Категория: Бланки/Образцы

Нередко объявления о вакансиях на должность главного бухгалтера пестрят самыми разнообразными требованиями, которые сводятся к простой русской поговорке: и швец, и жнец, и на дуде игрец. Какие требования на законодательном уровне предъявляются к позиции главный бухгалтер? Можно ли уволить главного бухгалтера по причине отсутствия у него высшего профессионального образования?

Главный бухгалтер является одной из ключевых фигур компании. поэтому к нему предъявляются повышенные требования. При открытии вакансии на позицию главного бухгалтера в качестве основного требования выдвигается наличие высшего профессионального образования.

Главный бухгалтер является одной из ключевых фигур компании. поэтому к нему предъявляются повышенные требования. При открытии вакансии на позицию главного бухгалтера в качестве основного требования выдвигается наличие высшего профессионального образования.

Требования к квалификационному уровню главного бухгалтера содержатся в следующих нормативных документах:

- в Федеральном законе от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее по тексту - Закон №402- ФЗ);

- в Положении о главных бухгалтерах, утвержденном Постановлением Совмина СССР от 24.01.1980 г. №59 (далее по тексту - Положение);

- в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37;

- в профессиональном стандарте «Бухгалтер», утвержденной приказом Минтруда РФ от 22.12.2014 г. №1061н (далее по тексту - Стандарт).

Требования к лицу, осуществляющему ведение бухгалтерского учета, установлены Законом №402-ФЗ.

В Законе №402-ФЗ прописан перечень организаций, к должностным лицам которых предъявляются определенные требования в части уровня образования (п.4 ст.7 Закона №402-ФЗ):

- открытые акционерные общества (за исключением кредитных организаций);

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов;

- органы управления государственных территориальных внебюджетных фондов.

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Перечень требований к главному бухгалтеру является открытым, дополнительные требования могут предъявляться при условии, если они установлены другими федеральными законами (п.5 ст.7 Закона №402-ФЗ).

Так, например, главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным ЦБ РФ. В соответствии с критериями, установленными в ст. 16 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности», главный бухгалтер должен иметь высшее юридическое или экономическое образование, опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее одного года, а при наличии у кандидата иного высшего образования - не менее двух лет.

А к главному бухгалтеру негосударственного пенсионного фонда предъявляются специальные требования, установленные Федеральным законом «О негосударственных пенсионных фондах» №75-ФЗ от 07.05.1998 г. (далее по тексту - Закон №75-ФЗ). Так, согласно ст.6.2 Закона №75-ФЗ главный бухгалтер фонда должен соответствовать определенным требованиям к деловой репутации. В п.3 ст.6.2 Закона №75-ФЗ приводится перечень таких требований, среди которых, отсутствие судимости за совершение умышленных преступлений, расторжения трудового договора по инициативе работодателя по п.7 и п.7.1 ст.81 ТК РФ (т.е. увольнение в связи с утратой доверия). Кандидаты на должность главного бухгалтера фонда подлежат согласованию с Банком РФ (п.6 ст.6.2 Закона №75-ФЗ).

Таким образом, Законом №402-ФЗ закреплено требование к квалификационному уровню главных бухгалтеров для отдельных категорий юридических лиц. При этом следует учитывать, что новые квалификационные требования не распространяются на главных бухгалтеров приведенных организаций, принятых на эту должность до вступления в силу Закона №402-ФЗ, т.е. до 1 января 2013 г. (п. 2 ст. 30 Закона №402-ФЗ).

К главным бухгалтерам остальных организаций никаких дополнительных требований ни к уровню образования, ни к стажу работы законодательством не предусмотрено.

Одним из документов, устанавливающим требования к квалификации бухгалтера, является Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37.

Так, в справочнике установлен образовательный ценз в зависимости от категории бухгалтера:

В соответствии с п. 4.1 инструкции Банка России от 30.05.2014 № 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (далее - Инструкция № 153-И) для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством РФ, в банк представляются:

а) свидетельство о государственной регистрации юридического лица;

б) учредительные документы юридического лица;

в) выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

г) карточка (за исключением случаев, предусмотренных п. 1.12 Инструкции № 153-И, согласно которому для открытия счета клиент обязан представить документы, предусмотренные Инструкцией № 153-И, а также иные документы в случаях, когда законодательством РФ открытие счета обусловлено наличием документов, не указанных в данной инструкции. Банк вправе не требовать представления тех документов, которые находятся в юридическом деле клиента, формируемом в соответствии с гл. 10 Инструкции № 153-И).

д) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

е) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

ж) свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством РФ, в целях открытия счета.

Указанные правила применяются и для изменения перечня лиц, которые имеют право распоряжаться денежными средствами на расчетном или ином счете юридического лица. Соответственно, если возникает необходимость расширить круг лиц, которые имеют право распоряжаться денежными средствами, в кредитное учреждение необходимо представить:

- подлинник или заверенную юридическим лицом копию о наделении кого-либо из сотрудников, помимо генерального директора, правом первой подписи;

- заново оформленную карточку с образцами подписей, которая может быть заверена нотариусом или самим кредитным учреждением;

- копию паспорта лица, которому предоставляется право «дополнительной» первой подписи.

Предоставление права «дополнительной» первой подписи относится к компетенции генерального директора, если эти его полномочия не ограничены уставом юридического лица. Это может быть любой сотрудник, за исключением главного бухгалтера или бухгалтера предприятия, которым в соответствии с банковскими правилами предоставляется право второй подписи.

Упоминаемый в Инструкции № 153-И «аналог собственноручной подписи» означает электронную подпись генерального директора или «ключ» к программному продукту «банк-клиент». Таким образом, при оформлении права «дополнительной» первой подписи для соответствующего лица одновременно для него может быть оформлено и право на использование «аналога собственноручной подписи». Для этой цели приказ о предоставлении права «дополнительной» первой подписи должен содержать соответствующее указание, а в определенных случаях должно быть подписано дополнительное соглашение к договору банковского счета юридического лица.

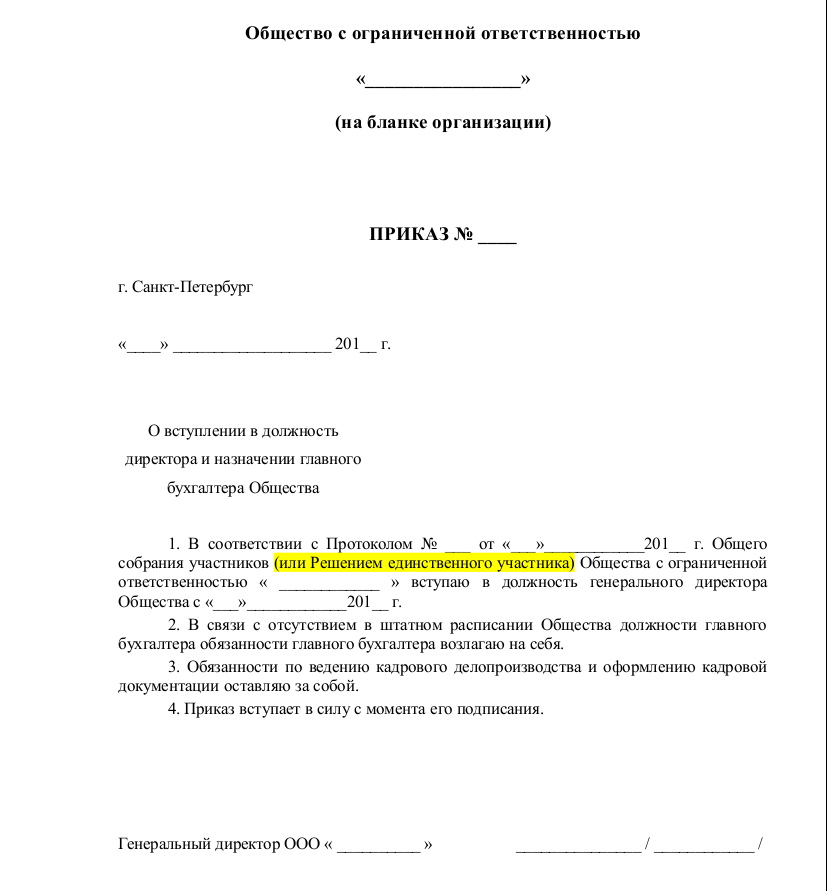

В соответствии со ст.7 закона "О бухгалтерском учете"

1. Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

2. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

3. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

П.2 ст.6 Закона определяет, что

"Руководители организаций могут в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

В соответствии с п. 3 ст. 9 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Подписи на документах.

Банковских.

Первая подпись принадлежит руководителю организации или индивидуальному предпринимателю, который открывает расчетный счет. Также первая подпись может быть у уполномоченных ими лиц, действующих по доверенности или письменному распоряжению руководителя (например, по приказу). Право второй подписи имеет главбух или бухгалтер, отвечающий за участок банковских операций в компании.

При этом правом первой и второй подписи могут быть наделены сразу несколько сотрудников фирмы на основании соответствующей доверенности. Так, например, право первой подписи на данные действия могут иметь заместитель генерального директора и финансовый директор. Право второй подписи - заместитель главного бухгалтера или иное лицо.

один и тот же сотрудник юридического лица не может одновременно иметь право и первой, и второй подписи! Кстати, если в штате организации бухгалтера нет, то в карточке заполняют только реквизиты для одной "первой подписи". В строке "вторая подпись" указывают, что "бухгалтерский работник в штате не предусмотрен".

Счета-фактуры.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ).

Следовательно, счет-фактура может быть подписан иными лицами организации. Причем в Налоговом кодексе РФ не содержится ограничений по назначению должностных лиц, имеющих право подписи счетов-фактур за руководителя и главного бухгалтера организации.

Обратите внимание! При подписании счета-фактуры уполномоченными лицами вместо фамилий и инициалов руководителя и главного бухгалтера организации следует указывать фамилию и инициалы лица, подписавшего этот счет-фактуру. В то же время если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса РФ.

Если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований п. 6 ст. 169 НК РФ (см. письмо Минфина России от 26.07.2006 N 03-04-11/127).

Таким образом, в соответствии с п. 6 ст. 169 НК РФ вы вправе уполномочить бухгалтеров и иных работников подписывать счета-фактуры за руководителя и главного бухгалтера организации на основании приказа или иного распорядительного документа.

Иные первичные учетные документы.

В соответствии с п. 3 ст. 9 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Таким образом, у лиц, подписывающих финансовые документы за руководителя предприятия, должны быть соответствующие полномочия.

Налоговые декларации (расчеты).

Основные причины, побудившие Минфин России срочно и в массовом порядке внести изменения в налоговые формы, вызваны тем, что в соответствии с Федеральным законом от 27.07.2006 г. N 137-ФЗ статьи 80 и 81 НК РФ с 1 января 2007 года применяются в новой редакции.

Напомним, что в статье 80 НК РФ содержатся нормы, определяющие, что такое налоговая декларация, какие показатели она должна содержать, кем подписываться, в каком виде представляться и т.д. а в статье 81 НК РФ описан порядок внесения изменений в налоговую декларацию.

Пунктом 5 статьи 80 НК РФ в новой редакции предусмотрено, что налоговую декларацию (расчет) подписывает, подтверждая достоверность и полноту сведений, указанных в налоговой декларации или расчете, только налогоплательщик (плательщик сбора, налоговый агент), - т.е. руководитель организации или его представитель.

При этом, если достоверность и полноту сведений подтверждает уполномоченный представитель, то в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета), и к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

Во исполнение приведенной выше нормы Минфином России из налоговых деклараций (расчетов) исключено упоминание о главном бухгалтере, как лице, подтверждающим достоверность и полноту представленных в налоговом отчете сведений в обязательном порядке, и добавлены строки для указания сведений о представителе.

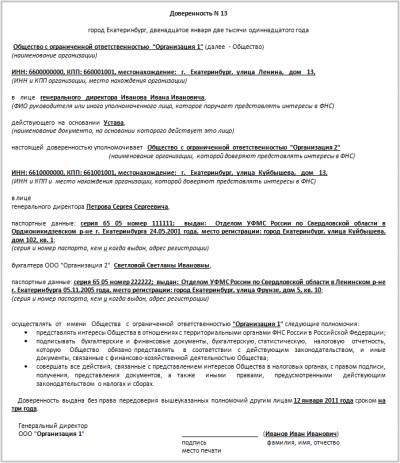

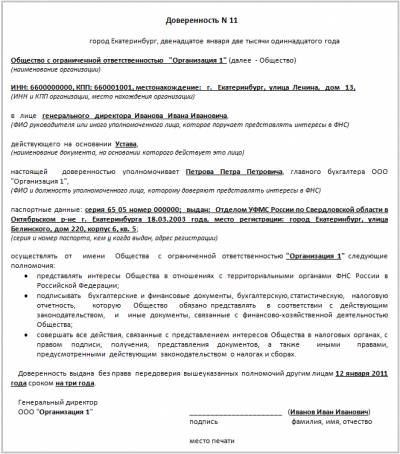

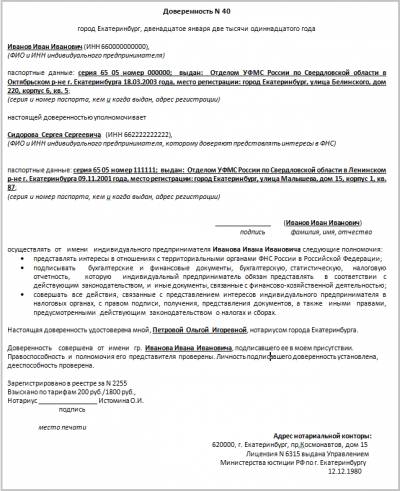

Если отчетность подписывает представитель налогоплательщика, то обязательно нужно внести реквизиты документа (доверенности), подтверждающего его полномочия. Кроме того, копию этого документа следует также сдать в налоговый орган вместе с декларацией (письмо ФНС от 15 декабря 2006 г. N ВЕ-6-04/1211@). Доверенность потребуется и бухгалтеру, в случае если он будет представлять декларацию в налоговый орган. Правомерность такого требования обоснована письмом от 15 февраля 2007 г. N 18-0-09/0070. Форма доверенности не установлена и составляется в произвольной форме.

Установлена ли законодательством обязанность организации уведомлять налоговые и регистрационные органы о смене главного бухгалтера?

Права и обязанности налогоплательщика установлены Налоговым кодексом РФ. При этом перечень обязанностей письменно сообщать в налоговый орган по месту нахождения организации о фактах хозяйственной деятельности, поименованных в п. 2 ст. 23 НК РФ, является закрытым и расширительному толкованию не подлежит. Однако данная норма не содержит требований об информировании инспекции в случае смены главного бухгалтера.

Не входят данные о работниках организации, в том числе о главном бухгалтере, и в состав сведений, содержащихся в Едином государственном реестре юридических лиц (ЕГРЮЛ). Сведения о юридическом лице, содержащиеся в ЕГРЮЛ, перечислены в п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон о регистрации).

Одновременно в состав сведений, содержащихся в ЕГРЮЛ, включаются сведения о лице, имеющем право действовать без доверенности от имени организации (подп. "л" п. 5 ст. 5 Закона о регистрации). В связи с этим возникает вопрос: относится ли главный бухгалтер к таким лицам?

В соответствии с гражданским законодательством право действовать без доверенности от имени организации предоставлено только единоличному исполнительному органу (директору, генеральному директору, президенту и т.д.), который осуществляет руководство текущей деятельностью организации, представляет ее интересы и осуществляет иные возложенные на него законодательством полномочия.

Итак, раз главный бухгалтер не является лицом, имеющим право действовать без доверенности от имени юридического лица, и сведения о нем не содержатся в ЕГРЮЛ, то назначение нового главного бухгалтера не влечет обязанности сообщить об этом в налоговую инспекцию. Такая обязанность возникает у организации лишь при смене единоличного исполнительного органа.

Но на практике некоторые налоговые инспекции требуют от организаций представлять распорядительные документы об увольнении главного бухгалтера и назначении нового (либо сообщать в произвольной форме с приложением соответствующего распорядительного документа). Данное требование специалисты налоговой службы аргументируют необходимостью наличия указанных сведений (документов) для учета налогоплательщика в налоговом органе, поскольку сведения о бухгалтере и его подпись содержатся в перечне учетной информации.

В письме МНС России от 06.09.2000 N ВГ-6-12/717 "О представлении сведений о руководителе и главном (старшем) бухгалтере организации" было указано, что в случае изменений сведений о руководителе и/или главном бухгалтере организации налоговым органам необходимо незамедлительно запрашивать организацию о представлении аналогичных сведений по вновь назначенным лицам. Данное письмо официально не отменено, но нормативным актом не является.

Вывод: данное требование не основано на нормах законодательства и его невыполнение не влечет каких-либо санкций.

Исходя из приведенных положений:

" Если руководитель ведет бухгалтерский учет лично, то он имеет право подписывать все документы от имени руководителя и гл.бухгалтера (за исключением банковских), либо доверить право подписи назначенным им лицам.

" Если руководитель не принял на себя обязанности по ведению бухгалтерского учета, то он обязан предоставить права 1-й и 2-й подписи назначенным им лицам по согласованию с главным бухгалтером. Причем, "по умолчанию" этими правами наделены руководитель и главный бухгалтер.

" Непредоставление главному бухгалтеру права подписи документов или несогласование с ним списка лиц, наделенных правом подписи, является нарушением закона "О бухгалтерском учете". Возможный вариант - работник исполняет обязанности главного бухгалтера, занимая другую штатную должность.

Варианты:

1. Предоставить главному бухгалтеру право подписи документов.

2. Согласовать с главным бухгалтером перечень лиц, наделенных правом подписи (в приказе - "согласовано. Гл.бухгалтер").

3. Работник исполняет обязанности главного бухгалтера, занимая другую штатную должность (и.о. - на период испытательного срока).

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.

Вправе ли лицо, ответственное за правильность оформления справок для сотрудников (например, 2-НДФЛ или "о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на ОСС на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год"), подписывать их, или эти справки в обязательном порядке должен подписывать главный бухгалтер ООО? Существует ли какой-либо перечень документов, которые должен подписывать только главный бухгалтер?

В соответствии с п. 3 ст. 230 НК РФ налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах НДФЛ по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год", утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ (далее - справка 2-НДФЛ).

В рекомендациях по заполнению формы 2-НДФЛ указано, что заполненная справка 2-НДФЛ подписывается в поле "Налоговый агент (подпись)". В поле "Налоговый агент (должность)" указывается должность лица, подписавшего справку. В поле "Налоговый агент (Ф.И.О.)" указываются фамилия и инициалы указанного лица. Подпись не должна закрываться печатью.

Налоговыми агентами по НДФЛ являются в т. ч. российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, указанные в п. 2 ст. 226 НК РФ, и которые обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ (п. 1 ст. 226 НК РФ).

Права и обязанности ООО осуществляет единоличный исполнительный орган управления (генеральный директор, президент и др.), избранный общим собранием участников общества (ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", далее - Закон об ООО), который, исходя из положений п. 3 ст. 40 Закона об ООО, обладает правом подписания любых документов как лицо, действующее без доверенности от имени общества, а также вправе выдать другому лицу доверенность на право подписания документов от имени общества.

Если налоговым агентом является ООО, в результате отношений с которым физическое лицо получило доходы, указанные в справке 2-НДФЛ, то общество должно подписать данную справку. Поскольку единоличным исполнительным органом ООО является руководитель общества, он должен подписать данную справку, либо вправе выдать другому лицу доверенность на право подписания этой справки от имени общества.

В силу п. 3 части 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ) страхователь обязан выдавать застрахованному лицу в день прекращения работы (службы, иной деятельности) или по письменному заявлению застрахованного лица после прекращения работы (службы, иной деятельности) у данного страхователя не позднее 3 рабочих дней со дня подачи этого заявления справку о сумме заработка за 2 календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы. Форма и порядок выдачи такой справки утверждены приказом Минздравсоцразвития России от 17.01.2011 N 4н (далее - Справка).

Справка подписывается руководителем организации (обособленного подразделения) (должность заполняется им же) и главным бухгалтером, с указанием их Ф.И.О. т. е. при заполнении Справки ставятся подписи именно тех лиц, которые исполняют обязанности руководителя и главного бухгалтера организации.

Следует учитывать и сведения об обязательных реквизитах первичного учетного документа, приведенные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Также, согласно п. 14 Положения о главных бухгалтерах, утвержденного постановлением СМ СССР от 24.01.1980 N 59 (далее - Положение), документы, служащие основанием для приемки и выдачи денежных средств и ТМЦ, а также кредитные и расчетные обязательства подписываются руководителем объединения, предприятия, организации, учреждения и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этим лицам должно быть оформлено приказом по объединению, предприятию, организации, учреждению. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии данного объединения, предприятия, организации, учреждения, а также учреждениями банков.

В силу п. 8 Положения на время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего - к другому должностному лицу, о чем объявляется приказом по организации.

Итак, хотя в рекомендациях по заполнению указанных справок прямо не сказано, что они могут подписываться иными уполномоченными лицами, с учетом приведенных норм полагаем, что в случае отсутствия главного бухгалтера, а также руководителя, подписать эти документы могут иные лица, уполномоченные приказом руководителя, и на указанных справках должны стоять подписи тех лиц, которые составили указанные справки и ответственны за правильность их оформления.

Полагаем, что в случае подписания документов иным уполномоченным лицом в графе "главный бухгалтер" ("руководитель") нужно указать не только его подпись и расшифровку подписи, но и наименование должности лица, подписавшего данные документы, реквизиты документа (приказа), на основании которого уполномоченное лицо наделено правом подписи документов.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.