Категория: Бланки/Образцы

Постановление Десятого арбитражного апелляционного суда от 24.08.2015 N 10АП-6955/2015 по делу N А41-23524/15

Истцом также заявлено требование о взыскании пени в размере 0,5% в день, начисляемых на сумму задолженности по оплате поставленного товара, начиная с 07.04.2015 и по день фактического исполнения обязательства.

Пени являются текущей санкцией, начисляемой периодически с момента, когда платеж должен был быть совершен, и до момента, когда он был фактически произведен (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 20.02.1996 N 8244/95).

Согласно разъяснениям, содержащимся в пункте 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 04.04.2014 N 22 "О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта", по смыслу статей 330, 395, 809 Гражданского кодекса Российской Федерации истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.Поскольку денежное обязательство до вынесения решения по настоящему делу не исполнено, требование о начислении пени до момента фактического возврата задолженности из расчета размера неустойки, установленного сторонами в пункте 7.1 договора, начиная с 07.04.2015 по дату фактической оплаты задолженности, правомерно удовлетворено судом первой инстанции.

Согласно пункту 2 вышеупомянутого Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22 декабря 2011 года N 81 н икто не вправе извлекать преимущества из своего незаконного поведения.

Постановление Девятого арбитражного апелляционного суда от 09.11.2015 N 09АП-43993/2015-ГК, 09АП-44876/2015-ГК по делу N А40-74197/15

Действительно, как правильно указывает истец в апелляционной жалобе, п. 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 04.04.2012 г. N 22 не признан не подлежащим применению в Постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 г. N 25, в связи с чем вывод суда первой инстанции о невозможности начисления неустойки по день фактической оплаты задолженности является неверным.

Постановление Девятого арбитражного апелляционного суда от 18.11.2015 N 09АП-46586/2015 по делу N А40-67070/2015

Судом первой инстанции обоснованно указано на отсутствие оснований для снижения неустойки в порядке ст. 333 ГК РФ, поскольку соответствующего заявления со стороны ответчика не поступило (абзац 2 пункта 1 Постановления Пленума ВАС РФ от 22 декабря 2011 г. N 81).

Кроме того, истцом было заявлено требование о начислении пени в размере 0,2% в день, начисляемых на сумму задолженности по оплате поставленного товара, начиная с 06.06.2015 г. и по день фактического исполнения обязательства.

Как следует из Пункта 1 Постановления ВАС РФ от 04.04.2014 г. N 22 по смыслу статей 330, 395, 809 Гражданского кодекса Российской Федерации (далее - ГК РФ) истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.

Оценив все имеющиеся доказательства по делу, апелляционный суд полагает, что обжалуемый судебный акт соответствует нормам материального права, а содержащиеся в нем выводы - установленным по делу фактическим обстоятельствам и имеющимся в деле доказательствам.

Однако есть и другая практика, когда суд занимает противоположную позицию.

Постановление Девятого арбитражного апелляционного суда от 20.11.2015 N 09АП-46207/2015 по делу N А40-117339/2015

Согласно статье 330 Гражданского кодекса Российской Федерации неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Между тем, законом не предусмотрена возможность предъявления требования о взыскании неустойки, начисленной по дату исполнения решения суда, то есть неустойка может быть начислена только за конкретные временные периоды .

Таким образом, суд первой инстанции отказал в удовлетворении требования о взыскании неустойки за период с 20.08.2015 по дату исполнения решения суда.

Апелляционная коллегия соглашается с выводами суда первой инстанции, по следующим основаниям.

Абзац 1 пункта 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации N 22 от 04.04.2014 "О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта" содержит утверждение о том, что по смыслу статей 330, 395, 809 Гражданского кодекса Российской Федерации истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.

Весь последующий текст постановления содержит только толкование применения статьи 395 Гражданского кодекса Российской Федерации о начислении процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта.

Сравнительный анализ статей 330, 332 и 395 Гражданского кодекса Российской Федерации свидетельствует о том, что только пункт 3 статьи 395 Кодекса, в силу того, что данной статьей закреплен особый вид гражданской ответственности, отличающийся от неустойки и убытков, дает право кредитору на заявление искового требования о взыскании процентов за пользование чужими денежными средствами по день уплаты суммы этих средств.

Однако и эта норма права дает возможность сторонам самим определять более короткий срок для начисления процентов в договоре и предусматривает возможность ограничения такого срока начисления процентов законом и иными правовыми актами.

Постановление Пленумов Верховного Суда Российской Федерации N 6 и Высшего Арбитражного Суда Российской Федерации от 01.07.1996 N 8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" в пункте 50 рассматривает проценты за пользование чужими денежными средствами, установленные статьей 395 Гражданского кодекса Российской Федерации, в одном ряду с убытками и неустойкой, а не как разновидность какой-либо из этих мер ответственности.

Статьи 330 и 332 Гражданского кодекса Российской Федерации не содержат подобного положения о взимании неустойки на будущее.

При определенных условиях даже по прекращенному договору неустойка в силу пункта 3 статьи 425 Гражданского кодекса Российской Федерации подлежит также начислению до окончания исполнения сторонами обязательств.

Однако буквальное содержание и толкование статей 330, 332 Гражданского кодекса Российской Федерации, в том числе и в совокупности со статьей 425 Гражданского кодекса Российской Федерации, не позволяет толковать норму статьи 330 Кодекса, как предоставляющую право кредитору взыскивать в судебном порядке неустойку на будущее, как это прямо предписано законом в пункте 3 статьи 395 Гражданского кодекса Российской Федерации в отношении процентов за пользование чужими денежными средствами.

В пользу ограничения права кредитора на предъявление иска о взыскании неустойки за твердо определенный период (в том числе и тогда, когда конечный срок такого периода определен конкретной датой исполнения обязательства в полном объеме) свидетельствуют и предусмотренные законодателем основания уменьшения неустойки и учета вины кредитора (статьи 333 и 404 Гражданского кодекса Российской Федерации), которые не могут быть применены судом с учетом возможных (предполагаемых) в будущем обстоятельств. При рассмотрении требования о взыскании неустойки неизбежно возникает проблема учета фактических отрицательных последствий допущенного должником нарушения в силу компенсационной природы санкции и общих начал гражданского права, принципа соблюдения баланса интересов сторон, а также требований добросовестности, разумности и справедливости. Взыскание неустойки на будущее фактически приводит к невозможности применения данных норм к такому требованию, поскольку возможность и размер снижения ответственности за нарушение обязательства должны обсуждаться судом с учетом конкретных обстоятельств спора.

Неустойка представляет собой определенную законом или договором денежную сумму, которую должник обязан уплатить кредитору в случае нарушения (неисполнения или ненадлежащего исполнения) обязательства (в частности, в случае просрочки исполнения) (п. 1 ст. 330 ГК РФ). Неустойка выполняет две функции: во-первых, она является одним из способов обеспечения исполнения обязательств (п. 1 ст. 329 ГК РФ), во-вторых, представляет собой меру гражданско-правовой ответственности (п. 2 ст. 330 ГК РФ). В связи с этим кредитор вправе требовать уплаты неустойки только за те нарушения обязательства, за которые должник несет ответственность*(1). При этом для взыскания неустойки кредитор не обязан доказывать факт причинения ему убытков и их размер*(2).

Действительно в правоприменительной практике существует позиция, в соответствии с которой неустойка может быть взыскана лишь в твердой денежной сумме, начисленной ко дню вынесения решения суда, но не на будущее время. С этой точки зрения для взыскания неустойки, начисленной за последующий период, необходимо предъявление нового иска (смотрите, например, постановление ФАС Северо-Западного округа от 29.07.2013 N Ф07-5528/13; определение ВАС РФ от 25.10.2010 N ВАС-14049/10).

Однако Высший Арбитражный Суд РФ в 2014 году дал разъяснения, согласно которым по смыслу статей 330. 395. 809 ГК РФ истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства (п. 1 постановления Пленума ВАС РФ от 04.04.2014 N 22 "О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта"). При этом, как указал Пленум ВАС РФ, в силу подп. 2 п. 1 ст. 333.22 Налогового кодекса РФ при заявлении требования о взыскании процентов по день фактического исполнения государственная пошлина уплачивается от суммы, определяемой на день предъявления иска. В случае же неисполнения должником судебного акта, которым с него взыскана неустойка, на взыскиваемую сумму неустойки могут быть начислены проценты по ст. 395 ГК РФ с момента вступления судебного акта в силу до его фактического исполнения (п. 2 упомянутого постановления Пленума ВАС РФ, постановление Президиума ВАС РФ от 19.11.2013 N 6879/13, постановление Президиума ВАС РФ от 04.06.2013 N 18429/12). Указанная позиция Пленума ВАС РФ нашла свое отражение и в сложившейся на сегодняшний день судебной практике (постановление Первого арбитражного апелляционного суда от 28.01.2015 N 01АП-8079/14, постановление Первого арбитражного апелляционного суда от 11.02.2015 N 01АП-8249/14, постановление Первого арбитражного апелляционного суда от 02.02.2015 N 01АП-8256/14, постановление АС Волго-Вятского округа от 03.02.2015 N Ф01-6067/14 по делу N А82-11972/2013, решение Арбитражного суда Республики Карелия от 06.03.2015 по делу N А26-558/2015, решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 06.03.2015 по делу N А56-76361/2014 и другие).

Таким образом, кредитор вправе заявить в суд требование о взыскании неустойки по день фактического исполнения обязательства.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Павлова Наталия

Ответ прошел контроль качества

19 марта 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Следует учитывать, что гражданско-правовая ответственность не всегда обусловлена виной нарушителя. В определенных случаях такая ответственность наступает независимо от вины (ст. 401 ГК РФ).

*(2) Однако отсутствие доказательств причинения убытков может учитываться при решении вопроса об уменьшении размера неустойки на основании ст. 333 ГК РФ.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Истец: Макаров Сергей Сергеевич,

проживающий по адресу: г. Энск,

ул. Советская, дом 6, кв. 40.

Ответчик: Моисеев Владимир Иванович,

проживающий по адресу: г. Энск,

ул. Моторная, дом 23, кв. 2

Цена иска 249 768,8 рублей

о взыскании долга и процентов на сумму займа

1 октября 2001 г. между мной и Моисеевым В.И. был заключен договор займа, по которому я передал ответчику денежную сумму в размере 200 000 (двухсот тысяч) рублей. Срок возврата суммы займа договором не устанавливался.

Спустя год, 1 октября 2002 г. я обратился к ответчику с требованием о возврате суммы долга.

Моисеев В.И. сказал, что вскоре вернет мне сумму займа полностью. Согласно ст. 810 ГК РФ в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

После первого требования о возврате долга я неоднократно обращался к ответчику, требуя вернуть мне сумму займа, однако до настоящего времени сумма долга не возвращена ни полностью, ни в части.

В соответствии с п. 1 ст. 811 ГК РФ, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ.

Согласно п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

При взыскании долга в судебном порядке суд может удовлетворить требование кредитора исходя из учетной ставки банковского процента надень предъявления иска или надень вынесения решения.

В соответствии с указанием Центрального банка РФ от 11 июня 2004 г. № 1443‑У ставка рефинансирования устанавливается в размере 13 % годовых, что составляет 13 % / 365 дней = 0,0356 % в день.

Таким образом, задолженность ответчика за пользование чужими денежными средствами вследствие их неправомерного удержания с 1 ноября 2002 г. по 1 октября 2004 г. составляет: 200 000 х 0,000356 х 699 (количество дней с 1 ноября 2002 г. по 1 октября 2004 г.) = 49 768,8 рублей.

Общая сумма задолженности равна 200 000+ 49 768,8 = = 249768,8 рублей.

На основании изложенного, руководствуясь ст. 12, 395, 450, 809, 810, 811 ГК РФ, 88, 98 ГПК РФ,

1. Взыскать с Моисеева В.И. в мою пользу сумму займа в размере 200 000 рублей.

2. Взыскать с Моисеева В.И. в мою пользу проценты за пользование чужими денежными средствами вследствие их неправомерного удержания в размере 49 768,8 рублей с 1 ноября 2002 г. по 1 октября 2004 г.

3. Взыскать с Моисеева В.И. проценты за пользование чужими денежными средствами вследствие их неправомерного удержания с 1 октября 2004 г. по день фактического исполнения решения суда в размере 0,0356 % в день на сумму займа.

4. Судебные расходы отнести на счет ответчика.

1) копия искового заявления;

2) копия расписки от 1 января 2001 г. (так как исковое заявление пересылается по почте, оригинал будет представлен на предварительное судебное заседание);

3) копия доверенности № 9102 от 16 сентября 2004 г.

«__» ______ 2004 г.

(подпись) /Макаров СИ./

Как видно из приведенного выше примера, расчет процентов за неправомерное удержание денежных средств производится с момента неправомерного удержания до момента фактического возвращения должником суммы займа, т. е. до момента фактического исполнения решения суда.

Аналогично можно рассчитывать и проценты, подлежащие уплате по договору: сначала рассчитывается задолженность по процентам с момента заключения договора займа до момента обращения в суд, затем вычисляется ежедневный процент, который будет взыскиваться с момента обращения в суд до момента фактического исполнения решения суда.

Рассмотрим следующий пример: 23 сентября 2001 г. сторонами заключен договор займа, согласно которому кредитор передает должнику в качестве долга денежную сумму в размере 70 000 руб. Между сторонами достигнуто соглашение о том, что ежемесячно должник выплачивает кредитору проценты на сумму займа в размере 2 % ежемесячно (2100 руб. в месяц). Дата возврата долга установлена 23 сентября 2002 г.

Должник осуществлял выплату процентов по договору займа в течение первых шести месяцев. Затем выплаты прекратились. К указанному в договоре сроку исполнения обязательства по возврату суммы займа ответчик сумму долга не вернул, проценты им не уплачивались.

В мае 2003 г. кредитор обратился в суд с иском о взыскании с ответчика суммы долга и невыплаченных процентов, установленных договором займа, а также дополнительных процентов за пользование денежными средствами вследствие их неправомерного удержания.

Цена иска в данном случае будет определяться следующим образом:

сумма основного долга (70 000 руб.) + невыплаченные проценты, которые были установлены сторонами (3 %) до момента обращения кредитора в суд с исковым заявлением, + проценты за пользование денежными средствами вследствие их неправомерного удержания.

В приведенном примере проценты по договору займа и проценты за удержание будут рассчитываться до момента фактического исполнения решения суда.

Кредитор обратился в суд 18 мая 2003 г. По общим правилам уплата процентов должна производиться двадцать третьего числа каждого месяца (так как сам договор заключен 23 сентября). За первые шесть месяцев, т. е. с 23 сентября 2001 г. по 23 марта 2002 г. должник проценты выплатил, следовательно, эти месяцы в расчет не принимаются.

Общий долг по процентам рассчитывается с 23 марта

2002 г. до момента подачи искового заявления, т. е. до 18 мая

Для удобства вычислений сначала рассчитаем сумму задолженности по процентам в период с 23 марта 2002 г. по 23 апреля 2003 г. Задолженность за данный период составит:

2100 руб. (сумма процентов, подлежащих уплате ежемесячно) х 14 (количество месяцев просрочки с 23 марта 2002 г. по 23 апреля 2003 г.) = 29 400 руб.

Расчет суммы задолженности с 23 апреля 2003 г. по 18 мая 2003 г. проведем по ранее рассмотренной схеме:

1) вычислим ежедневный процент, подлежащий уплате:

3% (ежемесячный процент) / 30 (количество дней в месяце) = 0,1 % в день. В денежном выражении получается, что ежедневно должник должен выплачивать кредитору 70 руб.;

2) вычислим количество дней задолженности с 23 апреля 2003 г. по 18 мая 2003 г. что составляет 25 дней;

3) умножим количество дней задолженности (25 дней) на ежедневную выплату. В результате получаем 1750 руб.;

4) складываем задолженность за 14 месяцев (период с 23 марта 2002 г. по 23 апреля 2003 г.) и задолженность за 25 дней (период с 23 апреля 2003 г. по 18 мая 2003 г.). Получаем:

29 400 + 1750 = 31 150.

Это общая задолженность должника по процентам, установленным договором займа.

Теперь рассчитаем сумму, подлежащую взысканию с должника за пользование денежными средствами вследствие их неправомерного удержания. Расчет проводится по следующим правилам: днем начала расчета считается следующий день за днем просрочки возврата долга, т. е. 24 сентября 2002 г. (по правилам исчисления сроков). Конечный день расчетного периода – день подачи искового заявления, т. е. 18 мая 2003 г.

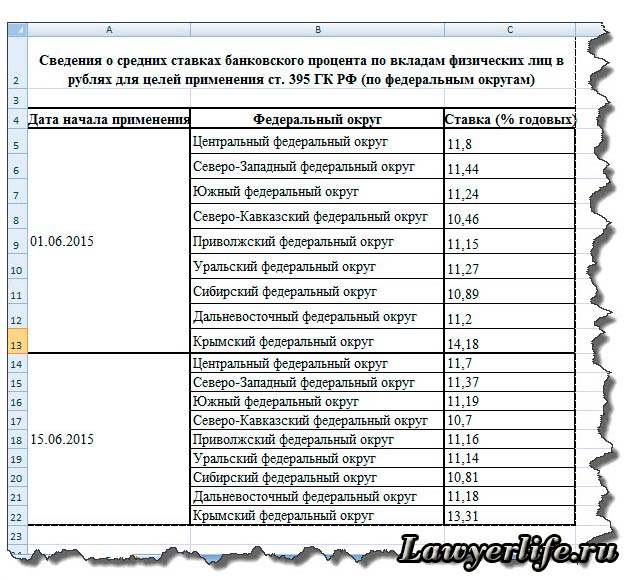

Ставку рефинансирования можно узнать в любом отделении Сбербанка России либо из средств массовой информации. Также данная информация имеется в справочно‑правовых системах «Гарант», «Консультант» и т. п. В соответствии с нормой ст. 395 ГК РФ следует применять ставку рефинансирования, действующую на день подачи искового заявления. Необходимо обратить внимание на то, что ставка постоянно изменяется. С 17 февраля 2003 г. была установлена ставка рефинансирования (учетная ставка) Банка России в размере 18 % годовых (указание ЦБ РФ от 14 февраля 2003 г. № 1250‑У), с 21 июня 2003 г.– 16 % годовых (указание ЦБ РФ от 20 июня 2003 г. № 1296‑У). В данном примере следует применять ставку рефинансирования в размере 18 % годовых:

1) вычисляем количество месяцев с 24 сентября 2002 г. по 24 апреля 2003 г. Итого семь месяцев;

2) вычисляем ежемесячный процент ставки рефинансирования:

18 % годовых /12 месяцев = 1,5 % в месяц;

3) вычисляем ежемесячный процент от суммы долга, подлежащий ко взысканию за пользование чужими денежными средствами вследствие их неправомерного удержания:

70 000 (сумма основного долга) х 1,5 % (ежемесячный процент ставки рефинансирования) / 100 % = 1050 руб. в месяц. За семь месяцев данная сумма составляет: 1050 х 7 = 7350 руб.

Для того чтобы вычислить сумму, подлежащую ко взысканию за период с 24 апреля 2003 г. по 18 мая 2003 г. (дата подачи искового заявления), подсчитываем ежедневный процент ставки рефинансирования:

1,5 % (ежемесячный процент ставки рефинансирования) / / 30 (количество дней в месяце) = 0,05 %.

Затем вычисляем сумму, составляющую 0,05 % от суммы основного долга. Получаем 35 руб. в день.

Учитывая, что период с 24 апреля 2003 г. по 18 мая 2003 г. составляет 24 дня, общая сумма задолженности за данный период будет:

35 руб. (ежедневный процент) X 24 (количество дней) = 840 руб.

Таким образом, сумма, подлежащая ко взысканию за пользование чужими денежными средствами вследствие их неправомерного удержания в период с 24 сентября 2002 г. по 18 мая 2003 г. составляет:

7350+ 840 = 8190 руб.

Конечная цена иса составит:

70 000 (сумма основного долга) + 31 150 (задолженность по процентам на сумму займа, установленным сторонами) + 8190 (сумма, подлежащая ко взысканию с должника за пользование чужими денежными средствами вследствие их неправомерного удержания) = 109 340 руб.

Адрес: 600000, г. Кр-ск,

ул. Котовского, д. 5, кв.16

Тел. 914 813 6140

Ответчик: ОАО Банк

Адрес: 600000, г. Кр-ск,ул. Попова, 112,

Цена иска 75 101,79 (Семьдесят пять тысяч сто один рубль 79 копеек)

Исковое заявление о взыскании необоснованно удержанных денежных средств, процентов, штрафа, морального вреда.

14 сентября 2007 года между Ивановым Иваном Ивановичем и ОАО Банк был заключен кредитный договор, в соответствии с которым банк обязался предоставить заемщику кредит в сумме 980 000 руб. под 10% годовых и 0,6% ежемесячной комиссии на приобретение автомобиля на срок 60 месяцев.

Ивановым И.И. по договору были уплачены проценты на общую сумму 175 643,50 коп. которые были рассчитаны из предоставленной суммы кредита 980 000 рублей, процентной ставки 10% годовых и периода кредитования 60 месяцев. Свои обязательства перед ответчиком истец исполнил досрочно, что подтверждается выпиской банка. То есть период кредитования уменьшился, в связи с чем, плата за пользование кредитом также должна быть снижена. При пользовании суммой кредита 980 000 руб. при процентной ставке 10% годовых размер процентов составит 113 961,08 руб.

Таким образом, переплата по процентам за период времени с 14 сентября 2007 года по 14 ноября 2009 года составила 61 682,43 руб. (175 643,51 руб. - 113 961,08 руб.).

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 Главы 42 Гражданского кодекса РФ, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Пунктом 1 ст. 809 ГК РФ установлено, что, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Статья 432 ГК РФ предусматривает, что договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Частью 9 статьи 30 Федерального закона от 02.12.1990 N 395-1 О банках и банковской деятельности предусмотрено, что кредитная организация обязана определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику - физическому лицу. В расчет полной стоимости кредита должны включаться платежи заемщика - физического лица по кредиту, связанные с заключением и исполнением кредитного договора. Полная стоимость кредита рассчитывается кредитной организацией в порядке, установленном Банком России. Статья 30 Закона О банках и банковской деятельности также предусматривает, что в договоре между кредитными организациями и их клиентами должны быть указаны процентные ставки по кредитам.

Таким образом, размер платы за кредит является существенным условием, подлежащим согласованию сторонами договора.

Согласно ст. 29 Федерального закона от 02.12.1990 №395-1 О банках и банковской деятельности процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

Согласно статье 9 Федерального закона от 26.01.1996 N 15-ФЗ О введении в действие части второй Гражданского кодекса Российской Федерации, пункту 1 статьи 1 Закона Российской Федерации от 07.02.1992 N 2300-1 О защите прав потребителей отношения с участием потребителей регулируются Гражданским кодексом Российской Федерации, Законом о защите прав потребителей, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации.

В силу п.1 ст.16 Закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. (ч.1 ст.167 ГК РФ).

Увеличение процентной ставки по договору в одностороннем порядке в рассматриваемом случае не допустимо, что применительно к ст. 10 ГК РФ, является злоупотреблением правом и, соответственно, нарушает права Иванова Ивана Ивановича, как потребителя финансовой услуги.

Таким образом, фактическое изменение существенного условия кредитного договора в виде одностороннего увеличения процентной ставки по кредиту, не основано на законе и является нарушением прав потребителя.

Статья 1107 ГК РФ предусматривает, что лицо, которое неосновательно получило имущество, обязано возвратить потерпевшему все доходы, которые оно извлекло из этого имущества с того времени, когда узнало или должно было узнать о неосновательности обогащения. На сумму неосновательного денежного обогащения подлежат начисление проценты за пользование чужими средствами.

За пользование чужими денежными средствами вследствие их неосновательного получения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте нахождения юридического лица учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения (статья 395 ГК РФ).

Согласно п. 2 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС PC N 14 от 08.10.1998 (ред. от 04.12.2000) О практике применения положений Гражданской кодекса Российской Федерации о процентах за пользование чужими денежными средствами, при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяцев принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

ОАО Банк пользовалось денежными средствами Иванова Ивана Ивановича в сумме 61 682,43 руб. в период с 15 ноября 2009 года по 3 августа 2012 года, что составляет 979 дней.

Указанием Центрального Банка РФ от 26.12.2011 года № 2758-У, начиная с 26.12.2011 года, ставка рефинансирования Банка России устанавливается в размере 8 процентов годовых. Данная процентная ставка действовала на момент подачи иска Ивановым Иваном Ивановичем.

Таким образом, расчет процентов за пользование ответчиком денежными средствами истца производится следующим образом:

(61 682,43 руб. х 979 дней х 8%. 360) = 13 419,36 руб. - размер процентов, подлежащих взысканию с банка в пользу истца

Неправомерными действиями ответчика по присвоению излишне уплаченных процентов за пользование кредитными денежными средствами, сотрудниками банка, умышленно были нарушены права истца, как потребителя банковских услуг. Истцу причинен моральный вред. Истец оценивает моральный вред в размере 10 000,00 рублей.

На основании изложенного прошу:

1. Взыскать с ОАО Банк в пользу Иванова Ивана Ивановича сумму необоснованно удержанных денежных средств в размере 61 682,43 рублей.

2. Взыскать с ОАО Банк в пользу Иванова Ивана Ивановича проценты за пользование чужими денежными средствами в размере 13 419,76 рублей.

3. Взыскать с ОАО Банк в пользу Иванова Ивана Ивановича моральный вред в размере 10 000 рублей.

1. Копия искового заявления со всеми копиями приложенных документов для ответчика.

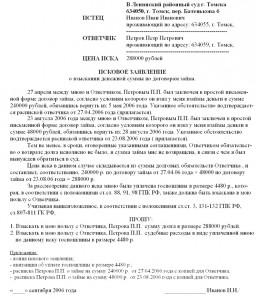

Образец - исковое заявление о взыскании долга и процентов на сумму займаВ Энский районный суд.

Истец: Макаров Сергей Сергеевич,

проживающий по адресу: г. Энск,

ул. Советская, дом 6, кв. 40.

Ответчик: Моисеев Владимир Иванович,

проживающий по адресу: г. Энск,

ул. Моторная, дом 23, кв. 2

Цена иска 249 768,8 рублей

о взыскании долга и процентов на сумму займа

1 октября 2001 г. между мной и Моисеевым В.И. был заключен договор займа, по которому я передал ответчику денежную сумму в размере 200 000 (двухсот тысяч) рублей. Срок возврата суммы займа договором не устанавливался.

Спустя год, 1 октября 2002 г. я обратился к ответчику с требованием о возврате суммы долга.

Моисеев В.И. сказал, что вскоре вернет мне сумму займа полностью. Согласно ст. 810 ГК РФ в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

После первого требования о возврате долга я неоднократно обращался к ответчику, требуя вернуть мне сумму займа, однако до настоящего времени сумма долга не возвращена ни полностью, ни в части.

В соответствии с п. 1 ст. 811 ГК РФ, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ.

Согласно п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

При взыскании долга в судебном порядке суд может удовлетворить требование кредитора исходя из учетной ставки банковского процента надень предъявления иска или надень вынесения решения.

В соответствии с указанием Центрального банка РФ от 11 июня 2004 г. № 1443 У ставка рефинансирования устанавливается в размере 13 % годовых, что составляет 13 % / 365 дней = 0,0356 % в день.

Таким образом, задолженность ответчика за пользование чужими денежными средствами вследствие их неправомерного удержания с 1 ноября 2002 г. по 1 октября 2004 г. составляет: 200 000 х 0,000356 х 699 (количество дней с 1 ноября 2002 г. по 1 октября 2004 г.) = 49 768,8 рублей.

Общая сумма задолженности равна 200 000+ 49 768,8 = = 249768,8 рублей.

На основании изложенного, руководствуясь ст. 12, 395, 450, 809, 810, 811 ГК РФ, 88, 98 ГПК РФ,

1. Взыскать с Моисеева В.И. в мою пользу сумму займа в размере 200 000 рублей.

2. Взыскать с Моисеева В.И. в мою пользу проценты за пользование чужими денежными средствами вследствие их неправомерного удержания в размере 49 768,8 рублей с 1 ноября 2002 г. по 1 октября 2004 г.

3. Взыскать с Моисеева В.И. проценты за пользование чужими денежными средствами вследствие их неправомерного удержания с 1 октября 2004 г. по день фактического исполнения решения суда в размере 0,0356 % в день на сумму займа.

4. Судебные расходы отнести на счет ответчика.

1) копия искового заявления

2) копия расписки от 1 января 2001 г. (так как исковое заявление пересылается по почте, оригинал будет представлен на предварительное судебное заседание)

3) копия доверенности № 9102 от 16 сентября 2004 г.

«__» ______ 2004 г.

(подпись) /Макаров СИ./

Как видно из приведенного выше примера, расчет процентов за неправомерное удержание денежных средств производится с момента неправомерного удержания до момента фактического возвращения должником суммы займа, т. е. до момента фактического исполнения решения суда.

Аналогично можно рассчитывать и проценты, подлежащие уплате по договору: сначала рассчитывается задолженность по процентам с момента заключения договора займа до момента обращения в суд, затем вычисляется ежедневный процент, который будет взыскиваться с момента обращения в суд до момента фактического исполнения решения суда.

Рассмотрим следующий пример: 23 сентября 2001 г. сторонами заключен договор займа, согласно которому кредитор передает должнику в качестве долга денежную сумму в размере 70 000 руб. Между сторонами достигнуто соглашение о том, что ежемесячно должник выплачивает кредитору проценты на сумму займа в размере 2 % ежемесячно (2100 руб. в месяц). Дата возврата долга установлена 23 сентября 2002 г.

Должник осуществлял выплату процентов по договору займа в течение первых шести месяцев. Затем выплаты прекратились. К указанному в договоре сроку исполнения обязательства по возврату суммы займа ответчик сумму долга не вернул, проценты им не уплачивались.

В мае 2003 г. кредитор обратился в суд с иском о взыскании с ответчика суммы долга и невыплаченных процентов, установленных договором займа, а также дополнительных процентов за пользование денежными средствами вследствие их неправомерного удержания.

Цена иска в данном случае будет определяться следующим образом:

сумма основного долга (70 000 руб.) + невыплаченные проценты, которые были установлены сторонами (3 %) до момента обращения кредитора в суд с исковым заявлением, + проценты за пользование денежными средствами вследствие их неправомерного удержания.

В приведенном примере проценты по договору займа и проценты за удержание будут рассчитываться до момента фактического исполнения решения суда.

Кредитор обратился в суд 18 мая 2003 г. По общим правилам уплата процентов должна производиться двадцать третьего числа каждого месяца (так как сам договор заключен 23 сентября). За первые шесть месяцев, т. е. с 23 сентября 2001 г. по 23 марта 2002 г. должник проценты выплатил, следовательно, эти месяцы в расчет не принимаются.

Общий долг по процентам рассчитывается с 23 марта

2002 г. до момента подачи искового заявления, т. е. до 18 мая

Для удобства вычислений сначала рассчитаем сумму задолженности по процентам в период с 23 марта 2002 г. по 23 апреля 2003 г. Задолженность за данный период составит:

2100 руб. (сумма процентов, подлежащих уплате ежемесячно) х 14 (количество месяцев просрочки с 23 марта 2002 г. по 23 апреля 2003 г.) = 29 400 руб.

Расчет суммы задолженности с 23 апреля 2003 г. по 18 мая 2003 г. проведем по ранее рассмотренной схеме:

1) вычислим ежедневный процент, подлежащий уплате:

3% (ежемесячный процент) / 30 (количество дней в месяце) = 0,1 % в день. В денежном выражении получается, что ежедневно должник должен выплачивать кредитору 70 руб.

2) вычислим количество дней задолженности с 23 апреля 2003 г. по 18 мая 2003 г. что составляет 25 дней

3) умножим количество дней задолженности (25 дней) на ежедневную выплату. В результате получаем 1750 руб.

4) складываем задолженность за 14 месяцев (период с 23 марта 2002 г. по 23 апреля 2003 г.) и задолженность за 25 дней (период с 23 апреля 2003 г. по 18 мая 2003 г.). Получаем:

29 400 + 1750 = 31 150.

Это общая задолженность должника по процентам, установленным договором займа.

Теперь рассчитаем сумму, подлежащую взысканию с должника за пользование денежными средствами вследствие их неправомерного удержания. Расчет проводится по следующим правилам: днем начала расчета считается следующий день за днем просрочки возврата долга, т. е. 24 сентября 2002 г. (по правилам исчисления сроков). Конечный день расчетного периода – день подачи искового заявления, т. е. 18 мая 2003 г.

Ставку рефинансирования можно узнать в любом отделении Сбербанка России либо из средств массовой информации. Также данная информация имеется в справочно правовых системах «Гарант», «Консультант» и т. п. В соответствии с нормой ст. 395 ГК РФ следует применять ставку рефинансирования, действующую на день подачи искового заявления. Необходимо обратить внимание на то, что ставка постоянно изменяется. С 17 февраля 2003 г. была установлена ставка рефинансирования (учетная ставка) Банка России в размере 18 % годовых (указание ЦБ РФ от 14 февраля 2003 г. № 1250 У), с 21 июня 2003 г.– 16 % годовых (указание ЦБ РФ от 20 июня 2003 г. № 1296 У). В данном примере следует применять ставку рефинансирования в размере 18 % годовых:

1) вычисляем количество месяцев с 24 сентября 2002 г. по 24 апреля 2003 г. Итого семь месяцев

2) вычисляем ежемесячный процент ставки рефинансирования:

18 % годовых /12 месяцев = 1,5 % в месяц

3) вычисляем ежемесячный процент от суммы долга, подлежащий ко взысканию за пользование чужими денежными средствами вследствие их неправомерного удержания:

70 000 (сумма основного долга) х 1,5 % (ежемесячный процент ставки рефинансирования) / 100 % = 1050 руб. в месяц. За семь месяцев данная сумма составляет: 1050 х 7 = 7350 руб.

Для того чтобы вычислить сумму, подлежащую ко взысканию за период с 24 апреля 2003 г. по 18 мая 2003 г. (дата подачи искового заявления), подсчитываем ежедневный процент ставки рефинансирования:

1,5 % (ежемесячный процент ставки рефинансирования) / / 30 (количество дней в месяце) = 0,05 %.

Затем вычисляем сумму, составляющую 0,05 % от суммы основного долга. Получаем 35 руб. в день.

Учитывая, что период с 24 апреля 2003 г. по 18 мая 2003 г. составляет 24 дня, общая сумма задолженности за данный период будет:

35 руб. (ежедневный процент) X 24 (количество дней) = 840 руб.

Таким образом, сумма, подлежащая ко взысканию за пользование чужими денежными средствами вследствие их неправомерного удержания в период с 24 сентября 2002 г. по 18 мая 2003 г. составляет:

7350+ 840 = 8190 руб.

Конечная цена иса составит:

70 000 (сумма основного долга) + 31 150 (задолженность по процентам на сумму займа, установленным сторонами) + 8190 (сумма, подлежащая ко взысканию с должника за пользование чужими денежными средствами вследствие их неправомерного удержания) = 109 340 руб.

В Арбитражный суд _____________________

(наименование организации или

(адрес, банковские реквизиты)

тел. ___________, факс: __________,

эл. почта: _________________________

о взыскании процентов за пользование чужими

"___"________ ____ г. Арбитражным судом ______________________

по иску ____________________________ к ___________________________

(наименование Истца) (наименование Ответчика)

было вынесено решение взыскать с Ответчика в пользу Истца ________

(_______________________) руб. (копия решения прилагается).

Решение вступило в законную силу "___"_____________ ____ г.

Указанное решение принято Арбитражным судом в связи с неисполнением Ответчиком своих денежных обязательств по оплате товаров по Договору поставки N _______ от "__"_________ ____ г.

Во исполнение решения суда Ответчик перечислил на расчетный счет Истца денежные средства в размере ___________ рублей. Сумма в размере _____________ рублей до настоящего времени не перечислена.

В денежных обязательствах, предусматривающих обязанность должника уплатить денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 Гражданского кодекса РФ. <*> Период времени, за который подлежат начислению проценты, составляет ____ дней (с "__"_______ ___ г. по "__"______ ____ г.).

В связи с этим и на основании п. 1 ст. 395 Гражданского кодекса РФ Истец имеет право на получение от Ответчика процентов за пользование чужими денежными средствами в размере учетной ставки банковского процента (ставки рефинансирования) на день вынесения решения суда.

Сумма задолженности равняется ___________________ рублей.

На день предъявления иска ставка рефинансирования составляет ____% годовых.

Просрочка со дня вступления в силу решения Арбитражного суда ______________ по день предъявления данного иска составила ___________ дней.

Сумма процентов за пользование чужими денежными средствами составила _____________ рублей.

Также на основании п. 3 ст. 395 ГК РФ прошу суд взыскать проценты за пользование чужими денежными средствами из расчета ____% годовых на сумму задолженности до момента полного исполнения решения Арбитражного суда г. ________ от "__"_________ ____ г.

На основании изложенного, в соответствии со ст. 395 ГК РФ, статьями 27, 106, 110, 125, 126 АПК РФ,

1. Взыскать с Ответчика _____________ в пользу _____________ (наименование Истца) сумму в размере ______ (_____________) рублей - проценты за пользование чужими денежными средствами из расчета ____% годовых на сумму задолженности до момента полного исполнения решения Арбитражного суда г. __________ от "__"_________ ____ г.

2. Взыскать с Ответчика ___________ рублей - сумму уплаченной госпошлины.

3. Возместить судебные расходы Истца на представление его интересов в суде в сумме ______ (___________) рублей.

1. Копия решения Арбитражного суда от "__"___________ ____ г.

2. Копии документов о частичной уплате суммы, взысканной по решению суда.

3. Документ об уплате госпошлины.

4. Квитанция о направлении копии иска Ответчику.

5. Доверенность или иной документ, подтверждающий право на подписание искового заявления.

6. Расчет суммы иска.

7. Копия свидетельства о государственной регистрации в качестве юридического лица или индивидуального предпринимателя.

"__"____________ ____ г.

<*> Пункт 6 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами".

Исковое заявление о взыскании процентов за пользование чужими денежными средствамиРаздел: Образцы документов

Тип документа: Заявление

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 8,7 кб

Решение вступило в законную силу "___"_____________ ____ г.

Указанное решение принято Арбитражным судом в связи с неисполнением Ответчиком своих денежных обязательств по оплате товаров по Договору поставки N _______ от "__"_________ ____ г.

Во исполнение решения суда Ответчик перечислил на расчетный счет Истца денежные средства в размере ___________ рублей. Сумма в размере _____________ рублей до настоящего времени не перечислена.

В денежных обязательствах, предусматривающих обязанность должника уплатить денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 Гражданского кодекса РФ. <*> Период времени, за который подлежат начислению проценты, составляет ____ дней (с "__"_______ ___ г. по "__"______ ____ г.).

В связи с этим и на основании п. 1 ст. 395 Гражданского кодекса РФ Истец имеет право на получение от Ответчика процентов за пользование чужими денежными средствами в размере учетной ставки банковского процента (ставки рефинансирования) на день вынесения решения суда.

Сумма задолженности равняется ___________________ рублей.

На день предъявления иска ставка рефинансирования составляет ____% годовых.

Просрочка со дня вступления в силу решения Арбитражного суда ______________ по день предъявления данного иска составила ___________ дней.

Сумма процентов за пользование чужими денежными средствами составила _____________ рублей.

Также на основании п. 3 ст. 395 ГК РФ прошу суд взыскать проценты за пользование чужими денежными средствами из расчета ____% годовых на сумму задолженности до момента полного исполнения решения Арбитражного суда г. ________ от "__"_________ ____ г.

На основании изложенного, в соответствии со ст. 395 ГК РФ, статьями 27, 106, 110, 125, 126 АПК РФ,

1. Взыскать с Ответчика _____________ в пользу _____________ (наименование Истца) сумму в размере ______ (_____________) рублей - проценты за пользование чужими денежными средствами из расчета ____% годовых на сумму задолженности до момента полного исполнения решения Арбитражного суда г. __________ от "__"_________ ____ г.

2. Взыскать с Ответчика ___________ рублей - сумму уплаченной госпошлины.

3. Возместить судебные расходы Истца на представление его интересов в суде в сумме ______ (___________) рублей.

1. Копия решения Арбитражного суда от "__"___________ ____ г.

2. Копии документов о частичной уплате суммы, взысканной по решению суда.

3. Документ об уплате госпошлины.

Образец Искового заявления о взыскании процентов за пользование чужими денежными средствами, как написать +пример Пояснительная записка к Исковому заявлению о взыскании процентов за пользование чужими денежными средствамиИсковое заявление в арбитражный суд должно соответствовать обязательным требованиям к оформлению, установленным Арбитражным процессуальным Кодексом Российской Федерации( Статья 125 АПК РФ).

Исковое заявление о взыскании долга составляется в случае, когда процессы досудебного урегулирования спора закончились безрезультатно. После того, как должнику были направлены претензии, проведены переговоры посредством телефонных звонков и личных встреч, нужно направить иск о взыскании долга - просроченная задолженность должна быть возвращена в результате принятия соответственного решения судом.

Исковое заявление подается в арбитражный суд в письменной форме, подписывается истцом или его представителем.

После поступления искового заявления в Арбитражный суд судья в единоличном составе в течение пяти дней (сюда не включаются нерабочие и праздничные дни) решает вопрос о принятии его к производству.

К исковому заявлению необходимо приложить документы, подтверждающие уплату судебного сбора и затрат на информационно-техническое обеспечение рассмотрения дела.

В случае несоответствия формы искового заявления к предъявляемым требованиям оно подлежит оставлению без движения, что означает непринятие дела к рассмотрению.

Так же очень важным является подать исковое заявление в суд своевременно, то есть в установленный законом срок.

Суд, своим решением, восстанавливает права истца, нарушенные ответчиком, или признает, что такого нарушения не было и отклоняя требования истца защищает тем самым права ответчика.

Конечно же, решение суда по истечению дела может быть разным - все зависит от ситуации и поставленной проблемы.

Образец Искового заявления о взыскании процентов за пользование чужими денежными средствами, пример