Категория: Бланки/Образцы

Главная Документы Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

регистрации приходных и расходных кассовых документов

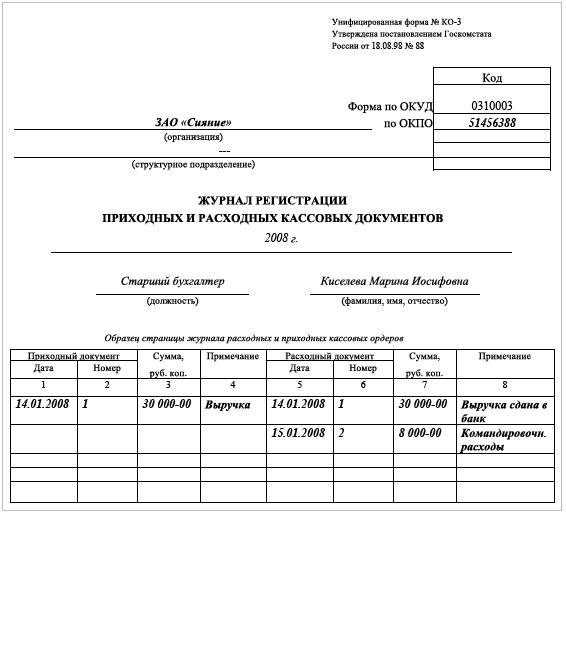

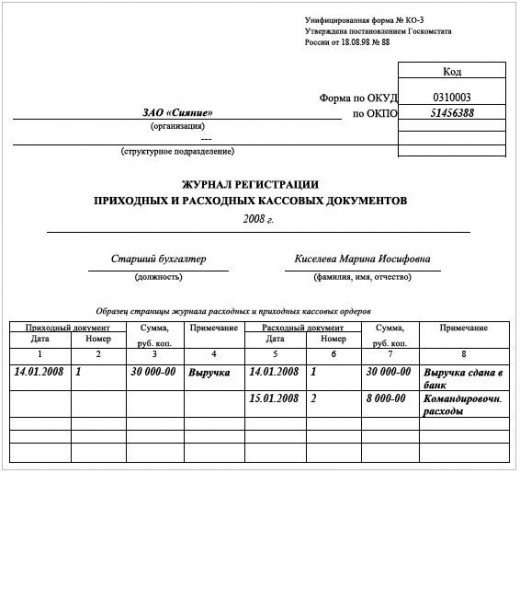

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Открыть полный текст документа

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

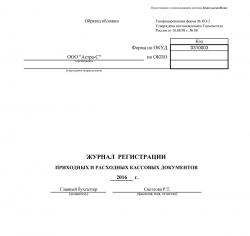

Журнал регистрации приходных и расходных кассовых документовОбновление: 4 октября 2016 г.

С 1 января 2013 года унифицированные формы первичной документации утратили статус бланков, обязательных к применению. Однако это изменение не коснулось кассовых документов (Информация Минфина № ПЗ-10/2012 ). В то же время унифицированная форма журнала регистрации приходных и расходных кассовых документов (далее также — журнал регистрации) не является обязательной, т.к. указанный документ представляет собой регистр сводного учета и, следовательно, его форма может быть утверждена предприятием самостоятельно.

Унифицированная формаЭта форма используется для учета бухгалтерией кассовых ордеров или документов, применяемых вместо них (например платежных ведомостей), до передачи в кассу предприятия.

Она состоит из двух частей. В первой части (располагается слева) отражается информация о приходных кассовых ордерах, во второй (располагается справа) — о расходных кассовых ордерах.

В журнале накапливается информация по каждому из указанных кассовых документов, в т.ч.:

Необходимо учитывать, что порядок присвоения номеров приходным и расходным ордерам должен быть отдельным по каждому из этих видов кассовой документации.

Форма журнала регистрации, утвержденная предприятием![]()

На основании части 5 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" утверждение подобных форм сводных регистров является прерогативой руководителя предприятия по представлению главного бухгалтера или иного уполномоченного на ведение бухучета лица.

Согласно части 6 указанной статьи подобный регистр ведется на бумажном и (или) электронном носителе. Ведение электронной формы допускается только при условии подписания электронной подписью.

В качестве заключения хотелось бы отметить следующее.

Выбирая между унифицированной формой ведения журнала регистрации приходных и расходных кассовых документов (бланк и образец заполнения можно скачать здесь) и утвержденной самостоятельно, предприятие должно оценить лишь свои временные и трудозатраты на создание и утверждение своей формы. Каких-либо иных ограничений для такого выбора не существует.

Также отмечаем, что в случае, если в предприятии по каким-либо причинам не ведется указанный документ, это не влечет за собой административную ответственность.

Также читайте:

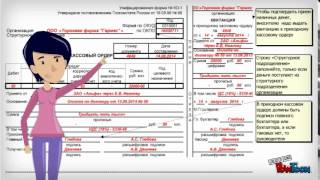

Расходные и приходные кассовые документы (приходный кассовый ордер. расходный кассовый ордер. расчетно-платежная ведомость, счет на оплату, заявление на выдачу денег и другие) регистрируются работником бухгалтерии в специальном журнале. прежде чем попасть к кассиру.

При этом РКО, составленные на расчетно-платежных ведомостях на оплату труда (и приравненных к ней платежей) регистрируются в данном журнале после их выдачи.

Бланком журнала служит унифицированная форма КО-3. Ее заполнение может осуществляться на компьютере.

Журнал регистрации включает в себя обложку и вкладной лист (по его образцу заполняются и печатаются все страницы журнала).

Вкладной лист состоит из двух частей:

Файлы для скачивания

© taav.ru, 2012 - Бланки, формы, образцы и шаблоны документов

При использовании материалов с сайта ссылка на источник обязательна.

Дизайн от студии Galaktika

На этой странице Вы можете скачать журнал регистрации приходных и расходных кассовых документов в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Журнал регистрации приходных и расходных кассовых документов (форма КО-3) — применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Журнал регистрации приходных и расходных кассовых документов (форма КО-3) — применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Согласно Положению ЦБ от 12.10.2011 № 373-П «О порядке ведения кассовых операций» Журнал регистрации приходных и расходных ордеров КО-3 больше не применяется.

С 1 января 2012 г. кассовые операции оформляются на основе: кассовой книги, приходного ордера, расходного ордера, книги учета принятых и выданных кассиром денежных средств, расчетно-платежной ведомости, платежной ведомости.

Добавьте в закладки, чтобы не потерять!

Оставить комментарий

Журнал регистрации приходных и расходных кассовых ордеровдолжен заполняться каждой организацией, имеющей дело с наличностью. Рассмотрим, для чего необходим этот документ и как его правильно заполнять.

Зачем регистрировать в журнале приходники и расходники?

Как правильно вести журнал регистрации ПКО и РКО?

Зачем регистрировать в журнале приходники и расходники?Ведение предпринимательской деятельности, включающей кассовые операции, регулируется указанием ЦБ РФ от 11.03.14 № 3210-У. В документе оговорено, что любой приход или расход наличных денег должен быть зафиксирован первичными документами, а именно приходным кассовым ордером (форма КО-1) и расходным кассовым ордером (КО-2). Также все ордера должны быть отражены в регистрационном журнале формы КО-3. Бланки перечисленных выше документов являются унифицированными, они были утверждены постановлением Госкомстата от 18.08.1998 № 88.

Бланк журнала по форме КО-3 можно скачать с нашего сайта:

Кроме того, организация или ИП обязаны иметь в наличии ККМ (кассовый аппарат), если они не попадают в предусмотренные законодательством исключения (например, ИП применяет патентную систему налогообложения).

Как правильно вести журнал регистрации ПКО и РКО?Документы по приходу и расходу необходимо оформлять с соблюдением следующих условий:

Документы по приходу/расходу подготавливаются вручную либо машинным способом с последующей распечаткой.

Лицо, внесшее наличность, должно получить отрывную часть приходника как свидетельство, что деньги внесены в кассу. Бухгалтер оставляет себе остальной документ ПКО и регистрирует его в журнале.

В том случае, когда денежные средства выдаются сотруднику, например под отчет, должен быть оформлен расходный кассовый ордер (расходник), который нужно зарегистрировать в журнале КО-3. Расходник должен содержать паспортные сведения сотрудника, которому выдаются денежные средства.

При выдаче заработной платы сведения о каждом расходнике фиксируются в журнале наряду с информацией по зарплатной ведомости. Также на ведомости проставляется штамп-отметка с данными соответствующего расходника. Для упрощенного заполнения в зарплатной ведомости можно указывать реквизиты только одного расходника.

Каждая организация, использующая в своей деятельности наличные деньги, должна регистрировать приходные и расходные ордера в журнале регистрации. Правила составления первичных документов ведению журнала приходных и расходных кассовых ордеров регулируются указанием ЦБ РФ № 3210-У.