Категория: Бланки/Образцы

Согласно ч. 1 п. 49Инструкции N 107 все приходные и расходные кассовые ордера до передачи их в кассу заполняются бухгалтером.

Организацией самостоятельно в письменной форме определяется необходимость регистрации приходных и расходных кассовых ордеров до передачи их в кассу в журнале регистрации приходных и расходных кассовых ордеров по форме согласно приложению 1к Инструкции N 107 или по форме согласноприложению 2к Инструкции N 107 (ч. 2 п. 49Инструкции N 107).

Журнал регистрации приходных и расходных кассовых ордеров по форме согласно приложению 1к Инструкции N 107 открывается отдельно на приходные и расходные кассовые ордера, а по форме согласноприложению 2к Инструкции N 107 - один журнал и на приходные, и на расходные кассовые ордера (ч. 3,4 п. 49Инструкции N 107).

Форма ведения журнала регистрации приходных и расходных кассовых ордеров определяется руководителем либо главным бухгалтером организации или лицами, ими уполномоченными, самостоятельно в письменной форме (ч. 5 п. 49Инструкции N 107).

Кроме того, регистрация приходных и расходных кассовых ордеров может осуществляться посредством программно-технических средств. При этом выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров" составляется за соответствующий день и должна содержать данные учета движения наличных денег по целевому назначению (ч. 6 п. 49Инструкции N 107).

Журнал регистрации приходных и расходных кассовых ордеров используется для учета движения наличных денег по целевому назначению (ч. 2 п. 49Инструкции N 107).

3.1.3. Порядок ведения кассовой книгиБюджетные организации (в том числе занимающиеся в соответствии с учредительными документами деятельностью, приносящей доходы) учитывают все поступления и выдачи наличных денег в кассовой книге (ч. 1 п. 54Инструкции N 107).

При этом у государственных органов, имеющих воинские формирования, а также у подчиненных этим органам воинских частей и организаций, финансируемых из бюджета и имеющих разные источники поступления денежных средств (из бюджета, от осуществления предпринимательской деятельности и др.), есть предусмотренное законодательством право выбора: они могут учитывать все поступления и выдачи наличных денег либо в кассовой книге, либо в других регистрах бухгалтерского учета (ч. 2 п. 54Инструкции N 107).

При отсутствии в организации фактов поступлений наличных денег в кассу и выдач наличных денег из кассы кассовая книга организацией не ведется (ч. 1 п. 50Инструкции N 107)

Кассовая книга ведется по форме, приведенной в приложении 3к Инструкции N 107 (ч. 1 п. 50Инструкции N 107).

Основанием для записей в кассовую книгу являются оформленные в соответствии с законодательством приходные и расходные кассовые ордера (ч. 1 п. 51Инструкции N 107).

В случае принятия решения о ведении кассовой книги прием и выдача наличных денег оформляются приходными и расходными кассовыми документами в соответствии с ИнструкциейN 107. Ведение кассовой книги подразделением организации осуществляется с соблюдением требованийч. 1 п. 51,п. 52,53и55Инструкции N 107 (ч. 2 п. 51Инструкции N 107).

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью организации. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера (ч. 1 п. 52Инструкции N 107).

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной линовкой) в качестве первого экземпляра остается в кассовой книге. Отрывная часть листа (без горизонтальной линовки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира (ч. 2 п. 52Инструкции N 107).

Записи в кассовой книге ведутся до полного использования листов кассовой книги (ч. 13 п. 52Инструкции N 107).

Подчистки и незаверенные исправления в кассовой книге не допускаются. Исправления заверяются подписями кассира, а также главного бухгалтера или лица, уполномоченного руководителем организации, с указанием инициалов и фамилии (ч. 4 п. 52Инструкции N 107)

Кассир вносит записи в кассовую книгу сразу после приема или выдачи наличных денег. При этом записи производятся отдельно по каждому ордеру (ч. 8 п. 52Инструкции N 107).

В период выдачи наличных денег в соответствии с ч. 1 п. 16ич. 1 п. 17Инструкции N 107 остаток наличных денег в кассе выводится по учтенным в кассовой книге приходным и расходным кассовым ордерам.

Сумма наличных денег, выданных за день по платежной ведомости на оплату труда, выплату стипендий, пенсий, пособий, не отражается в кассовой книге и не оформляется расходным кассовым ордером. В этом случае платежная ведомость в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе (п. 53Инструкции N 107)

Отрывная часть листа кассовой книги, являющаяся отчетом кассира, до конца операций за день не отрывается (ч. 11 п. 52Инструкции N 107).

В конце рабочего дня кассир:

- подсчитывает итоги операций за день;

- выводит остаток денег по кассе на конец дня;

- передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными к отчету приходными и расходными кассовыми документами под расписку в кассовой книге (ч. 9 п. 52Инструкции N 107).

Представленный кассовый отчет проверяется бухгалтерией, и на основании его ежедневно производится запись в накопительной ведомости по кассовым операциям формы 381(мемориальный ордер 1) и в других регистрах аналитического учета.

Примечание. По мемориальному ордеру 1из общей суммы оборотов за месяц

исключаются обороты по текущим счетам (ч. 5 п. 22Указаний N 364).

Исключение оборотов по текущим счетам в банке из общей суммы мемориального

ордера 1 производится в связи с тем, что данные обороты уже нашли свое

отражение в мемориальных ордерах 2и (или)3.

При условии обеспечения полной сохранности кассовых документов и выведения остатка наличных денег на начало и конец рабочего дня в организациях допускается ведение кассовой книги с помощью программно-технических средств. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги" и одновременно "Отчет кассира". Данные выходные формы должны составляться на конец рабочего дня и иметь одинаковое содержание (ч. 1 п. 55Инструкции N 107).

Листы кассовой книги нумеруются автоматически в порядке возрастания с начала года. Также автоматически в последней выходной форме "Вкладной лист кассовой книги" за каждый месяц должно быть напечатано общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год (ч. 2,4 п. 55Инструкции N 107).

Кассир после получения выходных форм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами и другими приходными и расходными документами в бухгалтерию под расписку в выходной форме "Вкладной лист кассовой книги" (ч. 3 п. 55Инструкции N 107).

Нумерация листов кассовой книги в этих выходных формах осуществляется автоматически в порядке возрастания с начала года (ч. 4 п. 55Инструкции N 107).

Выходные формы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке в течение года и хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) общее количество листов за год заверяется подписями руководителя и главного бухгалтера и печатью организации (ч. 5 п. 55Инструкции N 107).

А что на практике?

В соответствии с п. 3.3 Положения №637 прием наличности в кассы проводится по приходным кассовым ордерам (утвержденная форма, это приложение 2 к Положению №637 ), подписывается главным бухгалтером или лицом, уполномоченным руководителем предприятия.

Приходным кассовым ордером (далее — ПКО) оформляется поступление наличных денежных средств непосредственно в кассу предприятия.

Заполнение приходного кассового ордера (типовая форма №КО-1 ) осуществляется следующим образом:

— в строке «Найменування підприємства (установи, організації)» указывается название юридического лица, принимающего наличные средства, и ЕГРПОУ;

— в строке «Прибутковий касовий ордер №» ставится номер и дата оформления кассового ордера (дата должна соответствовать дате, под которой данный ордер зарегистрирован в журнале регистрации приходных и расходных кассовых ордеров);

— в колонках таблицы указываются номер корреспондирующего счета, код аналитического счета, сумма (что касается такого реквизита, как код целевого назначения, отметим, что Положением №637 на сегодняшний день целевое использование денежных средств не установлено, а вот когда-то давно, действительно, было такое требование);

— в строке «Прийнято від» указывается фамилия, имя, отчество лица, которое вносит денежные средства в кассу предприятия;

— в строке «Підстава» указывается основание для внесения наличных денежных средств в кассу предприятия. Таким основанием может быть приказ или устное распоряжение руководителя о возврате денежных средств, отчет об использовании средств, наряд-заказ и т. п.;

— в строке «Сума» указывается оприходуемая сумма прописью с большой буквы;

— в строке «Додатки» указываются документы, связанные с осуществлением операции по внесению наличности в кассу, прилагаемые к ПКО. Такими документами могут быть: договор, приказ, наряд-заказ и т. п. Здесь же могут быть указаны данные документа, удостоверяющие лицо, которое вносит деньги в кассу;

— в строках «Підписи головного бухгалтера та касира» указывается подпись главного бухгалтера и кассира. При отсутствии на работе главного бухгалтера подписывать ПКО имеют право работники предприятия, которым руководитель или владелец предприятия предоставил право подписи кассовых документов. Если кассир отсутствует — ПКО подписывает лицо, исполняющее его обязанности.

В кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций (получение наличности из банка по чеку и оприходование ее в кассе и т. п.), реквизит «Одержав» или «Прийнято від» не заполняется (п. 3.10 Положения №637 ).

Пример заполнения поступления наличности из банка на хозяйственные потребности приводится в образце 1 (см. тут ).

Может ли предприятие, работающее без РРО (так как реализует только собственную продукцию), принять наличность в кассу от поставщика в качестве возврата аванса по расторгнутому соглашению?А что на практике?

По общей норме п. 2.1 Положения №637 предприятия, открывшие текущие счета в банках, осуществляют расчеты, возникающие в хозяйственных отношениях, приоритетно в безналичной форме, а также в наличной форме (с соблюдением действующих ограничений). Поэтому при должном документальном оформлении такая операция возможна. В первую очередь нужно иметь документальное подтверждение факта расторжения соглашения — это может быть одно из оснований, указанных в условиях договора, и письмо от покупателя с требованием вернуть аванс. Кроме того, надо помнить об установлении предельной суммы расчетов наличностью между предприятиями в течение одного дня по одному или нескольким платежным документам. А это 10000 грн. согласно Постановлению №210 .

Кассовые операции оформляют кассовыми ордерами. Поступление наличности в кассу предприятия должно быть оформлено приходным кассовым ордером (приложение 2 к Положению №637). В этом первичном документе нужно обязательно указать основания получения денежных средств (возврат аванса по расторгнутому соглашению), предприятие — плательщик средств и лицо, уполномоченное предприятием-продавцом, через которое получена наличность в кассу покупателя.

Что должен ставить в приходном кассовом ордере СХ при получении наличности в кассу предприятия — печать или штамп?Поскольку форма приходного кассового ордера предусматривает место для печати, то субъект хозяйствования при оформлении кассового ордера должен ставить печать предприятия, а на приложениях к нему штамп или надпись «Оплачено» с указанием даты (число, месяц, год).

Общедоступный информационно-справочный ресурс,

подкатегория 109.15

Что гласит закон?

Выдача наличности из касс проводится по расходным кассовым ордерам (приложение 3) или расходным ведомостям. Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, который на это уполномочен руководителем. К расходным ордерам могут прилагаться заявления на выдачу наличности, расчеты и т. п.

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и т. п. имеется разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна.

Предприятия, занимающиеся закупкой товаров сельскохозяйственной продукции, проведение расчетов за которых не урегулировано законодательством Украины, могут проводить выдачу наличности сдатчикам такой сельскохозяйственной продукции по ведомостям, в которых указываются фамилии сдатчиков, их адреса, объемы сданной продукции и сумма выплаченной наличности, которые удостоверяются подписью сдатчика.

А что на практике?

Выдачу наличности кассир осуществляет только лицу, указанному в расходном кассовом ордере (далее — РКО).

В зависимости от вида операций РКО применяется:

1) для внесения денежных средств в кассу банка и зачисления на текущий счет предприятия;

2) для выплаты зарплаты;

3) для оплаты полученной продукции (товаров, работ, услуг) и т. п.

Пример заполнения выдачи денежных средств из кассы предприятия на хозяйственные нужды приведен в образце 2 (см. тут ).

Внимание: для вывода остатка наличности в кассе не принимаются расходные кассовые ордера или расходные ведомости, в которых выдача наличности из кассы не подтверждена подписью получателя.

Как заполнить реквизит «Отримав» в РКО, если выдача наличности осуществляется по расходными ведомостями?Положение о ведении кассовых операций в национальной валюте в Украине (далее — Положение), утвержденное постановлением Правления Национального банка Украины от 15.12.2004 №637 и зарегистрированное в Министерстве юстиции Украины в 13.01.2005 г. под №40/10320, определяет порядок ведения кассовых операций юридическими лицами (кроме банков) независимо от организационно-правовой формы и формы собственности и физическими лицами, осуществляющими предпринимательскую деятельность, а также формы применяемых ими кассовых документов. Типовые формы кассовых документов приведены в приложениях к Положению.

В реквизите «Видати» расходного кассового ордера (приложение 3 к Положению) указывается фамилия, имя и отчество физического лица, получающего денежные средства. В случае если расходный кассовый ордер оформляется на итоговую сумму денежных средств, которые выдаются, например — по ведомости на выплату денег работникам предприятия (приложение 1 к Положению ), то в данном реквизите указывается соответствующее подразделение предприятия, получающее денежные средства.

Если же предприятие осуществляет выплаты с оформлением расходной ведомости, то в соответствии с абзацем вторым пункта 3.8 Положения на титульной странице расходной ведомости делается разрешительная надпись о выдаче наличности за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличности и суммы (гривень — словами, копеек — цифрами).

При этом следует отметить, что согласно требованиям последнего абзаца пункта 3.10 главы 3 Положения в кассовых ордерах, которые оформляются на итоговую сумму проведенных предприятием кассовых операций (в том числе выдача наличности по расходным ведомостям), реквизит «Одержав» (в расходном кассовом ордере), в котором указывается сумма наличности, не заполняется.

В этом случае может не заполняться и реквизит «Підпис одержувача», поскольку получатели наличности проставляют свои подписи о получении в расходной ведомости.

Другие реквизиты расходного кассового ордера, а именно дата; наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя, должны заполняться в соответствии с требованиями Положения.

Допускаются ли исправления в кассовых документах и можно ли выписывать дубликаты при их потере?Исправления в кассовых документах запрещены. Если при заполнении этих документов бухгалтер допустил ошибку, то следует оформить новый документ.

Нормы действующего законодательства не предусматривают действия по восстановлению приходного кассового ордера при его потере.

Общедоступный информационно-справочный ресурс,

подкатегория 109.15

Использование факсимиле для подписи приходных и расходных кассовых ордеров (других кассовых документов) действующим законодательством не предусмотрено.

Общедоступный информационно-справочный ресурс,

подкатегория 109.15

А что на практике?

Все поступления и выдачу наличности в национальной валюте предприятия отражают в кассовой книге. Кассовая книга — это утвержденная форма в соответствии с Положением №637 — дополнение 5. Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу, без учета касс обособленных подразделений.

В соответствии с требованиями п. 4.2 и п. 4.3 Положения №637 листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия. Количество листов в кассовой книге удостоверяется подписями руководителя и главного бухгалтера.

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладні аркуші касової книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Звіт касира», являются документом, по которому кассиры отчитываются о движении денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Записи в кассовой книге проводятся кассиром по операциям получения или выдачи наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи. При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности в кассе на начало следующего дня и передает в бухгалтерию в качестве отчета кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги с приходными и расходными кассовыми ордерами под подпись в кассовой книге.

Ведут ли кассовую книгу обособленные подразделения предприятий?А что на практике?

Обособленные подразделения предприятий, проводящие операции по приему наличности за проданные товары (услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Но если обособленное подразделение осуществляет наличные расчеты с применением РРО или РК и ведением КУРО, но не проводит операции по приему (выдаче) наличности по кассовым ордерам, тогда кассовая книга не ведется. Выручку, в соответствии с п. 2.8 Положения №637. обособленные подразделения могут сдавать непосредственно в кассу головного предприятия или в любой банк для перевода на текущий счет юрлица. Сдача выручки может осуществляться как самостоятельно, так и через специализированные службы инкассации.

Если бухгалтерия юридического лица не работает в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовую книгу, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые проводят кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица), в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций.

Обязаны ли предприниматели вести кассовую книгу?А что на практике?

Согласно п. 4.2 Положения №637. предприниматели кассовую книгу не ведут. Для учета своей деятельности и в зависимости от избранной системы налогообложения предприниматели ведут соответствующие книги учета. Также предпринимателям, независимо от системы налогообложения, не устанавливают лимит кассы и сроки сдачи наличности в банк.

На что обращают внимание налоговики при проверке кассовой дисциплины?А что на практике?

При проверке кассовой дисциплины выясняется наличие у предприятия кассовой книги, а также соответствие ее оформления требованиям Положения №637. Правильность ведения кассовой книги, оформления в ней кассовых операций по приему и выдаче наличных средств (в том числе по срокам). Соответствие указанных в кассовой книге сумм принятой в кассу или выданной из нее наличности данным приходных и расходных кассовых ордеров .

Правильность заполнения всех реквизитов приходных и расходных кассовых ордеров и расходных ведомостей (проставление нужных дат, номеров, сумм, указание оснований для их выписки, наличие подписей служебных лиц и получателей денежных средств, оттисков печатей и штампов, подписей о получении наличности, правильность оформления депонированных сумм и т. п.).

Установление наличия у предприятия журнала регистрации приходных и расходных кассовых документов и книги учета принятых и выданных кассиром денег и правильность их ведения.

Правильность отражения в кассовых документах номеров корреспондирующих счетов, соответствие между корреспонденцией счетов, внесенных в кассовую книгу и указанных в кассовых ордерах, наличие необходимых оправдательных документов, прилагаемых к кассовым ордерам (заявления, накладные, счета, справки и т. п.).

Обязательно ли вести журнал регистрации приходных и расходных кассовых документов?А что на практике?

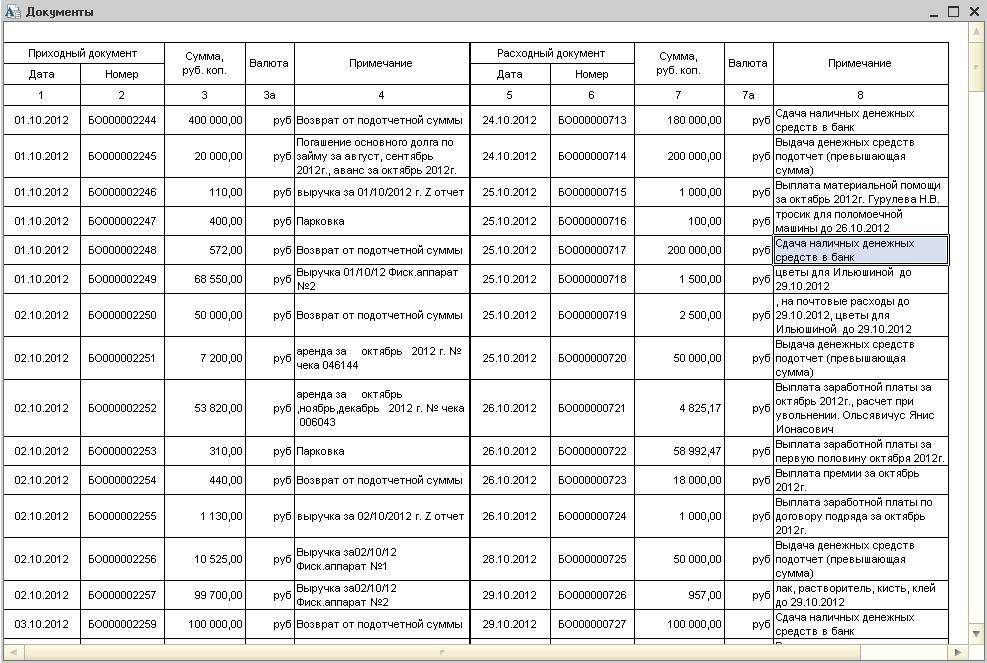

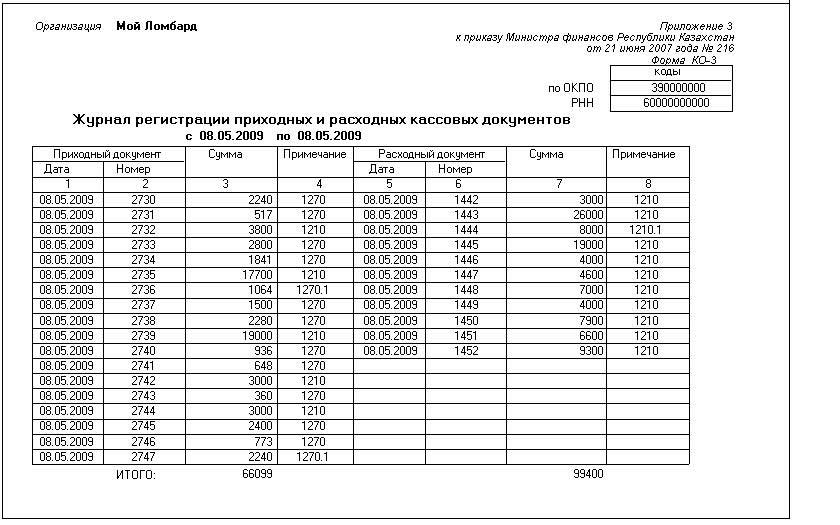

Журнал регистрации приходных и расходных кассовых документов — это документ, применяющийся для регистрации приходных и расходных кассовых ордеров и других кассовых документов. Такие журналы относятся к кассовым документам. Согласно п. 3.11 Положения №637. журнал регистрации приходных и расходных кассовых документов — это утвержденная форма (приложение 4 к Положению №637). которая ведется отдельно по приходным и расходным операциям. Расходные кассовые ордера, оформленные на основании расходных ведомостей, регистрируются в таком журнале после осуществления выплат, указанных в расходной ведомости. Внимание: при проверке устанавливается наличие у предприятия журнала регистрации приходных и расходных кассовых документов.

Можно ли вести журнал регистрации приходных и расходных кассовых документов в электронном виде?Согласно пункту 3.11 Положения приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов (приложение 4 к Положению). который ведется отдельно по приходным и расходным операциям. Расходные кассовые ордера, оформленные на основании расходных ведомостей, регистрируются в таком журнале после осуществления выплат, указанных в расходной ведомости.

Регистрация кассовых ордеров и расходных ведомостей может осуществляться с помощью компьютерных средств, обеспечивающих формирование и распечатку необходимых кассовых документов. В то же время в документе «Вкладний аркуш журналу реєстрації прибуткових та видаткових касових ордерів», который формируется и распечатывается за соответствующий день, обеспечивается также формирование данных для учета движения средств.

Таким образом, предприятиям разрешается ведение необходимых кассовых документов в электронном виде, в том числе и журнала регистрации приходных и расходных кассовых ордеров.

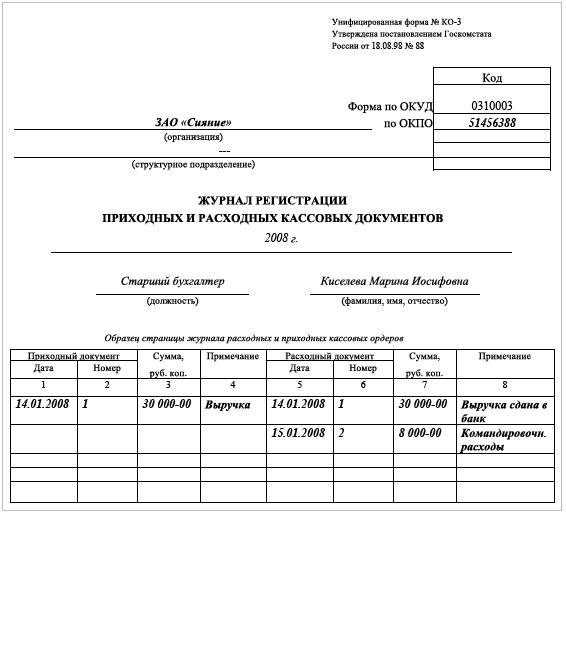

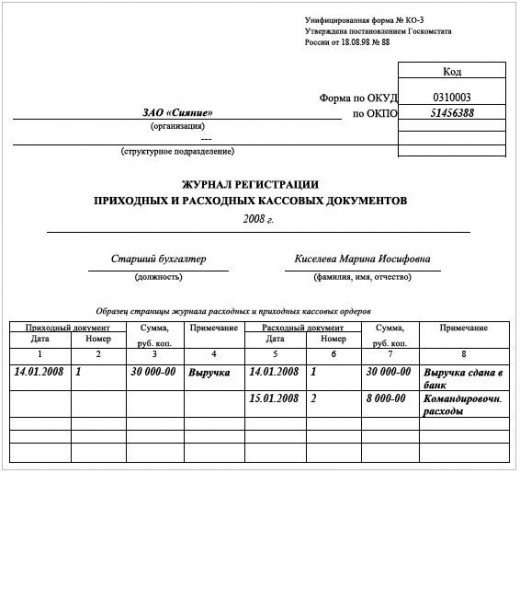

Унифицированная форма первичной учетной документации № КО-3 «Журнал регистрации приходных и расходных кассовых документов» (ОКУД 0310003) утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Назад в раздел

Назад в раздел