Категория: Инструкции

Основные показатели, влияющие при начислении больничного на его размер – трудовой стаж и средний заработок работника. В 2016 году для расчета среднего заработка больничного принимается доход за 2014 и 2015 годы, при условии, что с него исчислены страховые взносы в ФСС. Как рассчитывается среднедневной заработок, может ли работодатель увеличить размер больничных для своих работников и как начислить пособие – обо всем этом пойдет речь в данной статье.

Среднедневной заработокОбщая формула расчета больничных в 2016 году выглядит так:

Среднедневной заработок работника рассчитывается путем деления дохода за предыдущие 2 года на 730 дней (п. 3 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма заработка имеет ограничение, обусловленное максимальным размером базы, на которую начисляются взносы в ФСС:

Предельный дневной заработок для начисления больничных в 2016 году составляет:

(624 000 руб. + 670 000 руб.) : 730 дней = 1 772,60 руб.

Если фактический доход сотрудника был выше, то в расчет нужно брать сумму максимального среднедневного заработка для больничного в 2016 году – 1772,60 руб.

В то же время фактический средний заработок не должен быть ниже допустимого минимума, который рассчитывается из минимального размера оплаты труда. С 1 июля 2016 года сумма МРОТ равна 7500 рублей, значит, минимальный средний заработок для расчета пособия составляет:

7500 руб. х 24 месяца. 730 дней = 246,58 руб.

Сравните полученный фактический и минимальный среднедневной заработок – больший из них и будет учитываться при начислении пособия.

Важно: если трудовой стаж работника меньше полугода, или доход за 2 предыдущих года отсутствует, либо он меньше чем минимальная оплата труда, а также при нарушении больничного режима, для расчета среднего заработка применяется МРОТ .

Доплата до среднего заработка по больничному листуКак мы видим, размер больничных ограничен и зачастую он оказывается меньше, чем при расчете из фактического заработка. Далеко не всем стаж работы позволяет рассчитывать на пособие в размере 100% от средней зарплаты, а для кого-то оно и вовсе рассчитывается из МРОТ. В таких случаях работодатель может по своему желанию установить для сотрудников доплату по больничным листам до среднего заработка. Расчет по этой выплате производится из средств работодателя, и Фондом соцстраха не возмещается.

Кому делать доплату по больничным, работодатель устанавливает сам внутренним документом. Это может быть приказ или положение о доплате, либо соответствующий пункт в трудовых договорах или в коллективном договоре. Доплата может быть постоянной или разовой, производиться всем участникам трудового коллектива, либо в индивидуальном порядке конкретному сотруднику.

Каким образом рассчитывать доплату законодательством не установлено, это решает сам работодатель. Например, можно рассчитать пособие в 100-процентом размере без ограничения по величине годового дохода и без учета стажа сотрудника, или сделать расчет по общим правилам, но не брать во внимание ограничение по стажу, либо учитывать процент по стажу, но не ограничивать годовой доход, и т.п. Затем следует рассчитать больничный, согласно законодательства, с учетом всех необходимых ограничений. Разница между полученными суммами и есть доплата до среднего заработка по больничному листу.

Доплата выплачивается вместе с больничным, она облагается НДФЛ и страховыми взносами в ФСС ПФР и ФФОМС. Для УСН и налога на прибыль доплата учитывается как расходы на оплату труда.

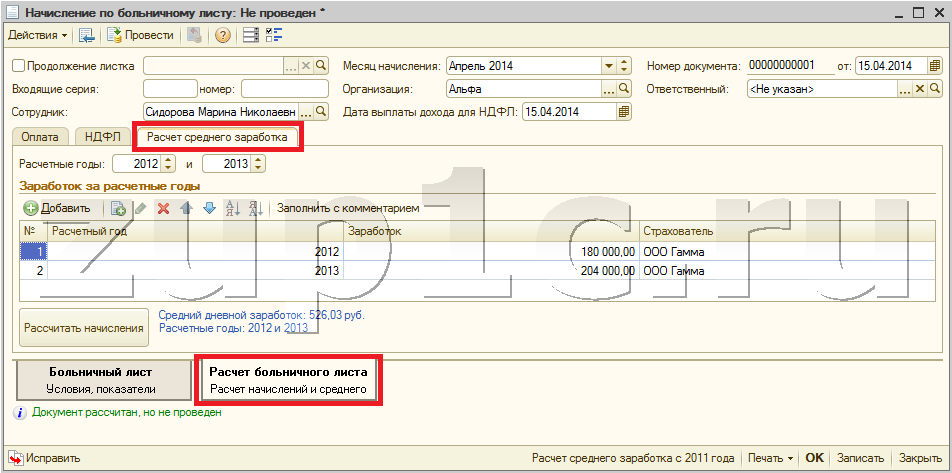

Пример расчета больничного листа исходя из среднедневного заработкаВ 2014 и 2015 годах сотрудник получил по 660 000 руб. дохода. Стаж его работы 7 лет. С 1 по 11 августа 2016 года он был на больничном 11 календарных дней.

На предприятии, где трудится работник, принято «Положение о доплате больничных до среднего заработка» без ограничений по размеру пособия и стажу. Рассчитаем пособие по временной нетрудоспособности.

Определим фактический среднедневной заработок сотрудника:

(660 000 руб. + 660 000 руб.). 730 = 1 808,22 руб.

Полученная сумма превышает максимально допустимый размер средней дневной зарплаты для расчета пособия:

(624 000 руб. + 670 000 руб.): 730 дней = 1 772,60 руб.

Рассчитаем пособие, согласно «Положения о доплате»:

1 808,22 х 100% х 11 дней = 19 890,42 руб.

Теперь нужно рассчитать пособие по общим правилам, исходя из предельного размера среднедневного заработка 1 772,60 руб. Поскольку стаж работника находится в интервале от 5 до 8 лет, размер его больничного составит 80%:

1 772,60 руб. х 80% х 11 дней = 15 598,88 руб.

Определяем сумму доплаты до среднего заработка по больничному листу:

19 890,42 руб. – 15 598,88 руб. = 4 291,54 руб.

В итоге сотрудник получит пособие в размере 15 598,88 руб. и доплату к нему в размере 4 291,54 руб.

По закону для расчета большинства пособий и отпусков, а также многих других выплат персоналу компании, требуется исчисление среднего заработка. При этом может потребоваться не только среднемесячная оплата труда, но и среднедневная или даже среднечасовая. Чтобы правильно определить размер среднего заработка каждому специалисту важно знать множество тонкостей данного расчета.

Зачем рассчитывают средний заработок? Расчет среднего заработка производит бухгалтер или иной уполномоченный финансовый специалист с целью начисления ряда материальных выплат:

Расчет среднего заработка производит бухгалтер или иной уполномоченный финансовый специалист с целью начисления ряда материальных выплат:

В зависимости от вида производимых начислений различают расчеты среднемесячного и среднедневного заработка. Чаще всего, на предприятиях это требуется при расчете компенсаций больничных листов. Правила исчислений закреплены в статье 139 ТК РФ.

Расчет среднедневного заработкаСредний заработок вычисляют исходя из фонда оплаты труда, сложившегося за полный предшествующий год. По нормам ТК РФ для его определения сначала необходимо вычислить среднедневную или даже среднечасовую оплату.

Для определения одного из этих значений потребуется определиться с двумя показателями:

Стандартная формула расчета среднедневного заработка любого сотрудника выглядит следующим образом:

СдЗ = СН/12 месяцев/29,3, где:

Стандартная формула расчета применяется крайне редко, чаще бухгалтеру приходится использовать более сложные вычисления, так как практически у каждого работника бывают не отработанные за год периоды, которые положено вычитать при расчете среднего заработка.

В таком случае приходится производить расчеты в следующем порядке:

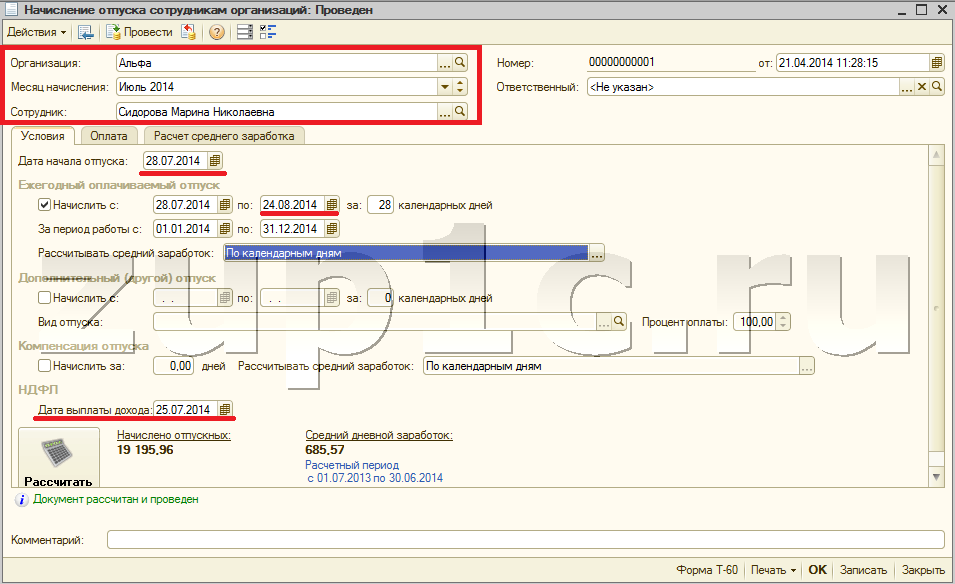

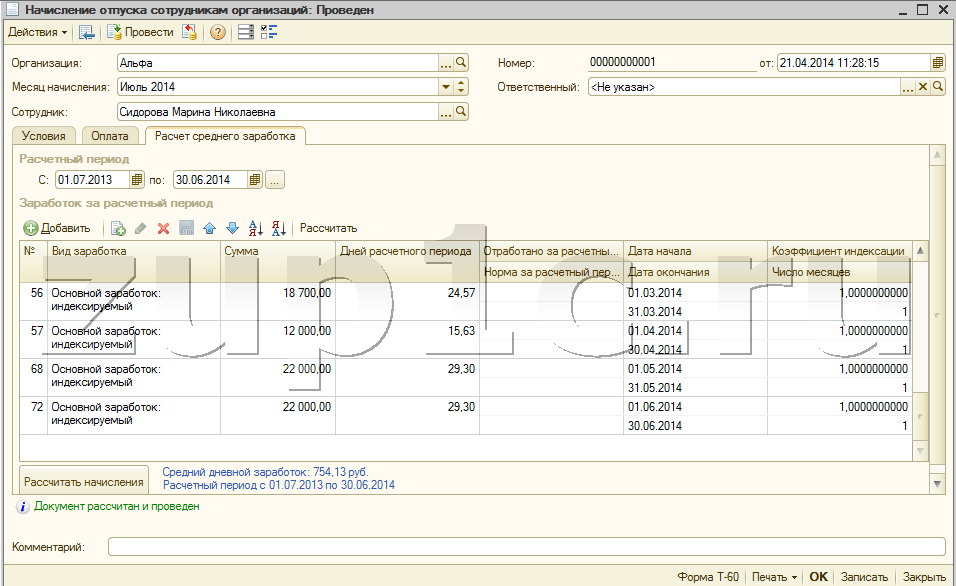

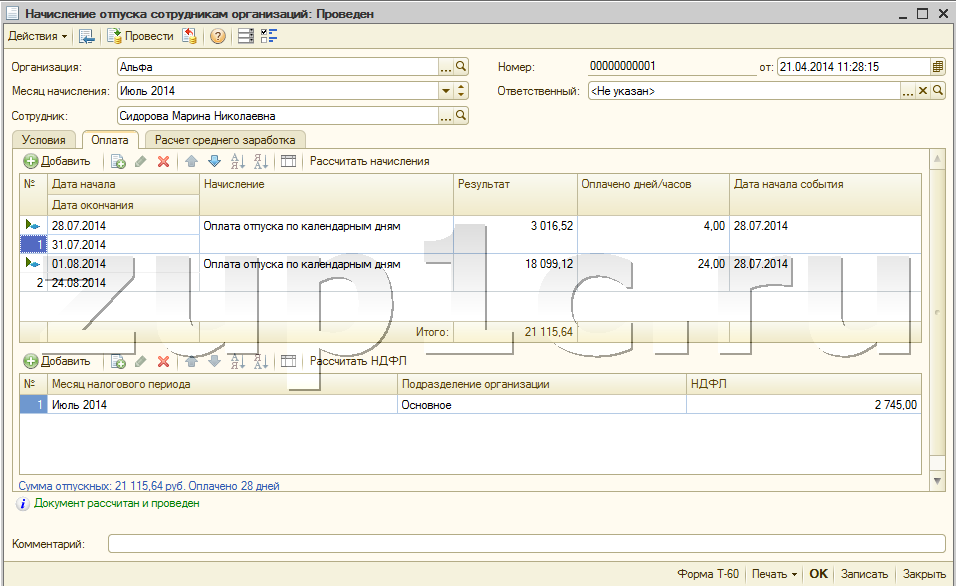

К руководителю ООО «Альфа» поступило заявление от инженера Иванова о предоставлении с 1 июня 2016 года ежегодного отпуска.

К руководителю ООО «Альфа» поступило заявление от инженера Иванова о предоставлении с 1 июня 2016 года ежегодного отпуска.

Для расчета отпускных бухгалтеру необходимо вычислить средний доход сотрудника за один день.

Для этого он устанавливает следующие данные:

На основании полученных сведений, расчет среднедневного заработка инженера Иванова за отработанный период надо производить в следующем порядке:

На основании полученных данных бухгалтер рассчитывает отпускные.

Но, важно помнить, что при отработке неполных 12 месяцев работодатель вправе не предоставлять положенные 28 дней отпуска.

Расчет среднемесячного заработкаВ отличие от среднедневной оплаты труда, трудовое законодательство не рассматривает методику расчета среднемесячного заработка, как отдельного необходимого показателя. Согласно статье 139 ТК РФ для всех случаев предусмотрен единый алгоритм вычисления с учетом заработка за один рабочий день.

Чаще всего, расчет среднемесячного заработка проводят для получения сумм выходного пособия и компенсаций по сокращению штатных единиц. Стандартная формула расчета среднемесячного заработка выглядит следующим образом:

Чаще всего, расчет среднемесячного заработка проводят для получения сумм выходного пособия и компенсаций по сокращению штатных единиц. Стандартная формула расчета среднемесячного заработка выглядит следующим образом:

СмЗ = СН/12 месяцев х КРД, где:

Рассчитаем пособие по сокращению продавца Н.В. Варовой. Согласно приказу руководителя ее требуется уволить с 1 июля 2016 года.

На предприятии данный сотрудник работает с июля 2013 года. Тогда пособие будет рассчитываться исходя из периода с 01.07.15 по 30.06.16, за который имеются следующие кадровые и финансовые сведения:

Расчет пособия по сокращению будет производиться в следующем порядке:

При расчете среднего заработка в составе суммарных начислений учитываются такие выплаты, как:

При расчете среднего заработка в составе суммарных начислений учитываются такие выплаты, как:

Важно помнить, что как и из расчетного периода вычитаются дни отсутствия на рабочем месте, так и суммарного заработка исключаются выплаты, компенсирующие это время:

Согласно Постановлению № 922 в составе суммарных начислений для расчета средней оплаты труда также не учитываются выплаты социального характера, выплачиваемые работодателем, но не имеющие отношения к трудовой деятельности: благотворительная помощь, пособие на погребение, средства к праздникам, компенсации питания, проезда и другие.

Тонкости расчета среднего заработкаВо время расчетов средних доходов персонала необходимо учитывать несколько нюансов:

Расчет среднего заработка является ответственной финансовой операцией и требует внимательного соблюдения всех законных тонкостей. Прежде всего, это связано с начислением пособия по временной нетрудоспособности, суммы которого компенсируются из социального фонда.

Поэтому при обнаружении ошибок в расчете во время аудита, предприятию и его отдельным должностным лицам могут предъявить штрафные санкции.

Трудовым законодательством РФ предусмотрены случаи, когда работодатель производит выплаты работнику не за фактически выполненную работу или отработанное время, а исходя из среднего заработка данного работника.

Средняя заработная плата или средний заработок представляет собой усредненное значение заработка работника, рассчитанное за определенный период времени.

Средний заработок сохраняется за работником в следующих случаях:

1. На время пребывания работника в ежегодном оплачиваемом отпуске (ст. 114 ТК РФ).

2. На время пребывания работника в служебной командировке (ст. 167 ТК РФ) или на повышении квалификации по направлению работодателя (ст.187 ТК РФ)

3. При нахождении работника в дополнительных отпусках, связанных с обучением в аккредитованных образовательных учреждениях (ст.ст. 173 - 176 ТК РФ).

4. При переводе работника на другую нижеоплачиваемую работу по состоянию здоровья (ст.182 ТК РФ).

5. На время прохождения работником обязательного медосмотра (ст.185 ТК РФ)

6. На дни сдачи работником крови и предоставленные в связи с этим дни отдыха (ст.186 ТК РФ).

Кроме того, исходя из среднего заработка, работнику также оплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ), а также выходные пособия при увольнении (ст. 178 ТК РФ).

Вопрос расчета среднего заработка можно условно разделить на три категории:

2. Расчет среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска

3. Расчет среднего заработка для прочих случаев, предусмотренных Трудовым Кодексом РФ

Основные принципы расчета среднего заработка, для всех случаев, за исключением целей оплаты пособия по временной нетрудоспособности и в связи с материнством

Расчет среднего заработка производится по правилам, установленным статьей 139 Трудового Кодекса РФ, а также Постановлением Правительства РФ от 24.12.2007 № 922 "Об особенностях порядка исчисления средней заработной платы". Кроме того, используются "Правила об очередных и дополнительных отпусках" НКТ СССР от 30.04.1930 № 169 (Далее – Правила 169), в части, не противоречащей Трудовому Кодексу РФ.

Для расчета среднего заработка работника в общем случае, имеет значение сумма полученных им от работодателя выплат. входящих в фонд оплаты труда. за расчетный период времени. А также, какое количество дней за этот период времени работник фактически отработал.

В соответствии со ст.139 Трудового Кодекса РФ расчетный период времени для расчета среднего заработка равен 12 календарных месяцев. предшествующих периоду. в течение которого за работником сохраняется средняя заработная плата.

Из расчетного периода исключается время когда:

• за работником сохранялся средний заработок, (за исключением перерывов для кормления ребенка);

• работник находился в отпуске по временной нетрудоспособности или беременности и родам;

• работник не работал в связи с простоем, по причинам от него не зависящим, а также в связи с забастовкой, если он в ней не участвовал;

• работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

• работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

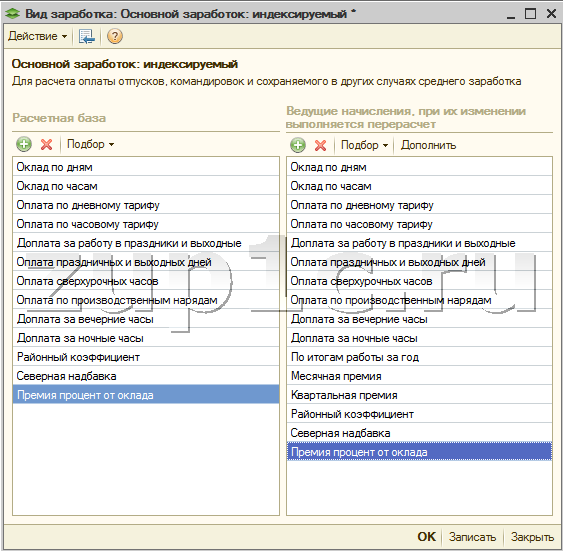

Следует обратить внимание, что в расчет среднего заработка следует брать только те начисления и выплаты в пользу работника, которые входят в систему оплаты труда и выплаты которых предусмотрены локальными актами работодателя об оплате труда (премировании) работников.

Выплаты, производимые работнику, которые учитываются при расчете среднего заработка:

Расчет среднего заработка работодатель производит исходя из нижеследующих начислений и выплат, произведенных в пользу работника:

• Все виды заработной платы, гонораров, авторских вознаграждений начисленных работнику за отработанное время и выполненные работы, установленной данным работодателем, в том числе зарплата, выданная в неденежной форме.

Заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, учитывается в расчете независимо от времени начисления.

• Денежное вознаграждение и содержание государственных служащих.

• Надбавки и доплаты к окладам, тарифным ставкам за профессиональное мастерство, классность, выслугу лет, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение должностей, расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие.

• Различные доплаты, связанные с условиями труда (районные коэффициенты, доплаты за вредные, тяжелые условия труда, за работу во внеурочное время, выходные и праздничные дни).

• Премии и вознаграждения, предусмотренные системой оплаты труда, причем:

Если премии начисляются ежемесячно . то в расчет берутся премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

Если премии начисляются на период работы, превышающий один месяц . то:

- если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, то в расчет берутся премии, фактически начисленные в расчетном периоде за каждый показатель;

- если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода, в расчет берутся премии в размере месячной части за каждый месяц расчетного периода;

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, берутся в расчет независимо от времени начисления вознаграждения.

В соответствии с Письмом Минздравсоцразвития от 13.10.11 № 22-2/377012-772, в расчет включаются все виды премий. в том числе к праздникам, памятным датам, юбилеям, при условии, что их выплата предусмотрена внутренними положениями работодателя об оплате (премировании) труда работников.

Если расчетный период, за который начисляется премия, отработан работником не полностью и/или из него исключались не учитываемые периоды, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде.

Если премии начислялись пропорционально отработанному работником времени, то премии учитываются в фактически начисленных суммах.

• Другие виды выплат по заработной плате, применяемые у работодателя и входящие в фонд оплаты труда.

Выплаты, производимые работнику, которые не учитываются при расчете среднего заработка:

• Выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

• Выплаты, произведенные работнику, исходя из среднего заработка (за время нахождения в командировке, в оплачиваемых отпусках, пособия по временной нетрудоспособности или по беременности и родам и т.д.)

Расчет среднедневного заработка

Первым этапом в определении среднего заработка является расчет среднедневного заработка работника .

Для расчета отпусков и выплаты компенсации за неиспользованные отпуска среднедневной заработок рассчитывается в нижеследующем порядке.

Расчетный период отработан работником полностью и в нем отсутствуют периоды, которые необходимо исключить:

Мп – количество полных месяцев, которые отработал работник

Мн – рассчитанное в пункте 1 количество календарных дней в не полностью отработанном месяце.

Пусть работник из Примера 1 не полностью отработал расчетный период (с 1 мая 2011 года по 30 апреля 2012 года).

10 дней в сентябре 2011 года работник был на больничном ( пособие – 9200 рублей), 5 дней в марте 2012 года работник был в командировке (за время командировки начислена з/п исходя из среднего заработка 3100 рублей).Указанные периоды и суммы начисленные за эти периоды исключаем из расчетного периода и из учитываемых выплат. Таким образом, зарплата работника, которую необходимо учесть при расчете отпускных равна 313100 рублей (325400 – 9200 – 3100).

1.Определим кол-во расчетное календарных дней в тех месяцах, в которых имеются исключаемые периоды – сентябрь 2011 (30 календарных дней в месяце) и май 2012 года (31 календарный день в месяце):

= 19,53 дней в сентябре

= 24,57 дней в марте

2. Рассчитаем среднедневной заработок:

(29,3 х 10) + 19,6 + 24,7

Отпуск предоставляется в рабочих днях (ст.291 ТК РФ):

Кол-во рабочих дней при 6-дневной рабочей неделе

С работником заключен договор на разовые работы с 1 марта по 30 апреля 2012 года. 21 и 22 апреля работнику предоставлен отпуск на 2 рабочих дня. Расчетный период для расчета отпускных – март – отработан полностью. Сумма заработной платы – 15000 рублей. В марте 26 дней по календарю 6-дневной недели (не учитываются воскресенья и праздники). Таким образом, среднедневной заработок будет равен: 15000 / 26 =576,92 рубля

Среднедневной заработок для расчета компенсации за неиспользованный отпуск рассчитывается в порядке, аналогичном описанном в вариантах 1,2 и 3.

Среднедневной заработок для расчета по иным, кроме отпусков, компенсаций за неиспользованный отпуск и больничных, основаниями, предусмотренным Трудовым Кодексом рассчитывается в следующем порядке:

Количество дней, фактически отработанных в расчетном периоде

Если расчетный период отработан работником полностью. при условии, что работник работает полный рабочий день, полученный среднедневной заработок должен быть не меньше рассчитанного среднедневного заработка исходя из действующего МРОТ .

Работник отправляется в служебную командировку на 4 дня (с 9 по 12 апреля 2012 года). Расчетный период с 1 апреля 2011 года по 31 марта 2012 года. Зарплата за расчетный период 586400 рублей. По табелю учета рабочего времени работником отработано за период с 1 апреля 2011 года по 31 марта 2012 года 230 дней (не включаются выходные и праздничные дни, а также периоды, исключаемые из расчетного). Среднедневной заработок для расчета среднего заработка за период командировки равен:

Расчет среднего заработка

После того, как среднедневной заработок определен, средний заработок можно рассчитать по формуле :

Средний заработок = Среднедневной заработок х Количество дней, подлежащих оплате

По данным Примера 1 средний заработок работника (отпускные за 14 дней) равен:

925,48 х 14 =12959,72

По данным Примера 2 средний заработок работника (отпускные за 14 дней) равен:

928,25 х 14 = 12995,50 руб.

По данным Примера 3 средний заработок работника (отпускные за 2 дня) равен:

576,92 х 2 = 1153,84 руб.

По данным Примера 4 средний заработок работника за 4 дня командировки равен:

2549,56 х 4 = 10198,24 руб.

Справочно: В соответствии с трудовым законодательством ежегодные и дополнительные отпуска предоставляются в календарных днях. В случаях, установленных ст.291 и 295 ТК РФ, отпуск может быть предоставлен в рабочих днях. Причем, праздничные нерабочие дни не включаются в число календарных дней отпуска, если они приходятся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска. Исключение составляют дополнительные учебные отпуска, в этом случае оплате подлежат все календарные дни, включая праздничные нерабочие дни.

Количество дней, подлежащих оплате при расчете компенсации за неиспользованный отпуск при увольнении, рассчитывается следующим образом:

Если год, за который положен отпуск, отработан работником полностью, оплата компенсации производится за 28 дней.

Если год, за который положен отпуск, отработан работником не полностью. то количество дней (Д), за которые необходимо выплатить компенсацию, рассчитывается по формуле:

х кол-во месяцев, отработанных работником в году

В соответствии с п.35 Правил 169, при подсчете отработанных работником месяцев следует округлять месяц до полного, если в нем отработано не менее половины дней месяца и следует отбрасывать из расчета излишки дней, составляющие менее половины месяца.

Определяя в данном случае количество календарных дней неиспользованного отпуска (Д), необходимо учитывать, что, в соответствии с Письмом Минздравсоцразвития от 7 декабря 2005 г. № 4334-17, округлять полученное количество дней следует не по правилам арифметики, а в пользу работников.

Работник устроился на работу 1 февраля 2009 года и увольняется 20 августа 2012 года. Т.е. работнику положен ежегодный оплачиваемый отпуск:

За период с 01.02.2009 по 01.02.2010 года (отработано 12 месяцев) в количестве 28 календарных дней

За период с 01.02.2010 по 01.02.2011 года (отработано 12 месяцев) в количестве 28 календарных дней

За период с 01.02.2012 по 20.07.2012 года (отработано 6месяцев 20 дней, т.е. = 7 месяцев) в количестве - 17 календарных дней (28 х 7 /12).

Итого работнику положено 73 календарных дней отпуска. Работник отгулял 42 календарных дня отпуска. Таким образом, компенсация за неиспользованный отпуск ему будет выплачена за 31 день.

Расчет среднего заработка при отсутствии у работника зарплаты или отработанных дней

Важно учесть, что если работник не имел зарплаты или фактически отработанных дней:

• за расчетный период или за период, превышающий расчетный период

расчет среднего заработка производится исходя из суммы заработной платы, фактически начисленной за предшествующий период. равный расчетному. Таким же образом определяется средний заработок в этом случае и если расчетный период состоял из исключаемого времени;

• за расчетный период и до начала расчетного периода

расчет среднего заработка производится исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка;

• за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка;

расчет среднего заработка производится исходя из установленной работнику тарифной ставки или оклада.

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).