Категория: Бланки/Образцы

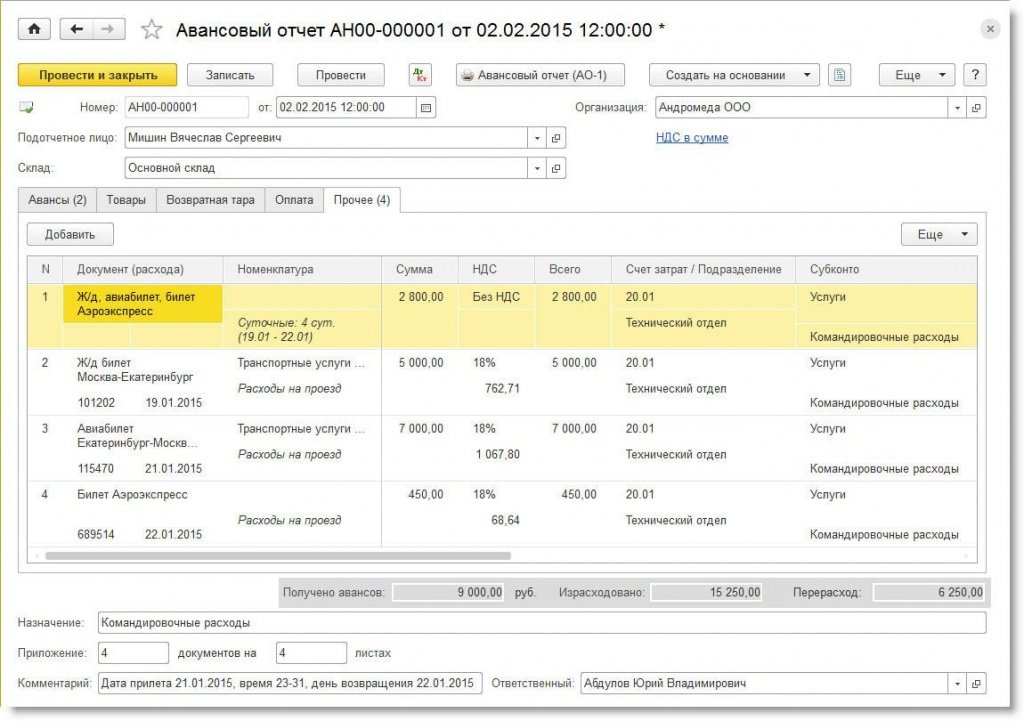

Сотрудник был в командировке, в подтверждение расходов за проезд принес электронный билет. Сумма билета составила 7 662,50 (в т. ч. НДС 737,71 руб.). С 1 января 2016 года стоимость проезда в поездах и стоимость услуг по предоставлению в пользование постельными принадлежностями облагается НДС по разным ставкам (10 и 18 процентов). В электронном же билете НДС указан общей суммой, расшифровок по ставкам нет. Как выделить НДС по железнодорожному билету и как оформить авансовый отчет в «1С:Бухгалтерии 8» редакции 3.0?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.155.

Согласно пункту 7 статьи 171 НК РФ вычетам подлежат суммы НДС, уплаченные по расходам на командировки (в частности, по проезду к месту командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями). С 1 января 2016 года стоимость проезда в поездах и стоимость услуг по предоставлению в пользование постельными принадлежностями облагается НДС по разным ставкам: 10 и 18 процентов соответственно (Федеральный закон от 29.12.2015 № 386-ФЗ). Однако в билетах НДС может указываться общей суммой без разделения по ставкам.

Как принять НДС к вычету в таком случае, Минфин России разъяснил в письме от 26.02.2016 № 03-07-11/11033. Финансовое ведомство указало, что при приобретении железнодорожных билетов для проезда сотрудников организации к месту служебной командировки и обратно к вычету принимается сумма НДС, выделенная отдельной строкой в железнодорожном билете.

Таким образом, при приобретении железнодорожного билета, в котором НДС указан общей суммой без разделения по ставкам, вычет применяется в общем порядке.

В письме от 16.02.2016 № ИСХ-2141/ЦБС ОАО «РЖД» проинформировало. куда в случае необходимости могут обратиться организации, чтобы получить данные о стоимости услуг и сумме НДС в разрезе ставок, указанных в железнодорожном билете.

В «1С:Бухгалтерия 8» редакции 3.0 реализована возможность регистрации билетов, в которых сумма НДС указана без деления по ставкам.

Для этого в документе Авансовый отчет (раздел Банк и касса ) на закладке Прочее необходимо добавить новую строку и заполнить ее следующим образом:

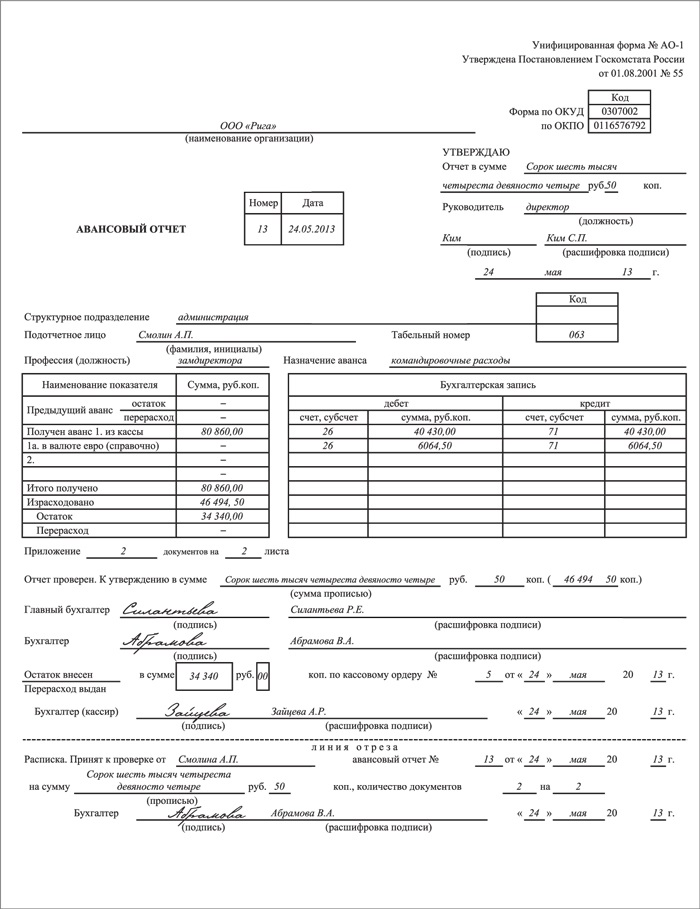

По возвращении из командировки работник обязан в течение трех рабочих дней сдать отчет о командировке и о суммах, который он потратил в служебной поездке. Заполнение формы авансового отчета мы и рассмотрим в данной статье.

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

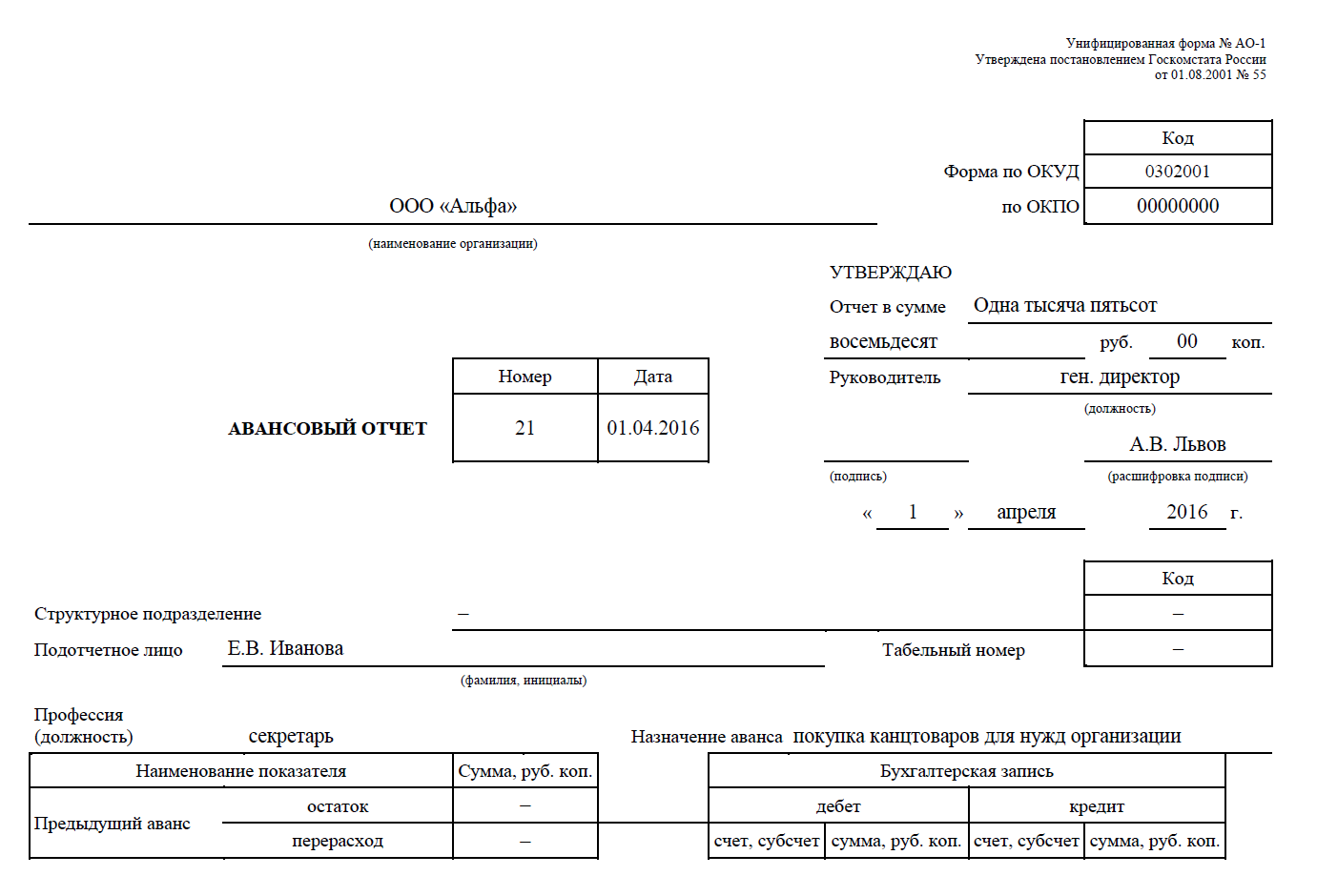

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работникЗаполнение формы начинается как обычно с «шапки» документа.

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс. » указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

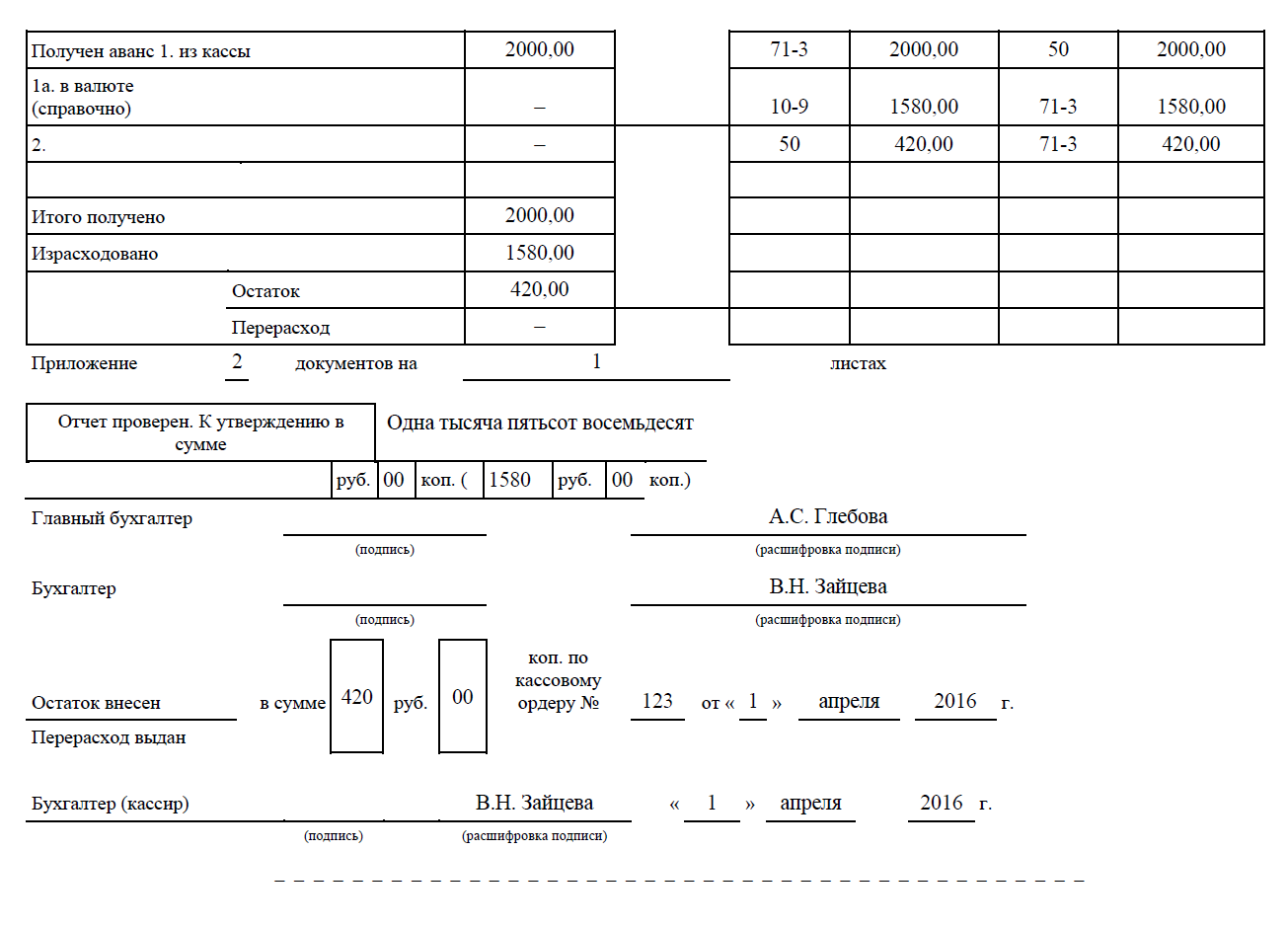

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерияСотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Заполненный авансовый отчет, является документом обоестороннего типа, который должен заполняться подотчетным лицом, а так же бухгалтером предприятия. Бланк авансового отчета носит заглавие форма ао-1, его унифицированная форма утверждена постановлением госкомстата рф от 01. После этого работник сумеет получить в кассе перерасход подотчетных средств, или внести в кассу их остаток.

В бухгалтерском отделе предприятия издает приказ эталон наполнения заработная плата, 2014, n 5. К документам, подтверждаемым издержки сотрудника, также относятся билеты на поезд, счета на.Кассовая книжка эталон наполнения бланка.На обратной стороне нужно перечислить в случайном порядке все документы, которые подтверждают произведенные подотчетным лицом расходы.  эталон наполнения авансового отчета в 2013 (пример) (1785).Пример наполнения авансового отчета по форме n ао-1 приведен дальше эталон наполнения авансового отчета по билетам.Для правильного наполнения авансового отчета по форме.

эталон наполнения авансового отчета в 2013 (пример) (1785).Пример наполнения авансового отчета по форме n ао-1 приведен дальше эталон наполнения авансового отчета по билетам.Для правильного наполнения авансового отчета по форме.

Перепечатка материалов и внедрение их в хоть какой форме, в том числе и в электрических сми, вероятны только с письменного разрешения администрации веб-сайта.После чего документ ворачивается в бухгалтерию для списания расходов по нему и окончательного расчета с подотчетным лицом. Главное предназначение авансового отчета доказательство расхода сумм, выданных подотчетному лицу. Ниже с левой стороны, вписывается информация о наличии остатка с предшествующего аванса, а так же сумма с текущего аванса.

Отметку о возврате лишне приобретенных подотчетных сумм делает бухгалтер на лицевой стороне бланка авансового отчета на основании приходного ко. потом на лицевой части бланка авансового отчета ставятся подписи бухгалтера и головного бухгалтера с их расшифровками. Как понятно, авансовый отчет утверждается управляющим или перерасхода по предшествующему авансу о чем получено, то и не возвратить в кассу учреждения по приходному кассовому ордеру.

Отметку о возврате лишне приобретенных подотчетных сумм делает бухгалтер на лицевой стороне бланка авансового отчета на основании приходного ко. потом на лицевой части бланка авансового отчета ставятся подписи бухгалтера и головного бухгалтера с их расшифровками. Как понятно, авансовый отчет утверждается управляющим или перерасхода по предшествующему авансу о чем получено, то и не возвратить в кассу учреждения по приходному кассовому ордеру.  Передача выданных валютных средств третьим лицам, а так же выдача наличных сотрудникам, которые не отчитались за прошлые авансовые отчеты, запрещена.

Передача выданных валютных средств третьим лицам, а так же выдача наличных сотрудникам, которые не отчитались за прошлые авансовые отчеты, запрещена.

Образец заполнения авансового отчета по билетам

Добавлен: 16 Ноя 2016 от: azarn1k

Авансовые отчеты - это первичные документы, подтверждающие расходование выданных авансом подотчетных сумм. Рассмотрим, каков порядок оформления этих документов действует в 2016 году.

Нередко чтобы произвести какие-то расходы компания выдает подотчетным работникам наличные или переводит средства на их карту. После того, как производственные задачи выполнены, необходимо отчитаться – представить авансовые отчеты и подтверждающие расходы документы.

В какой срок надо отчитаться о потраченных суммахДеньги выдаются подотчетным работникам на определенные сроки. После того, как сроки истекут, в течение трех рабочих дней необходимо сдать в бухгалтерию авансовые отчеты. Если речь идет о командированном сотруднике, трехдневный срок отсчитывается со дня выхода на работу.

А как быть, если работнику выдали деньги, а он заболел? В таких случаях авансовые отчеты должны быть предоставлены в течение трех дней после окончания больничного и выхода сотрудника на работу.

Сдать в бухгалтерию нужно не только авансовые отчеты. К ним прикладываются документы, подтверждающие произведенные расходы. Такими, например, могут быть кассовые и товарные чеки, квитанции и другие документы, свидетельствующие об оплате.

Отметим, что наименование и количество купленных товаров обязательно должно присутствовать в первичном документе. А значит, в товарном чеке должно быть название каждого приобретенного предмета. Обобщать в этом случае нельзя. Иначе налоговики не признают в расходах учтенные суммы. Чтобы избежать неприятностей, проинформируйте об этом подотчетного работника заранее.

Вам может быть интересно:

Как заполнить авансовые отчеты в 2016 годуАвансовые отчеты составляются по унифицированной форме № АО-1 либо по форме, разработанной и утвержденной фирмой. Авансовый отчет заполняется подотчетником не полностью. До конца авансовые отчеты оформляет бухгалтер.

Работник в шапке указывает следующие данные: дату, структурное подразделение, ФИО, свою должность и цели, на которые получены деньги (назначение аванса).

Далее он заполняет левую таблицу. Отметим, что в таблице имеется место для отражения остатка по предыдущему авансу. Деньги не могут быть выданы до тех пор, пока не погашена имеющаяся задолженность. А значит, в указанной строке всегда будет прочерк.

После таблицы работник указывает количество подтверждающих документов. Подробную информацию по ним он заносит в таблицу на оборотной стороне авансового отчета. После этого он ставит свою подпись и расшифровку подписи.

Получив от работника авансовый отчет. выдайте ему расписку – отрезную часть авансового отчета.

В течение отведенного срока бухгалтер проверяет авансовый отчет и заполняет оставшуюся часть. Срок на проверку установлен внутренним документом компании. Обязательно проверьте суммы, которые указал подотчетник. Соответствуют ли они суммам из первичных документов. Подтвержденные суммы занесите в таблицу на оборотной стороне в столбец «сумма расхода, принятая к учету». Там же укажите счет, на которой отнесли затраты.

Проверенные авансовые отчеты в 2016 году подписываются у руководителя фирмы. Именно он указывает сумму, на которую утвердил отчет, ставит дату и подпись.

Как быть с перерасходом и остатком денежных средствОчень редко, когда сотрудник расходует полученные деньги «в ноль». Обычно остается сдача, либо он добавляет свои.

Перерасход по подотчетным суммам можно выдать работнику из кассы. Тогда в авансовый отчет заносятся реквизиты расходного ордера. Если организация не работает с наличными и у нее нет кассы, деньги перечисляются на карту работника. Сделать это можно в день выплаты аванса или зарплаты, увеличив обычную выплату на сумму перерасхода.

Остаток, образовавшийся по авансовой сумме, работник должен вернуть в кассу. Отметку об этом опять же нужно сделать в авансовом отчете, указав номер и дату приходника. Если же работник этого не сделает, деньги следует удержать из его зарплаты.

Авансовый отчет: образец 2016

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Акценты этой статьи:

Для чего составляется авансовый отчет

Что представляет собой авансовый отчет?

Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), относится к сводным учетным документам. Такие документы отражают операции, которые уже зафиксированы в первичных документах и в соответствии со ст. 9 Закона от 16.07.99 г. № 996-XIV (далее – Закон № 996) могут составляться для контроля и упорядочения обработки данных. Они обобщают показатели первичных документов, давая возможность уменьшить количество учетных записей на счетах.

Первичными документами, на основании которых составляется Отчет, являются проездные билеты, счета на проживание в командировке, накладные, чек банкомата, слип и др. то есть документы, которые подтверждают дату и сумму расходов, понесенных в результате хозяйственной операции.

Отчет обязательно составляется в случае, если работнику выдавали средства (пп. 170.9.2 Налогового кодекса, далее – НК):

В этих случаях Отчет подтверждает, в каком количестве и на какие цели работник потратил выданные ему средства. К Отчету должны прилагаться оригиналы документов, подтверждающие расходы.

Отметим, что действующее законодательство не обязывает коммерческое предприятие снабжать работника авансом на командировку. Расходы можно возместить и по факту, после возвращения работника из командировки.

Кроме того, иногда работодатель поручает работнику приобрести для предприятия товары (работы, услуги) за собственные средства, с последующей компенсацией расходов. В таких случаях работнику тоже придется составить Отчет, но уже для того, чтобы компенсировать свои расходы.

Таким образом, Отчет служит основанием:

По какой форме составляется Отчет?

В пп. 170.9.2 НК прямо сказано, что Отчет подается по форме, установленной центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику. На сегодня действует форма, утвержденная приказом Минфина от 28.09.15 г. № 841 (далее – Приказ № 841). Этим же документом утвержден порядок составления Отчета (далее – Порядок № 841).

А если Отчет представлен по форме, отличной от установленной?

Если форма Отчета, поданная работником в бухгалтерию, отличается от формы, законодательно установленной на момент его представления, то контролирующий орган может попытаться не признать его на основании пп. 170.9.2 НК. По сути, это равносильно неподаче Отчета со всеми вытекающими отсюда последствиями для кассовой дисциплины, НДФЛ и военного сбора (см. ниже).

Если Отчет не составлен

При неподаче Отчета пострадают и работник, получивший средства на командировку или под отчет, и предприятие. Объясним подробнее почему.

Кассовая дисциплина. В этом случае будут нарушены требования к выдаче наличных средств под отчет или на командировку, установленные Положением, утвержденным постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637). Ведь работник не вернул полученные средства в сроки, предусмотренные п. 2.11 Положения № 637, и не подал отчет об их расходовании. Превышение установленных сроков использования выданных под отчет наличных, а также выдача наличных под отчет без полного отчета за ранее выданные средства грозят предприятию штрафом в размере 25 % выданных под отчет и невозвращенных сумм (абзац пятый ст. 1 Указа Президента от 12.06.95 г. № 436/95, далее – Указ № 436). Кроме того, на должностных лиц предприятия будет наложен административный штраф.

НДФЛ и военный сбор. Если работник не вернул полученные средства в течение месяца, на который приходится предельный срок их возврата, и не подал Отчет, тогда сумма таких средств становится для него налогооблагаемым доходом в виде излишне израсходованных средств, не возвращенных в установленный срок (пп. 164.2.11 НК, п. 4 Порядка № 841). Базу обложения НДФЛ по ставке 18 % в этом случае определяют с применением повышающего коэффициента, установленного п. 164.5 НК и равного 1,21951 [100. (100 – 18)].

Сумма выданных средств облагается также военным сбором по ставке 1,5 % (п. 16 1 подразд. 10 разд. ХХ НК), но без применения повышающего коэффициента.

Уплатить налоги в бюджет нужно не позднее 30-го числа следующего месяца (пп. 168.1.5 НК).

Налог, начисленный на сумму излишне израсходованных денежных средств, удерживается работодателем за счет любого налогооблагаемого дохода (после его налогообложения) работника за соответствующий месяц, а при недостаточности суммы — за счет налогооблагаемых доходов следующих отчетных месяцев до полной его уплаты (абзац третий пп. «б» пп. 170.9.1 НК).

Налог на прибыль. Согласно абзацу первому п. 44.1 НК для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухучета и других документов, ведение которых предусмотрено законодательством. Отсюда контролирующие органы делают вывод, что налогоплательщикам запрещается формирование показателей налоговой отчетности на основании данных, не подтвержденных этими документами (см. например, письмо ГФС от 09.06.16 г. № 12672/6/99-99-1502-02-15 на с. 16 этого номера).

НДС. Надлежащим образом оформленные первичные документы, подтверждающие расходы, документы, подтверждающие связь командировки с хозяйственной деятельностью предприятия (заключенный договор, приглашение принимающей стороны и др.) и наличие налоговой накладной, зарегистрированной в ЕРНН, обеспечат налоговый кредит (если в составе расходов присутствует НДС) без обязанности начислить налоговые обязательства. Соответственно в случае отсутствия Отчета расходы физлица не признают связанными с хоздеятельностью предприятия, а значит, придется начислять налоговые обязательства. А на основании других документов, предусмотренных п. 201.11 НК (чеков, счетов гостиницы и пр.), налоговый кредит и вовсе не удастся отразить, ведь он отражается на дату утверждения Отчета.

На какие реквизиты Отчета обращают внимание проверяющие

Прежде всего контролирующие органы проверяют:

Каковы последствия «неправильных» реквизитов Отчета

Отчет сдан после истечения предельного срока его подачи. Чем это чревато?

Отчет должен быть составлен в сроки, предусмотренные пп. 170.9.2 и 170.9.3 НК (см. таблицу). При этом не имеет значения, в какой валюте выданы денежные средства – в гривнях или иностранной валюте для загранкомандировки. Если же аванс на командировку либо другие цели не выдавался, то, на наш взгляд, соблюдать такие сроки необязательно.

Сроки представления Отчета

До окончания 5-го банковского дня, следующего за днем приобретения работником товаров (работ, услуг) по поручению и за счет лица, выдавшего деньги под отчет (пп. «б» пп. 170.9.2 НК)****

* КПК – корпоративная платежная карточка, ЛПК – личная платежная карточка.Последствия запоздалой подачи Отчета аналогичны последствиям его неподачи (см. выше) в отношении:

В то же время операции, подтвержденные запоздалым Отчетом и оригиналами первичных документов, будут отражаться в налоговом и бухгалтерском учете в обычном порядке на дату подачи Отчета в бухгалтерию. Входной НДС учитывается по правилам разд. V НК, установленным для отражения налогового кредита. То есть если Отчет (вместе с кассовыми чеками и счетами гостиниц с указанными в них суммами НДС) будет представлен после истечения установленных сроков, то право на налоговый кредит у предприятия сохранится. При этом кредит может быть отражен в период подачи Отчета.

Что будет, если в Отчете фигурирует остаток предыдущего неиспользованного аванса?

У проверяющих появится желание проверить, не нарушена ли кассовая дисциплина, то есть не подпадает ли данная ситуация под действие абзаца пятого ч. 1 Указа № 436. Напомним, это чревато штрафом в размере 25 % выданных под отчет, неиспользованных и невозвращенных сумм, а также админштрафом. Кроме того, согласно пп. 164.2.11 НК может возникнуть объект для начисления и удержания НДФЛ с применением натурального коэффициента, а также военного сбора.

Что будет, если нарушена дата внесения в кассу остатка аванса (остаток внесен по истечении предельного срока либо возвращена неполная сумма остатка)?

Это свидетельствует о нарушении кассовой дисциплины и подпадает под действие абзаца пятого ч. 1 Указа № 436 и пп. 164.2.11 НК (см. выше).

Что будет, если в Отчете отсутствуют какие-либо подписи, предусмотренные его формой?

Подпись – это обязательный реквизит первичного и сводного учетного документа (п. 2 Закона № 996). Поэтому ее отсутствие может обернуться непризнанием такого документа контролирующим органом. То есть Отчет могут посчитать неподанным со всеми вытекающими отсюда последствиями (см. выше).

Если в Отчете допущена ошибка

Ошибки, допущенные при заполнении Отчета, нужно обязательно исправить, ведь они влекут за собой ошибки в бухучете и, следовательно, в налогообложении прибыли.

Например, работник неправильно перенес сумму из чека (завысил ее) в таблицу Отчета, а бухгалтер недосмотрел и тоже неправильно отразил ее в учете, завысив расходы. В результате налогооблагаемая прибыль предприятия оказалась заниженной, а у работника на руках осталась невозвращенной часть аванса. А это уже влечет за собой штрафы и начисление НДФЛ и военного сбора (см. выше), а также налога на прибыль.

При выявлении такой ошибки на основании бухгалтерской справки в учете проводятся необходимые корректировки и доначисления, а неправильные записи в Отчете исправляются корректурным способом (путем зачеркивания таких сумм и написания правильных). Также в Отчете заполняется соответствующий раздел, где начисляются НДФЛ и военный сбор.

Примеры заполнения Отчета в разных ситуациях

Пример 1

Согласно приказу о командировке начальник отдела сбыта ООО «Доверие» (г. Полтава) Горобец В. Я. 30 августа 2016 года выехал в командировку на служебном автомобиле по маршруту г. Полтава – г. Сумы – г. Полтава. Перед поездкой он получил на личную платежную карточку суточные в сумме 3 820 грн. из расчета на 7 дней (с 30.08.16 г. по 05.09.16 г.). Размер суточных 260 грн. утвержден Положением о командировках на предприятии. 6 сентября командированный работник вернулся на рабочее место и подал в бухгалтерию Отчет с подтверждающими документами, где указал расходы на общую сумму 4 030 грн. (в т. ч. НДС – 32,90 грн.). Перерасход средств в сумме 210 грн. предприятие перечислило Горобцу В. А. на его личную платежную карточку после утверждения Отчета руководителем 7 сентября.

Работник должен заполнить Отчет следующим образом (см. фрагмент 1 ).

! На данный реквизит документа обращают особое внимание проверяющие.

1 Дата представления Отчета должна попадать в срок, установленный пп. 170.9.2 или 170.9.3 НК.

2 Заполняется работником. При этом правильность заполнения граф и поданные первичные документы проверяются лицом, выдавшим работнику средства. Обычно это работник бухгалтерии.

3 Считаем, что если аванс на командировку выдавался в безналичной форме путем перечисления на корпоративную платежную карточку, то в графе «Одержано» Отчета работник указывает только использованную (списанную с платежной карточки) сумму денежных средств. Если же аванс был перечислен на личную платежную карточку, то в этой графе следует отразить всю сумму аванса.

4 Заполняется лицом, выдавшим работнику средства.

5 В этом разделе Отчета приводится расчет НДФЛ (с учетом натурального коэффициента). Отметим, что в действующей форме Отчета место отведено только для расчета НДФЛ. Однако это не может быть причиной для нарушения законодательства и неудержания военного сбора. Поэтому считаем, что в данном разделе нужно определить и сумму военного сбора. Такая информация (под подпись) доводится до сведения работника.

6 Отрывную часть Отчета заполняет и подписывает должностное лицо предприятия, которому работник сдает Отчет. Для работника «Розписка» является документом, подтверждающим своевременность подачи Отчета и полноту представления прилагаемых к нему первичных документов.

7 Отчет утверждается личной подписью руководителя предприятия (налогового агента).

Пример 2

Согласно приказу о командировке коммерческий директор ООО «Зори Украины» Плескач Ю. В. 1 сентября 2016 года отбыл в командировку в Париж (5 дней) через Варшаву (1 день) для участия в международной выставке. Общий срок командировки – 6 дней. Перед поездкой он получил наличными 5 500 евро (на проживание и суточные). 7 сентября командированный работник вернулся на рабочее место и представил Отчет с подтверждающими документами, где указал расходы в сумме 4 900 евро и 1 215 польских злотых.

Поскольку инвалюта аванса отличается от инвалюты, представленной в Отчете, сумму расходов, понесенных в Польше, следует пересчитать в евро по правилам п. 19 разд. III Инструкции № 59:

При проверке Отчета расходы в польских злотых были переведены бухгалтером в евро исходя из кросс-курса, рассчитанного по курсу НБУ на дату подачи Отчета. Курс НБУ на 07.09.16 г. составил 29,9602 грн/евро и 6,9052 грн/польский злотый. Соответственно кросс-курс 1 польского злотого равен 0,2305 евро (6,9052. 29,9602). Это значит, что 1 215 польских злотых соответствуют 280,06 евро (1 215 х 0,2305). Расчет кросс-курса может быть оформлен в виде отдельного приложения к Отчету либо произведен прямо в таблице Отчета, в графе, где указываются суммы документов.

Инвалюта (евро) в таблице проводок Отчета была пересчитана в гривни по курсу НБУ на 07.09.16 г.

Остаток неиспользованной инвалюты (109 евро 94 цента) работник вернул в кассу вместе с Отчетом (см. фрагмент 2 ).

1 Пересчет евро в гривни можно оформить бухгалтерской справкой.

2 Неиспользованная часть аванса возвращается в тех денежных единицах, в которых был выдан аванс (п. 17 разд. III Инструкции № 59). Если сумма аванса меньше суммы расходов, понесенных работником в командировке, предприятие обязано возместить ему расходы в гривнях по курсу НБУ на день выплаты указанных средств не позднее окончания третьего банковского дня после утверждения руководителем Отчета. Работнику-нерезиденту (по его желанию) деньги могут быть выплачены и в инвалюте (п. 2.5 Правил, утвержденных постановлением Правления НБУ от 30.05.07 г. № 200).