Категория: Бланки/Образцы

Только правомерность таких действий должна быть подтверждена подписью и печатью индивидуального предпринимателя с обязательным проставлением. Выберите номер: Совет: Подпишитесь на содержание новых номеров и уведомления о новых горячих линиях журнала, «отдел кадров» на ваш e-mail. 8:18, изменился порядок заполнения раздела IV книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих заполнения книги учета доходов и расходов при усн в рб в 2013 г упрощенную систему налогообложения, применительно к учету исчисления и уплаты обязательных страховых взносов и иных платежей в фсзн. Совместным постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Национального статистического комитета Республики Беларусь от г. внесены дополнения и изменения в постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Национального.

9:24, постановлением Министерства по налогам и сборам Республики Беларусь, заполнения книги учета доходов и расходов при усн в гражданских рб в 2013 г Министерства финансов Республики Беларусь, Министерства труда. Осуществив государственную регистрацию, индивидуальный предприниматель сразу задается вопросами: как правильно вести учет своей деятельности, какие книги ему нужно вести в соответствии с законодательством. Да и многим уже действующим предпринимателям этот вопрос не покажется легким. Чтобы разобраться в многообразии книг и документов, необходимых для учета, индивидуальным предпринимателям необходимо определиться с системой налогообложения. В зависимости от системы налогообложения ИП необходимо вести различные книги. Предприниматели, являющиеся плательщиками единого налога, ведут учет полученной выручки в книге учета выручки от реализации товаров (работ, услуг). Форма указанной книги и порядок ее заполнения утверждены постановлением Министерства по налогам и сборам РБ от 82 (с изменениями и дополнениями). Твитнуть, совместным постановлением МНС РБ, Минфина РБ, Минтруда и соцзащиты РБ и Белстата от внесены изменения в постановление МНС РБ, Минфина РБ, Минтруда и соцзащиты РБ и Минстата РБ от, которым была утверждена форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядок ее заполнения. Большинство изменений носит технический характер и связано с заменой терминов «Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» и «Фонд» на «бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» и «бюджет фонда» соответственно. В названии графы 17 «количество рабочих дней, за которые начислены пособия» раздела. При наличии расходов, изменяющих первоначальную стоимость в соответствии с законодательством, в этой графе указывается первоначальная (переоцененная) стоимость имущества с учетом таких расходов; стоимость, определяемая путем суммирования прямых и косвенных затрат, связанных с приобретением (созданием, возведением) имущества, которые по правилам, установленным законодательством для организаций, ведущих бухгалтерский учет и отчетность, отражаются на счете бухгалтерского учета, предназначенном для учета вложений в долгосрочные активы, в отношении капитальных строений (зданий, сооружений их частей, машино-мест, подлежащих государственной регистрации, в период до такой заполнения книги учета доходов и расходов при усн в рб в 2013 г регистрации; стоимость, указанная в договоре аренды (финансовой аренды (лизинга безвозмездного пользования в отношении имущества, которое по правилам, установленным законодательством для организаций, ведущих бухгалтерский. Просмотров: 271, оглавление: скрыть, как правильно заполнятьСтруктура при упрощенной системеОсобенности ведения для общей системыРаздел 1Разделы.

Онлайн-бухгалтерия, это сервис для ведения учёта, создания документов и подготовки отчётности. Подходит для предпринимателей на любой системе налогообложения и организаций на «упрощёнке». Учет, документы, отчетность, сотрудники, учёт доходов и расходов, с помощью простых и понятных форм добавляйте информацию о доходах и расходах, а все необходимые книги учёта сформируются автоматически и строго в соответствии с законодательством. Подробнее. Документы, вы можете создавать, хранить и обсуждать с контрагентами все первичные документы. Работа со счетами, актами и накладными ещё никогда не была такой быстрой и удобной. Подробнее, отчётность, ассистент рассчитает сумму налога к уплате, подготовит отчёты в налоговую, фонд и Белгосстрах на основе введённых.

Так, в таблице 1-1 указаны покупка и расход сырья для производства, в 1-2 получение и расход полуфабрикатов с разбивкой по товарам, услугам и работам, в 1-3 покупка и расход дополнительного вспомогательного материала и сырья. Все прочие материальные расходы: на воду, топливо, энергию, транспорт и так далее фигурируют в таблице 1-4. В 1-5 указывается стоимость готовой продукции, оказанных услуг и сделанных работ, а в 1-6 и 1-7 результаты производства и продажи продукции в момент проведения сделки и итогом за месяц. При этом стоит понимать, что стоимость материальных расходов при совершении работ, оказании услуг и производстве товара в тот период может быть.

1.2. Правовые основы деятельности службы безопасности. Основные положения, состав и организация службы безопасности имеют юридическую силу в том случае, если они зафиксированы в основополагающих правовых, юридических и организационных документах предприятия. В основу деятельности службы безопасности положены: Закон Российской Федерации «О безопасности Законы и регламенты России, обеспечивающие безопасность деятельности и сохранность коммерческой тайны; Закон о предприятиях и предпринимательской деятельности; Кодекс законов о труде (кзот Устав предприятия, коллективный договор, трудовые договоры, правила внутреннего трудового распорядка сотрудников, должностные обязанности руководителей, специалистов, рабочих и служащих. 1.3. Основные задачи службы безопасности. Основными задачами службы безопасности предприятия являются: обеспечение безопасности производственно-торговой деятельности и защиты информации и.

А вот меньше она оказаться не может, поскольку нельзя выставлять цену квартиры меньшую, чем указано в справке БТИ. Важными документами являются также справки БТИ, подтверждающие адрес объекта. Это связано с периодическим переименованием улиц. Чтобы точно быть уверенным, что сделка совершается с данным конкретным помещением по данному конкретному адресу, в БТИ оформляется соответствующая справка.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.

Г. Образец (Примерный). Заявление о признании гражданина недееспособнымВ _ районный (городской) суд _ области (края, республики) от _ (Ф.И.О. адрес) заинтересованные лица: 1. Орган опеки и попечительства _ 2. _ заявление о признании гражданина недееспособным Проживающий(ая) вместе со мной _ (указать Ф.И.О. лица, _ в отношении которого ставится вопрос о признании недееспособным, _ и родственное отношение к нему заявителя) с 200_ г. является инвалидом _ группы в связи с _ заболеванием. Из-за болезни он (она) не может понимать значения своих действий, руководить ими и нуждается в опеке _ (изложить обстоятельства, _ свидетельствующие об умственном расстройстве, вследствие которого _. лицо не может понимать значения своих действий и руководить ими) В соответствии со ст. 29 ГК РФ, ст. 281 ГПК РФ, прошу: 1. Признать недееспособным _ (Ф.И.О. лица, в отношении которого _. ставится вопрос о признании недееспособным, место и год его рождения) 2. Истребовать выписку из истории болезни и справку втэк. 3. Назначить судебно-психиатрическую экспертизу. Приложение: 1. Копия свидетельства о рождении. 2. Справка о пенсии. 3. Квитанция об оплате госпошлины. 4. Копии заявления. _ (подпись) 200_ г.

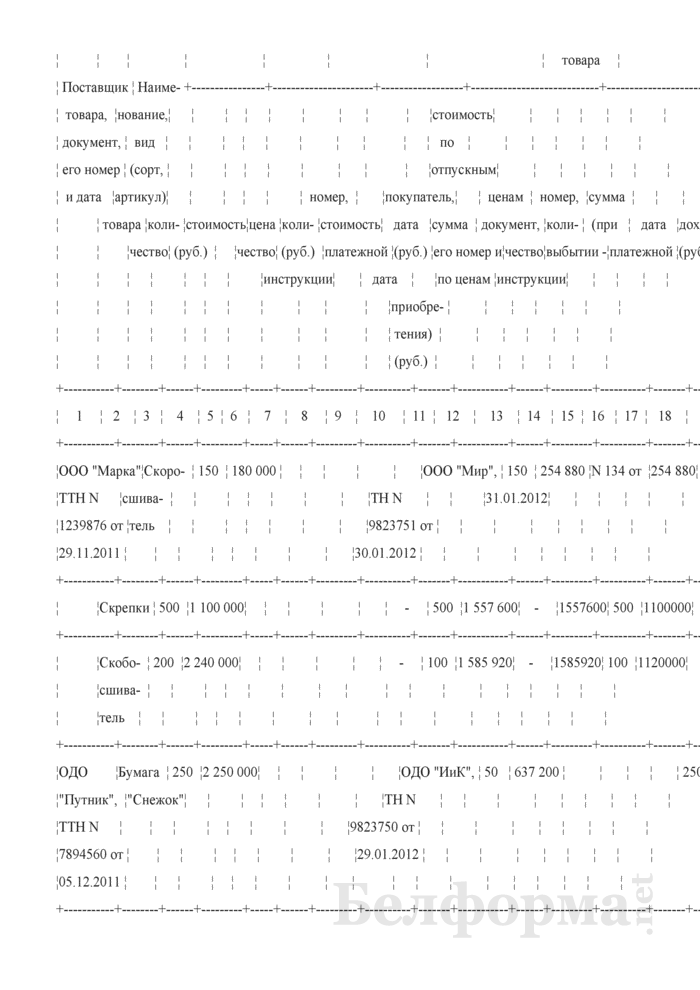

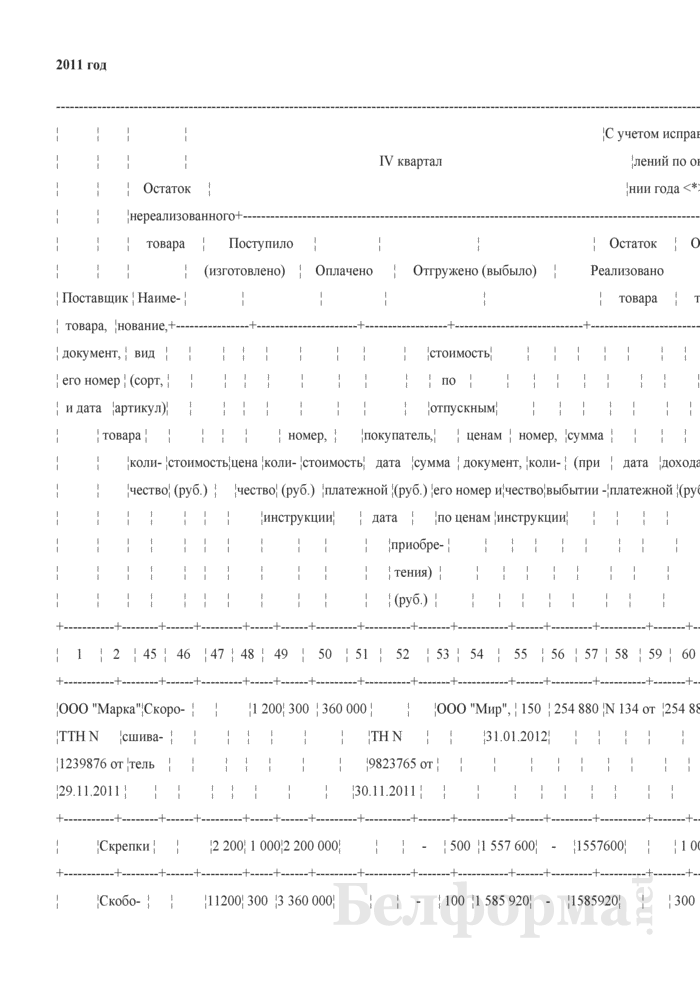

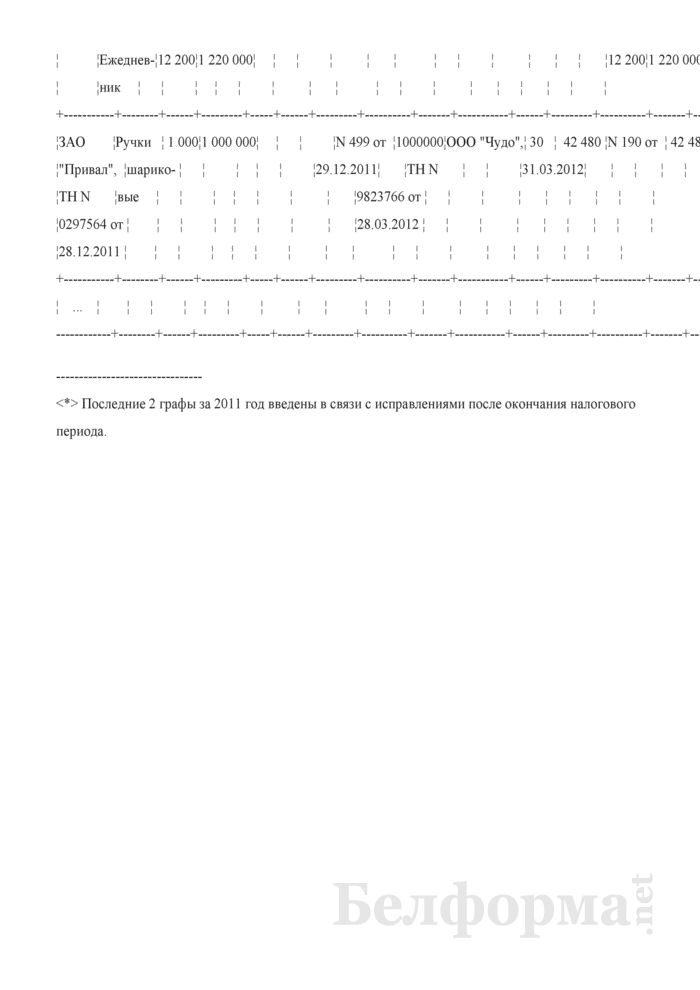

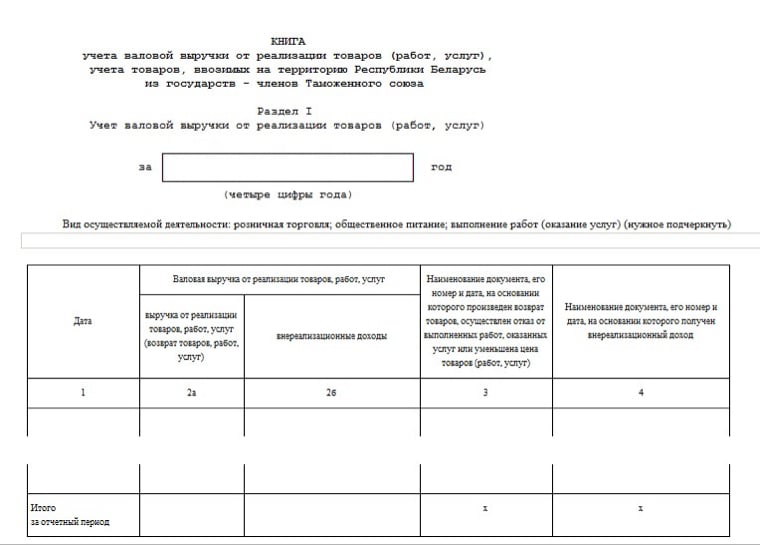

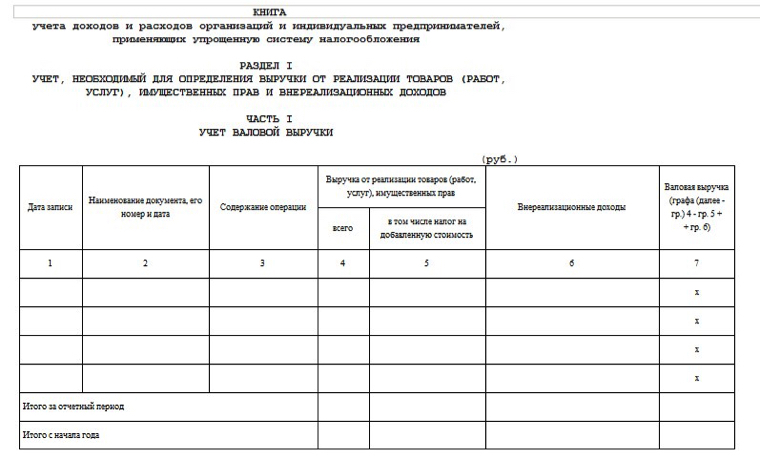

Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Национального статистического комитета Республики Беларусь от 30.01.2015 N 3/6/6/6 (далее - Постановление N 3/6/6/6) уточнены форма и порядок ведения книгиучета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) (далее - Книга). Форма и порядок заполнения Книги установлены постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19.04.2007 N 55/60/59/38 "Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения" (далее - Постановление N 55/60/59/38"). Рассмотрим основные изменения.

Часть I "Учет валовой выручки" раздела I Книги приведена в новой редакции (подп. 1.2.1 п. 1 Постановления N 3/6/6/6). По сравнению с предыдущей редакцией измениласьграфа 5. Теперь в ней отражаются суммы НДС, исчисляемые из выручки от реализации товаров (работ, услуг), имущественных прав. В связи с этим изменилась и нумерация граф для отражения внереализационных доходов и валовой выручки, которые сейчас указываются соответственно в графах 6 и 7 (ранее они отражались в графах 5 и 6). Сумма НДС (графа 5) не включается в валовую выручку (графа 7) (абз. 3 и 4 ч. 5 п. 2, ч. 2 п. 3 ст. 288 Налогового кодекса Республики Беларусь (далее - НК)).

При этом уточнено, что суммы выручки от реализации товаров (работ, услуг), имущественных прав в графе 4 части I раздела I и сведения об их стоимости и оплате вчасти II раздела I Книги отражаются с учетом НДС (абз. 8 подп. 1.1.2 п. 1 Постановления N 3/6/6/6).

С 2015 года для организаций, применяющих УСН и ведущих Книгу, установлена обязанность вести учет объектов недвижимости по правилам бухгалтерского учета, классифицируемых по шифрам 1, 2, 3 приложения к постановлению Министерства экономики Республики Беларусь от 30.09.2011 N 161 "Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь", но поступающих в организацию в виде материалов, товаров, готовой продукции (абз. 9 ч. 1 п. 1 ст. 291 НК). В связи с этим в Книге такие объекты учитываются по стоимости, по которой в соответствии с законодательством имущество отражается на счетах бухгалтерского учета, предназначенных для учета материалов, товаров, готовой продукции. Эта стоимость указывается в графе 4 части I раздела VI Книги (подп. 1.1.4 п. 1 Постановления N 3/6/6/6, ч. 3 подп. 2.5 п. 2 Постановления N 55/60/59/38).

Постановление N 3/6/6/6 вступило в силу с 15 марта 2015 года.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Может кто поможет советом? ИП заплатил за ООО по договору перевода долга э..ю сумму третьей организации. Загвоздка вот в чем, у ИП перед ООО нет ни какой кредиторской задолженности. Вопрос, как теперь легально создать кредиторскую задолженноть? Отписать продукцию на ИП ООО не может, т.к. у нее уже нет товара. Есть варианты. Сдать оборудование ИП в аренду, насобирать актов, тем самым создать кредиторскую задолженность. ИП возьмет займ у ООО и при помощи договора перевода долга погасит кредиторскую задолженность, но этот вариант не проходит, у ООО нет денег. Или просто, как мне кто-то посоветовал, что ООО вернет деньги ИП, согласно акта сверки? В таком случае поступившая от ООО денежная сумма будет рассматриваться как что? Как кредиторская задолженность?Не нужно ли будет платить что-нибудь налоги с этой суммы? Может у кого-нибудь есть какие-нибудь варианты?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ИП на УСН, оптовая торговля с НДС. Подскажите, надо ли вести книгу товаров? Или только доходов и расходов? Не надо, книгу учета товаров ведут те кто на ОСН, вам только книгу доходов и расходов при УСН (КУДиР).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Перешли на подоходный налог с 01.04.2016 и все сомневаемся в правильности ведения книги учета товаров и книга учета доходов и расходов, а также в целом постановки учета после перехода с УСН без НДС на подоходный без НДС.

У меня к вам убедительная просьба, сбросьте мне в качестве примера заполненную книгу учета товаров и книгу доходов и расходов на e-mail: anna.serabrakova@gmail.com.

Буду вам признательна, если дадите пару советов по переходящим расходам с УСН на ОСН (оплата в апреле аренды, коммунальных и т.п. за февраль, март). Оплаченный ФСЗН с ИП (35 включаем в расходы в книгу? Очень нужна ваша помощь. Спасибо!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, пожалуйста.

ИП оказывает экспедиторские услуги. ОСН с НДС. Какая дата является моментом фактической реализации, для целей налогообложения подоходным налогом, если оплата приходит в валюте:

1. Дата подписания акта оказаных услуг (с заказчиком или с перевозчиком)?

2. Дата поступления денежных средств на р/с ИП?

И как в таком случае определить доход (по какому курсу) и отразить всё в книге доходов и расходов:

15.01.2016- подписан акт выполненных работ между заказчиком и экспедитором на сумму 350 евро

18.01.2016- акт выполненных работ между экспедитором и перевозчиком на сумму 300 евро

15.02.2016- на р/с экспедитора поступает оплата за оказанную услугу 350 евро

20.02.2016- экспедитор перечисляет 300 евро перевозчику.

Спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, пожалуйста.

ИП оказывает экспедиторские услуги. ОСН с НДС. Какая дата является моментом фактической реализации, для целей налогообложения подоходным налогом, если оплата приходит в валюте:

1. Дата подписания акта оказаных услуг (с заказчиком или с перевозчиком)?

2. Дата поступления денежных средств на р/с ИП?

И как в таком случае определить доход (по какому курсу) и отразить всё в книге доходов и расходов:

15.01.2016- подписан акт выполненных работ между заказчиком и экспедитором на сумму 350 евро

18.01.2016- акт выполненных работ между экспедитором и перевозчиком на сумму 300 евро

15.02.2016- на р/с экспедитора поступает оплата за оказанную услугу 350 евро

20.02.2016- экспедитор перечисляет 300 евро перевозчику.

Спасибо Датой фактической реализации будет дата поступления денежных средств на расчетный счет,т.е. дата 15.02.16г. Отражать в учете по курсу нац.банка на дату поступления денежных средств на расчетный счет. По поводу 20.02.16 отражаете в учете по курсу нац.банка. Если будет разница в курсах на дату отражения операции, то в случае положительной курсовой разницы, данная сумма отразится в учете как внереализационный доход.]2.4.2.

Свиток: внереализационный доход

Внереализационные доходы

индивидуальных предпринимателей

Под внереализационными доходами индивидуальных предпринимателей, учитываемыми при исчислении подоходного налога, понимаются доходы, полученные в связи с осуществлением ими предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав.

Состав внереализационных доходов индивидуальных предпринимателей определен п. 6 ст. 176 НК.

При формировании налоговой базы при УСН учитываются следующие внереализационные доходы, перечисленные в п. 6 ст. 176 НК:

суммы, полученные за нарушение договорных обязательств в виде неустоек (штрафов, пеней) и (или) иных санкций, а также суммы, полученные в результате возмещения убытков (подп. 6.1 п. 6 ст. 176 НК) (см. подраздел 2.4.3.2);

положительные курсовые разницы, возникающие при переоценке имущества, стоимость которого выражена в иностранной валюте, определяемые в порядке, установленном законодательством (подп. 6.2 п. 6 ст. 176 НК) (см. подраздел 2.4.3.1);

положительная разница, образующаяся вследствие отклонения курса продажи (покупки, конверсии) иностранной валюты от официального курса, установленного Национальным банком Республики Беларусь на дату продажи (покупки, конверсии) (подп. 6.3 п. 6 ст. 176 НК);

Я хочу обратить внимание модератора на это сообщение, потому что:

Подскажите, пожалуйста.

ИП оказывает экспедиторские услуги. ОСН с НДС. Какая дата является моментом фактической реализации, для целей налогообложения подоходным налогом, если оплата приходит в валюте:

1. Дата подписания акта оказаных услуг (с заказчиком или с перевозчиком)?

2. Дата поступления денежных средств на р/с ИП?

И как в таком случае определить доход (по какому курсу) и отразить всё в книге доходов и расходов:

15.01.2016- подписан акт выполненных работ между заказчиком и экспедитором на сумму 350 евро

18.01.2016- акт выполненных работ между экспедитором и перевозчиком на сумму 300 евро

15.02.2016- на р/с экспедитора поступает оплата за оказанную услугу 350 евро

20.02.2016- экспедитор перечисляет 300 евро перевозчику.

Спасибо Датой фактической реализации будет дата поступления денежных средств на расчетный счет,т.е. дата 15.02.16г. Отражать в учете по курсу нац.банка на дату поступления денежных средств на расчетный счет. По поводу 20.02.16 отражаете в учете по курсу нац.банка. Если будет разница в курсах на дату отражения операции, то в случае положительной курсовой разницы, данная сумма отразится в учете как внереализационный доход.]2.4.2.

Свиток: внереализационный доход

Внереализационные доходы

индивидуальных предпринимателей

Под внереализационными доходами индивидуальных предпринимателей, учитываемыми при исчислении подоходного налога, понимаются доходы, полученные в связи с осуществлением ими предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав.

Состав внереализационных доходов индивидуальных предпринимателей определен п. 6 ст. 176 НК.

При формировании налоговой базы при УСН учитываются следующие внереализационные доходы, перечисленные в п. 6 ст. 176 НК:

суммы, полученные за нарушение договорных обязательств в виде неустоек (штрафов, пеней) и (или) иных санкций, а также суммы, полученные в результате возмещения убытков (подп. 6.1 п. 6 ст. 176 НК) (см. подраздел 2.4.3.2);

положительные курсовые разницы, возникающие при переоценке имущества, стоимость которого выражена в иностранной валюте, определяемые в порядке, установленном законодательством (подп. 6.2 п. 6 ст. 176 НК) (см. подраздел 2.4.3.1);

положительная разница, образующаяся вследствие отклонения курса продажи (покупки, конверсии) иностранной валюты от официального курса, установленного Национальным банком Республики Беларусь на дату продажи (покупки, конверсии) (подп. 6.3 п. 6 ст. 176 НК);

Уточните, пожалуйста,доход экспедитора определяется же в виде вознаграждения? Т.е. в моем случае в книге учета доходов и расходов я указываю 50 евро, но по какому курсу?

Я хочу обратить внимание модератора на это сообщение, потому что:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Помогите, пожалуйста. Любимый супруг открыл точку розничной торговли запчастями и оформил ИП, мне поручил вести учет. Система налогообложения - подоходный налог. сейчас стал вопрос заполнения книги учета товара. Инструкцию прочла, вписала весь приход товара, количество, цены поставщика, понимаю как нужно заполнить оплату за товар. НО СОВСЕМ НЕ ВРУБАЮСЬ каким образом вписывать реализованный товар. В розничной торговле отгрузки по накладным нет, продажа происходит по кассовым чекам. Неужели нужно вписывать каждый номер чека и реализованный по нему товар ( у нас ассортимент 5000 позиций) и нужно ли проводить ежеквартальную инвентаризацию? Может у кого-нибудь есть опыт проверки данной чудо-книги ИМНС?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

хочется помочь, но не могу - у меня опт и подоходный.Так что просто поддержу )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

И на этом спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Та же проблема, перелопатила в свое время весь форум, есть несколько топиков на эту тему, но обсуждения почему то заканчиваются именно когда дело доходит до заполнения отгрузки и реализации в этой книге (не путать с книгой учета движения товаров - это разные книги). Как правильно и удобно ее вести я так и не усвоила. Лично я спасаюсь тем, что у моего ИП без НДС обороты пока скромные и я могу отследить каждую продажу, благо он всегда сам записывает что и когда он продал. Заполняю как в опте: каждая единица товара построчно уходит по своему чеку (у меня талоны ФС-20)на свою дату по своей отпускной цене. Т.е. как бы количественно-суммовой учет. Короче как в примерах, приведенных в инструкции по заполнению книги, только там отгрузка по ТТН, а у меня аналогично по талонам ФС-20.Усекла еще, что можно при больших оборотах, ну то есть при обычном суммовом учете, заполнять эти графы по результатам инвентаризации на конец квартала. Но подозреваю, что это в моем случае ничуть не легче чем как я делаю. Да и не очень понимаю, как эту инвентаризацию применить для заполнения книги и дальнейших расчетов. Наверное пропорции какие-то берутся.Примеров нигде не видела. Тем временем обороты нарастают и книгу вести все труднее и труднее. За 2010 год получился толстенький такой талмудик. Люди! объясните же наконец как в рознице с суммовым учетом заполнять отгрузку и реализацию в этой книге!Пожалуйста! Мало того, что по сути все входящие накладные перепечатываешь в эту книгу, так потом еще с отгрузкой колупаешься. Товар уходит с большей скоростью, чем эта книга заполняется.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Радуйтесь каждой мелочи и не нервничайте из-за каждой сволочи.

Никто не отзывается, но продолжу все же. Обратилась к нескольким программистам, приторговывающим 1С за программой, адаптированной под ИП, чтобы формировала эту самую книгу. У всех один ответ: ну да, какую-то книгу товаров формирует. Конкретнее ничего сказать не могут. Но нужна ведь не какая-то, а по определенной форме. Для них что эта, что похожая на нее книга учета движения товаров - одно и тоже. А меня терзают смутные сомнения, что эти их 1С даже если в них и нужная форма книги, вообще до конца ее при суммовом учете не сформируют, а дозаполнять ее вручную работая в программе, знаете ли. Отзовитесь, у кого есть такая программа. Формирует ли она книгу как следует?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Радуйтесь каждой мелочи и не нервничайте из-за каждой сволочи.

Нету такой программы. Надстройка для 1с выводит книжку по принципу учета на предприятии, то есть - в ней не учитывается момент "получено-оплачено и отгружено-реализовано".

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вы пробовали зашвырнуть комара?

Так я и предполагала. Получается все равно в Exele вручную придется вести. Вот только как же минимизировать возню с отгрузкой-реализацией?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Радуйтесь каждой мелочи и не нервничайте из-за каждой сволочи.

Здравствуйте!С подобной ситуацией сталкнулась сама. Может, моя информация кому-то поможет. Сталкнулась с такой же проблемой по заполнению этой книги. Никаких примеров и ответов найти не смогла. Потом где-то прочитала, что книга является просто регистром учета, кот. позволяет внести данные в книгу учета доходов и расходов. Зацепилась за то, что в рознице с широким ассортиментом товаров расходы на приобретение товара можно еще рассчитывать и с применением показателя среднего процента торговых надбавок в порядке, установленном законодательством. Для того, чтобы их рассчитать, нужны акты инвентаризации остатков. С трудом нашла этот "установленный законодательством порядок рассчета". Вот таким образом и закрыла 2010 год, т.е. попросту без этой книги, а с помощью приведенного расчета расходов на приобретение. При всем при этом не усмотрела нарушений с точки зрения законодательства (в вопросе замены ведения книги другим регистром учета). В феврале запланирована проверка. Если время терпит, то напишу что да как.Не знаю, помогла ли я Вам, может, немного не по существу вопроса, больше по проблеме решения ситуации.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да, обязательно отпишитесь потом. А то может быть делаем мартышкин труд, а все проще на самом деле. Хотя этот показатель средних процентов торговых надбавок совсем не вдохновляет. Удачи при проверке!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Радуйтесь каждой мелочи и не нервничайте из-за каждой сволочи.

А ведь и правда делается очень кропотливая и большая работа, уходит куча времени и бумаги, а в результате берутся две итоговые цифры и переносятся четыре раза в год в книгу доходов и расходов. Визгу много шерсти мало.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Радуйтесь каждой мелочи и не нервничайте из-за каждой сволочи.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43