Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Учет выпуска готовой продукции (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет выпуска готовой продукцииПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) 59. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Приказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) 203. Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 2. Готовая продукция принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном п. 7 ПБУ 5/01, абз. 5 п. 16, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов. При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам, в частности по нормативной (плановой) себестоимости (п. 5 ПБУ 5/01, абз. 2 п. 203, п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по налогу на имущество организаций В случае создания объекта своими силами с использованием готовой продукции - исходя из фактических затрат на производство, учет которых осуществляется в том же порядке, который установлен для учета затрат по видам продукции, выпускаемым этой организацией (п. 26 Методических указаний).

Документ доступен: в коммерческой версии КонсультантПлюс

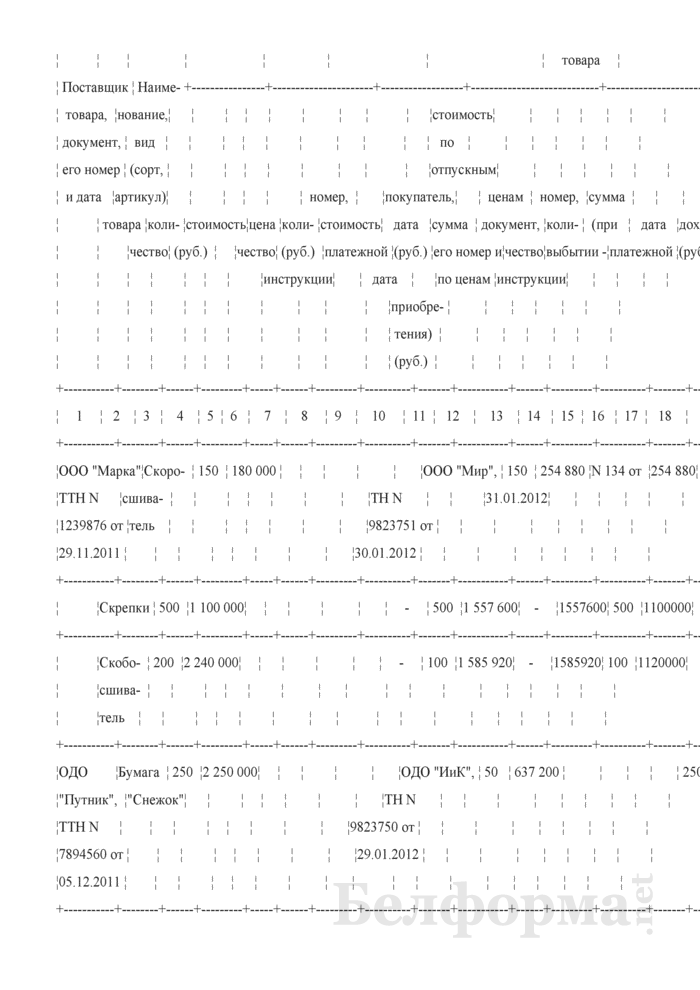

Формы документов. Учет выпуска готовой продукцииФорма: Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016) Количественно-суммовой учет израсходованных материальных

Документ доступен: в коммерческой версии КонсультантПлюс

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и реализации готовой продукции в бухучете по 43 и 40 счету.

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40. с которого затем списывается фактическая себестоимость на счет 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43 .02.

Получите 200 видеоуроков по 1С бесплатно:

Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости

Справка-расчет, калькуляция себестоимости

Учтена выпущенная готовая продукция по ее плановой себестоимости

Справка-расчет, акт выпуска готовой продукции

Откорректирована разница в себестоимости выпущенной готовой продукции (экономия)

Справка-расчет (закрытие месяца)

Как отразить в проводках реализацию продукцииОбъем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимостиУчет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье .

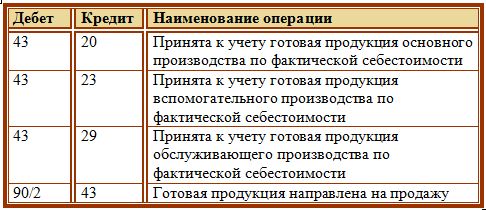

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40:

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40:

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

О продаже готовой продукции читайте здесь .

Скачать Задачник по бухучету .

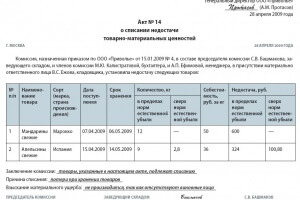

На производстве возникают ситуации, когда продукция, произведённая предприятием, теряет свои основные свойства, то есть портится.

Подобные испорченные вещи требуется как-либо ликвидировать или переработать. Но произведённая продукция учитывается и, перед уничтожением, нужно списать готовую продукцию, пришедшую в негодность.

Необходимость списания испорченного товара

Предприятие производит определённый вид продукции и продаёт её клиентам. Вследствие какого-либо негативного фактора, поломки оборудования, например, уже произведённая и учтённая продукция приходит в негодность – портится, и дальнейшее использование и реализация такого товара невозможна.

От испорченного товара нужно избавиться, но на производство затрачены средства и труд людей, который также оценивается.

Сам товар уже учтён и проведён по соответствующей финансовой документации. Просто выкинуть испорченные вещи нельзя.

Процедура списания готовой продукции, пришедшей в негодность

Нужно соблюсти следующую процедуру:

освидетельствование факта порчи готовой продукции. В зависимости от размера и формы предприятия, для установления факта порчи готовой продукции могут собираться различного рода комиссии и рабочие группы. Такие комиссии созываются волевым решением руководства. Поэтому первым шагом в списании испорченного товара будет издание приказа о созыве комиссии по инвентаризации готовой продукции;

созванная комиссия, освидетельствовав факт того, что часть готовой продукции действительно пришла в негодность и не подлежит восстановлению, приходит к выводу, что такую продукцию следует списать. Попутно определяется стоимость испорченного товара, рассчитывается размер понесённых предприятием убытков;

на основании вынесенного заключения, уполномоченными членами созванной комиссии составляется акт о списании готовой продукции, пришедшей в негодность, с указанием как наименования и количества списываемого товара, так и его стоимость. Но и после этого всё ещё нельзя уничтожить испорченную продукцию. Важно соблюсти ещё один этап;

решение о том, что часть имущества предприятия, которым является готовая продукция, может принять лишь руководитель. На основании акта о списании, подаваемого директору, тот принимает окончательное решение и издаёт соответствующий приказ, в котором обозначает свою волю в том, что продукцию, указанную в акте, действительно следует списать и уничтожить.

После оформления описанных в статье бумаг и проведения списания и утилизации, потребуется внести изменения в бухгалтерские и иные документы, в которых содержится информация о движении средств и продукции в компании.

эталоны актов приема передачи продукции (продукта).  Акт выполненных работ (оказанных услуг) это документ, который составляется.

Акт выполненных работ (оказанных услуг) это документ, который составляется.

Если груз был утерян либо повреждён во время транспортировки, вопрос с возмещением убытков решается на основании договора предвидено ли в нем возмещение убытков в таких случаях. Акт приема-передачи продукта принципиальные моменты составления. Вам нужен акт приема-передачи ценностей?

Скачать образцы акт приемки готовой продукцииэталоны и примеры бланков, скачать безвозмездно в формате word и excel, форма документа. неотклонимые реквизиты, которые должны быть в каждом первичном учётном документе, перечислены в статье 9 федерального закона о бухучёте от г. Учет покупки продуктов учет реализации продукта, готовой продукции (оптом) учет реализации продуктов.

Образец документа акт приемки готовой продукции от начальникаУказания по наполнению акта о приемке продуктов. При обнаружении изъянов продукции после ее получения, принимающая сторона может востребовать подмены продукта либо возмещения. потому, в договоре нужено указать пункт о возмещении цены покоробленного либо утерянного имущества.

некие виды продукции (к примеру, оборудование) всегда передаются по акту, так как этого просит сам процесс их приёмки осмотр, проверка работоспособности и т. Информация на веб-сайте повсевременно дополняется и если вы не отыскали подходящий бланк, он непременно появится в будущем. Cкачать эталон документа акт приемки готовой продукции от начальника аэрофотосъемочной партии (рекомендуемая форма).

Акт приема передачи вещественных ценностей это документ, который является. В других случаях, к примеру при передаче продукта по договору комиссии либо договору хранения, можно пользоваться бланком акта. продуктом (продукцией), вызвать представителя поставщика (грузоотправителя) для составления двухстороннего.

Акт взаимозачета (акт зачета обоюдных требований) это документ, который.  Акт приема-передачи продукции составляется на основании формы акта приема-передачи тмц (товарно-вещественных.

Акт приема-передачи продукции составляется на основании формы акта приема-передачи тмц (товарно-вещественных.

затратная на передачу готовой продукции в места хранения (форма мх-18).

Количество экземпляров рассчитывается в зависимости от формы отчетности, по нужености. Акт приёма-передачи работ документ, который нужен для передачи объектов, выполненных подрядным методом, и подтверждает отсутствие претензий меж заказчиком и исполнителем работ. пасмурный сервис моё дело позволяет выставить счет из личного кабинета с возможностью безналичной оплаты вашими клиентами.

Количество экземпляров рассчитывается в зависимости от формы отчетности, по нужености. Акт приёма-передачи работ документ, который нужен для передачи объектов, выполненных подрядным методом, и подтверждает отсутствие претензий меж заказчиком и исполнителем работ. пасмурный сервис моё дело позволяет выставить счет из личного кабинета с возможностью безналичной оплаты вашими клиентами.

Образец акт приемки готовой продукции

Добавлен: 03 Сен 2016 от: Chuchaa