Категория: Бланки/Образцы

Сумма нераспределенной нераспределенная прибыль величины

прибыли в прогнозном = отчетного периода + чистой прибыли

периоде (стр. 190 формы № 2)

= 3520тыс. руб. + 2057тыс. руб. = 5577тыс. руб. (заносится в стр.470 прогнозного баланса)

5 этап. Полученные прогнозные значения статей актива и пассива суммируем, и проверяем баланс с точки зрения соблюдения балансового равенства.

АКТИВ по прогнозу = 89225 тыс. руб. ПАССИВ по прогнозу = 78669 тыс. руб.

то есть АКТИВ > ПАССИВ.

Недостаток средств в ПАССИВЕ указывает на необходимость во внешнем дополнительном финансировании.

6 этап. Определяют потребность во внешнем дополнительном финансировании.

Потребность Прогнозная Прогнозная

во внешнем = сумма актива - сумма пассива

дополнительном баланса баланса

= 89225 тыс. руб. – 78669 тыс. руб. = 10556 тыс. руб.

Ответ: Объем реализации продукции растениеводства и животноводства, которого может достичь предприятие в плановом 2010 году составляет 43464 тыс. руб. что на 17 % выше объема реализации в 2009 году. Предприятию потребуется привлечь средств из дополнительного источника финансирования в сумме 10556 тыс. руб.

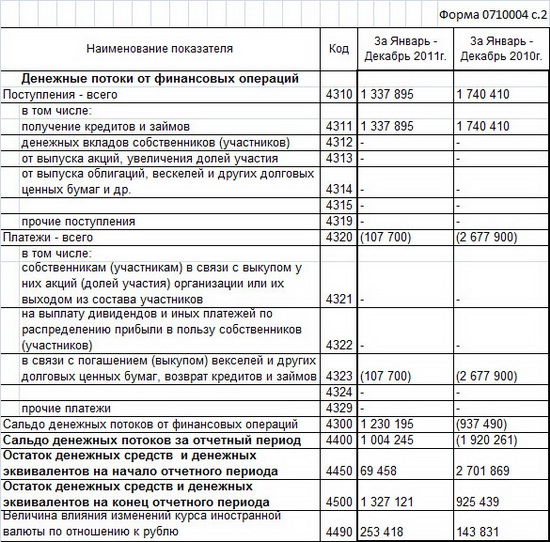

Задача 9.Анализ и прогнозирование движения денежных средств (косвенный метод)

Порядок выполнения задания:

1. Провести анализ движения денежных средств косвенным методом. Составить таблицу 9.1. и таблицу № 9.3.

2. Сделать выводы по результатам проведенного анализа движения денежных средств косвенным методом.

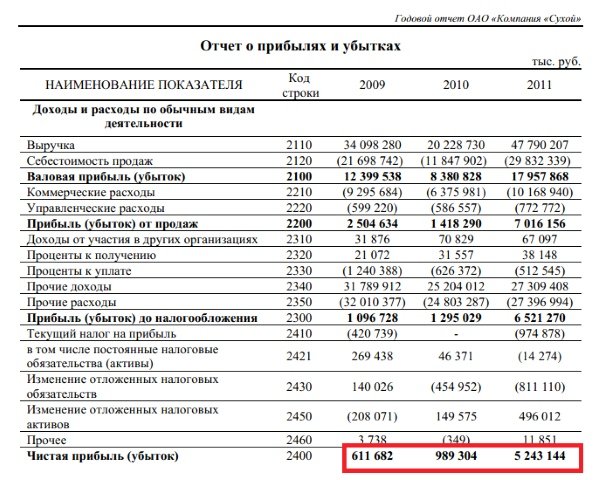

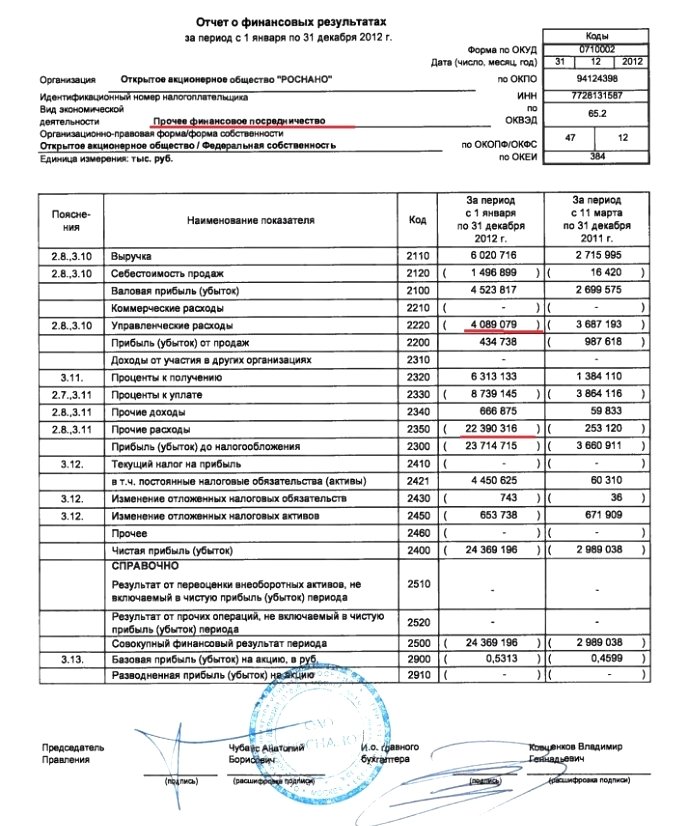

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убыткахСтруктура отчета содержит в себе несколько компонентов:

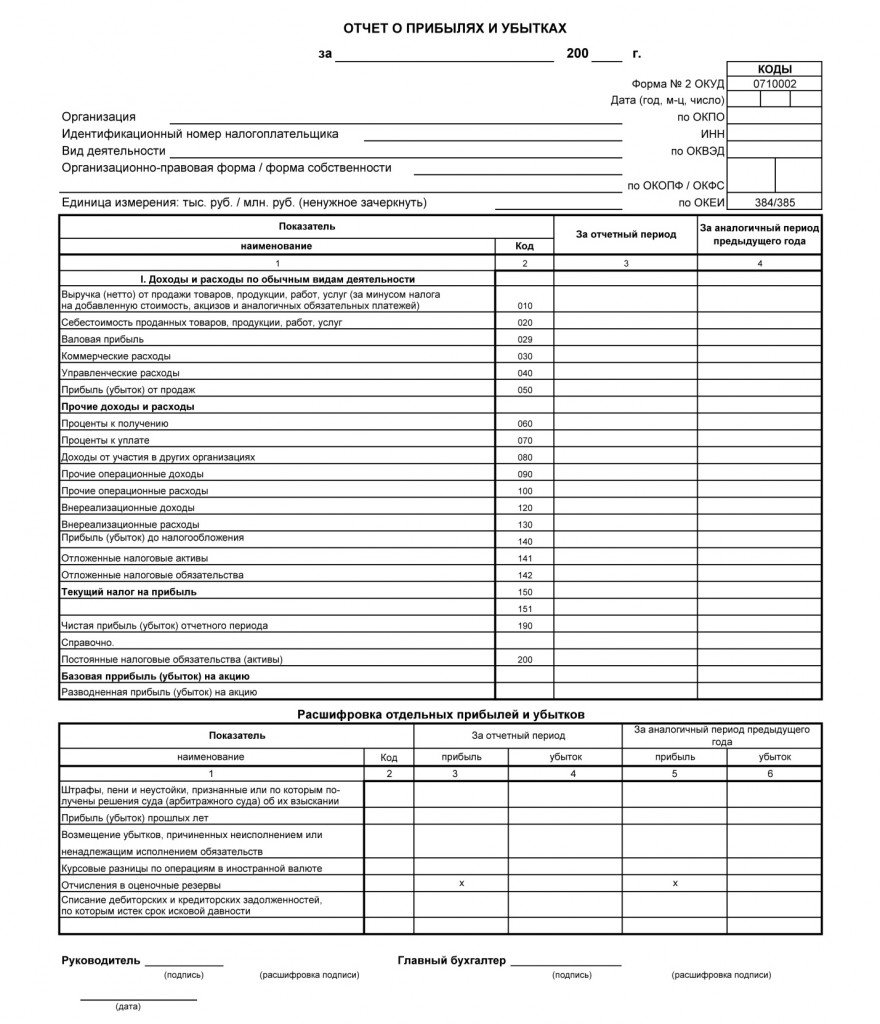

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затратКритерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убыткахСложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Бухгалтерская отчетность – важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убыткахОтчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия – здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить отчет о прибылях и убытках 2016Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности 2016:Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продажДанный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложенияК полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФОПри заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

Замечание! В России большинство организаций, осуществляющих свою деятельность согласно МСФО, придерживаются распределения затрат согласно их предназначению.

Пример заполнения бланка отчетности 2016Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2016 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2016 можно ниже.

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год – удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

ЗаключениеКомплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности – исследование показателей – важнейший шаг к дальнейшему функционированию организации.

Рекомендуем к прочтению

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

1.1 Назначение и порядок заполнения «Отчета о прибылях и убытках» (Форма №2)

1.2 Требования к бухгалтерской отчётности

1.3 Порядок составления бухгалтерской отчётности

2. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ АНАЛИЗА «ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ» НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ФАНО»

2.1 Характеристика предприятия

2.2 Анализ отчета о прибылях и убытках ООО «ФАНО»

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщенности данных.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Одной из наиболее значимых форм финансовой отчетности является форма №2 «Отчет о прибылях и убытках».

Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов. Платежи предприятий из прибыли, в бюджет являются формой мобилизации в централизованный фонд государства части чистого дохода, созданного на предприятии. Эта форма постоянно изменяется, что объясняется становлением и развитием налоговой системы России.

Целью написания данной курсовой работы является комплексное исследование методики составления и представления отчета о прибылях и убытках как информационной модели оценки финансового результата деятельности организации. Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические и методические вопросы составления и представления отчета о прибылях и убытках;

- дать подробную характеристику объекта исследования;

- провести анализ финансового результата деятельности ООО «ФАНО», которое ведет свою деятельность по оказанию дополнительных информационных услуг и услуг связи юридическим и физическим лицам Забайкальского края. Предметом исследования служит финансовая отчетность ООО «ФАНО». Теоретической и методической основой выполнения курсовой работы послужили постановления правительства РФ, Министерства финансов, Министерства по налогам и сборам, труды российских и зарубежных ученых по проблемам составления и анализа финансовой отчетности предприятия.

При проведении исследования будут использоваться отчетные материалы ООО «ФАНО». В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Данная тема является на сегодняшний момент актуальной так как:

Основной задачей развития любой организации является обеспечение эффективного управления предприятием, так как только подобное управление позволит добиться финансовой устойчивости предприятия. Что сделает предприятие привлекательным объектом для инвестиций со стороны заинтересованных лиц.

Значение экономического анализа и, в частности финансового анализа организации здесь трудно переоценить, поскольку именно он является той базой, на которой строится разработка экономической стратегии предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 1.1 Назначение и порядок заполнения «Отчета о прибылях и убытках» (Форма №2)Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Для инвесторов и аналитиков отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Отчет о прибылях и убытках дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

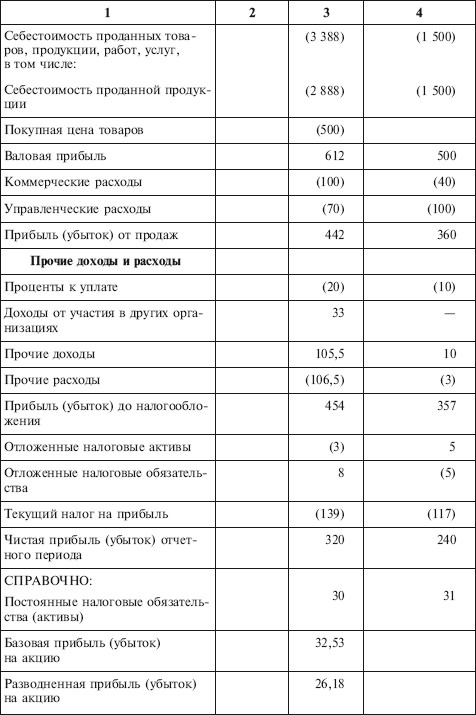

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

раздел I - о прибыли (убытках) от продажи товаров, продукции, работ, услуг (из выручки нетто вычитают себестоимость продажи товаров, продукции, работ, услуг, расходы на продажу и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализаций);

раздел II - об прочих доходах и расходах с выделением процентов к получению и уплате (сумм процентов по ценным бумагам и сумм, причитающихся от банков за пользование ими остатками средств на счетах организации), доходах от участия в других организациях и прочих доходах и расходах;

раздел III - о прибыли (убытках) до налогообложения, налоге на прибыль и иных аналогичных платежах, об отложенных налоговых активах и обязательствах.

раздел IV - о чистой (нераспределенной) прибыли (убытках) отчетного периода, которую получают прибавлением к прибыли от обычной деятельности, прочих доходов и вычитанием из полученной суммы прочих расходов.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акции, и о предполагаемых в следующем году доходах на одну привилегированную и обычную акции.

Отчет о прибылях и убытках составляется в основном по данным счетов 90 "Продажи" и 91 "Прочие доходы и расходы".

В соответствии с ПБУ 9/99 выручка и прочие доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Прочие доходы могут отражаться в отчете о прибылях и убытках за вычетом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Приказом Минфина России от 18.09.2006 № 115н в бланк Отчета о прибылях и убытках были внесены следующие изменения:

- в строках 090 и 100 (“Прочие операционные доходы/расходы”) удалено “операционные”;

- строки 120 и 130 (“Внереализационные доходы/расходы”) исключены.

Таким образом, начиная с отчетности за 2008 год, все доходы и расходы организации будут делиться только на доходы (расходы) от обычных видов деятельности и прочие доходы (расходы). Тем самым заполнение раздела “Прочие доходы и расходы” формы № 2 упростится.

В результате поправок изменился и расчет строки 140 “Прибыль (убыток) до налогообложения”. В следующем году он будет таким:

Стр. 140 = стр. 050 + стр. 060 – стр. 070 + + стр. 080 + стр. 090 – стр. 100.

Также отметим, что при составлении отчетности в соответствие с новыми правилами нужно привести и показатели прошлого года, которые отражаются в столбце 4 Отчета.

1.2 Требования к бухгалтерской отчётностиТребования к информации, формируемой в бухгалтерской отчетности, определены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99).

Бухгалтерская (финансовая) информация должна удовлетворять следующим требованиям:

- формироваться в системном (бухгалтерском) учёте, быть не только достоверной, но и значимой, что позволит использовать её для влияния на результат принимаемого решения, иметь прогнозную ценность, основываться на обратной связи. Достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения. Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ПБУ 4/99.

- открытость для всех заинтересованных пользователей. Постановлением Правительства от 5 декабря 1991 года №35 (1) установлено, что коммерческую тайну предприятия и предпринимателя не могут составлять: учредительные документы, дающие право заниматься предпринимательской деятельностью, сведения по установленным формам отчётности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и др. платежей, сведения о численности, составе работающих, их заработной плате и условиях труда, несоблюдении условий труда.

И, кроме того, публикуемая бухгалтерская (финансовая) отчётность подлежит обязательной аудиторской проверке и подтверждению её достоверности независимым аудитором. Эта норма закреплена в части первой Гражданского кодекса, Федеральном законе об акционерных обществах постановлении Правительства Российской Федерации от 7 декабря 1994 года №1355.(2)

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости заключается в том, что в бухгалтерской отчётности должны содержаться данные, позволяющие осуществлять их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода (31 декабря для годового бухгалтерского отчета и другие последние дни месяцев для периодической бухгалтерской отчетности, например, для отчетности за январь-март – 31 марта).

1.3 Порядок составления бухгалтерской отчётностиДля того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

2. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ АНАЛИЗА «ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ» НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ФАНО» 2.1 Характеристика предприятия

Общество с ограниченной ответственностью «ФАНО» является коммерческой организацией и создано путем приведения правового статуса ООО "ФАНО", зарегистрированного 20 ноября 1991 г. Президиумом Центрального районного Совета народных депутатов г. Читы, в соответствие с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью" № 14-ФЗ от 08.02.98 г.

Общество является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

Целями деятельности Общества являются оказание дополнительных информационных услуг и услуг связи юридическим и физическим лицам Читинской области, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества являются:

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Отдельными видами деятельности, перечень которых определяется специальными Федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

Общество для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

К основным технико-экономическим показателям любого предприятия относятся:

Значения данных показателей можно взять из форм отчетностей: Форма №1 - Бухгалтерский баланс (Приложение 1), Форма №2 - Отчет о прибылях и убытках (Приложение 2)

Сведения, предоставляемые в них не являются коммерческой тайной в соответствии с Постановлением Правительства РФ от 5 декабря 1991г. №35 «О перечне сведений которые не могут составлять коммерческую тайну»

2.2 Анализ отчета о прибылях и убытках ООО «ФАНО»Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли, чем выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Основными источникам информации для анализа являются данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма №2).

Проведем горизонтальный и вертикальный анализ прибыли от продаж компании «ФАНО». Для удобства сгруппируем данные в таблицу 2.1

Горизонтальный и вертикальный анализ прибыли от продаж ООО «ФАНО»

Данные таблицы 2.1 свидетельствуют, что финансовым результатом от продаж продукции, работ, услуг на предприятии «ФАНО» является прибыль. При этом наблюдается увеличение данного показателя в 2008 г. по сравнению с 2007 г. на 40,2 тыс.руб. или на 199,9 %. По данным табл. 2.1 можно сказать, что в целом по разделу «Доходы и расходы по обычным видам деятельности» произошло увеличение по всем статьям, как по доходам, так и по расходам. Размер валовой прибыли в отчетном году по сравнению с предыдущим увеличился на 224,6 тыс. руб. т. е. возрос более чем в два раза. Положительными моментами являются:

Далее проведем анализ доходов и расходов компании «ФАНО» (табл. 2.2)

Анализ доходов и расходов ООО «ФАНО»

Доходы от обычных видов деятельности

Расходы по обычным видам деятельности

Данные табл. 2.2 свидетельствуют, что в целом в 2008 г, по сравнению с 2007 г. возросли как доходы, так и расходы по основным и прочим видам деятельности. При этом темп роста прочих доходов и расходов значительно интенсивнее, чем темп роста доходов и расходов по обычным видам деятельности.

Доходы по сравнению с расходами растут быстрее, что оценивается положительно. В структуре доходов преобладают доходы от обычных видов деятельности (98,9%, 87,9%), однако в 2008 г. их доля снизилась на 11%, в то время как доля прочих доходов наоборот возросла. В структуре расходов ситуация аналогична: преобладают расходы от обычных видов деятельности, однако их доля сократилась на 7,5%, в то время как доля прочих расходов в 2008 г. по сравнению с 2007 г. возросла.

Таким образом, можно сделать вывод, что в составе и структуре доходов и расходов ООО «ФАНО» наблюдается соответствие, темп роста доходов превышает темп роста расходов, что заслуживает положительной оценки.

На предприятии получено положительное сальдо от прочих видов деятельности, что свидетельствует об эффективности финансовой политики компании в сфере видов деятельности, отличных от обычной.

Далее необходимо оценить влияние факторов на изменение прибыли до налогообложения (табл. 2.3)

Оценка влияния факторов на прибыль до налогообложения ООО «ФАНО»

Прибыль от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в др. организациях

Таким образом, данные табл. 2.3 свидетельствуют, что прибыль до налогообложения в 2008 г. по сравнению с 2007 г. возросла на 113,9 тыс. руб. Факторами, оказавшими прямое влияние, являются увеличение прибыли от продаж на 40,2 тыс. руб. и прочих доходов на 156,7 тыс. руб. Фактором, оказавшим обратное влияние, является рост прочих расходов на 83 тыс. руб. В целом можно сделать вывод, что прибыль до налогообложения сформирована в основном за счет прибыли от продаж, что оценивается положительно.

Показатели прибыли характеризуют величину полученного компанией эффекта. Для оценки эффективности используют относительные показатели – коэффициенты рентабельности. Рентабельность отражает степень прибыльности работы предприятия. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала:

где R – рентабельность;

Пр – прибыль (при анализе рентабельности могут быть использованы показатели прибыли от продаж, до налогообложения и чистой прибыли);

А (И) – средняя величина активов (источников) за период.

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала (совокупных активов), собственного капитала, рентабельности затрат и рентабельности продаж.

Далее необходимо провести анализ показателей рентабельности по данным формы № 2 ООО «ФАНО» (табл. 2.4)

Анализ показателей рентабельности ООО «ФАНО»

По данным табл. 2.4 можно сделать следующие выводы: компания «ФАНО» работает довольно рентабельно.

Показатель рентабельности продаж свидетельствует, что с одного рубля выручки предприятие получало 28 коп. прибыли в 2007 г. и 20 коп. прибыли в 2008 г. Снижение значения данного коэффициента оценивается отрицательно, т.к. свидетельствует о снижении эффективности деятельности компании. Основными причинами снижения показателя рентабельности продаж являются рост издержек и падение объемов продаж. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию. Как видно из табл. 2.4, издержки компании «ФАНО» в 2008 г. по сравнению с 2007 г. увеличились, однако не следует преуменьшать влияние фактора конкурентоспособности продукции компании. На рынке Забайкальского края присутствует довольно существенное количество конкурирующих компаний со сходными видами деятельности. Возможно, компании «ФАНО» необходимо провести анализ маркетинговой политики, чтобы повысить конкурентоспособность предоставляемых услуг.

Показатель рентабельности затрат характеризует эффективность использования затрат, т.е. показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

В 2007 г. эта величина прибыли, полученной с одного рубля затрат составляла 30 коп. в 2008 г. – 25 коп. Как показал анализ, в 2008 г. По сравнению с 2007 г. рентабельность затрат снизилась, т.е. предприятие стало получать меньше прибыли с одного рубля затрат. Причиной этого может быть рост издержек, и в частности – издержек обращения, затрат на продвижение продукции и услуг на рынке, что обусловлено наличием высокой конкуренцией.

Недостатком показателя рентабельности продаж является то, что при его расчете не учитывается, при каких хозяйственных ресурсах достигнут данный финансовый результат. Насколько эффективно используются активы показывает рентабельность активов. Как видно из табл. 2.4, экономическая рентабельность и рентабельность оборотных активов находятся на высоком уровне. Это говорит о том, что предприятие использует имеющиеся активы достаточно эффективно. Положительным моментом является рост данных показателей, что свидетельствует о повышении эффективности использования имущества.

Рентабельность собственного капитала (финансовая рентабельность) характеризует качество использования капитала и показывает, какую прибыль получает компания с каждого рубля собственных средств. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития. Данные табл. 2.4 свидетельствуют, что в 2007 г. предприятие получало 81 коп. прибыли с рубля собственных средств, в 2008 г. эта величина снизилась до 51 коп. Это говорит о снижении эффективности использования собственных средств.

Мы определили, что показатели рентабельности компании «ФАНО» находятся на достаточно высоком уровне, однако наблюдается снижение эффективности использования имеющихся ресурсов. Далее необходимо определить, какие факторы оказали влияние на изменение показателей рентабельности.

Далее проведем факторный анализ рентабельности собственного капитала компании «ФАНО»

Факторный анализ рентабельности собственного капитала ООО «ФАНО»

Определим влияние факторов на изменение рентабельности собственного капитала методом абсолютных разниц:

Rcк = Rпродаж*Коб*Кфз (2.2)

где Rcк – рентабельность собственного капитала;

Rпродаж – рентабельность продаж;

Коб – коэффициент оборачиваемости активов;

Кфз – коэффициент финансовой зависимости.

?Rcк (Rпродаж) = ?Rпродаж*Коб0 *Кфз0 (2.3)

Используя формулы (2.2), (2.3), (2.4), (2.5.) рассчитаем размер влияния факторов на изменение рентабельности собственного капитала:

?Rcк (Rпродаж) = -0,08

?Rcк общее = - 0,08 + 0,67 - 0,55 = 0,04

Таким образом, рентабельность собственного капитала увеличилась на 0,04%, в. т.ч. за счет рентабельности продаж произошло снижение на 0,08%, за счет повышения ускорения оборачиваемости активов – увеличение на 0,67%, за счет снижения доли выручки в собственном капитале – снижение на 0,55%. Отсюда следует, что положительное влияние на рентабельность собственного капитала оказало повышение оборачиваемости активов, остальные факторы оказали негативное влияние.

Проведем факторный анализ рентабельность активов компании «ФАНО».

Факторный анализ рентабельности активов ООО «ФАНО»

Rа = Rпродаж*Коб (2.6)

где Rа – рентабельность активов.

?Rа (Rпродаж) = ?Rпродаж*Коб0 (2.7)

?Rа (Коб) = Rпродаж1 *?Коб (2.8)

?Rа (Rпродаж) = -0,03

?Rа общее = - 0,03 + 0,23 = 0,2

Таким образом, рентабельность активов в 2008 г. по сравнению с 2007 г. увеличилась на 0,2%, в том числе за счет снижения рентабельности продаж на 0,02% произошло снижение рентабельности активов на 0,03%, за счет повышения оборачиваемости активов на 0,88 – увеличение на 0,23%.

Отсюда следует, что наибольшее положительное влияние на повышение рентабельность активов оказало ускорение их оборачиваемости. Рентабельность продаж на предприятии снизилась, что оказало негативное влияние на экономическую рентабельность.

Заключительным моментом анализа отчета о прибылях и убытках является проверка выполнения «золотого правила экономики предприятия»:

ТР Пр > ТР Вр > ТР А > 100% (2.9)

где ТР Пр - темп роста прибыли;

ТР Вр - темп роста выручки;

ТР А - темп роста активов.

Эта зависимость означает, что:

а) экономический потенциал предприятия возрастает;

б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно;

в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Проверим выполнение «золотого правила экономики» в компании «ФАНО» (табл. 2.7)

Анализ выполнения «золотого правила экономики предприятия» на ООО «ФАНО»

Таким образом, по данным табл. 2.7 можно сделать вывод, что золотое правило экономики предприятия в компании «ФАНО» не выполняется, т.к. темп роста прибыли ниже темпа роста выручки. Однако необходимо отметить, что в отдельных случаях (активное инвестирование, освоение новых сфер деятельности) «золотое правило» может в краткосрочном периоде не выполняться, однако, это еще не означает, что в долгосрочном периоде предприятие действует неэффективно. На данном этапе своего развития компания «ФАНО» ведет активную инвестиционную деятельность в целях повышения конкурентоспособности своих услуг, возможно именно с этим связано невыполнение «золотого правила экономики предприятия» в анализируемом периоде.

Итак, в данной главе был проведен анализ отчета о прибылях и убытках компании «ФАНО». На основании анализа можно сделать следующие выводы:

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов и др.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской (финансовой) отчетности.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 “Бухгалтерская отчетность организации” требованиям, при составлении бухгалтерских отчетов и балансов она должна быть обеспечена соблюдением следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А Бухгалтерский баланс ООО «ФАНО»

ПРИЛОЖЕНИЕ Б Отчет о прибылях и убытках ООО «ФАНО»