.jpg)

Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Законные проценты по 317.1 ГК: налоговые последствияАктуально на: 27 апреля 2016 г.

Законные проценты Минфин потребовал включать в доходы, даже если кредитор их не требует (Письмо Минфина от 09.12.2015 № 03-03-РЗ/67486 ). Так как же рассчитать и учесть законные проценты для целей налогообложения?

Законные проценты в договореЗаконные проценты начисляются за период пользования денежными средствами. Право на проценты возникает по умолчанию, то есть даже если в договоре про законные проценты ничего не сказано.

Таким образом, законные проценты не начисляются, только если:

При расчете законных процентов используется ставка рефинансирования, действующая в период пользования денежными средствами (п. 1 ст. 317.1 ГК РФ ). То есть если ставка менялась, то при расчете процентов по ст. 317.1 ГК нужно брать ставку, действующую в соответствующий период, и число дней пользования деньгами именно в этом периоде.

Формула расчета законных процентов следующая:

Минфин считает, что законные проценты по денежному обязательству нужно отражать во внереализационных доходах независимо от их признания должником (Письмо Минфина от 09.12.2015 № 03-03-РЗ/67486 ). То есть доход в виде процентов признается на конец каждого месяца, и рассчитывается он исходя из числа дней пользования деньгами в этом месяце.

Учет законных процентов у должника будет зеркальным. Это означает, что должник может признавать законные проценты во внереализационных расходах на конец каждого месяца или на дату погашения денежного обязательства (подп. 2 п. 1 ст. 265. п. 8 ст. 272 НК РФ ).

Законные проценты: проводкиВ бухучете у кредитора начисленные законные проценты отражаются по дебету счета 60 (76) и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» на конец каждого месяца.

Законные проценты при УСНПри упрощенке в доходах учитываются только фактически полученные на счет в банке или в кассу суммы (п. 1 ст. 346.17 НК РФ ). Поэтому законные проценты признаются доходом у кредитора только после получения денег от должника.

Неустойка и законные процентыЗаконные проценты начисляются до момента погашения долга должником (п. 1 ст. 317.1 ГК РФ ). Но с момента просрочки уплаты и до момента погашения долга кредитор вправе требовать с должника и неустойку. То есть за этот период кредитор вправе получить сразу два вида процентов. Но если законные проценты признаются в доходах по умолчанию, то неустойка – только в случае признания ее должником или судом (подп. 4 п. 4 ст. 271 НК РФ ).

Также читайте:3 июля 2016 года принят Федеральный закон № 315-ФЗ, предлагающий, помимо прочего, поправки в ст. 395 и 317.1 Гражданского кодекса РФ (ГК РФ). Данные изменения вступят в силу с 1 августа 2016 года. Эти поправки фактически возвращают режим законных процентов, который существовал до масштабной реформы ГК РФ 2012-2015 годов, за исключением ставки, применимой к их исчислению.

Адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры», www.epam.ru

Изменяется принцип применения законных процентов (статья 317.1)

В рамках масштабной реформы ГК РФ в 2015 году была введена норма, предусматривающая, наряду с начислением процентов по ст. 395 ГК РФ (за пользование чужими денежными средствами), начисление процентов также по денежному обязательству, сторонами которого являются коммерсанты. Такие законные проценты на сумму долга применяются в предпринимательских отношениях по умолчанию, если стороны договора не отменили их. Согласно указанным поправкам с 1 августа 2016 года стороны, наоборот, должны прямо предусмотреть законные проценты в договоре для их начисления, в противном случае правила ст. 317.1 ГК РФ не работают.

Неприятие ст. 317.1 ГК РФ на практике было обусловлено негативными налоговыми последствиями. Напомним, что согласно разъяснениям Минфина[1] в случае применения ст. 317.1 ГК РФ по умолчанию у кредитора возникает право требования к должнику в размере законных процентов, и данные суммы отражаются в составе доходов (расходов) у кредитора и должника соответственно. В случае указания в договоре на неприменение ст. 317.1 ГК РФ данные доходы (расходы) не возникают.

С момента появления в ГК РФ в 2015 году законных процентов зачастую стороны просто забывали отменить их в договоре, несмотря на отсутствие намерения их применять.

Кроме того, многие участники оборота вынуждены были дополнительно вводить во все заключаемые договоры положение о неприменении ст. 317.1 ГК РФ, чтобы избежать налоговых последствий и самостоятельно определять размер цены (суммы долга) по договору. Для крупного бизнеса это предполагало пересмотр множества договоров и существенные издержки.

С вступлением в силу поправок сторонам больше делать этого не нужно. Участники оборота в настоящее время, как и ранее, могут свободным образом формулировать коммерческие условия в части начисления / неначисления на сумму долга каких-либо процентов или заранее определять более высокую цену при отсрочке или рассрочке платежа (по сравнению с ценой, которая бы уплачивалась сразу).

Единая ставка для статей 317.1 и 395 – ключевая ставка Банка России

С 1 августа 2016 года устанавливается также единая ставка для законных процентов (ст. 317.1 ГК РФ) и процентов за пользование чужими денежными средствами (ст. 395 ГК РФ). Теперь в обоих случаях применима ключевая ставка Банка России вместо ставки рефинансирования (для законных процентов) и средней ставки банковского процента по вкладам физических лиц (для ст. 395 ГК РФ).

Для законных процентов мало что изменится, поскольку с момента их включения в ГК РФ (с 1 июня 2015 года) ставка рефинансирования была равна ключевой. А с 1 августа 2016 года стороны в любом случае для применения ст. 317.1 ГК РФ должны будут прямо предусмотреть конкретную ставку в договоре, а потому смогут либо оставить ключевую ставку, либо изменить размер процентов по своему усмотрению.

Размер процентов по ст. 395 ГК РФ повысится. Так, например, за последние полгода текущие ставки по депозитам (прежний порядок определения ставки) варьировались в разных регионах от 7% до 9%, тогда как ключевая ставка составляла 11%, а с 14 июня 2016 года ставка равна 10,5%.

Однако основная проблема с процентами по ст. 395 так и остается нерешенной: положения статьи не стимулируют должников вовремя исполнять денежные обязательства. Если договором не предусмотрены неустойка или повышенный процент за пользование чужими денежными средствами, должнику выгоднее задерживать исполнение денежного обязательства и фактически кредитоваться за счет этого у своего контрагента по договору, а не брать коммерческий кредит в банке, поскольку процент по кредитам значительно выше, чем ключевая ставка Банка России. В ходе работы над поправками рассматривалось предложение о повышении процентов в коммерческих контрактах до двукратной ключевой ставки Банка России, но не было реализовано. В итоге поправки возвращают режим, существовавший до 2015 года, за исключением изменения ставки, применимой по умолчанию к исчислению процентов.

В связи с этим рекомендуется устанавливать в договорах либо повышенный размер процентов по ст. 395 ГК РФ (двойной или тройной), либо неустойку за неисполнение денежного обязательства.

[1]Письмо Минфина России от 9 декабря 2015 года № 03-03-РЗ/67486.

С 01 июня 2015 года вступила в силу новая статья 317.1 ГК РФ «Проценты по денежному обязательству», а также была изменена редакция статьи 395 ГК РФ «Ответственность за неисполнение денежного обязательства». К настоящему моменту в судебной практике выработаны правовые позиции о порядке применения законных процентов.

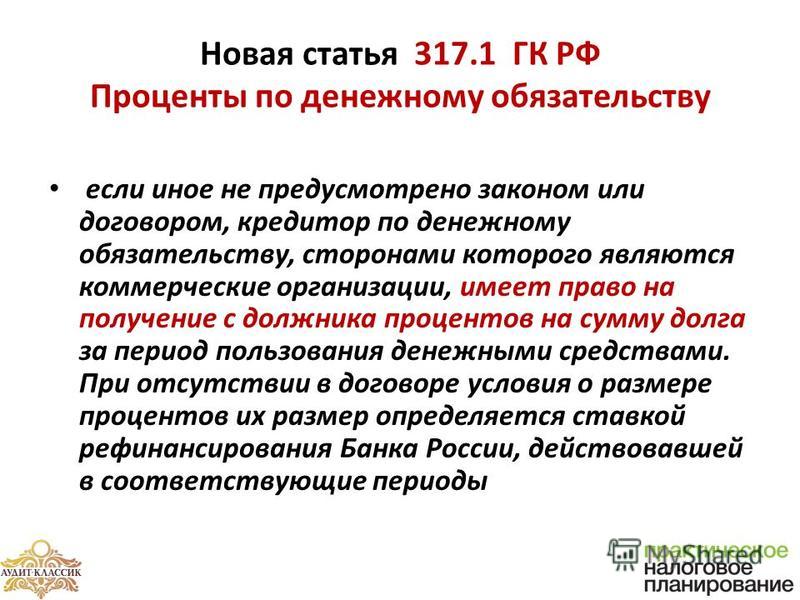

В соответствии с пунктом 1 статьи 317.1 ГК РФ кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Анализ указанной статьи позволяет выделить несколько существенных условий, при которых подлежат начислению законные проценты:

1. Сторонами обязательства выступают коммерческие организации или индивидуальные предприниматели (п. 3 ст. 23 ГК РФ);

2. Законные проценты могут начисляться исключительно в рамках денежного обязательства.

При этом проценты по статье 317.1 ГК РФ не являются мерой ответственности за неисполнение обязательства. Они представляют собой плату за пользование денежными средствами. При этом применение статьи не требует закрепления в договоре сторон обязательства, а происходит автоматически.

Законные проценты устанавливаются по общему правилу в размере ставки рефинансирования Банка России, действующей в соответствующие периоды пользования денежными средствами, если иной размер процентов стороны не предусмотрят в своем соглашении.

С момента вступления в силу статьи 317.1 ГК РФ судебная практика предлагала различные подходы к ее толкованию и применению.

Так, в отдельных случаях суды приходили к выводу, что за неисполнение денежного обязательства подлежат начислению проценты по ставке, установленной до 31.05.2015 статьей 395 ГК РФ, а с 01.06.2015 – статьей 317.1 ГК РФ. Фактически в этом случае проценты по статье 317.1 ГК РФ отождествляются с законной неустойкой. По другим делам суды признавали аналогичный подход ошибочным. В третьем случае арбитражные суды допускали и взыскивали одновременно проценты по статьям 395 и 317.1 ГК РФ за один и тот же период.

С опубликованием Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» многие вопросы применения статьи 317.1 ГК РФ и ее соотношения со статьей 395 ГК РФ разрешены.

Так, пунктом 53 указанного Постановления Пленума закреплено следующее: «В отличие от процентов, предусмотренных пунктом 1 статьи 395 ГК РФ, проценты, установленные статьей 317.1ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами. В связи с этим при разрешении споров о взыскании процентов суду необходимо установить, является требование истца об уплате процентов требованием платы за пользование денежными средствами (статья 317.1 ГК РФ) либо требование заявлено о применении ответственности за неисполнение или просрочку исполнения денежного обязательства (статья 395 ГК РФ). Начисление с начала просрочки процентов по статье 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ».

Например, по договору поставки предусмотрено условие об отсрочке оплаты товара на 15 дней. Товар передан поставщиком и принят покупателем по товарной накладной 01.02.2016. В этом случае с 02.02.2016 подлежат начислению проценты, предусмотренные статьей 317.1 ГК РФ. В случае нарушения покупателем 15-дневного срока оплаты товара с момента начала просрочки, то есть в данном случае с 17.02.2016, подлежат начислению проценты, предусмотренные статьей 395 ГК РФ (либо неустойка, предусмотренная договором). При этом проценты по статье 317.1 ГК РФ продолжают начисляться и после истечения срока оплаты до момента фактического исполнения обязательства по оплате. В случае оплаты товара в предложенном примере только 25 февраля 2016 г. проценты будет возможно взыскать в следующем объеме: за период 02.02.2016-25.02.2016 – законные проценты по статье 317.1 ГК РФ, а за период 17.02.2016-25.02.2016 – проценты за пользование чужими денежными средствами по статье 395 ГК РФ.

При этом существует судебная практика, подтверждающая допустимость применения положений статьи 317.1 ГК РФ к обязательствам, вытекающим из договоров, заключенных до 01.06.2015, а именно к периодам пользования денежными средствами после 01.06.2015: см. например, Постановления Арбитражного суда Восточно-Сибирского округа от 28.12.2015 по делу № А10-2715/2015 и от 01.02.2016 по делу № А78-3120/2015.

Следует отметить, что по своей правовой природе проценты, предусмотренные статьей 317.1 ГК РФ, неприменимы к ситуации внесения аванса по договору (предоплаты), так как в данном случае на стороне, получившей авансовый платеж (должника), отсутствует денежное обязательство, а имеет место обязательство по передаче предварительно оплаченного товара (выполнению работ, оказанию услуг). За весь период пользования суммой аванса проценты по статье 317.1 ГК РФ начислению не подлежат. В случае же предъявления кредитором требования о возврате аванса (к примеру, в случае нарушения срока передачи предварительно оплаченного товара) уже возникает денежное обязательство должника по возврату суммы аванса, и только после этого подлежат начислению законные проценты по статье 317.1 ГК РФ.

Чтобы исключить применение статьи 317.1 ГК РФ к отношениям сторон по договору в тексте договора (либо в дополнительном соглашении к договору, заключенному до 01 июня 2015 года) рекомендуем предусмотреть оговорку, к примеру, следующего содержания: «К отношениям сторон по настоящему договору не применяются положения статьи 317.1 Гражданского кодекса РФ». Когда в договоре отсутствует подобная формулировка, статья 317.1 ГК РФ применяется по умолчанию, и проценты подлежат начислению и уплате независимо от воли сторон.

Предлагаем всем своим клиентам и партнерам провести тщательную ревизию заключенных договоров и любых текущих сделок, находящихся в стадии исполнения, с тем, чтобы определить, по каким из них возникают или могут возникнуть денежные обязательства, на сумму которых «по умолчанию» подлежат начислению законные проценты, во избежание непредвиденных исков от своих контрагентов. Также советуем внимательно отнестись к содержанию новых соглашений, в результате которых возникают денежные обязательства, и умело использовать в договорах оговорку о неприменении статьи 317.1 ГК РФ к отношениям сторон, когда такая оговорка отвечает интересам Вашего бизнеса.

Юридическая компания «Гудков, Корельский, Смолярж» всегда готова оказать квалифицированную и оперативную правовую помощь в договорной либо претензиозно-исковой работе, в том числе по вопросу применения и взыскания законных процентов по денежным обязательствам.

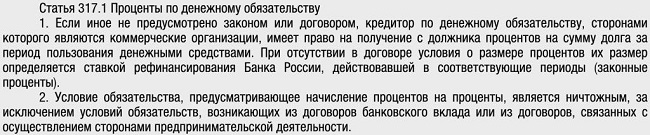

Будьте в курсеНовая редакция Ст. 317.1 ГК РФ

1. Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

2. Условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным, за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности.

Комментарий к Статье 317.1 ГК РФДенежные обязательства порождают права займодателя на начисление процентов на них. Однако такое право строго регулируется Гражданским кодексом России во избежание произвольного начисления процентов, завышения их суммы и т.д.

Начисление процентов на сумму, предоставленную должнику и находящуюся в его распоряжении, является преимущественным правом займодателя.Часто денежные средства предоставляются им специально для извлечения прибыли в виде процентов. Однако отсутствие законодательного регулирование этого процесса может повлечь злоупотребление со стороны займодателя и ущемление прав должника.

Цель статьи 317.1 Гражданского кодекса РФ – закрепление правил начисления процентов на предоставленную в долг сумму денег и ограничение права займодателя в определенных случаях.

Структура ст. 317.1 ГК РФ включает всего 2 пункта, причем, первый из них закрепляет само право займодателя на начисление процентов с последующим их получением от должника. Это право вытекает из того, что первый представляет второму в распоряжение некую сумму денег.

Размер таких процентов обычно исчисляется согласно правилам и способам, указанным в конкретном договоре займа. Если же такой договор не предусматривает никаких конкретных указаний по поводу размера или способов его определения, то они будут исчисляться согласно действующий на момент погашения долга ставке рефинансирования.

Пунктом вторым определяется однозначный законодательный запрет на начисление процентов на уже начисленные проценты. Существуют исключения из указанного правила, которые указаны в самом пункте.

Другой комментарий к Ст. 317.1 Гражданского кодекса Российской ФедерацииДанная статья определяет и законодательно закрепляет преимущественное право займодателя по обязательствам должника на начисление соответствующих процентов. Этим самым устанавливается презумпция, согласно которой, займодатель предоставляет средства на возмездной основе.

Заметно пересечение норм статей 317.1 и 395 ГК РФ. Однако существенное различие заключается в предмете правового регулирования. В первом случае устанавливаются нормы в отношении правомерных сделок займа, а во втором – исключительно в случае допущения правового нарушения при пользовании заемными средствами.

В итоге, ст. 317.1 ГК России зафиксировала на законодательном уровне право и возможность получения выгоды займодателю с предоставленных средств в виде процентов на них.

C 1 августа 2016 года начислять законные проценты можно будет только если такую возможность дает закон или договор, а расчет процентов по статье 395 будет привязан к ключевой ставке ЦБ.

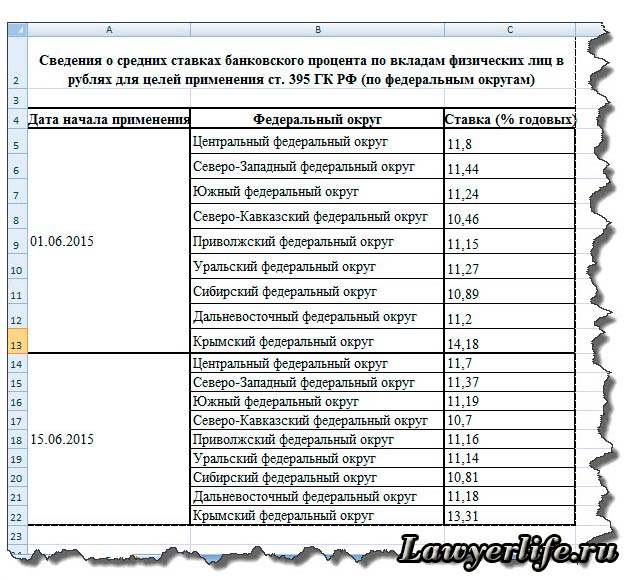

Напомним, что сейчас размер процентов по ст.3 95 определяется на основании средних ставок банковского процента по вкладам физических лиц, опубликованными Банком России (кстати, с 16 июня эти ставки выросли ).

Проценты по ст. 317.1 тоже будут начисляться по ключевой ставке. а не по ставке рефинансирования, но это просто уточняющая поправка, потому что сейчас ставки равны друг другу. Но в ст. 317.1 есть более значимая поправка: начислять проценты можно будет только, если это прямо предусматривает закон или договор. То есть если стороны умолчат в договоре о законных процентах, то кредитор их не сможет потребовать от контрагента. Сейчас кредитор по умолчанию имеет право на проценты по статье 317.1 Гражданского кодекса РФ. Они начисляются автоматически, если иное не предусматривает закон или договор.

К третьему чтению проект скорректировали. Теперь дата вступления в силу изменений ст. 317.1 и 395 ГК РФ — 1 августа 2016 года (во втором чтении датой ступления в силу было 1 января 2017 года).

Новые положения этих статей выглядят так.

Пункт 1 статьи 317.1 ГК РФ:

"В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором."

Пункт 1 статьи 395 ГК РФ:

"В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором."

Напомним, что этот же проект закона вносит изменения в законодательство, которые сделают машино-место объектом недвижимости .

Закон был принят Думой в третьем чтении 17 июня. Ждем рассмотрения в Совете Федерации.

Подробности