Категория: Бланки/Образцы

Оформить установленную законодательством заявку на транспортную перевозку груза можно непосредственно в офисе компании, либо в электронном виде на сайте предприятия. Большинство клиентов предпочитают режим заполнения онлайн заявки, поскольку не все заказчики имеют возможность явиться в офис.

Если у Вас возникли трудности с заполнением заявки договора на перевозку груза или вы не знаете назначение некоторых полей позвоните по телефонам 8 (383) 363-27-69, 8 (951) 389-41-36 и менеджеры клиентской службы помогут Вам.

Заявка на забор груза скачать (XLS)

Заявка на забор груза скачать (XLS)

Порядок заполнения заявки договора на перевозку груза.

Порядок заполнения заявки договора на перевозку груза.

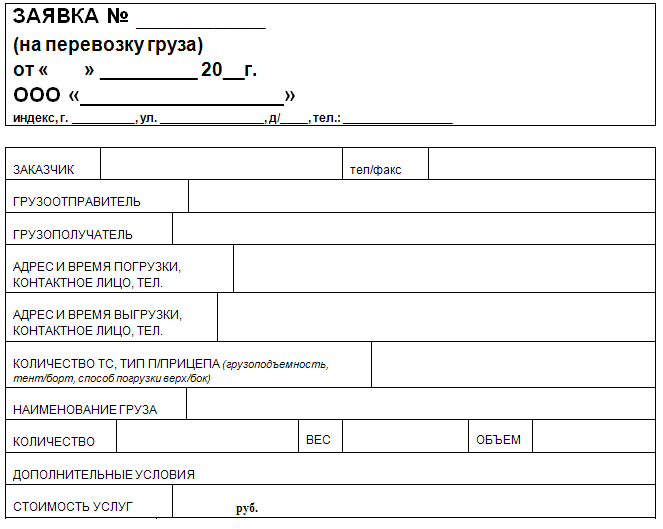

На этой странице нашего сайта представлена форма, заявки договора на перевозку груза. Для осуществления перевозки, Вам необходимо заполнить все поля в заявке договоре на перевозку груза. Указать контактные данные отправителя и получателя,телефон, адрес электронной почты, адрес забора или доставки груза. Обязательно указать данные о перевозимом грузе вес,объем,и количество мест.

При заполнении заявки договора на отправку груза в полях услуг которые вам не требуются необходимо заполнять словом "НЕТ" или "НЕ ТРЕБУЕТСЯ" в поле дополнительная информация на форме заявки договора на перевозку, указывается необходимые дополнительные параметры или условия, которые необходимы при перевозки груза. Так же необходимо учитывать, что прием и обработка заявок поступивших с сайта обрабатывается в течении дня, или на следующие сутки с момента отправления.

Вы также можете отправить заявку договор на доставку груза на адрес электронной почты info@tksoyuz54.ru предварительно скачав бланк заявки с сайта.

В этом случае заявки обрабатываются заверенные подписью руководителя и скрепленные печатью.

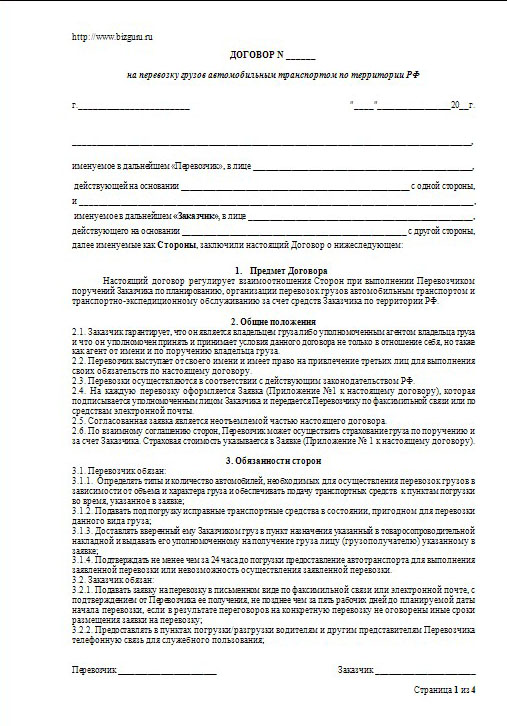

Заявка-договор заполняется обеими сторонами, распечатывается в двух или более экземплярах. В дальнейшем заявка будет прилагаться к сопроводительной документации к грузу. Несколько экземпляров документа могут быть переданы иным участникам сделки по транспортировке груза (исполнителям, посредникам). В установленном образце заявки на транспортировку груза предусмотрено его подробное описание, с перечислением основных характеристик, веса, габарита. Заказчик обязан самостоятельно подготовить груз к перевозке: качественно и правильно упаковать, предоставить специальную тару, которая соответствует требованиям различных стандартов, санитарных норм и технических условий.

Обращаем Ваше внимание что в соответствии с действующим законодательством заключение договора на перевозку груза является обязательным. Договор-заявка на перевозку грузов может быть оформлен как между юридическими лицами, так и между юридическими и физическими лицами.

Политика cookie

Приложение Nо. 3 к Типовому годовому договору на перевозку грузов автомобильным транспортом _ (наименование Автотранспортного предприятия, которому подается заявка) к Договору на перевозку грузов автомобильным транспортом от 19_ г. Nо. заявка на перевозку грузов автомобильным транспортом. Дата подачи заявки на какой период (день, пятидневку, декаду, месяц) подана заявка _ (согласованный сторонами график подачи автомобилей к пунктам погрузки прилагается наименование Клиента _. Адрес Клиента фамилия, имя, отчество и должность лица, ответственного за использование выделяемых автомобилей _ nо. Телефона _, nо. Наиме-Отку-Куда иВес Рассто- Расчет предварительной п/пнова- да кому яние стоимости перевозки ние взятьдоста-гру-пере груза груз вить за, возки Класс За тоннуЗа. ВАШ груз - наша забота! Для подачи заявки на оказание услуги по организации перевози груза Вам необходимо: 1. Скачать бланк Заявки; 2. Заполнить заявка на перевозку грузов автомобильным транспортом Заявку; 3. Отправить Заявку наиболее удобным для Вас способом в адрес транспортно-экспедиционной компании Глас-Логистик тел./факс. Email.

![]()

Внимание! Изображение может не соответствовать размещеному материалу.

Грузоперевозки автомобильным. Заявка на перевозку груза. Для подачи заявки на оказание.

Образец договора на перевозку грузов. Грузов автомобильным. В заявке груза и.

Главная Типовые бланки Договор перевозки Образец. Заявка на перевозку грузов автомобильным транспортом (приложение No. 3 к типовому годовому договору на перевозку грузов автомобильным транспортом) г.

Тарифы на перевозку грузов и прочие услуги могут изменяться в связи с увеличением себестоимости перевозок, а также другими обстоятельствами, определяющими уровень цен. Перевозчик оставляет за собой право изменять действующие тарифы, предупредив об этом Заказчика письменно.3.9. Если Заказчик по своему упущению не отметил фактическое время прибытия или убытия автомобиля в путевом листе, Перевозчик при расчете платы за транспортные услуги принимает за основу время выхода автомобиля с места стоянки и время возврата автомобиля на место стоянки.3.10. За нарушение срока оплаты Заказчик уплачивает пени в размере от суммы платежа за каждый день просрочки.4. Условия приемки-сдачи грузеревозки4.1. При приемке груза к перевозке водитель Перевозчика.

АТИ Шаблоны и образцы документов, используемых при перевозке заявка на перевозку грузов автомобильным транспортом грузов автомобильным транспортом. Заявка на перевозку заявка на перевозку грузов автомобильным транспортом грузов. Автомобильным транспортом.

Договор на перевозку грузов автомобильным. На перевозку грузов. Заявки на перевозку.

Заявка на перевозку грузов автомобильным транспортом по.

Справки с места работы по месту требования о зароботной плате - Справка это документ, где в максимально сжатой форме приводится определенная информация о человеке. В нашем случае документ свидетельствует о месте работы и занимаемой должности конкретного лица. Как и справка с места учебы, образец которой также можно найти на нашем сайте, этот документ может адресоваться самым разным учреждениям, о чем следует указать в её содержательной.

Справки с места работы по месту требования о зароботной плате - Справка это документ, где в максимально сжатой форме приводится определенная информация о человеке. В нашем случае документ свидетельствует о месте работы и занимаемой должности конкретного лица. Как и справка с места учебы, образец которой также можно найти на нашем сайте, этот документ может адресоваться самым разным учреждениям, о чем следует указать в её содержательной.

Читать дальше.  Приказа о дисциплинарном взыскании за появление на работе в состоянии алкогольного опьянени - Соблюдение трудовой дисциплины обусловлено необходимостью правильной организации труда работников, создания условий высокой производительности труда, профилактики аварий, техногенных катастроф. В 80 случаев в качестве причин на первый план выходит «человеческий фактор отрицательное воздействие которого можно и нужно снизить укреплением дисциплины труда. Этого можно добиться путем разработки внутренних нормативных документов, создания четкой системы контроля за состоянием.

Приказа о дисциплинарном взыскании за появление на работе в состоянии алкогольного опьянени - Соблюдение трудовой дисциплины обусловлено необходимостью правильной организации труда работников, создания условий высокой производительности труда, профилактики аварий, техногенных катастроф. В 80 случаев в качестве причин на первый план выходит «человеческий фактор отрицательное воздействие которого можно и нужно снизить укреплением дисциплины труда. Этого можно добиться путем разработки внутренних нормативных документов, создания четкой системы контроля за состоянием.

Читать дальше.  Приказа о неполном рабочем дне по инициативе работника - Неполное рабочее время, рабочее время, продолжительность и режим рабочего времени, приказа о неполном рабочем дне по инициативе работника ненормированный рабочий день. Сверхурочная работа, работа в ночное время, сменная работа. Неполное рабочее, рабочее время женщин и лиц с семейными обязанностями. Работа вахтовым методом, гибкий график работы, время отдыха. Работа в выходные и праздничные дни. Табель.

Приказа о неполном рабочем дне по инициативе работника - Неполное рабочее время, рабочее время, продолжительность и режим рабочего времени, приказа о неполном рабочем дне по инициативе работника ненормированный рабочий день. Сверхурочная работа, работа в ночное время, сменная работа. Неполное рабочее, рабочее время женщин и лиц с семейными обязанностями. Работа вахтовым методом, гибкий график работы, время отдыха. Работа в выходные и праздничные дни. Табель.

Читать дальше.  Письма к приглашению участия в выставке - Поверенным России на выставке (комиссаром по предложению директора Главной Николаевской (Пулковской) астрономической обсерватории академика О.В. Струве (1819-1905 был избран гидрограф, капитан-лейтенант Ф.Ф. Врангель. На выставке Ф.Ф. Врангель имел возможность познакомиться с выдающимися специалистами в различных сферах науки. Одним из них был У. Томсон (1824-1907, с 1892 г. Барон Кельвин). Свои впечатления от выставки Ф.Ф.

Письма к приглашению участия в выставке - Поверенным России на выставке (комиссаром по предложению директора Главной Николаевской (Пулковской) астрономической обсерватории академика О.В. Струве (1819-1905 был избран гидрограф, капитан-лейтенант Ф.Ф. Врангель. На выставке Ф.Ф. Врангель имел возможность познакомиться с выдающимися специалистами в различных сферах науки. Одним из них был У. Томсон (1824-1907, с 1892 г. Барон Кельвин). Свои впечатления от выставки Ф.Ф.

Читать дальше.

Заявка на перевозку. Образец заявки на. Груза автомобильным или. Заявка на перевозку грузов. Автомобильным транспортом. Шаблоны и образцы документов, используемых при перевозке грузов автомобильным транспортом. Перевозки грузов автомобильным. Заявки на перевозку от. Транспорта и.

Грузоперевозки автомобильным. Заявка на перевозку груза. Для подачи заявки на оказание. Грузов автомобильным. На перевозку грузов и. Транспортом грузов и. Заявка на перевозку. Перевозке грузов автомобильным транспортом заявка на. Заявка на перевозку груза. Образец заявки на. Груза автомобильным. Заявка на разовую перевозку груза. Автомобильным. Транспортом. Заявка на перевозку. Форму заявки на перевозку. Образец заявки на. На перевозку груза тк. Образец договора на перевозку грузов автомобильным транспортом (заполненный бланк). На основании заявок клиента, который предоставляет ее в письменной.

Кроме прочих нововведений, постановлением определено использование усовершенствованного образца договора-заявки на перевозку груза, который должен. Заявка на перевозку грузов автомобильным транспортом по россии. Заявка с заказчиком на перевозку груза по рф (файл doc). Помимо сведений о грузовладельце и транспортной компании, договор-заявка на перевозку груза включает. Федерации и уставом автомобильного транспорта. Заявка на перевозку грузов автомобильным транспортом дата подачи заявки на какой период (день, пятидневку, декаду, месяц) подана заявка (.). Однако вы должны помнить, что это всего лишь образец документа заявка на перевозку грузов автомобильным транспортом (приложение к типовому годовому.).

Организация, находящаяся на общей системе налогообложения и занимающаяся строительством, регулярно обращается к ИП с просьбой о предоставлении услуг по транспортировке груза. Договор на транспортные услуги с данным ИП отсутствует. Заявка ИП на оказание услуг по транспортировке груза подается в устной форме. ИП осуществляет грузоперевозки на транспорте, который находится в его собственности, патент на грузоперевозки у него отсутствует. В актах, которые ИП представляет организации, указаны наименование и стоимость предоставленной услуги. Путевые листы также отсутствуют. Должны ли в данном случае отношения между сторонами быть закреплены договором? Есть ли риск у организации при учёте данных транспортных расходов, оформленных таким образом, в расчёте по налогу на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Отношения между организацией и индивидуальным предпринимателем в рассматриваемой ситуации должны быть закреплены договором перевозки грузов, который должен быть заключен в простой письменной форме.

В данном случае нельзя исключать риска предъявления претензий налоговыми органами относительно правомерности признания организацией расходов на перевозку грузов при формировании налогооблагаемой прибыли вследствие их ненадлежащего документального подтверждения.

Гражданско-правовые аспекты

В соответствии с п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в письменной форме, за исключением сделок, требующих нотариального оформления.

По общему правилу сделка в письменной форме совершается путем составления документа, выражающего ее содержание, и подписания его сторонами (п. 1 ст. 160 ГК РФ). На практике такой документ также именуют договором.

Однако необходимо различать договор как соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей, оформленное в устной или письменной форме (договор-сделка), и договор как подписанный его сторонами документ, выражающий содержание такого соглашения (договор-документ).

Договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), так и путем принятия (акцепта) письменного предложения заключить договор (оферты) в порядке, предусмотренном п. 3 ст. 438 ГК РФ, то есть путем совершения лицом действий по выполнению указанных в оферте условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.), если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Перевозка грузов осуществляется на основании одноименных договоров, в силу которых перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату (п. 1 ст. 784, п. 1 ст. 785 ГК РФ).

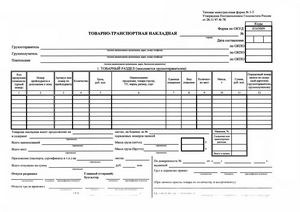

В силу п. 2 ст. 785 ГК РФ заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Аналогичные правила закреплены и в ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Устав автомобильного транспорта): заключение договора перевозки груза автомобильным транспортом подтверждается транспортной накладной. Форма и порядок заполнения транспортной накладной предусмотрены Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15.04.2011 N 272.

Иногда судьи рассматривают транспортную накладную как единственный документ, подтверждающий факт заключения договора перевозки груза автомобильным транспортом в том смысле, который придает этому договору законодатель в п. 2 ст. 785 ГК РФ (смотрите, например, постановление Восьмого арбитражного апелляционного суда от 14.11.2011 N 08АП-8448/11).

Таким образом, составление и выдача отправителю груза оформленной в установленном порядке транспортной накладной означает, что между перевозчиком и грузоотправителем заключен договор перевозки груза в простой письменной форме. Дополнительно составлять и подписывать отдельный документ, выражающий условия перевозки ("договор перевозки"), в этом случае необязательно, хотя и возможно.

Кроме того, договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов - заявки грузоотправителя (ч. 5 ст. 8 Устава автомобильного транспорта). Полагаем, что в этом случае заказы и заявки должны оформляться в письменной или электронной форме.

Налог на прибыль организаций

Расходы на приобретение транспортных услуг у индивидуальных предпринимателей в зависимости от их характера могут быть учтены организацией при формировании налогооблагаемой прибыли или в составе материальных расходов, или в составе прочих расходов, связанных с производством и реализацией (пп. 6 п. 1 ст. 254, пп. 41 п. 1 ст. 264 НК РФ), при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ, в частности при условии, что они подтверждены документально. В противном случае организация не сможет учесть расходы на перевозку грузов при расчете налогооблагаемой прибыли (п. 49 ст. 270 НК РФ).

Предъявляя требование о документальной подтвержденности затрат, нормы главы 25 НК РФ не определяют конкретного перечня документов, необходимых для признания в налоговом учете расходов на услуги по перевозке грузов, устанавливая лишь, что под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором) (абзац четвертый п. 1 ст. 252 НК РФ).

Учитывая также положения ст. 313 НК РФ и ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), можно прийти к выводу о том, что основанием для ведения налогового учета главным образом являются первичные учетные документы (включая справку бухгалтера). Соответственно, полагаем, что организация может претендовать на включение в расчет прибыли, подлежащей налогообложению, расходов на услуги по перевозке грузов, если они подтверждены первичными учетными документами (смотрите также письма Минфина России от 28.06.2013 N 03-03-06/1/24663, от 14.12.2011 N 03-03-06/1/824).

Как правило, факты оказания услуг удостоверяются документами, составляемыми исполнителями и подписываемыми сторонами договора.

В настоящее время индивидуальный предприниматель может самостоятельно определить состав и формы первичных учетных документов, которыми будут оформляться факты оказания услуг по перевозке грузов автомобильным транспортом (ч. 4 ст. 9 Закона N 402-ФЗ, письмо Минфина России от 11.12.2014 N 02-06-05/64022, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом формы таких документов должны удовлетворять требованиям ч. 2 ст. 9 Закона N 402-ФЗ.

Как следует из условий рассматриваемой ситуации, таким первичным учетным документом в данном случае является акт оказанных услуг, в связи с чем считаем, что при надлежащем оформлении указанный документ может являться основанием для признания организацией в налоговом учете расходов на услуги по перевозке грузов. Подтверждают это и положения абзаца третьего п. 2 ст. 272 НК РФ.

При этом сам по себе факт наличия у организации акта оказанных услуг полностью не ограждает ее от налоговых рисков в случае признания транспортных расходов при формировании налоговой базы. Поясним, чем могут быть обусловлены такие риски.

Налоговые риски

Следует учитывать, что содержание акта оказанных услуг должно не только формально отвечать требованиям ч. 2 ст. 9 Закона N 402-ФЗ, но и свидетельствовать о реальном оказании организации услуг по перевозке и факте несения ею соответствующих расходов (смотрите, например, постановление ФАС Центрального округа от 21.03.2011 N Ф10-740/2011 по делу N А23-3022/10А-13-146).

Судьи неоднократно исходили из того, что акта оказанных услуг, не содержащего сведений, детально характеризующих транспортную операцию, и не устанавливающего реальность ее совершения, недостаточно для подтверждения расходов на перевозку груза автомобильным транспортом (смотрите, например, определения ВАС РФ от 21.01.2013 N ВАС-14647/12, от 25.04.2012 N ВАС-4429/12, постановления ФАС Центрального округа от 23.01.2013 N Ф10-5065/12 по делу N А64-5348/2011, от 22.11.2012 N Ф10-3336/11 по делу N А54-5660/2010, ФАС Северо-Западного округа от 25.06.2012 по делу N А05-8135/2011).

Реальность осуществления перевозки грузов в данном случае наряду с актом могут удостоверять, например, надлежащим образом оформленные:

1. Транспортные накладные (смотрите, например, письма Минфина России от 22.12.2011 N 03-03-10/123, ФНС России от 21.03.2012 N ЕД-4-3/4681@).

Учитывая, что транспортная накладная по умолчанию не является первичным учетным документом, ее отсутствие в рассматриваемой ситуации, по нашему мнению, не может однозначно свидетельствовать о невозможности признания организацией расходов на перевозку грузов, но с высокой долей вероятности приведет к возникновению налогового спора;

2. Путевые листы.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава автомобильного транспорта).

Путевой лист оформляется, в том числе, индивидуальными предпринимателями на транспортные средства, используемые для осуществления перевозок грузов в городском, пригородном и междугородном сообщениях (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса России от 18.09.2008 N 152).

Осуществление перевозок грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство запрещается (ч. 2 ст. 6 Устава автомобильного транспорта).

Так, например, в путевом листе грузоотправитель, грузополучатель обязаны отмечать время подачи транспортного средства в пункты погрузки, выгрузки и время отправления из них (ч. 5 ст. 11 Устава).

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов (Указания по применению и заполнению форм по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28.11.1997 N 78).

Это означает, что для целей налогообложения путевой лист используется в качестве документа, обосновывающего расходы перевозчика на приобретение горюче-смазочных материалов, обоснованность начисления амортизации транспортного средства и заработной платы водителю.

Кроме того, в том случае, когда договор перевозки груза предусматривает оплату услуг перевозчика по повременному тарифу, путевой лист подтверждает и обоснованность расчетов за перевозки грузов (письмо УФНС России по г. Москве от 18.10.2006 N 20-12/92228). Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией - владельцем автотранспорта счета заказчику.

Таким образом, путевой лист является первичным учетным документом преимущественно для перевозчика. Поэтому, по нашему мнению, для организации-заказчика в рассматриваемой ситуации наличие путевых листов и (или) отрывных талонов (их копий) не является обязательным для учета расходов на перевозку, ведь, как мы поняли из вопроса, за услуги по перевозке с организации взимается фиксированная плата. Однако наличие указанных документов (их копий) способствует минимизации налоговых рисков.

Данная позиция находит подтверждение и в материалах судебной практики (смотрите, например, постановления ФАС Уральского округа от 11.11.2010 N Ф09-8930/10-С2 по делу N А60-5762/2010-С6, ФАС Поволжского округа от 21.10.2010 по делу N А49-442/2010, ФАС Московского округа от 03.09.2008 N КА-А40/8214-08, от 05.07.2007 N КА-А41/6086-07, ФАС Северо-Западного округа от 21.08.2008 N А05-9477/2007, ФАС Западно-Сибирского округа от 01.07.2008 N Ф04-3677/2008(6731-А46-26), от 05.03.2007 N Ф04-231/2007(31203-А70-25)).

В то же время есть и примеры судебных решений, в которых судьи посчитали, что необходимым условием для подтверждения транспортных расходов заказчика является наличие, в том числе, путевых листов (смотрите, например, постановления Восточно-Сибирского округа от 09.12.2009 по делу N А33-15933/2008, ФАС Поволжского округа от 10.06.2008 N А55-14580/07);

3. Заявки на перевозки, акты сверки расчетов и иные документы.

Например, в постановлении ФАС Северо-Кавказского округа от 22.12.2010 по делу N А53-1962/2010 достаточными доказательствами выполнения перевозки суд посчитал заявки и акты с указаниями количества рейсов, цены рейса, фамилии водителя, осуществлявшего перевозку, марки и номера автомобиля, подписанные сторонами без замечаний к качеству оказанных услуг, платежные поручения о частичной оплате оказанных услуг (смотрите также постановления ФАС Северо-Западного округа от 02.12.2010 N Ф07-11409/2010 по делу N А42-8914/2009, от 29.04.2010 N Ф07-1290/2010 по делу N А05-6342/2009, ФАС Волго-Вятского округа от 13.12.2010 по делу N А17-8322/2009, ФАС Северо-Кавказского округа от 18.11.2010 по делу N А63-2767/2010, ФАС Уральского округа от 13.07.2010 N Ф09-5214/10-С5 по делу N А76-12705/2009-2-755, ФАС Западно-Сибирского округа от 08.07.2010 по делу N А27-21652/2009, ФАС Дальневосточного округа от 24.11.2009 N Ф03-6328/2009, Восемнадцатого арбитражного апелляционного суда от 12.05.2009 N 18АП-1900/2009).

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах, в частности в отношении такого вида предпринимательской деятельности, как оказание автотранспортных услуг по перевозке грузов автомобильным транспортом (п. 1, пп. 10 п. 2 ст. 346.43 НК РФ). При этом переход на указанный специальный налоговый режим осуществляется предпринимателями добровольно (п. 2 ст. 346.44 НК РФ). Соответственно, предприниматель, оказывающий услуги по перевозке грузов автомобильным транспортом, может и не иметь патента на осуществление этого вида деятельности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

19 ноября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.