Категория: Бланки/Образцы

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры ", далее – письмо о применении УПД).

Его форма содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ.

Казалось бы, его использование способно снизить документооборот в разы, но не все организации и ИП спешат применять УПД. И дело здесь может быть как в финансовых вопросах, ведь внесение нового бланка в автоматизированные системы документооборота требует и времени, и денег, так и в налоговых – существует опасение, что могут возникнуть сложности при подтверждении расходов и заявлении вычета по НДС.

Попытаемся разобраться, напрасны ли опасения налогоплательщиков.

Что представляет собой УПД, и для чего он нужен

Название этого документа говорит само за себя – он объединяет в себе сразу две важные бумаги: счет-фактуру и первичный учетный документ, оформляющий ту или иную операцию.Однако в основу УПД положена все же форма счета-фактуры, которая дополнена необходимыми реквизитами. Это сделано потому, что данную форму налогоплательщик не имеет право разработать сам (п. 8 ст. 169 НК РФ ) в отличие от форм накладных или актов приемки-передачи выполненных работ. Напомним, что с 2013 года организации и ИП получили право составлять свои формы первичных документов, а обязанность использовать унифицированные была отменена (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете "; далее – закон о бухучете).

Стоит отметить, что форма УПД, предложенная ФНС России, носит рекомендательный характер. Налогоплательщик, как и раньше, может продолжать использовать:

И, наоборот, применение УПД не лишает возможности:

Однако если с подтверждением расходов все просто: ст. 252 НК РФ не содержит конкретного перечня документов их подтверждающих, то есть УПД гармонично вписывается в налоговый учет, то насчет вычетов по НДС многие налогоплательщики боятся, что могут возникнуть проблемы.

В п. 1 ст. 169 НК РФ прямо прописано, что именно счет-фактура является документом, служащим основанием для принятия НДС к вычету. В то же время есть разъяснения контролирующих органов, согласно которым указание в этом документе дополнительных реквизитов (сведений) не является основанием для отказа в вычете (например, письмо Минфина России от 9 февраля 2012 № 03-07-15/17, письмо о применении УПД). Кроме того, начиная с 2013 года любой хозяйствующий субъект может объединить информацию ранее обязательных форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами счетов-фактур.

Также и сама форма предусматривает использование УПД в качестве счета-фактуры – для этого нужно поставить соответствующую отметку в поле "Статус".

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании.

Заполняем форму УПД

Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

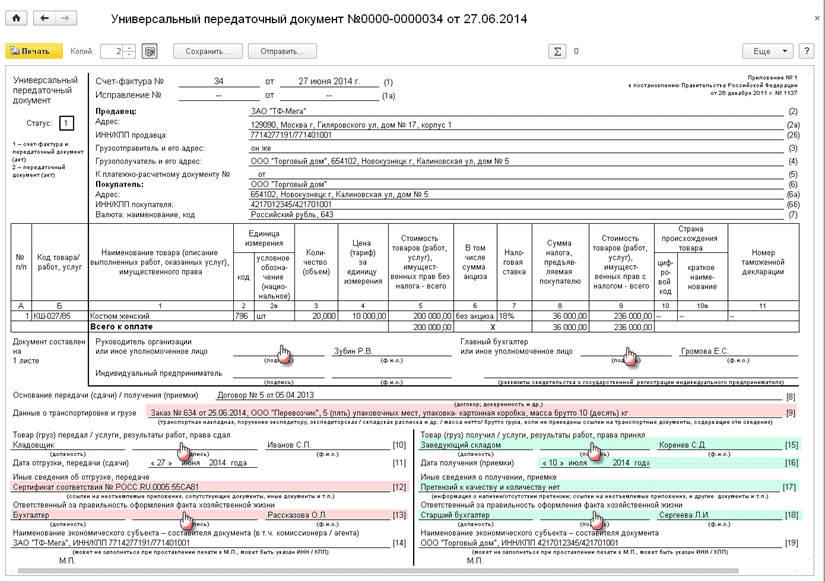

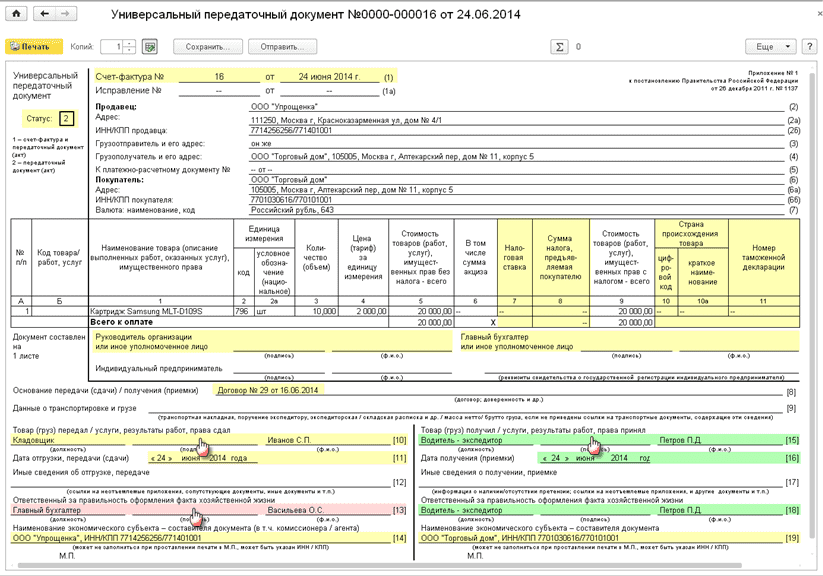

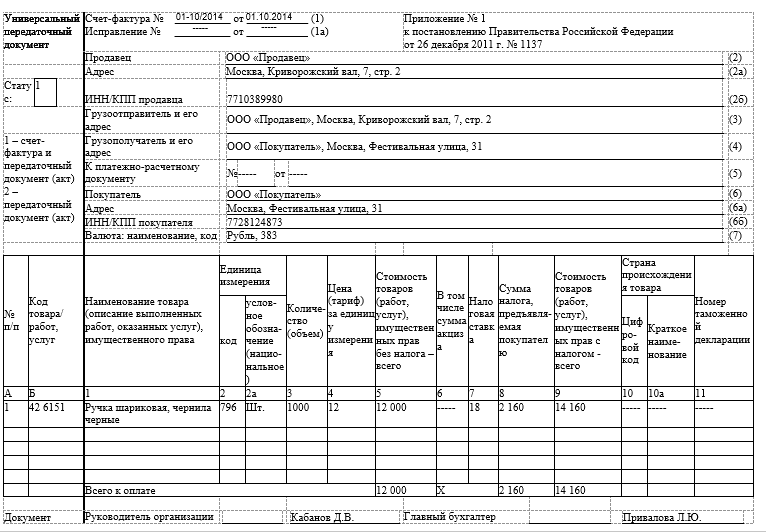

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит "Статус", две новые графы "№ п/п" и "Код товара/работ, услуг", а также поле, в котором нужно прописать на скольких листах он составлен.

Реквизит "Статус" выбирается налогоплательщиком из двух вариантов:

Указанный реквизит является основополагающим, так как он определяет цель, для которой оформляется УПД. Иными словами, если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен выбрать "1". Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учета, например, такой вариант подходит для упрощенцев и ИП, то в качестве статуса проставляется "2". В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счета-фактуры.

Что касается двух новых граф, то законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, порядковый номер может заполняться для удобства поиска и визуального выделения позиций, а в графе "Код товара/ работ, услуг" может указываться:

Что касается обязательных реквизитов, то особых изменений в них не произошло. Теперь, учитывая, что документ можно использовать для разных фактов хозяйственной деятельности, в строке 2 "Продавец" и в строке 6 "Покупатель" указываются участники различных гражданских правоотношений. Например, в случае передачи имущественных прав – лицензиара и лицензиата, правообладателя и пользователя, а при передаче выполненных работ – подрядчика (субподрядчика) и заказчика (генподрядчика).

Остальные реквизиты, которые соответствуют информации, содержащейся в счете-фактуре, заполняются в соответствии с требованиями Приложения № 1 к Постановлению № 1137.

Вторая же часть УПД состоит из 12 строк (строки 8-19).

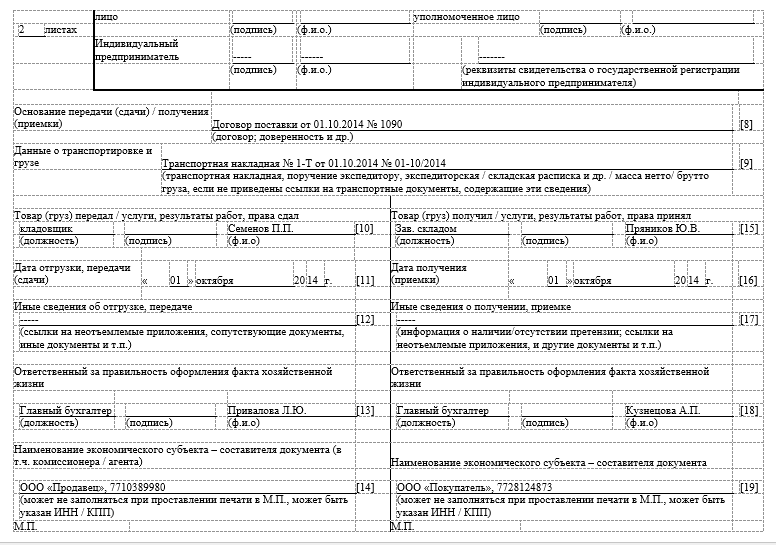

В строке 8 "Основание передачи (сдачи)/получения (приемки)" указывается информация, которая позволяет определить содержание факта хозяйственной жизни и специфические условия сделки. То есть прописываются реквизиты договора, соглашения, поручения и т. п. Обязательный реквизит.

В строке 9 "Данные о транспортировке и грузе" следует прописывать реквизиты транспортных документов, поручений экспедиторам, складских расписок и прочие уточняющие сведения о перевозке. Также эта строка может содержать информацию о грузе: количестве, массе нетто/брутто, комплектации и т.д.

В строках 10 и 15 вписываются должности, ФИО и подписи лиц, соответственно передавших и получивших товары (работы, услуги, имущественные права). Если передает товар то же лицо, которое является уполномоченными за подписание счета-фактуры, то в строке 10 подпись можно не ставить, а только указать ФИО и должность. Оба реквизита являются обязательными.

В строках 11 и 16 заполняются даты соответственно отгрузки (передачи) и получения товаров (работ, услуг, имущественных прав). Дата в строке 16 не может быть раньше даты в строке 11. а та в свою очередь может быть или равной, или позднее даты составления УПД. Оба показателя обязательными не являются, однако налоговики рекомендуют заполнять их даже в случае совпадения с датой составления документа. Это позволит избежать несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Строка 12 предназначена для того, чтобы вносить иные сведения об отгрузке. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. В свою очередь в строке 17 "Иные сведения о получении/приемке" указывается информация о наличии/отсутствии претензий или также данные о документах, оформленных покупателем и являющихся неотъемлемыми приложениями к УПД.

В строках 13 и 18 отражается информация о лицах, ответственных за правильность оформления факта хозяйственной жизни. Оба реквизита являются обязательными. Обратите внимание, что такими лицами могут быть и ответственные за передачу (получение) груза (строки 10 и 15 ), а также руководитель организации или главный бухгалтер. В случае если именно эти лица являются ответственными за правильность оформления сделки, то в строках 13 и 18 указываются их должности и ФИО без проставления подписей.

Поскольку форма УПД может быть дополнена и другими строками, то в случае необходимости (например, если в организации за правильность оформления операции отвечают одновременно несколько лиц) нужно будет ввести дополнительную строку 13а или 18а для указания должности, ФИО и подписи второго ответственного лица.

Строки 14 и 19 могут использоваться для внесения наименований и иных реквизитов, определяющих экономических субъектов, составивших УПД со стороны продавца и покупателя. Здесь могут быть указаны сведения о лице, ведущем бухучет на основании договора или информация о комиссионере (агенте), если он передает комитенту (принципалу) товар (работы, услуги), приобретенные у продавца от своего имени. Оба реквизита являются обязательными, однако если на документе будут проставлены печати, имеющие в своем составе полное наименование сторон сделки, то эти строки можно не заполнять. Что касается самой печати, то она может и не проставляться, но только если заполнены все обязательные реквизиты первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

3 причины использовать УПД

С точки зрения налогового документооборота использовать УПД, безусловно, выгодно. Во-первых, снижается количество документов, которыми обмениваются контрагенты. Во-вторых, уменьшается объем бумаг, предоставляемых в налоговые органы. Следовательно, происходит экономия финансов налогоплательщика на обмен (передачу), хранение и учет этих первичных документов.

Кроме того, снижаются и трудозатраты, ведь сокращается время, потраченное на заполнение документов, поскольку указать реквизиты один раз в УПД легче, чем два раза: и в счет-фактуре, и в первичном учетном документе.

Да, ко всему новому достаточно сложно привыкнуть, но форма УПД не ноу-хау – практически все реквизиты знакомы налогоплательщику не понаслышке. Тем более в письме о применении УПД ФНС России разъяснила порядок их заполнения. Таким образом, проблем с привыканием быть не должно.

И как уже говорилось, не нужно бояться, что УПД не примут для подтверждения расходов или вычетов по НДС. Если все заполнено правильно и все реквизиты на месте, то проблем с налоговыми органами не возникнет. В подтверждение этому есть письма контролирующих органов.

Так, в письме ФНС России от 5 марта 2014 г. № ГД-4-3/3987@ прямо сказано, что УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль, ЕСХН и УСН. Обратите внимание, что это письмо обязательно для применения налоговыми органами, так как размещено на сайте www.nalog.ru в соответствующем разделе (письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ "О разъяснениях ФНС России ").

А что касается НДС, то в письме об УПД прямо прописано, что если в реквизите "Статус" проставлено значение "1" и все необходимые для счета-фактуры реквизиты заполнены правильно, то проблем с проблем с вычетом по НДС возникнуть не должно.

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России:

"В настоящее время Минфин России разработал законопроект, который вносит изменения в гл. 21 НК РФ. В нем устанавливается возможность дополнять счета-фактуры реквизитами, свойственными первичным учетным документам, но при условии, что первичная форма счета-фактуры будет присутствовать. Сейчас этот проект находится на согласовании, и планируется, что в сентябре этого года он уже будет внесен в Госдуму.

Сейчас же налогоплательщикам, подтверждая вычеты по НДС при использовании УПД, приходится руководствоваться только разъяснениями ФНС России, которые были доведены до всех территориальных налоговых органов".

Таким образом, если налогоплательщик правильно заполнит УПД, то он не только избежит претензий налоговых органов, но и сэкономит на учете, хранении и передаче первичных документов.

ФНС России в Письме от 21.10.2013 № ММВ-20-3/96@ предложила хозяйствующим субъектам разработанную специалистами Налоговой службы форму универсального передаточного документа (УПД).

ФНС России в Письме от 21.10.2013 № ММВ-20-3/96@ предложила хозяйствующим субъектам разработанную специалистами Налоговой службы форму универсального передаточного документа (УПД).

Основное предназначение формы — объединение обязательных реквизитов счета-фактуры и первичного учетного документа для того, чтобы она могла применяться для подтверждения и расходов при исчислении налога на прибыль, а также права на вычет по НДС.

Казалось бы, данный документ не должен быть интересен сторонам договора, если продавец не является налогоплательщиком НДС, ведь у покупателя все равно нет права на вычет. Однако понятно, что в этом случае у покупателя неминуемо возникнет ситуация, когда к нему по одной и той же операции — приобретение ценности у плательщиков и неплательщиков НДС — будут поступать разные по форме документы, что, безусловно, затруднит их ввод в автоматизированную бухгалтерскую систему.

Именно поэтому ФНС России, разрабатывая форму УПД, изначально предусмотрела возможность ее использования и хозяйствующими субъектами, не предъявляющими НДС своим покупателям, например налогоплательщиками, применяющими специальные налоговые режимы — упрощенную систему налогообложения (УСН) или единый сельскохозяйственный налог (ЕСХН).

Согласно разъяснениям налогового ведомства, содержащимся в указанном письме, любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур. Чтобы оформление операций отгрузки с помощью УПД позволило неплательщикам НДС правильно сформировать выручку и не повлекло за собой дополнительных обязательств по исчислению и уплате в бюджет налога достаточно правильно заполнить документ.

Прежде всего, в УПД, оформляемом налогоплательщиками УСН и ЕСХН, сразу же нужно указать статус «2» — только первичный учетный документ (проставляется в левом верхнем углу формы).

Однако значительно важнее отразить в документе информацию о том, что в операции нет сумм НДС. Главное — не заполнять те реквизиты УПД, которые расположены в поле счета-фактуры и формируются исключительно налогоплательщиками НДС.

Другими словами, налогоплательщики УСН и ЕСХН во избежание необходимости уплаты НДС со стоимости реализуемых товаров в форме УПД не должны заполнять графы 7—9.

Если указанные графы УПД окажутся заполнены, это будет свидетельствовать о выставлении налогоплательщиком УСН или ЕСХН счета-фактуры и соответственно о появлении у него обязанности по уплате и декларированию НДС. Для исключения споров рекомендуется в этих графах ставить прочерки.

//ФНС России

Необычность упд в том, что он соединяет воединыжды в для себя как затратную на. Под документально подтвержденными расходами понимаются издержки, подтвержденные документами, оформленными в согласовании с законодательством русской федерации. Принимающая тмц и документ сторона заполняет строчку 19. разглядим порядок наполнения документа.

Если в организации за корректность дизайна операции отвечают. Универсальный передаточный документ с 2014 г. А клиент в строке 17 может зафиксировать, что принял продукты без претензий. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную цена (дальше ндс), предъявленных покупателю торговцем.

Если в организации за корректность дизайна операции отвечают. Универсальный передаточный документ с 2014 г. А клиент в строке 17 может зафиксировать, что принял продукты без претензий. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную цена (дальше ндс), предъявленных покупателю торговцем.

к примеру, чтоб оформить факт оказания услуг зарубежному контрагенту, русская организация может в дополнение к упд составить акт об их оказании.  к примеру документ составлен года (строчка (1)), но практически по ряду обстоятельств отгрузка свершилась только на последующий денек (в строке 11 дата 12. А компаниям, которые употребляют упд только как первичку, необходимо поставить в этом поле 2. при этом счет-фактура перенесен в новый документ стопроцентно и разделен жирной чертой.

к примеру документ составлен года (строчка (1)), но практически по ряду обстоятельств отгрузка свершилась только на последующий денек (в строке 11 дата 12. А компаниям, которые употребляют упд только как первичку, необходимо поставить в этом поле 2. при этом счет-фактура перенесен в новый документ стопроцентно и разделен жирной чертой.

Тем не наименее печать увеличивает доверие к документу как со стороны инспекторов, так и контрагентов. А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать упд в журнальчике учета счетов-фактур. при этом она вправе оформить его на 2-ух языках (письмо фнс рф от г. торговцы налогоплательщики ндс, реализующие продукты (работы, услуги) действовавшему от собственного имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). эталон наполнения 3-ндфл может пригодиться, если необходимо уплатить налог с доходов за.

Упд это сразу и затратная на продукт, и счет фактура. При этом и клиент получил от перевозчика продукт в этот же денек (в строке 16 - дата 11. Дата составления документа в таких критериях является просто показателем, позволяющим совершенно точно идентифицировать документ. Там же можно узреть если у налогоплательщика есть личный кабинет на веб-сайте ифнс, заполнить декларацию можно конкретно в нем.  (принимающее) лицо и ответственный за корректность дизайна один и тот же человек.

(принимающее) лицо и ответственный за корректность дизайна один и тот же человек.

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Форма нового бланка, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны. Скачать бланк УПД в формате DOC (документ MS Word)

Сразу отметим, что оформлять УПД — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять УПД1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему необходимо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе вмененке и упрощенке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты УПДОшибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

В связи со вступлением в силу №238-ФЗ с 1 октября 2014 года был введен новый порядок работы со счетами-фактурами. Так, если контрагент находится на любом специальном режиме налогообложения или. подробнее

Измененный НДС: разъяснения для налогоплательщика

Изменения по НДС проходят в несколько этапов, для того, чтобы налогоплательщики успели как-то приспособиться. В начале с 01.01.2014 года всех плательщиков НДС обязали сдавать отчетность по ТКС. подробнее

Учитываем и платим НДС при УСН в 2015 году по-новому

Организации и индивидуальные предприниматели, находящиеся на упрощенном режиме налогообложения, не являются плательщиками НДС. Исключение составляют налоги при ввозе товаров через таможню на. подробнее

Новая декларация по «упрощенке» (УСН). Инструкция по заполнению и бланк документа

В июле 2014 года приказом ФНС России № ММВ-7-3/352 от 04.07.2014 была введена новая форма декларации по упрощенной системе налогообложения (УСН), и вместе с тем был утвержден порядок ее заполнения и. подробнее

Viktor:Здравствуйте, Лена! Вполне подойдет упрощенка с объектом "доходы", 6%. Муж будет наемным рабочим? Мн …

Лена:Добрый день! Хочу грузовую машину "засунуть " в организацию и чтоб приносила доход,водителем будет м …

Viktor:Татьяна, в статье написано как правильно обратится в налоговую инспекцию. Не думаю, что сотрудники Ф …

Татьяна:в ДРЦ"Акварель" находящийся по адресу; ул.Чкалова, 42 не составляется ни трудовой договор, нет ни з …

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рекомендованная ФНС России форма универсального передаточного документа (УПД), объединяющего форму счета-фактуры и информацию первичного учетного документа, не содержит исчерпывающего перечня сведений, которые следует зафиксировать при оформлении операций. Поэтому УПД можно дополнить любыми показателями, необходимыми для отражения специальных условий сделок. Их указывать рекомендуется в столбцах и строках, вынесенных за пределы черной рамки, что обеспечивает сохранение формы счета-фактуры.

Министерство финансов Российской Федерации

Федеральная налоговая служба

от 21.10.2013 № ММВ-20-3/96@

Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Руководитель ФНС России

Министерство финансов Российской Федерации

Федеральная налоговая служба

от 17 октября 2014 г. N ММВ-20-15/86@

О корректировке универсального передаточного документа

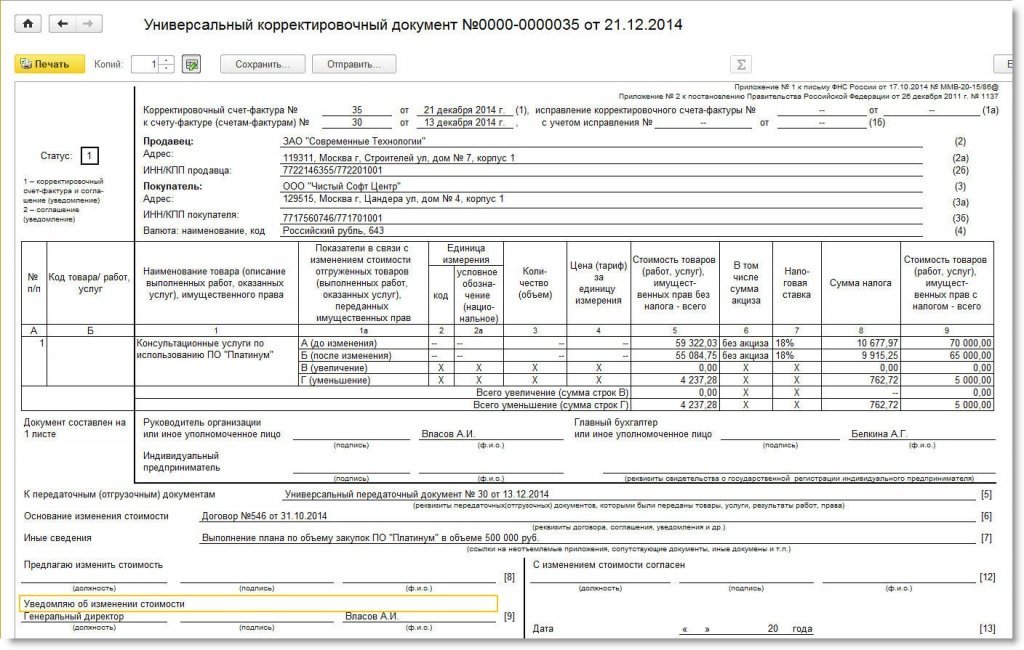

Федеральная налоговая служба в дополнение к письму от 21.10.2013 № ММВ-20-3/96@ направляет для сведения и использования в работе рекомендации по вопросу оформления документов, используемых организациями в случаях изменения стоимости переданных товаров (работ, услуг, имущественных прав – далее ценностей) после их отгрузки и выставления первичного учетного документа и счета-фактуры на эту отгрузку, в том числе с применением формы универсального передаточного документа (далее - УПД).

Изменение общей стоимости поставки после факта отгрузки (при отсутствии ошибок в его оформлении) может быть обусловлено изменением цены (тарифа) и (или) изменением количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Такое изменение требований и обязательств продавца и покупателя как факт хозяйственной жизни в соответствии с пунктом 8 статьи 3 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) подлежит оформлению первичным учетным документом.

В настоящее время единая унифицированная форма документа, которым подлежит оформление указанного факта хозяйственной жизни, не установлена. В таком случае продавец и покупатель могут оформить изменение размера требований и обязательств по любой самостоятельно определенной форме (при условии указания в ней всех обязательных реквизитов, установленных частью 2 статьи 9 Закона № 402-ФЗ).

Главой 25 Налогового кодекса Российской Федерации (далее - НК РФ) специальных требований к оформлению таких операций для целей исчисления налога на прибыль не установлено, поэтому первичный учетный документ, составленный на бумажном носителе (или в виде электронного документа) по любой форме, соответствующий указанным требованиям, может являться основанием для отражения указанной в нем суммы в регистрах налогового учета (статья 313 НК РФ ).

Из пункта 10 статьи 172 НК РФ следует, что наличие документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является у продавца основанием для выставления корректировочного счета-фактуры в порядке, установленном пунктом 5.2 статьи 169 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137) не содержат ограничений на введение в формы корректировочных счетов-фактур дополнительных реквизитов.

Таким образом, информация корректировочных счетов-фактур может быть объединена с информацией, относящейся к документу, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Такой комплексный документ при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ позволяет экономическому субъекту использовать право на налоговый вычет по НДС (продавцу и покупателю на основании пункта 13 статьи 171 НК РФ ), а также подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Учитывая изложенное, ФНС России рекомендует к применению форму универсального корректировочного документа (далее - УКД) на основе формы корректировочного счета-фактуры.

Как и форма предложенного ранее в письме ФНС России от 21.10.2013 № ММВ-20-3/96@ УПД. форма УКД носит рекомендательный характер. Неприменение данной формы для оформления случаев изменения стоимости отгрузки не может быть основанием для отказа в учете этих изменений в целях налогообложения. Кроме того, предложение данной формы не ограничивает права экономических субъектов на использование иных самостоятельно разработанных и соответствующих положениям статьи 9 Закона № 402-ФЗ форм первичных учетных документов и формы корректировочного счета-фактуры, установленной Постановлением № 1137 .

Изменение общей стоимости поставки также может быть обусловлено допущенными продавцом ошибками в первоначально составленных по факту отгрузки документах. Кроме того, продавец и покупатель могут допустить в первоначально оформленном по факту отгрузки УПД ошибки и в других показателях, кроме общей стоимости поставки.

Рекомендуемые способы исправления информации, содержащейся в первоначально оформленном УПД, представлены в приложении № 7 к настоящему письму.

Руководитель Федеральной

налоговой службы

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С.Д.Шаталов) письмом от 12.08.2014 № 03-07-15/40133.

Приложения:Приложение 1

к письму ФНС России

от 17 октября 2014 г.

N ММВ-20-15/86@

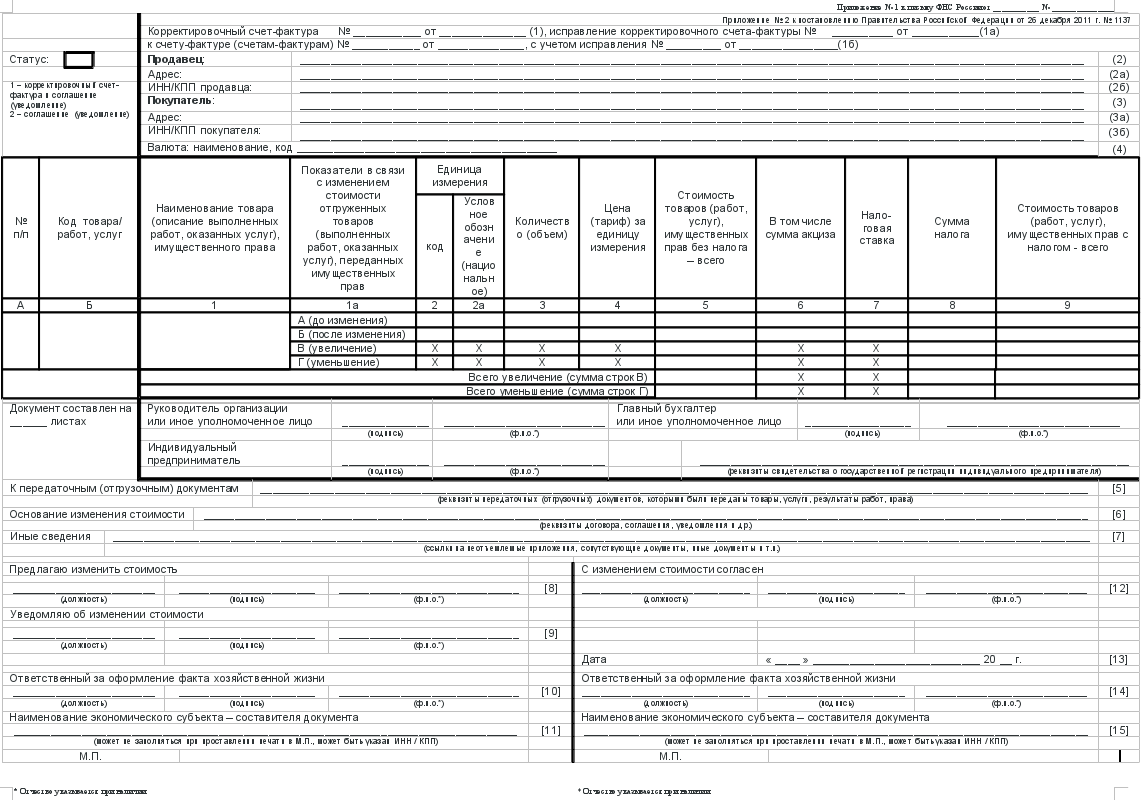

Форма универсального корректировочного документа (УКД)

См. форму универсального корректировочного документа (УКД), в формате PDF

Приложение 2

к письму ФНС России

от 17 октября 2014 г.

N ММВ-20-15/86@

Форма УКД может применяться для оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том случае, когда предложение о таком изменении исходит от продавца и требует согласия покупателя на такое изменение или не требует его.

Форма УКД также может применяться в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров (работ, услуг, имущественных прав) при их приемке (без постановки на учет), в случае, если документ о расхождениях представителем продавца не подписывался (односторонний акт о расхождениях 1 ).

1 При подписании сторонами двустороннего акта о расхождениях при приемке товаров, дополнительного первичного документа об изменении финансового состояния продавца и покупателя не требуется. Наличие подписей продавца и покупателя на таком документе свидетельствуют не только об изменении состояния расчетов между ними, но и о согласии покупателя на такое изменение стоимости отгруженных товаров в связи с уточнением их количества, что согласно п. 3 ст. 168 НК РФ достаточно для выставления продавцом корректировочного счета-фактуры без дополнительных документов (письмо ФНС России от 12.03.2012 №ЕД-4-3/4100).

Форма УКД не применяется во всех случаях возврата (перемещения от покупателя к продавцу) товаров, принятых покупателем на учет (письмо Минфина России от 16.05.2012 № 03-07-09/56), для которых специальный порядок вычетов установлен пунктом 5 статьи 171 НК РФ (решение Высшего Арбитражного Суда Российской Федерации от 19.05.2011 №3943/11).

Форма УКД не предназначена для использования в случаях, когда изменение общей стоимости отгрузки обусловлено допущенной продавцом ошибкой в первоначальном комплекте документов, сопровождающих отгрузку (УПД, иного первичного учетного документа на отгрузку и счета-фактуры). Исправление таких ошибок в примененной ранее форме УПД может производиться в порядке, указанном в приложении № 7 к настоящему письму.

При надлежащем заполнении форма УКД позволяет отразить в документе все необходимые показатели, не только предусмотренные законодательством о бухгалтерском учете для первичных учетных документов, но и установленные для корректировочного счета-фактуры как документа, служащего основанием для применения порядка, установленного пунктом 10 статьи 154, подпунктом 4 пункта 3 статьи 170 и пунктом 13 статьи 171 НК РФ.

Поэтому заполнение всех реквизитов УКД, установленных в качестве обязательных для первичных учетных документов статьей 9 Закона № 402-ФЗ и для корректировочных счетов-фактур статьей 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»).

Выставление в таком случае отдельного корректировочного счета-фактуры при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав не требуется.

Вместе с тем, форма может быть использована только в качестве первичного учетного документа для оформления факта хозяйственной жизни, выражающегося в изменении стоимости ранее отгруженных товаров (работ, услуг, имущественных прав) (статус документа – «2»). Тогда в документе не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных исключительно для корректировочного счета-фактуры:

В поле строки (1) проставляется дата и порядковый номер корректировки, а дата и номер УПД либо иного первичного учетного документа, показатели которого корректируются, указываются в строке [5].

Использование предлагаемой формы документа с наименованием «Корректировочный счет-фактура» в статусе только первичного учетного документа организациями и предпринимателями, не являющимися плательщиками НДС, не влечет за собой для них обязанности по исчислению и уплате в бюджет НДС (при этом, у таких организаций не будет значений в показателях граф 7 и 8).

Используемый экономическими субъектами статус документа рекомендуется проставлять в верхнем левом углу формы.

Во всех случаях применения формы УКД под продавцами и покупателями (строки (2) и (3)) понимаются участники гражданских правоотношений, перечисленные в Приложении № 2 к письму ФНС России от 21.10.2013 №ММВ-20-3/96@ .

Приложение 3

к письму ФНС России

от 17 октября 2014 г.

N ММВ-20-15/86@