Категория: Бланки/Образцы

от 15 декабря 2008 г. N 03-01-15/12-376

Вопрос: Вправе ли организации химической чистки и прачечные применять бланки строгой отчетности БО-5. БО-12. и БО-3 при оказании услуг после 01.12.2008? Должна ли на бланках строгой отчетности проставляться печать организации?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения бланков строгой отчетности предприятиями химической чистки и прачечных и сообщает.

Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение), а также установлено, что формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171, могут применяться до 1 декабря 2008 г.

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в п. 3 Положения.

Таким образом, если иное не предусмотрено п. п. 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п. 3 Положения. Утверждения формы такого документа уполномоченными федеральными органами исполнительной власти, в том числе Министерством финансов Российской Федерации, не требуется.

При этом обращаем внимание, что Общероссийский классификатор услуг населению ОК 002-93, утвержденный Постановлением Госстандарта России от 28.06.1993 N 163, определяет принадлежность к услугам, которые предоставляются населению.

Что касается вопроса использования организацией печати, следует иметь в виду, что с учетом требований пп. "и" п. 3 Положения при выдаче бланков строгой отчетности организацией осуществляется проставление своей печати на документе.

Настоящее Положение устанавливает порядок хранения, учета и использования бланков строгой отчетности юридическими лицами и индивидуальными предпринимателями. В случае отсутствия у индивидуального предпринимателя наемных работников он выступает при использовании бланков строгой отчетности в одном лице.

К бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие идентификационный номер, нанесенный при изготовлении, элементы защиты от подделки, соответствующие требованиям, определяемым Министерством внутренних дел Республики Беларусь и Министерством юстиции Республики Беларусь.

Все бланки строгой отчетности, используемые юридическими лицами и индивидуальными предпринимателями, должны соответствовать типовым или специализированным формам, утвержденным Министерством финансов Республики Беларусь или иными республиканскими органами государственного управления.

Все экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в документах должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, препятствовать прочтению изначальной записи.

Передача первичных учтенных документов, являющихся бланками строгой отчетности, от одних юридических лиц или индивидуальных предпринимателей другим не допускается.

Поступившие бланки строгой отчетности должны быть оприходованы материально-ответственным лицом.

В случаях расхождения фактического наличия с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности (приложение 1). В акте отражается количество не оказавшихся в наличии книжек с указанием серий и номеров бланков строгой отчетности. Акт проверки составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя юридического лица (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Приказом руководителя юридического лица (по согласованию с главным бухгалтером), индивидуальным предпринимателем утверждается перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности.

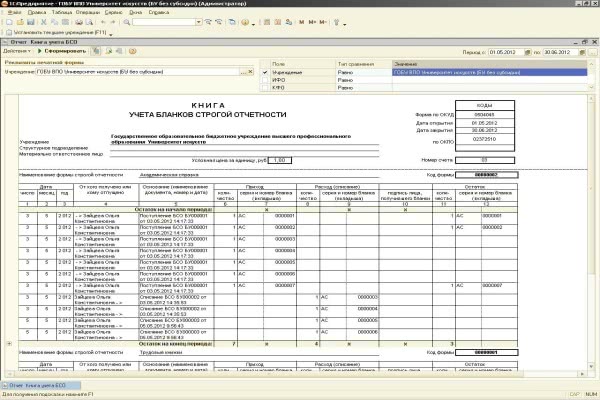

Учет бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности (приложение 2), которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индиви-дуальным предпринимателем).

10. Бланки строгой отчетности выдаются под отчет материально-ответственными лицами по приходно-расходным накладным на бланки строгой отчетности (приложение 3) с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием их серий и номеров. Учет выдачи бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности (приложение 2).

При списании использованных бланков строгой отчетности с материально-ответственных лиц составляется акт на списание использованных бланков строгой отчетности (приложение 4).

Испорченные и (или) аннулированные бланки строгой отчетности должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства. Уничтожение бланков строгой отчетности, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать за-ключение, подтверждающее необходимость их уничтожения. В присутствии этой комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются), о чем составляется акт с указанием серий и номеров бланков, подлежащих уничтожению. Бланки строгой отчетности оставляются на хранение у того же юридического лица (индивидуального предпринимателя). В трехдневный срок акт на списание представляется на утверждение руководителю юридического лица (утверждается индивидуальным предпринимателем). Руководителем юридического лица акт утверждается в течение пяти дней после его получения. Фактическое уничтожение бланков строгой отчетности производится комиссией после утверждения акта на списание, о чем составляется акт на уничтожение, который в трехдневный срок утверждается руководителем юридического лица (индивидуальным предпринимателем).

Списание уничтоженных бланков строгой отчетности производится на основании акта. Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду бланков строгой отчетности и местам их хранения. По мере выдачи бланков строгой отчетности их стоимость списывается на себестоимость продукции.

На каждое материально-ответственное лицо, работающее с бланками строгой отчетности, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности (приложение 5).

В случаях утраты или хищения бланков строгой отчетности подотчетное лицо немедленно сообщает об этом руководителю юридического лица (индивидуальному предпринимателю).

При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю юридического лица для принятия соответствующего решения.

Приложение 1.

Утверждаю

Руководитель организации

Акт №

Проверки наличия бланков строгой отчетности

«___» _______________20__г.

Проверкой установлено: По данным накладной Фактический Количество книжек Серия бланков С номера бланка По номер бланка Количество книжек Серия бланков С номера бланка По номер бланка 1 2 3 4 5 6 7 8 Результат проверки: недостача (излишек) следующих номеров_____________

Члены комиссии: должность_____подпись____расшифровка фамилии

должность_____подпись____расшифровка фамилии

Приложение 2

ПРИХОДНО-РАСХОДНАЯ КНИГА

по учету бланков строгой отчетности

На каждый вид бланков заводится один или несколько отдельных листов книги.

Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой.

Учет получения и выдачи бланков строгой отчетности ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Наименование бланков________________________________________ Дата записи операций От кого получено и кому выдано Основание

(наименование документа, номер, дата) Количество бланков Подпись лица получившего бланки получено выдано списано остаток количество книжек серия и

номер количество

книжек серия и

номер неиспользованных

(серия и номер)

Испорченных

(серия и номер) Корешки использованных Утерянных)серия и номер) Количество книжек Серия и номер В книге пронумеровано и прошнуровано __________________страниц.

Руководитель организации________(подпись____И.О.Ф.

Главный бухгалтер_____________(подпись)____И.О.Ф.

М.П. Дата______________

10. Бланки строгой отчетности выдаются под отчет материально-ответственными лицами по приходно-расходным накладным на бланки строгой отчетности (приложение 3) с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием их серий и номеров.

Приложение 3

______________(организация-отправитель)

______________(организация-получатель)

ПРИХОДНО-РАСХОДНАЯ НАКЛАДНАЯ №____

на бланки строгой отчетности

«___»_________20__г.

Кому отпущено_________________________________________

Через кого_____________________________________________

По доверенности №_____от «___» ____________________20__г. Выдано Получено №

п/п Наименование бланков Количество книжек Серия бланков С номера бланка По номер бланка Количество книжек Серия бланков С номера бланка По номер бланка 1 2 3 4 5 6 7 8 9 10 Отпуск разрешил_____(должность, подпись)___________И.О.Ф.

Отпустил ________(должность, подпись)____________И.О.Ф.

Получил _________(должность, подпись)____________И.О.Ф.

Учет выдачи бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности (приложение 2).

При списании использованных бланков строгой отчетности с материально-ответственных лиц составляется акт на списание использованных бланков строгой отчетности (приложение 4).

Приложение 4.

Утверждаю

Руководитель организации

Акт №

На списание использованных бланков строгой отчетности

«___» _______________20__г.

Произведена проверка использованных бланков строгой отчетности материально-ответственным лицом______________________(должность, фамилия, имя, отчество)

За_________(месяц)____________20__г

Проверкой установлено: Наименование бланков Количество книжек Серия бланков С номера бланка По номер бланка 1 2 3 4 5 Всего израсходовано и подлежит списанию___________________

Члены комиссии:____(должность)_______(подпись)______(расшифровка подписи)

____ (должность)_______(подпись)______(расшифровка подписи)

____ (должность)_______(подпись)______(расшифровка подписи)

Приложение 5

Организация

КАРТОЧКА-СПРАВКА

по выданным и использованным бланкам строгой отчетности

_____________(наименование бланков строгой отчетности)

__________(фамилия, имя, отчество материально-ответственного лица) (должность) Да

та Основание

(наименование документа и дата) Получено Израсходовано Остаток Количество книжек Серия бланков С номера бланка По номер бланка Количество книжек Серия бланков С номера бланка По номер бланка Количество книжек Серия бланков С номера бланка По номер бланка 1 2 3 4 5 6 7 8 9 10 11 12 13 14 В случаях утраты или хищения бланков строгой отчетности подотчетное лицо немедленно сообщает об этом руководителю юридического лица (индивидуальному предпринимателю). При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю юридического лица (индивидуальному предпринимателю) для принятия соответствующего решения.

Все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае продажи на территории Российской Федерации товаров, выполнения работ или оказания услуг в обязательном порядке должны применять контрольно-кассовую технику. Данный порядок установлен пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее Федеральный закон №54-ФЗ).

Вместе с тем пунктом 2 статьи 2 Федерального закона №54-ФЗ организациям и индивидуальным предпринимателям при выполнении определенного условия разрешено не использовать контрольно-кассовую технику. Таким условием является осуществление наличных расчетов в случае оказания услуг населению с выдачей соответствующих бланков строгой отчетности.

Федеральный закон №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам вышеуказанный закон расчеты с применением бланков строгой отчетности не разрешил. Следовательно, если организация или индивидуальный предприниматель заключает договор на оказание услуг с юридическим лицом и расчет производится наличными денежными средствами, применение контрольно-кассовой техники обязательно.

Федеральным законом №54-ФЗ также определено, что порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации. В течение достаточно продолжительного периода времени такой порядок не был утвержден, однако 31 марта 2005 года принято Постановление Правительства Российской Федерации №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение №171).

Утвержденное Положение №171 устанавливает порядок осуществления наличных денежных расчетов в случае оказания услуг населению при условии выдачи бланков строгой отчетности, приравненных к кассовым чекам, а также порядок утверждения, учета, хранения и уничтожения бланков строгой отчетности.

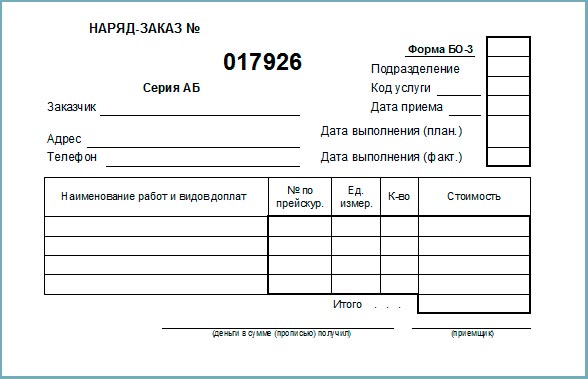

ВИДЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ПОРЯДОК ИХ УТВЕРЖДЕНИЯ И СРОКИ ДЕЙСТВИЯ

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся:Обращению в Минфин Российской Федерации должна предшествовать работа по разработке бланка. То есть к обращению должны быть приложены описание бланка, его эскиз, предложения по обеспечению защиты бланка от подделки, инструкция по заполнению бланка, а также рекомендации по применению бланка с указанием перечня услуг, которые могут осуществляться с его применением.

Пунктом 11 Положения №171 установлено, что утвержденные формы бланков могут использоваться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, для которых формы бланков утверждены.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых формы бланков строгой отчетности не утверждены, при осуществлении наличных денежных расчетов должны использовать контрольно-кассовую технику.

Срок, в течение которого будут действовать бланки строгой отчетности, утвержденные Минфином Российской Федерации, устанавливается этим же ведомством. По обращению заинтересованного органа установленный срок может быть продлен при условии, что указанная форма бланка будет соответствовать требованиям, действующим на момент обращения.

До момента утверждения Минфином Российской Федерации новых форм бланков строгой отчетности, могут применяться формы бланков, утвержденные ранее. Данное разрешение действует до 1 января 2007 года. Следовательно, независимо от того, будут ли к этому сроку утверждены новые формы бланков строгой отчетности, ранее утвержденные формы, с 1 января 2007 года применяться не будут.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ИЗГОТОВЛЕНИЕ БЛАНКОВ

Положением №171 установлены обязательные реквизиты, которые должен содержать бланк строгой отчетности:Пунктом 7 Положения №171 установлено, что, помимо обязательных реквизитов, характеризующих специфику оформляемых операций, бланк строгой отчетности должен содержать сокращенное наименование изготовителя бланка, его ИНН, место нахождения, номер заказа и год его выполнения, а также тираж. Проанализировав текст данного пункта, можно сделать вывод, что бланки строгой отчетности должны изготавливаться типографским способом, хотя прямого указания на это Положение №171 не содержит.

Обращаем внимание читателей еще на один момент, касающийся изготовления бланков строгой отчетности.

В соответствии с пунктом 1 статьи 17 Федерального закона от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией. Определение защищенной полиграфической продукции дано в пункте 2 Положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, утвержденного Постановлением Правительства Российской Федерации от 11 ноября 2002 года №817 «Об утверждении положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией»:

«защищенная полиграфическая продукция»- полиграфическая продукция, в том числе бланки ценных бумаг, необходимость защиты которой предусмотрена нормативными правовыми актами Президента Российской Федерации, органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и решениями юридических лиц, изготовленная с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции».

В Письме Минфина Российской Федерации от 5 августа 2003 года №16-00-12/29 «О лицензировании деятельности по изготовлению полиграфической продукции» сказано, что бланки строгой отчетности, изготовленные с применением различных способов защиты, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Минфина Российской Федерации. В письме также сказано, что деятельность по изготовлению бланков строгой отчетности, не защищенных от подделки, и деятельность по торговле указанными бланками в соответствии с Федеральным законом №128-ФЗ лицензированию не подлежит. Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом.

Обратимся еще к одному письму, в частности, к Письму Минфина Российской Федерации от 17 февраля 2005 года №05-03-06/11 «О ситуации в области изготовления защищенной от подделок полиграфической продукции, а также торговли указанной продукцией». В письме содержится указание на то, что изготовление защищенной полиграфической продукции представляет собой законченный цикл полиграфических работ, в связи с чем, до изготовление данной продукции на других предприятиях не допускается. Кроме того, продажу такой продукции имеет право осуществлять только изготовитель защищенной полиграфической продукции непосредственно заказчику или его представителю.

Из всего вышесказанного можно сделать вывод, что бланки строгой отчетности с элементами защиты должны быть изготовлены полиграфическими предприятиями, имеющими соответствующую лицензию, и самостоятельно изготовление таких бланков с помощью имеющейся компьютерной техники недопустимо. При изготовлении бланков серию им присваивает организация или индивидуальный предприниматель самостоятельно при сдаче заказа на изготовление бланка в типографию. Номер конкретного бланка в пределах соответствующей серии ставит типография .

При изготовлении бланка строгой отчетности допускается вносить в него изменения, касающиеся расширения или сужения отдельных граф с учетом реквизитов.

ПОРЯДОК ЗАПОЛНЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Бланк строгой отчетности должен заполняться под копирку с оформлением не менее чем 1 копии либо должен содержать отрывные части. Все реквизиты, содержащиеся в бланке, должны быть заполнены. Если у организации или индивидуального предпринимателя отсутствуют те или иные показатели, в соответствующей строке ставится прочерк .

Бланки должны заполняться четко и разборчиво. Если бланк не содержит отрывной части, он должен заполняться с помощью копировальной или самокопировальной бумаги. При заполнении не допускаются подчистки, поправки и исправления.

Выше мы отметили, что каждый бланк строгой отчетности нумеруется типографским способом, поэтому испорченные или неправильно заполненные бланки должны быть сохранены, при этом они перечеркиваются, и прилагаются к отчету за тот день, в котором они были выписаны.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом, за исключением билетов за проезд в городском пассажирском транспорте общего пользования. Бланки строгой отчетности приравниваются к чеку ККТ.

Учет бланков строгой отчетности организациями и индивидуальными предпринимателями должен вестись по наименованиям, сериям и номерам бланков. Для учета бланков должна быть открыта книга, листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или индивидуальным предпринимателем, а также скреплены печатью. Унифицированной формы такой книги не предусмотрено, поэтому хозяйствующие субъекты могут разработать ее самостоятельно и закрепить в учетной политике.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Затраты на приобретение бланков строгой отчетности организации, оказывающие населению услуги, относят к расходам, осуществление которых связано с оказанием этих услуг.

В бухгалтерском учете эти расходы отражаются в соответствии с Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», как расходы организации по обычным видам деятельности.

Для обобщения информации о наличии и движении бланков строгой отчетности, находящихся на хранении и выдаваемых под отчет, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен забалансовый счет 006 «Бланки строгой отчетности».

Приобретение бланков (в том числе подотчетными лицами) отражается по дебету счета 006 в условной оценке, например, 1 рубль, что дает возможность определять количество бланков, находящихся на хранении. Списание бланков отражается по кредиту счета 006 на основании соответствующих документов об их использовании. Аналитический учет ведется по каждому виду бланков и местам их хранения .

При приобретении бланков строгой отчетности в бухгалтерском учете делаются следующие записи:

Списаны использованные бланки строгой отчетности

Расходы организаций на приобретение бланков строгой отчетности уменьшают налоговую базу по налогу на прибыль в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации (далее НК РФ). Причем отнесение на расходы сумм, затраченных на приобретение бланков, нужно производить сразу при выдаче в производство, а не по мере их использования в ходе хозяйственной деятельности.

Что касается индивидуальных предпринимателей, то они, в соответствии с пунктом 1 статьи 221 НК РФ, имеют право на профессиональный налоговый вычет в размере суммы расходов, произведенных на приобретение БСО.

ХРАНЕНИЕ И УНИЧТОЖЕНИЕ БЛАНКОВ

Получение, хранение и выдача бланков строгой отчетности возлагается на работника организации или индивидуального предпринимателя, с которым должен быть заключен договор в соответствии с законодательством Российской Федерации. Таким договором является договор о материальной ответственности. Обязанности по приему, хранению и выдаче бланков строгой отчетности, как правило, возлагаются на кассиров.

В день поступления бланков ответственный работник должен их принять, причем приемка производится в присутствии комиссии, которую назначает руководитель организации или индивидуальный предприниматель. Члены комиссии проверяют соответствие фактического количества бланков, а также их серий и номеров данным, содержащимся в документах изготовителя бланков. По результатам приемки составляется акт, который утверждается руководителем или индивидуальным предпринимателем. Данный акт является основанием для принятия бланков на учет ответственным работником.

Работнику, ответственному за приемку, хранение и выдачу бланков строгой отчетности должны быть созданы условия, обеспечивающие сохранность бланков. Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

При осуществлении контроля, за надлежащим использованием бланков проверяется сохранность копий и корешков бланков, отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях и корешках, суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию. Следует обратить внимание, что не допускается возложение контроля за использованием бланков на лиц, осуществляющих выдачу бланков, за исключением тех случаев, когда ответственное лицо является главным бухгалтером или руководителем организации либо индивидуальным предпринимателем.

Корешки и копии использованных бланков должны храниться не менее 5 лет. Для хранения их упаковывают в мешки, которые затем опечатывают. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации, бланки уничтожаются. Основанием для уничтожения бланков с истекшим сроком хранения является акт о списании, составляемый комиссией, состав которой утверждается руководителем или индивидуальным предпринимателем. В аналогичном порядке подлежат уничтожению некомплектные или испорченные бланки.