Категория: Бланки/Образцы

В данной статье разберемся. как грамотно оформить заявление на выдачу денежных средств в подотчет. образец такого бланкапредлагаем скачать внизу статьи doc. После того. как деньги будут истрачены. подотчетное лицо обязано отчитаться в трехдневный срок с помощью авансового отчета. Савин Чтобы не пропустить ни одной важной или интересной статьи. подпишитесь на рассылку. Необходимо быть включенным в список подотчетных лиц. никаких задолженностей по ранее выданным подотчетным суммам не должно быть. В подотчет деньги выдаются при наличии заявления работника с визой руководителя. Но не исключено. что выводы судей инспекторы будут применять. даже если просрочка незначительна. Но не позднее чем через месяц с даты предполагаемого возврата сотрудником средств. Дальше мы подробно поговорим о том. как выдать деньги под отчет штатным и внештатным работникам в 2016 году. Хотя какиелибо товары или услуги для компании руководитель потом не приобретает. Узнать. когда подотчетное лицо сняло деньги вы можете из банковской выписки. В течение трех рабочих дней с момента окончания этого срока или после выхода на работу сотрудник представляет отчет. Это же касается и директора. для него никаких исключений на этот счет не предусмотрено.

Необходимо быть включенным в список подотчетных лиц. никаких задолженностей по ранее выданным подотчетным суммам не должно быть. В подотчет деньги выдаются при наличии заявления работника с визой руководителя. Но не исключено. что выводы судей инспекторы будут применять. даже если просрочка незначительна. Но не позднее чем через месяц с даты предполагаемого возврата сотрудником средств. Дальше мы подробно поговорим о том. как выдать деньги под отчет штатным и внештатным работникам в 2016 году. Хотя какиелибо товары или услуги для компании руководитель потом не приобретает. Узнать. когда подотчетное лицо сняло деньги вы можете из банковской выписки. В течение трех рабочих дней с момента окончания этого срока или после выхода на работу сотрудник представляет отчет. Это же касается и директора. для него никаких исключений на этот счет не предусмотрено. Споры о необходимости такого документа. как заявление. наконецто прекращены. так как с 2014 года это является обязательным условием. Также приводится обоснования того. что нужна именно такая сумма. при необходимости приводятся расчеты.

Споры о необходимости такого документа. как заявление. наконецто прекращены. так как с 2014 года это является обязательным условием. Также приводится обоснования того. что нужна именно такая сумма. при необходимости приводятся расчеты. Помимо этого. сотрудник не имеет право взять деньги из кассы. если не отчитался за предыдущие траты. Очень хорошо. когда сотрудники сами понимают всю важность правильного заполнения бумаг и вовремя отчитываются за потраченные в командировке средства.

Помимо этого. сотрудник не имеет право взять деньги из кассы. если не отчитался за предыдущие траты. Очень хорошо. когда сотрудники сами понимают всю важность правильного заполнения бумаг и вовремя отчитываются за потраченные в командировке средства.

Чит код бессмертия в гта сан андреас. Заявление на выдачу денег в подотчет в 2016 году.

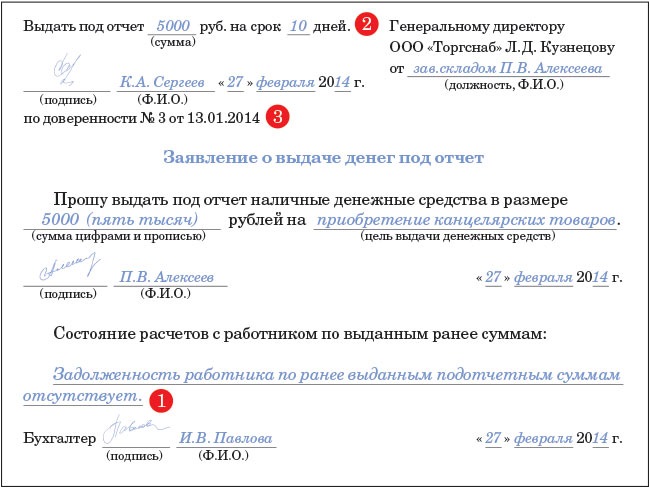

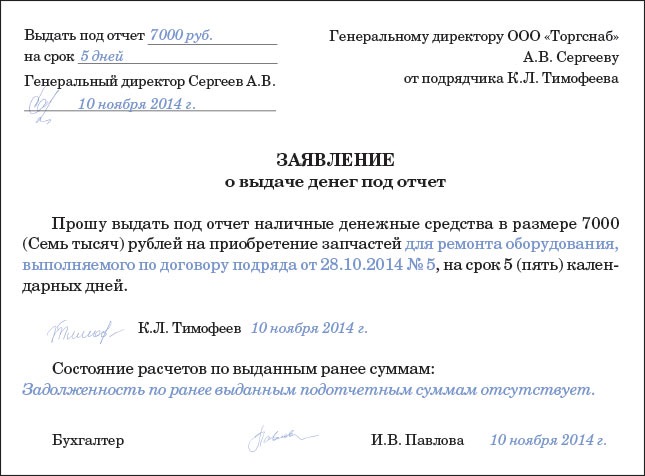

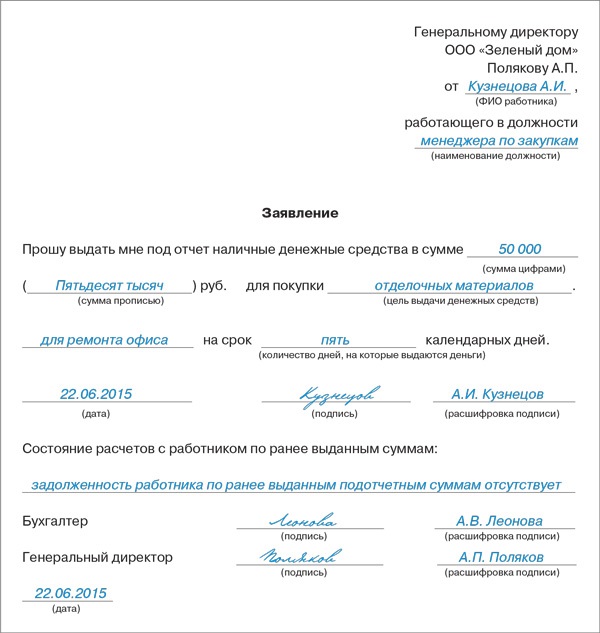

Вот пример формы заявления. Образец заявления на выдачу подотчетных сумм смотрите ниже. Оно составляется в произвольной форме с указанием суммы и срока. на который выдаются деньги. Скачать образец деньги под отчт директору. Заявление от подотчетного лица образец и рекомендации. Состояние расчетов с работником по ранее выданным суммам задолженность работника по ранее выданным подотчетным сумма отсутствует. На какой срок выдаются подотчтные деньги. Новая форма заявления на получение патента с 09. Образец заявления о выдаче. Правовые особенности оформления заявления на выдачу денег в подотчет. пример и форма. а также бесплатные советы адвокатов. В тексте заявления в свободной форме пишется просьба выдать определенную сумму в подотчет. ЗАЯВЛЕНИЕ на получение подотчетных сумм. Заявляю о необходимости получения мною под отчет суммы в размере. Бланк и образец ЗАЯВЛЕНИЯ на выдачу денег в ПОДОТЧЕТ.

Форма заявления на выдачу подотчетных сумм образец | Рейтинг: 7 / 10 ( 38 )

Как с 01.01.2012 оформить заявление на выдачу наличных денежных средств директору, если он получает деньги под отчет

Как с 01.01.2012 оформить заявление на выдачу наличных денежных средств директору, если он получает деньги под отчет: он должен написать заявление на свое имя и сам наложить разрешительную визу, или заявление можно не писать?

Действительно, согласно п. 4.4 положения ЦБР от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение ЦБР N 373-П) для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее — подотчетное лицо) расходный кассовый ордер 031 0002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Напомним, что ранее действующим порядком ведения кассовых операций не было предусмотрено обязательного наличия заявления на выдачу денег, имеющего разрешительную надпись руководителя предприятия (п. 14 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБР 22 сентября 1993 г. N 40).

По действующему порядку в заявлении подотчетного лица должны содержаться сведения о сумме выдаваемых денег и о сроке, на который выдаются наличные деньги, а также соответствующая разрешительная надпись руководителя. Такое заявление подотчетного лица служит прежде всего для составления расходного кассового ордера и рассматривается в качестве основания его составления (п. 2.1 Положение ЦБР N 373-П). Директор (генеральный директор) общества имеет особый правовой статус, он одновременно является руководителем организации и ее работником (ст. 40 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 11, ст. 16, ст. 20, ст. 273 ТК РФ) и, следовательно, может быть подотчетным лицом (п. 4.4 Положения ЦБР N 373-П). При этом никаких исключений для составления заявления на выдачу денег, в том числе в случаях, когда подотчетным лицом является сам руководитель организации, Положение ЦБР N 373-П не устанавливает.

Таким образом, документ. содержащий подпись руководителя и сведения, указанные в п. 4.4 Положение ЦБР N 373-П, в любом случае необходим в качестве основания составления расходного кассового ордера.

Вместе с тем, поскольку воля директора как подотчетного лица не может не совпадать с его волей в качестве руководителя организации, т.к. они соединены в одном лице, наличие в таком документе разрешительной надписи директора, на наш взгляд, не является обязательным. Представляется, что такое заявление может быть обращено и непосредственно кассиру (иному ответственному лицу) в виде распоряжения о выдачи руководителю конкретной денежной суммы на определенный срок. В этом случае требования п. 4.4 Положения ЦБР N 373-П, на наш взгляд, также будут соблюдены.

Отметим, что, в отличие от ранее действующего порядка, подпись руководителя на расходном кассовом ордере является обязательной во всех случаях, даже несмотря на наличие на заявлении подотчетного лица разрешительной надписи руководителя (п.п. 2.2, 4.2 Положения ЦБР N 373-П). Сказанное применимо и к ситуации, когда подотчетным лицом является сам руководитель организации.

В заключение отметим, что на сегодняшний момент ответственности за составление расходного кассового ордера без заявления подотчетного лица не предусмотрено (в частности, ст. 15.1 КоАП РФ не называет такое нарушение в качестве основания для применения предусмотренных ею мер административной ответственности).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Бахтина Анастасия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .

Регистрация 27-07- Адрес Красноярск Сообщения 287

Заявление на получение денег в подотчет директоромРегистрация 26-05-2009 Адрес Москва Сообщения 516

Согласно п 4.4. ПОЛОЖЕНИЯ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С БАНКНОТАМИ И МОНЕТОЙ БАНКА РОССИИ НА ТЕРРИТОРИИ РФ, утв. ЦБ РФ от 12 октября г. № 373-П

Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату .

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Примерная Форма бланка заявления на выдачу денег в подотчет

Генеральному директору ООО «КОНЭКС» Петрову П. П. от главного специалиста Иванова И. И.

Прошу выдать мне аванс в подотчет в сумме 10 000 ( Десять тысяч ) руб. 00 коп. на срок 30 календарных дней

1. Командировочные расходы - 7000 руб. 2. Хозяйственные расходы - 3000 руб.

21 мая г. ____________________ Иванов И.И.

Сейчас руководитель не выпускает приказ со списком подотчетных лиц и сроками выдачи денег в подотчет. Сейчас необходимо каждый раз писать заявление на выдачу денег, это заявление прикладывается к РКО.

Что будет за отсутствие "подотчетных" заявленийЖурнал "Главная книга " № 24/

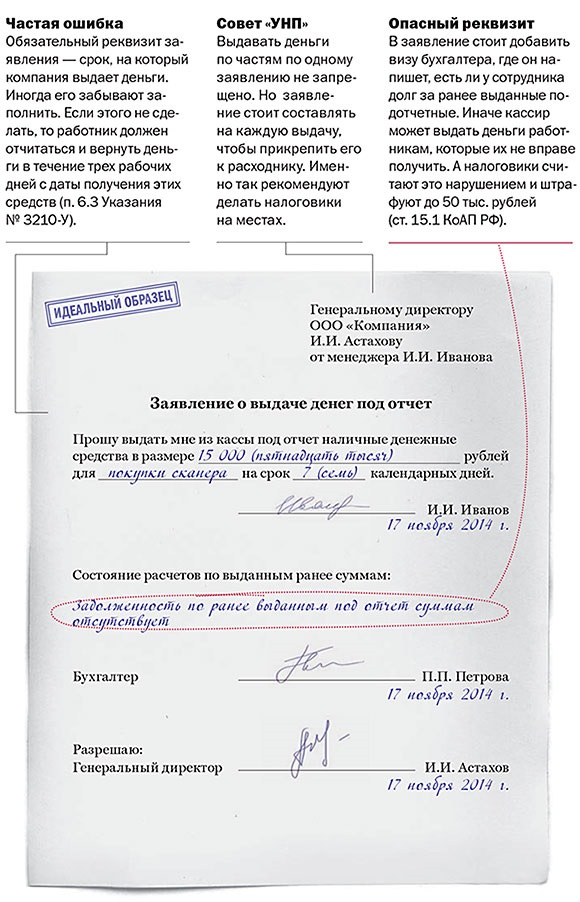

Казалось бы, написать такое заявление несложно. Работник оформляет бумагу: "Прошу выдать мне столько-то на такие-то цели". Директор (либо уполномоченный им работник) своей рукой визирует: "Выдать столько-то на такой-то срок", ставит дату и подпись и передает в кассу <1>. Однако многим это кажется бессмысленным переводом бумаги и рабочего времени.

Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений.

Возможен ли штраф за нарушение кассовой дисциплины

Отдельный штраф именно за это нарушение не установлен. Однако налоговики все же могут попытаться оштрафовать вас <2> за нарушение:

<или> порядка хранения свободных (то есть сверхлимитных) наличных <3>. Видимо, налоговики в таких случаях считают, что наличные были выданы из кассы неправомерно, следовательно, должны были остаться в ней. А сумму, превышающую лимит, вы должны были сдать в банк для зачисления на расчетный счет;

<или> порядка ведения кассовых операций вообще.

Однако вам удастся штраф оспорить <4>. Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по правилам, так как нарушение здесь есть, а вот ответственности за него нет <5>.

Примечание. Если срок, на который выдаются деньги, не указан ни в РКО, ни в других документах фирмы (например, в распоряжении директора выдать деньги из кассы и т. п.) и есть другие "подотчетные" нарушения (в частности, выдача новой суммы до погашения задолженности по прежней), суд может принять сторону налоговиков <6>. У них в этом случае появляется дополнительный аргумент: раз при выдаче денег срок не был установлен, то в тот же день работник обязан был вернуть не истраченные на конец дня деньги обратно в кассу. И эти деньги должны были войти в остаток за день.

Как избежать штрафа

Если налоговики с "кассовой" проверкой уже на пороге, а заявления у вас не оформлялись, помните: вы не должны немедленно отдавать проверяющим все затребованные ими документы. На представление документов отводится 1 рабочий день <7>, и вы можете успеть оформить заявления.

Примечание. Затягивать с представлением документов не стоит. Если вы сдадите заявления после окончания проверки, инспекторы могут не "засчитать" их и при принятии решения исходить из того, что они отсутствовали. Именно так налоговики поступили в отношении сданных после истечения срока проверки кассовой книги и кассовых документов, и суд их поддержал <8>.

Заявления нужно составить на все подотчетные суммы, выданные за предшествующие началу проверки 2 месяца, получить на них подписи работников и директора и сдать проверяющим.

За более ранние периоды делать заявления не имеет смысла, ведь срок давности по штрафу за "кассовые" нарушения составляет 2 месяца <9>.

Когда заявления не нужны

Заявления не требуются:

- при выдаче денег работнику путем перечисления на карту (корпоративную или зарплатную). Ведь Положение регулирует только работу с наличными. Переведя всю выдачу подотчетных денег в безналичную форму, вы сможете забыть о необходимости собирать заявления с подотчетников;

- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

Примечание. На бухгалтерских форумах можно встретить такой способ обойтись без "подотчетных" заявлений. Расходнику, на котором подотчетник поставил подпись, номер не присваивают и в кассовой книге его не регистрируют. Когда работник приносит документы на покупки, оформляют текущим днем РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит, нет и связанной с этим канители с заявлениями.

В промежутке между этими событиями в кассе денег меньше, чем указано в кассовой книге. Некоторые считают, что это безопасно даже в случае внезапной проверки, так как наказывается только отсутствие в кассовой книге записей о выручке.

Это заблуждение. Неоприходование, за которое положен штраф, - это также и отсутствие записей о расходовании наличных <10>. Поэтому предостерегаем вас от использования такого способа;

- при выдаче суточных. Проезд и проживание командированного работника организация может оплатить сама со своего расчетного счета. А наличными выдать только суточные. Основание их выдачи - приказ о направлении работника в командировку <11>. Поэтому заявление на них не требуется.

Как упростить оформление заявлений

Сделайте "болванку" заявления, в которую работнику останется вписать только свои должность, ф. и. о. назначение и сумму необходимых ему наличных, а директору - срок и сумму. Раздайте (разошлите по электронной почте) эту форму работникам. Или заполняйте заявление сами и давайте на подпись директору и работнику вместе с РКО. Ведь Положение не требует, чтобы работники писали "подотчетные" заявления от руки. Собственноручно только директор указывает срок и сумму и ставит подпись. Вот пример формы заявления.

Если наличные выдаются под отчет директору, то подписывать адресованное самому себе заявление и ставить на нем разрешительную надпись он не должен. Заявлению равнозначно собственноручно подписанное письменное распоряжение директора, в котором он от руки укажет сумму и срок, на который выдаются деньги. Вот примерная форма распоряжения.

Чтобы не дергать директора с подписанием "подотчетных" заявлений, предложите ему передать полномочия на это тем работникам, которым он готов доверить принятие решений о расходовании денег из кассы. Для этого нужно оформить на них доверенность <12>. В ней можно оговорить максимальную сумму, которой вправе распорядиться уполномоченный за определенный период времени.

Во многих фирмах есть работники, которые регулярно получают из кассы одну и ту же сумму под отчет. Например, водителям в начале каждого месяца выдается фиксированная сумма для оплаты топлива в течение этого месяца. На каждого из таких подотчетников вы можете сделать одно рамочное заявление, немного изменив приведенную выше форму: "Прошу выдавать в году столько-то на такие-то цели с такой-то периодичностью на такой-то срок". Завизируйте его у директора и указывайте его реквизиты в каждом РКО на выдачу денег этому подотчетнику.

Надеяться на отмену "подотчетных" заявлений не стоит: в проекте нового указания ЦБ о порядке ведения кассовых операций (предполагается, что оно начнет действовать 01.01.) сохранено требование составлять РКО согласно заявлению работника. Правда, планируется убрать требование о том, что надпись директора (уполномоченного им работника) о сумме и сроке должна быть непременно собственноручной. Ее можно будет заранее впечатывать при составлении заявления. А своей рукой директор должен будет поставить только подпись.

<1> п. 4.4 Положения ЦБ от 12.10. от N 373-П (далее - Положение)

<2> ч. 1 ст. 15.1 КоАП РФ

<3> п. 1.4 Положения; Постановление 9 ААС от 06.05. N 09АП-11841/-АК

<4> Постановление 9 ААС от 06.05. N 09АП-11841/-АК

<5> Постановления 9 ААС от 31.01. N 09АП-34612/, от 13.05. N 09АП-10884/

<6> Постановление 9 ААС от 06.03. N 09АП-2451/

<7> п. 3 Письма ФНС от 17.10. N АС-4-2/17581; п. 31 Административного регламента, утв. Приказом Минфина от 17.10. N 133н

<8> Постановления 15 ААС от 13.11. N 15АП-17645/, от 22.03. N 15АП-1997/

<9> ч. 1 ст. 4.5 КоАП РФ

<10> п. 6.1 Положения

<11> ст. 168 ТК РФ

<12> п. 1.2 Положения

Заявление на выдачу в подотчет: как напишете, так и получите

В хозяйственной жизни любой фирмы встречаются ситуации, когда приходится выдавать деньги работникам на какие-то нужды: купить расходные материалы, отремонтировать технику, съездить в командировку и т.д. Расходный кассовый ордер на получение денег из кассы на хозяйственные нужды и командировки составляется только после подписания руководителем заявления сотрудника.

И если раньше для выдачи наличных было достаточно только подписей руководителя и главбуха на бланке РКО, то с введением нового Положения о кассовых операциях наличие заявления от работника стало обязательным. Как написать такое заявление и что в нем указывать?

Обязательное заявлениеПолучение денежных средств в подотчет согласно новому Указанию Банка России от 11.03. N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" возможно только при наличии заявления от работника.

Для получения наличных работник пишет заявление на выдачу в подотчет в произвольной форме, в котором указывает сумму денежных средств и цели выдачи. Например:

Директору ООО «Ромашка»

Прошу выдать мне денежные средства в подотчет в сумме 3000 руб. 00 коп. на 10 календарных дней на приобретение канцелярских товаров.

18.07. г. Нарциссов Н.Н.Нарциссов

После рассмотрения просьбы работника руководитель (или уполномоченное им лицо) пишет на заявлении:

- сумму, которая будет выдана работнику;

- срок, на который выдаются денежные средства;

Для того чтобы каждый раз при необходимости выдать деньги не диктовать работнику текст заявления, целесообразно утвердить бланк заявления как приложение к Положению о расчетах с подотчетными лицами .

Если подотчетник – директорА как быть, если лицо, которому необходимо выдать деньги под отчет – директор? Может ли он одновременно писать заявление и подписывать его? Ответ на этот вопрос Положение по кассовым операциям не содержит. Нет в нем и оговорок, когда заявление не составляется.

С одной стороны заявление на выдачу должен визировать руководитель (п. 6.3 Указа), тогда получается, что он сам просит и сам разрешает. В таком случае логичнее было бы составить приказ или распоряжение, в котором прямо написать, например: приказываю выдать директору Ландышеву Л.Л. денежные средства в сумме 3000 руб. на приобретение принтера на срок 10 календарных дней.

С другой стороны Положение не предусматривает составление РКО на основе приказа, в нем указано только заявление, никаких исключений нет, в том числе и для самого руководителя. Поэтому логичен вывод, что руководитель, также как и остальные сотрудники, должен писать заявление. Кроме того, по трудовому законодательству, директор одновременно и руководителем, и работником. То, что он будет сам визировать свое заявление, может и выглядит нелепо, но ошибкой точно не является.

Такая ситуация может разрешиться проще в крупной компании, где принятие решения о выдаче денег в подотчет делегировано другому лицу, например, финансовому директору. Поэтому заявление пишет директор, а визирует – финансовый директор.

После того как заявление на выдачу в подотчет подписано, составляется расходный кассовый ордер, к которому прилагается заявление как оправдательный документ.

О таком важном документе как Положение о подотчете, прочитайте здесь. Как правильно заполнить авансовый отчет, смотрите тут .

А что думаете вы об обязательности заявления? Перестраховка ли это или лишняя бюрократия? Поделитесь, пожалуйста, в комментариях!

На какой срок можно выдать деньги в подотчет?Елизавета Тихонова Мудрец (10006) 5 лет назад

Правила выдачи, и предоставления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в Российской Федерации, утвержденных Решением Совета директоров ЦБ РФ от 22 сентября 1993 года №40 (смотрите Письмо ЦБ РФ от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации» )

Пунктом 11 Порядка ведения кассовых операций (Приложение №!) предусмотрено следующее:

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Порядок ведения кассовых операций не устанавливает ограничений по поводу сумм, которые организация может выдать под отчет на хозяйственно-операционные расходы. Размер и срок, на который они выдаются в подотчет, устанавливаются организацией самостоятельно, на основании приказа руководителя.

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды, в том числе на приобретение горюче-смазочных материалов, могут выдаваться только определенному кругу лиц, список которых утверждается руководителем. Значит, в обязательном порядке в бухгалтерской службе организации должен быть приказ, содержащий перечень лиц, которые имеют право получить наличные деньги под отчет. Срок, на который могут выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

Правила оформления подотчетных сумм1.Если деньги в под отчет переводятся на карту подотчетному лицу, как физическому лицу - надо ли их приходовать как то в кассу предприятия, а потом выписывать расходный ордер на выдачу в под отчет? Или подотчетное лицо снимает их со своей карты и идет покупать все необходимое, а потом сдает авансовый отчет и остатки денег в кассу предприятия?

2. Нужно ли в заявлении указывать, что подотчетную сумму нужно перечислить на банковскую карту.

3. Если работник является руководителем фирмы, то как правильно написать заявление?

4. Что написать в платежке в назначении платежа?

5. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать заработную плату работникам и физ. лицам, работавшим по договорам подряда? Каким документом нужно оформить выдачу денег.

6. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать другому подотчетному лицу деньги в под отчет?

Вы вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. При этом в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм - наличными деньгами. Поэтому Вы можете применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

При перечислении подотчетных денег на карту сотрудника в учет сделайте проводку:

Дебет 71 Кредит 51 - перечислены подотчетные деньги на карту сотрудника.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.

Дебет 50 Кредит 71 - внесен в кассу остаток неизрасходованных подотчетных средств.

Образец заявления на выдачу под отчет денежных средств руководителю организации приведен ниже, в статье №.

В платежном поручении укажите, что денежные средства перечислены директору под отчет, также укажите цели, на которые деньги перечислены.

Вы можете выплатить заработную плату через подотчетное лицо. Зарплату в таком случае можно выдать по расчетно-платежной ведомости.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта г. № 3210-у. которым утвержден действующий кассовый порядок, также отсутствует. Поэтому директор может передать денежные средства другому подотчетному лицу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:*

- оплаты командировочных расходов;

- компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.*

Аналогичные разъяснения приведены в письме Минфина России от 25 августа г. № 03-11-11/42288 и в совместном письме от 10 сентября г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм - наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.*

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Внесение в кассуНеизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Такие требования содержат указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. Методические указания. утвержденные приказом Минфина России от 15 декабря г. № 173н .*

Такой порядок установлен Инструкцией к плану счетов (счет 71 ).

действительный государственный советник РФ 3-го класса

3. Рекомендация: Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:*

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т-49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта г. № 3210-У.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

4. Ситуация: как действовать, если в командировку отправлены несколько человек. Аванс выдан одному сотруднику.

Авансовый отчет можно оформить на одного человека. А вот командировочное удостоверение и служебное задание должны быть выписаны на каждого сотрудника.

Объясняется это следующим.

По смыслу формы служебного задания и командировочного удостоверения носят индивидуальный характер. Поэтому их нужно оформить на каждого сотрудника. К тому же типовые формы этих документов (ф. Т-10а и ф. Т-10 ) могут быть заполнены только на одного человека.

Кроме того, командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем. Оно вручается сотруднику и находится у него в течение всего срока командировки. Такой порядок прописан в пункте 7 постановления Правительства РФ от 13 октября 2008 г. № 749. Следовательно, у каждого сотрудника должно быть одно удостоверение.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .*

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, ведомость на выдачу суточных, а также командировочные удостоверения и служебные задания всех командированных (п. 6.3 указания Банка России от 11 марта г. № 3210-У ).

действительный государственный советник РФ 3-го класса

5. Статья: Два особых заявления для выдачи подотчетных директору и работникам

С 1 июня упростились правила составления заявления на выдачу денег под отчет. Теперь бухгалтер или сам подотчетный сотрудник может записать сумму и срок, на который надо выдать деньги. Руководителю достаточно поставить в заявлении свою визу (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У ). Поэтому для удобства работы мы подготовили два заявления. Одно - для всех работников (см. образец 1), другое - для директора (см. образец 2).*

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.*

Журнал «Учет. Налоги. Право» № 26, Июль Следующие бланки:23 декабря 2016 года