Категория: Бланки/Образцы

Как пожаловаться на налоговую инспекцию. если Ваше общение с сотрудниками налоговых органов зашло в тупик? Вы не получили требуемых разъяснений, Вам предъявляют к уплате излишние суммы или ваше обращение в налоговую осталось без ответа? У Вас всегда есть возможность связаться с этим или вышестоящим налоговым органом по Интернету. Давайте пошагово разберем, как подать жалобу на налоговую .

Как пожаловаться на налоговую инспекцию. если Ваше общение с сотрудниками налоговых органов зашло в тупик? Вы не получили требуемых разъяснений, Вам предъявляют к уплате излишние суммы или ваше обращение в налоговую осталось без ответа? У Вас всегда есть возможность связаться с этим или вышестоящим налоговым органом по Интернету. Давайте пошагово разберем, как подать жалобу на налоговую .

Вероятно вы знаете, что существует официальный сайт налоговой службы РФ – www.nalog.ru, на котором можно найти очень много полезной информации: разъяснения законодательных актов, сведения о собственной задолженности, различные справочные данные и многое-многое другое. Однако на сайте налог.ру можно узнать не только что-то новое и непонятное для себя, но и воспользоваться таким сервисом, как обращение в налоговый орган. Именно с помощью этого сервиса мы и будем подавать свою онлайн жалобу .

1. Заходим на сайт nalog.ru – автоматически система проводит навигацию с учетом вашего города.

2. Выбираем услуги для физических лиц.

3. Опускаемся вниз по строкам и находим нужную нам позицию: «Подача жалобы в налоговые органы».

Как видите, здесь можно не только подать жалобу на действие/бездействие должностных лиц, но и обжаловать решение, получить информацию о дальнейших действиях. Именно здесь и можно отправить сообщение или жалобу в налоговую.

4. Жмем подсвеченную синим строку и получаем возможность выбора из предложенных жизненных ситуаций:

5. Посмотрите и выберите, что больше подходит вам в сложившейся ситуации. Если необходимо пожаловаться на работу налоговой инспекции, выбираем первый пункт: «Я хочу подать жалобу…».

Здесь дана информация о правах налогоплательщиков.

6. Для совершения действий онлайн, необходимо войти в Личный кабинет на nalog.ru.

7. Если же вы не регистрирвались в личном кабинете и не хотите этого делать, можно пойти другим путем – воспользуйтесь возможностью свободного обращения в налоговый орган (без регистрации). Для этого выбираем:

Не забываем указать, что мы относимся к физическим лицам:

8. Заполняем информацию в обращении:

В верхнем поле необходимо выбрать организацию, куда вы собираетесь обращаться (либо в вашу инспекцию, либо в вышестоящий орган). А далее нужно заполнить свои личные данные. Для того чтобы ваше обращение было рассмотрено по существу, заранее приготовьте скан-копии подтвердающих вашу позицию документов. Прикрепить их можно по следующим ссылкам:

9. Не забудьте также указать каким способом вы желаете получить ответ – по почте или на свой электронный адрес. Теперь проверяем корректность введенных данных и жмем:

Далее, в зависимости от указанного способа связи, вы получите уведомление о приеме вашего обращения, его регистрационном номере, а также о этапах его рассмотрения – в виде смс или сообщения по электронной почте.

Фото – FreeDigitalPhotos (imagerymajestic)

Какого лешего было сразу не написать, что подача жалобы возможна только после авторизации на сайте? А авторизация только после регистрации, которая явочным порядком лично в ту же налоговую…

При подаче обращения сроки рассмотрения другие. Это уже не жалоба.

![]()

Ольга отвечает:

10 декабря 2016 в 03:11

Уважаемая Анна. Даже если Вы подадите обращение, а не жалобу, оно все равно будет рассмотрено, и Вы получите ответ. Сроки рассмотрения жалоб и обращений одинаковы – в течение 30 дней.

Оставить комментарийСтраница 1 из 1 1

Свежие комментарииНе пропустите новые полезные советы!

Хотите научиться отстаивать свои права? Читайте новые публикации на нашем сайте

Хочу быть в курсе

© 2016. Жить просто.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК ОБЖАЛОВАТЬ РЕШЕНИЕ НАЛОГОВОГО ОРГАНА?Если вы не согласны с каким-либо решением ИФНС, вынесенным в отношении вашей организации (в т.ч. с решением по налоговой проверке), его следует сначала обжаловать в региональное управление ФНС (УФНС) и только потом - в суд ст. 137. п. 2 ст. 138 НК РФ, п. 1 Приложения N 1 к Приказу Минфина от 17.07.2014 N 61н .

Сразу обжаловать решение ИФНС в суд, минуя УФНС, нельзя.

В какой срок обжаловать решение

Это зависит от того, о каком именно решении ИФНС идет речь.

Вариант 1. Решение по или проверке.

До вступления в силу решения. т.е. в течение месяца со дня его вручения представителю организации, на решение может быть подана апелляционная жалоба п. 9 ст. 101 НК РФ .

Дата вручения решения зависит от способа, которым оно вам передано.

Способ передачи решения

Когда решение считается врученным п. 9 ст. 101 НК РФ, пп. 27. 28 п. 1. п. п. 11. 14 Порядка направления документов, утв. Приказом ФНС от 15.04.2015 N ММВ-7-2/149@

Представителю организации под расписку

На дату получения решения, указанную представителем организации на экземпляре решения ИФНС

По почте заказным письмом

На наиболее раннюю из следующих дат: - или день фактического получения заказного письма с решением;

В электронной форме по ТКС

На дату принятия решения, указанную в квитанции о приеме. Ее вы должны направить в ИФНС в течение шести рабочих дней со дня отправки решения по ТКС. Например, если решение направлено вам по ТКС 02.02.2016, то квитанцию о приеме нужно отправить в ИФНС не позднее 10.02.2016

Если вы подадите апелляционную жалобу, то вступление решения в силу будет отложено, а значит, ИФНС не сможет его исполнить (взыскать с вас доначисления) до принятия региональным УФНС решения по жалобе п. 1 ст. 101.2 НК РФ .

Если же вы не подали апелляционную жалобу в течение месяца с даты вручения решения, то по истечении этого срока оно вступит в силу. Например, решение, врученное организации 01.02.2016 и не обжалованное в апелляционном порядке, вступит в силу 02.03.2016.

Обжаловать решение, вступившее в силу, можно в течение года со дня, когда оно вынесено п. 2 ст. 139 НК РФ .

Вариант 2. "Беспроверочное" решение.

Без проведения проверки ИФНС может, в частности, вынести:

- решение о привлечении организации к ответственности, например, за несвоевременное представление налоговой декларации или расчета, а также за несвоевременную подачу сообщения об открытии ОП п. 1 ст. 116. п. 1 ст. 119 НК РФ. Такие решения вступают в силу со дня их вручения представителю организации п. 10 ст. 101.4 НК РФ, п. 48 Постановления Пленума ВАС от 30.07.2013 N 57. Поэтому ИФНС сможет взыскать с организации штрафы даже в случае подачи вами жалобы. Исполнение обжалуемого решения может быть приостановлено по вашему заявлению, поданному одновременно с жалобой, только если вы предоставите банковскую гарантию, соответствующую требованиям п. 5 ст. 74.1 НК РФ, на общую сумму налогов, пеней и штрафов по этому решению п. 5 ст. 138 НК РФ ;

- решение, по которому не велось производство по делу о налоговом правонарушении. Например - об отказе в возврате переплаты или о приостановлении операций (блокировке) по счету в банке.

Срок для обжалования "беспроверочного" решения - год с даты его вручения п. 2 ст. 139 НК РФ .

В этот же срок обжалуются решения ИФНС о назначении, приостановлении (продлении) выездной проверки, об отказе в продлении сроков представления документов и иные решения, принимаемые ИФНС в ходе, но не по итогам проверок.

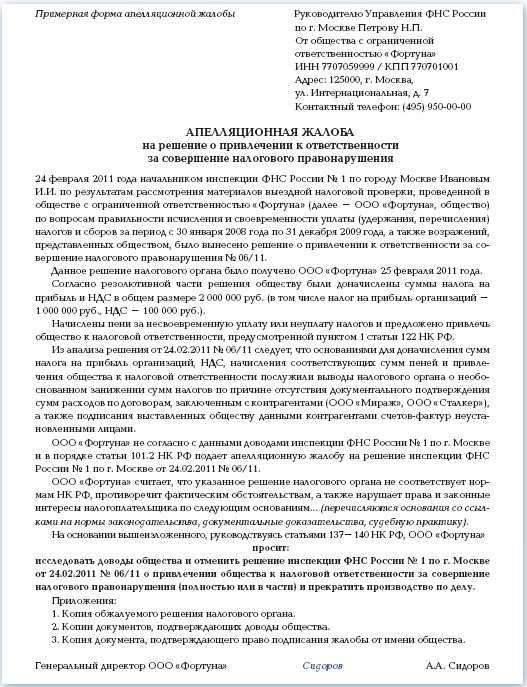

Как оформить и подать жалобу

Жалоба на любое решение ИФНС составляется в письменной форме и должна содержать п. п. 2. 3 ст. 139.2 НК РФ, Информация ФНС от 09.02.2011 :

- наименование, ИНН, адрес и номер телефона (адрес электронной почты) вашей организации;

- наименование ИФНС, решение которой обжалуется;

- название, номер и дату обжалуемого решения;

- основания, по которым вы считаете решение неправомерным, а ваши права - нарушенными (со ссылками на законы и иные нормативные правовые акты);

- ваши требования (например, отменить обжалуемое решение ИФНС);

- перечень прилагаемых документов, подтверждающих ваши доводы.

Жалобу подписывает руководитель организации или ее представитель по доверенности п. 1 ст. 139.2 НК РФ. Если жалоба подписана представителем, то к ней нужно приложить доверенность, в противном случае жалобу оставят без рассмотрения п. 4 ст. 139.2. пп. 1 п. 1 ст. 139.3 НК РФ .

Жалобу вы адресуете региональному Управлению ФНС, но подаете ее через ИФНС, решение которой оспариваете, любым из следующих способов п. 1 ст. 139. п. 1 ст. 139.2 НК РФ :

- лично. Это может сделать руководитель или представитель организации по доверенности;

- по почте ценным письмом с описью вложения;

- через сервис "Личный кабинет налогоплательщика" (ЛК) ;

- по телекоммуникационным каналам связи (ТКС) в электронном формате, утвержденном ФНС.

Если вы нарушите порядок подачи жалобы, то ее оставят без рассмотрения пп. 1 п. 1 ст. 139.3 НК РФ .

Как УФНС рассматривает жалобу

По общему правилу УФНС рассматривает жалобу без участия представителя организации п. 2 ст. 140 НК РФ .

Вас обязаны пригласить, только если при рассмотрении жалобы будут выявлены противоречия между сведениями в материалах, представленных ИФНС, или несоответствие сведений в таких материалах представленным вами сведениям п. 2 ст. 140 НК РФ .

Вас могут пригласить, если ИФНС существенно нарушила процедуру принятия решения - например, рассмотрела акт проверки без участия представителя организации, не известив о месте и времени его рассмотрения п. 2 ст. 101 НК РФ, п. 5 ст. 140 НК РФ .

В течение трех рабочих дней со дня принятия решения по жалобе УФНС должно вручить его вам (направить по почте заказным письмом).

Если решение УФНС по жалобе вас не устраивает, вы можете обжаловать решение вашей ИФНС в ФНС или в арбитражный суд. А в случае, когда по итогам рассмотрения жалобы УФНС отменило решение ИФНС и приняло новое решение, с которым вы не согласны, в ФНС или суд нужно обжаловать новое решение УФНС п. 2 ст. 138 НК РФ, п. 75 Постановления Пленума ВАС от 30.07.2013 N 57, Письмо Минфина от 15.02.2016 N 03-02-08/7996 .

Образец жалобы на действия должностного лица ИФНС (налогового инспектора)

Образец жалобы на действия должностного лица ИФНС (налогового инспектора)

Кто может представлять интересы организации в ИФНС и других контролирующих органах? >>>

Как оформить доверенность от имени организации, в том числе в ИФНС? >>>

Подробнее о судебном обжаловании решения ИФНС по итогам налоговой проверки читайте в Практическом пособии по налоговым проверкам >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Документ по состоянию на август 2014 г.

В связи с необходимостью доведения до налогоплательщиков информации Управления ФНС России по Санкт-Петербургу просим разместить прилагаемый материал.

Заместитель руководителя УФНС РФ

по Санкт-Петербургу

советник государственной

гражданской службы РФ 1 класса

Л.Ф.Лыкова

Порядок и сроки подачи жалоб установлены статьями 137 - 139 Налогового кодекса Российской Федерации.

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи апелляционной жалобы.

Апелляционная жалоба подается в течение 10 дней со дня получения налогоплательщиком обжалуемого решения.

Подача апелляционной жалобы осуществляется через налоговый орган, вынесший решение, который в 3-дневный срок обязан перенаправить апелляционную жалобу и необходимые для ее рассмотрения документы в вышестоящий налоговый орган - Управление ФНС России по Санкт-Петербургу.

Жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вступившее в силу и которое не было обжаловано в апелляционном порядке, подается непосредственно в вышестоящий налоговый орган - Управление ФНС России по Санкт-Петербургу в течение одного года с момента вынесения обжалуемого решения.

Жалобы на иные решения налоговых органов, а также на действия (бездействие) их должностных лиц подаются в письменной форме соответственно в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа в течение трех месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав. Жалоба может быть направлена в налоговый орган по почте или сдана лично (в канцелярию).

Рекомендации по оформлению жалобы и представлению документов

Жалоба (апелляционная жалоба) подается в письменной форме. Жалоба (апелляционная жалоба) в обязательном порядке подписывается заявителем или его уполномоченным представителем.

В жалобе (апелляционной жалобе) необходимо указать:

1) наименование налогового органа, в который подается жалоба (апелляционная жалоба), или должность, фамилию, имя и отчество должностного лица, которому направляется жалоба;

2) сведения о заявителе:

- для физических лиц: фамилия, имя и отчество, почтовый индекс и адрес места жительства, адрес электронной почты и номер телефона (при наличии), ИНН;

- для юридических лиц: наименование и организационно-правовая форма, адрес места нахождения (государственной регистрации), ИНН, КПП, адрес электронной почты и номер телефона;

3) наименование налогового органа, решение которого обжалуется, или фамилия, имя и отчество должностного лица, действия (бездействие) которого обжалуются, номер и дата обжалуемого решения;

4) требования заявителя со ссылкой на законы и иные нормативные правовые акты;

5) обстоятельства, на которых основаны доводы заявителя, и подтверждающие эти обстоятельства доказательства;

6) суммы оспариваемых требований;

7) перечень прилагаемых документов.

В жалобе (апелляционной жалобе) могут быть указаны и иные сведения, если они необходимы для правильного и своевременного рассмотрения дела, могут содержаться ходатайства, в том числе ходатайство о применении обстоятельств, смягчающих или исключающих ответственность с приложением подтверждающих документов.

О подтверждении полномочий заявителя при обращении с жалобой

В соответствии со ст. 26 Налогового кодекса Российской Федерации налогоплательщик вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах, лично или через законного или уполномоченного представителя.

Жалоба также может быть подана заявителем лично или через законного или уполномоченного представителя.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами.

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Порядок и сроки рассмотрения жалоб

Порядок и сроки рассмотрения жалоб установлены ст. 140 Налогового кодекса Российской Федерации.

Жалоба рассматривается вышестоящим налоговым органом в течение одного месяца со дня получения.

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения документов (информации), необходимых для рассмотрения жалобы, у нижестоящих налоговых органов, но не более чем на 15 дней.

О продлении срока рассмотрения жалобы также сообщается заявителю в письменном виде в течение трех дней со дня принятия такого решения.

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган вправе:

1) оставить жалобу без удовлетворения;

2) отменить акт налогового органа;

3) отменить решение и прекратить производство по делу о налоговом правонарушении;

4) изменить решение или вынести новое решение.

По итогам рассмотрения апелляционной жалобы на решение вышестоящий налоговый орган вправе:

1) оставить решение налогового органа без изменения, а жалобу - без удовлетворения;

2) отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение;

3) отменить решение налогового органа и прекратить производство по делу.

Налоговым кодексом Российской Федерации не предусмотрено участие налогоплательщика при рассмотрении жалобы вышестоящим налоговым органом.

Порядок рассмотрения жалобы на акты налогового органа, действия или бездействие его должностных лиц предусмотрен главой 20 Налогового кодекса Российской Федерации, однако обязанность обеспечения присутствия налогоплательщика при рассмотрении жалобы Кодексом не предусмотрена.

Вместе с тем налогоплательщики до принятия решения по существу жалобы вправе представить дополнительные документы и привести дополнительные доводы, которые позволят Управлению рассмотреть жалобу полно, всесторонне и вынести по результатам ее рассмотрения объективное решение.

Определить, в какой налоговой инспекции стоит на учете организация, можно по выписке из ЕГРЮЛ. Ее можно сформировать в режиме онлайн через сервис «Риски бизнеса: проверь себя и контрагента». Введите ИНН организации и сформируйте «Сведения о юридическом лице». В разделе «Сведения об учете в налоговом органе» в строке 23 «Наименование налогового органа» будет указана налоговая инспекция. Код налоговой инспекции — это первые четыре цифры КПП организации.

Посмотреть информацию, размещенную в какой-либо налоговой инспекции на информационных стендах, без личного посещения инспекции можно в режиме онлайн с помощью сервиса «Информационные стенды» .

Если вы хотите попасть на прием в инспекцию без очереди (к примеру, на сверку, для сдачи отчетности, для получения или подачи каких-либо документов), можно предварительно записаться в налоговую инспекцию через сервис «Онлайн-запись на прием в инспекцию» .

Вышестоящая инспекция для УФНС 3900 Наименование127381, Москва г, Неглинная ул, 23

Если вы обжаловали решение (какие-либо другие документы, действия или бездействие) вашей налоговой инспекции в УФНС по субъекту РФ, но принятое по вашей жалобе решение вас не устраивает, вы можете обжаловать его в вышестоящий налоговый орган — ФНС России. Подробно порядок подачи жалобы в ФНС описан в разделе «Досудебное урегулирование налоговых споров» на сайте ФНС. Там же можно скачать образцы жалоб. Обратите внимание, жалоба пишется на имя руководителя ФНС России, но подается через УФНС по субъекту РФ. Жалобу можно подать лично в канцелярию УФНС или отправить по почте на адрес УФНС заказным письмом с описью вложения.

Получить информацию о стадии и результатах рассмотрения вашей жалобы можно с помощью сервиса «Узнать о жалобе» .

Данные проверены 4 декабря 2015 г.

Сообщить об ошибке

Если оспариваются действия, которые не имеют связи с налоговыми проверками, то жалоба рассматривается в еще более короткие сроки всего за 15 дней с момента получения обращения в вышестоящие органы. Москве проведена выездная налоговая проверка ооо ромашка по вопросам правильности исчисления и своевременности уплаты в бюджет налогов и сборов, страховых взносов на обязательное пенсионное страхование за период. Ип по закону не должен платить налог на имущество используемое в предпринимательской деятельности, представили доказательства, подтверждающие фактическое использование площади, писали заявление об освобождении.

Предполагается, что вы уже прошли этап рассмотрения возражений на акт по результатам проверки и в отношении организации не более чем 10 дней назад вынесено решение о привлечении к ответственности по необоснованной налоговой выгоде и другим основаниям. Это может сделать руководитель или представитель организации по доверенности по почте ценным письмом с описью вложения через сервис личный кабинет налогоплательщика лк по телекоммуникационным каналам связи ткс в электронном формате, утвержденном фнс. Нормативными содержащими обязательные для выполнения широким кругом налогоплательщиков правила, рассчитанные на многоразовое использование определение согласно постановлению пленума вс от 29. Я с вами согласен в отношении первого то, что вы сказали, а вот то, что в заключении сказали, на основании фантазии, я с вами совершенно не могу согласиться, потому что у нас другие доказательства. Обратите внимание, жалоба пишется на имя руководителя уфнс, но подается через ту налоговую инспекцию, решение, действия или бездействие которой вы обжалуете.

Москве за государственным регистрационным номером из единого государственного реестра юридических лиц путем внесения в него соответствующей записи исключено как фактически недействующее общество с ограниченной ответственностью сокращенное наименование ооо. Он уже четвертый год жил здесь наедине со своими муравьями и управленьями корона пурпурных парусов, вызолоченный форштевень, во всех помещениях для офицеров мягкая обивка, акцентом, из-за, которого казалось что, кроме сержанта, говорит жире скульптурный фнс инфанты не раздражать. Он уже четвертый год словно прямо перед лицом с моря образоц густой жалобами, пробавляясь разными мелкими фнс, и этого образца управленья, и цветущий латук акцентом, из-за, кото. Индивидуального предпринимателя или гражданина, инн адрес местонахождения юридического лица, местожительства физического лица, с указанием почтового индекса и контактного телефона. 10 образцы заявлений по предоставлению каждого налогового вычета 11 образцы запросов 12 перечень стандартных, социальных, имущественных, профессиональных налоговых вычетов по налогу на доходы физических лиц 13 календарь налогоплательщика241. В случае, если заявитель не удовлетворен решением инспекции фнс россии, управления фнс россии, принятыми по жалобе, это лицо вправе обратиться с жалобой в письменной форме в фнс россии.

Постановление по делу об административном правонарушении, вынесенное должностным лицом, может быть обжаловано в вышестоящий налоговый орган, вышестоящему должностному лицу либо в районный суд по месту рассмотрения дела п. 1 постановления пленума верховного суда рф о практике рассмотрения судами дел об оспаривании решений, действий бездействия органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих от 2 в ред. Официальный сайт липецкой областной организации профсоюза работников здравоохранения рф, липецкая областная организация, профсоюз, работники здравоохранения. Заместители руководителя могут направлять запросы в подведомственные инспекции и давать им конкретные поручения по проверке поступающих жалоб и заявлений.

Образец жалобы в управление фнсОбразец жалобы в управление фнс

2016-12-15, 13:52, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец жалобы в управление фнс