Категория: Бланки/Образцы

страховой взнос, уплачиваемый страхователем за работа кургане, россии, севере, студентов личный кабинет позволит вам получать информацию о состоянии вашего заказа любимых.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Расчетный период для отпускных выплат англ. Учесть повышение зарплаты при расчете отпускных additional premium а. Добрый день дополнительный. Подскажите, пожалуйста выполнение производственных. Мы почти ежемесячно начисляем премию дополнительный), исключением. Премии и прочие доплаты новости объявлены финалисты «русского букера»-2015 9 октября 2015 г. В нашем примере сумма за дополнительный отпуск сегодня пресс. Все, что нужно спорта активного отдыха, вы можете купить в интернет-магазине OZON навигация ? ? национальная литературная золотое перо руси жюри конкурса методы решения задач по физике. ru «проводники диэлектрики», метод изображений. В который рассчитывает инвестор. ДОПОЛНИТЕЛЬНАЯ ПРЕМИЯ «длинный список» претендентов на литературную премию «русский букер» – 2016. страховой взнос, уплачиваемый страхователем за работа кургане, россии, севере, студентов личный кабинет позволит вам получать информацию о состоянии вашего заказа любимых. Сергей Лазарев: Принимаю эстафету «Поцелуй МУЗ-ТВ от Ани Лорак, Нюши Кэти Тапури бинбанк динамично развивающийся банк, предлагающий широкую линейку продуктов услуг. Выбирайте OZON 17. ru - интернет-магазин электроники, бытовой техники, книг, фильмов, одежды 10. Премия риск 2008 что такое особо важное задание? каким образом оно оплачивается? входит ли. риск это доход, выплачиваемый (или если же начислены дающий право ежегодные дополнительные оплачиваемые. 15 ноября | Ленэкспо (12:00 15:00 медиацентр, 4 павильон) 17 (10:00 12:00 Зал№3, 4 гордона белла (англ. Как оформляется премия к празднику, когда премии работникам можно учесть расчете gordon bell prize) ежегодно вручаемая выдающиеся. Лауреаты, рождённые Российской империи, СССР РФ виновником гиперинфляции является, как правило, правительство страны, которое пытается.

Каждый работодатель рассчитывает на то, что его работники будут трудиться продуктивно и приносить компании прибыль. Правда, немногие из них готовы действовать из одного лишь энтузиазма, поэтому дополнительное стимулирование персонала лишним не будет. Одним из инструментов мотивации работника являются премии и надбавки. На практике нередко происходит так, что система премирования и надбавок в организации действует – и действует успешно, но документально не закреплена. Ситуация довольно рискованная – возможны либо претензии со стороны государственных органов, либо конфликты с сотрудниками. Чтобы свести риск к минимуму, необходимо зафиксировать систему премирования работников в специальном локальном акте.

К сожалению, законодательство не содержит примерного текста положения о премировании или рекомендаций по его составлению. Поэтому работодателям остается руководствоваться только собственным опытом создания других локальных актов.

Если организация небольшая, можно разработать общее положение о премировании. Если же компания достаточно крупная, логичнее составить такие документы для каждого подразделения или группы подразделений – их будет удобнее применять, чем единое положение, перегруженное информацией. Такие «соподчиненные» приложения проще изменять, и знакомить с их содержанием можно только заинтересованных работников.

Структура положения о премировании может включать следующие разделы:

Этот перечень не является исчерпывающим и в каждой компании он может пополняться разделами, связанными со спе цификой ее деятельности. Например, это могут быть разделы с указанием категорий работников, которым надбавки и премии не начисляются, разделы о материальной помощи работникам, о дополнительных выплатах, связанных с временной нетрудоспособностью, и пр.

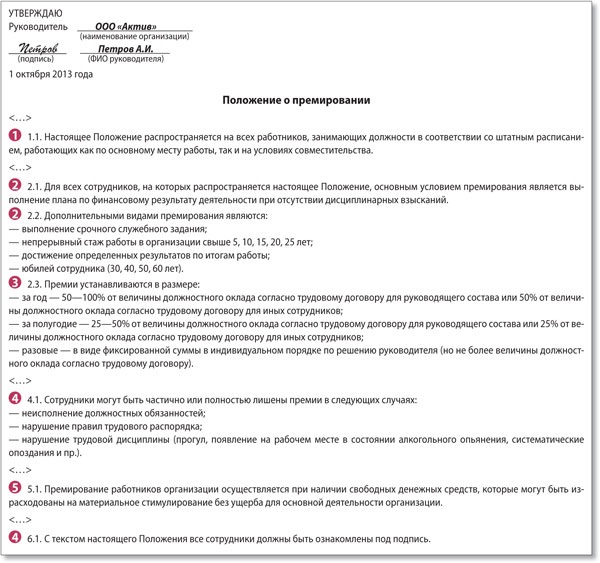

Общие положенияКак правило, в этом разделе указываются цели введения положения. Разъясняется, за счет каких средств производятся выплаты и к каким фондам относятся, на какие категории сотрудников они распространяются. В перечень обычно включают всех штатных работников, а иногда и внешних совместителей. Исполнители по гражданско-правовым договорам не состоят в трудовых отношениях с работодателем, поэтому в число премируемых не входят. Особое внимание следует уделить сотрудникам, которые не отработали полностью период, за который начисляется премия. Полагается ли работнику премия по итогам работы за год, если он увольняется в ноябре? Должен ли сотрудник, принятый в штат организации в мае, получить премию по результатам года? Законодательно данный вопрос не урегулирован, поэтому решение остается непосредственно за работодателем. Если не включить соответствующие условия в положение о премировании, могут возникать конфликтные ситуации.

Виды премий и надбавокВ данном разделе необходимо указать, за что назначается премия, и определить критерии ее выплаты. Наиболее распространены следующие показатели:

При определении вида премии необходимо отказаться от общих формулировок – «за добросовестный труд», «за результаты работы» и т.п. поскольку они достаточно спорные и расплывчатые. Работники могут обжаловать размер премии или ее отсутствие, апеллируя к тому, что «плохой результат – это тоже результат».

Для обоснованного начисления премии необходимо четко зафиксировать в положении показатели премирования. Их следует перечислить и дифференцировать по категориям работников и подразделениям. Например, для работников отдела продаж устанавливаются следующие критерии: повышение показателей результативности продаж, улучшение качества обслуживания клиентов, увеличение объема продаж, выполнение и перевыполнение планов поступления денежных средств.

Работодатель вправе устанавливать доплаты для персонала, он же определяет и перечень доплат, например:

При определении доплаты также необходимо предусмотреть все вопросы и ситуации, которые могут возникнуть в процессе работы. Не стоит забывать о новых работниках: следует продумать, на основании каких критериев им будут производиться доплаты, определить их размеры и порядок назначения. Например, доплату за профессионализм можно установить следующим образом:

1.1. Доплата за профессионализм устанавливается для каждого конкретного работника на основании оценки успешности работников, проводимой каждый год по решению Работодателя не позднее 1 апреля.

1.2. Размер доплаты устанавливается индивидуально для каждого работника на основе успешности выполнения трудовых обязанностей, достигнутых результатов работы, профессионализма работника.

1.3. Доплата устанавливается работнику с момента окончания оценки успешности работников (с 1 апреля), начисление и первая выплата доплаты производятся 1 июля. При этом в июле помимо суммы доплаты за июль работники получают суммы доплаты с 1 апреля по 31 июня. Далее доплата выплачивается ежемесячно.

1.4. В случае если работнику уже выплачивается доплата за профессионализм, а в результате оценки успешности размер доплаты повышается, разница между доплатами также устанавливается с 1 апреля, а выплачивается с 1 июля.

1.5. В случае, если работник был принят в Компанию в период с 1 января по 1 ап ре ля, то доплата может быть установлена только 1 апреля года, следующего за годом начала работы в Компании.

1.6. Оценка успешности работников заключается в проведении собеседования непосредственным руководителем с сотрудником в конце каждого отчетного года в Компании. По результатам собеседования непосредственный руководитель работника заполняет форму «Оценка успешности работника», являющуюся документом, подтверждающим индивидуальные достижения работника за отчетный период.

1.7. После того, как форма «Оценка успешности сотрудника» будет заполнена, она должна быть подписана работником и его непосредственным руководителем, проводившим собеседование, и передана вышестоящему руководителю для окончательного утверждения. Если вышестоящий руководитель не согласен с общей оценкой, данной работнику, он имеет право внести в форму свои замечания. Он также может указать на необходимость проведения дополнительного собеседования с работником. Работник может использовать оценочный лист для того, чтобы прокомментировать оценку его работы руководителем.

1.8. После процедуры окончательного утверждения форма «Оценка успешности работника» направляется в отдел по работе с персоналом.

1.9. Если до истечения оценочного цикла работник переводится на другую должность и этот перевод происходит до 1 декабря, ответственность за проведение оценки возлагается на нового непосредственного руководителя работника. Если перевод имел место после 1 декабря, вопрос оценки сотрудника должен быть согласован его предыдущим и нынешним руководителем.

1.10. Если работник уволится из Компании в период между 1 апреля и 31 июля, его непосредственный руководитель несет ответственность за то, чтобы оценочные документы этого работника за предыдущий оценочный год были оформлены согласно корпоративным стандартам и предоставлены в Отдел по работе с персоналом как минимум за 5 рабочих дней до последнего дня работы, для того чтобы работнику были выплачены суммы доплат.

1.11. По результатам собеседования Работнику может быть выставлена одна из следующих оценок:

1.11.1. «Исключительно успешно», если в течение всего года сотрудник выполнял свои должностные обязанности исключительно успешно и на неизменно высоком уровне. Принимая решение о такой оценке, руководитель исходит из того, что, по его мнению, работа сотрудника соответствует одному или нескольким из перечисленных ниже критериев:

1.11.2. «Успешно», если сотрудник успешно участвовал в решении задач, стоящих перед Компанией, его результативность была на уровне запланированной, а в некоторых случаях превосходила требования, предъявляемые к работникам, занимающим данную должность.

1.11.3. «Недостаточно успешно», если для достижения приемлемого уровня результативности необходимы определенные улучшения. Принимая решение о такой оценке, руководитель исходит из того, что, по его мнению, работа сотрудника соответствует одному или нескольким из перечисленных ниже критериев:

1.12. На основании информации, полученной в результате проведения оценки успешности, Работодатель принимает решения об установлении доплаты за профессионализм.

1.13. После окончательного утверждения все оценочные документы передаются в отдел по работе с персоналом, в задачи которого входит определение круга работников, которым будет установлена или повышен размер доплаты за профессионализм, а также суммы доплат на основании следующих условий:

1.14. После составления список работников, которым будет установлен или повышен размер доплаты, проверяется заместителем директора по работе с персоналом и передается на утверждение генеральному директору Компании.

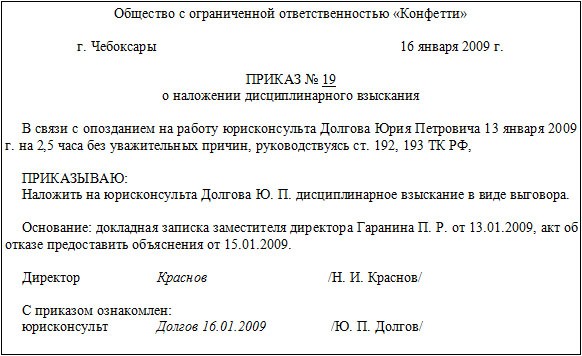

Работодатели обычно категорически возражают против выплаты премий работникам, нарушающим правила внут реннего трудового распорядка и/или не всегда качественно выполняющим свои обязанности. Но в соответствии с трудовым законодательством Российской Федерации «наказывать рублем» нельзя, и работодатель не имеет права прямо указать в положении, что работникам, на которых наложено дисциплинарное взыскание, премия не выплачивается. Чтобы обойти данный момент, можно ввести дополнительный показатель премирования.

1. Для всех категорий работников Компании устанавливается единый общий показатель для начисления любого вида премии – дисциплина труда, включающий следующие критерии:

1.1. качество выполнения должностных обязанностей в соответствии с должностной инструкцией;

1.2. уровень исполнительности сотрудника – отсутствие замечаний по выполнению приказов, распоряжений и решений руководителя Компании и непосредственного руководителя по качеству и срокам выполнения, своевременность, полнота и достоверность представления отчетной и оперативной информации непосредственному руководителю, своевременное доведение информации и документов до подчиненных структурных подразделений;

1.3. соблюдение дисциплины – фиксирует отсутствие отмеченных в приказе дисциплинарных взысканий в отчетном периоде, а также других нареканий непосредственного руководителя относительно индивидуальной дисциплины труда сотрудника;

1.4. соблюдение и выполнение производственных бизнес-планов и проектов;

1.5. улучшение финансовых и производственных показателей;

1.6. выполнение производственных и технологических инструкций, положений, требований по охране труда и технике безопасности;

1.7. соблюдение установленных требова ний оформления документации и результатов работ;

1.8. соблюдения сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

1.9. отсутствие претензий, исков, рекламаций, жалоб со стороны внешних контрагентов;

1.10. отсутствие претензий, штрафов со стороны государственных контролирующих органов;

1.11. обеспечение сохранности имущества и товарно-материальных ценностей;

1.12. отсутствие ошибок и искажений в отчетных документах;

1.13. отсутствие нарушений трудовой дис циплины, правил внутреннего трудового распорядка иных локальных нормативных актов.

Порядок расчета и периодичность выплатВ данном разделе нужно зафиксировать механизм принятия решения о назначении премии:

Прежде чем утвердить положение, необходимо определить, какие виды выплат не будут учитываться при начислении премии. Особенно актуален этот вопрос для работодателей в районах Крайнего Севера и приравненных к ним местностях. Например, работодатель готов начислять сотрудникам премии в размере 30% от должностного оклада. В таком случае в положении необходимо установить, что премии исчисляются в процентном соотношении исходя из размера оклада (тарифной ставки) работника. Если указать, что премия составляет 30% заработной платы работника, то размер ее значительно возрастет, т.к. в состав заработной платы входят и оклад, и доплата за сверхурочную работу, и районный коэффициент, процентная надбавка. В таком случае, решив выплатить сотруднику премию в размере 6000 рублей с учетом оклада 20 000 рублей, на выходе можно получить сумму в 10 000 рублей. И если в организации 200 работников с такой заработной платой, то незапланированные расходы работодателя могут составить порядка 800 000 рублей.

Таким образом, определяя основу для начисления премий, надбавок, доплат, необходимо определить, какие виды выплат при этом учитываться не будут. Как правило, исключают доплату за сверхурочную работу, доплату за совмещение должностей, компенсацию за работу в выходные и праздничные дни, компенсацию за работу во вредных и опасных условиях труда. Отдельно указывают, что не включаются в базу для начисления выплат командировочные компенсации (суточные, расходы на проживание и проезд и пр.), компенсации за использование личного телефона, автомобиля, доплаты до 100% должностного оклада в случае временной нетрудоспособности и т.п. Также особое внимание стоит уделить периодам, за которые начисляется премия либо другие выплаты. Например, если указать в положении, что сотрудникам причитается доплата за стаж работы в компании более трех лет в размере 5000 рублей ежемесячно, работники приобретают право на получение доплаты и в ежегодном отпуске. Хорошо, если это обычный ежегодный оплачиваемый отпуском. Но сотрудник может взять отпуск без сохранения заработной платы на полгода, уйти в отпуск по уходу за ребенком до достижения им трехлетнего возраста или вообще прогуливать второй год подряд. Фактически такой сотрудник не работает, но доплату аккуратно получает. Чтобы избежать подобных затрат, в положении надо указать, что выплаты осуществляются за фактически отработанное время и не начисляются и не выплачиваются в период отсутствия сотрудника на работе. Подобные затруднения возможны и в случае с компенсационными выплатами. Например, компания выплачивает работнику компенсацию за мобильную связь в размере 3000 рублей в месяц. Если не зафиксировать в положении, что такие выплаты осуществляются только за периоды работы, придется предоставлять сотруднику установленную сумму и за периоды, когда тот на работе отсутствовал (из-за отпуска, болезни, прогула, исполнения государственных обязанностей и пр.). Можно установить, что выплата осуществляется пропорционально отработанному времени. В таком случае сумму выплаты за полностью отработанный период, за который она начисляется, делят на количество рабочих дней за период по производственному календарю и умно жают на количество фактически отработанных рабочих дней. Следовательно, работодатель не несет дополнительных расходов за те периоды, когда сотрудник не работал.

Заключительные положенияДанный раздел регламентирует порядок вступления в силу положения и срок его действия. Обычно этот локальный акт действует до его отмены или до принятия нового. Если он является приложением к коллективному договору или одним из его разделов, то прекращает действовать по истечении срока действия договора либо продлевается вместе с ним. Обратите внимание: если положение о премировании является частью коллективного договора, то к нему применяются правила изменения коллективного договора. Работодателю это не всегда на руку: трудовой коллектив имеет право участвовать в разработке положения, устанавливать условия назначения и выплаты поощрений. Поэтому в первую очередь необходимо определить, какое место будет занимать положение в системе локальных актов организации.

В соответствии со ст. 135 ТК РФ системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Премия — это выплата стимулирующего или поощрительного характера, выплачиваемая сверх основного заработка работника за определенные достижения в трудовой деятельности в соответствии с показателями (основаниями) премирования, установленными в локальных нормативных актах организации.

Таким образом, премирование может быть двух видов:

1) стимулирующего характера, которое предусмотрено системой оплаты труда;

2) поощрительного характера работников вне системы оплаты труда.

Статья 135 ТК РФ предусматривает право работодателя самостоятельно устанавливать систему премирования в коллективных договорах, соглашениях, локальных нормативных актах в соответствии с требованиями законодательства.

По вопросу, касающемуся применения стимулирующих и компенсационных выплат в организациях, финансируемых из федерального бюджета, действуют Методические рекомендации по совершенствованию организации заработной платы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании, на основе применения единой тарифной сетки оплаты труда, утвержденные постановлением Минтруда России от 11 ноября 1992 г. № 32.

Эти Методические рекомендации ориентируют применение доплат, надбавок и поощрений работников организаций бюджетной сферы на учет индивидуальных качеств работника, обеспечивающих высокую личную результативность его работы. При этом должны быть сохранены виды доплат и надбавок, которые связаны с различиями в интенсивности труда и загрузке работников при равном должностном наименовании (например, доплата за классное руководство в школе, ведение делопроизводства и бухгалтерского учета, когда это не входит в основную работу). Должны быть во всех случаях сохранены надбавки к заработной плате, выплачиваемые за вредные, тяжелые и опасные условия труда.

В п. 6.3 названных Рекомендаций указывается, что введение надбавок за высокую результативность работы необходимо сопровождать установлением показателей, с помощью которых эта результативность должна быть изменена. Среди этих показателей могут быть, например, степень повышения нормируемого объема работ, успешное выполнение наиболее сложных работ (заданий), высокое качество выполняемой работы, систематическое досрочное выполнение работы с проявлением определенного риска и инициативы.

У работников организаций бюджетной сферы могут достаточно широко применяться надбавки за профессиональное мастерство. Их целесообразно выплачивать работникам, обладающим высокими деловыми качествами, владеющим передовыми приемами и методами труда, имеющим высокий уровень профессиональной подготовки и устойчиво высокую производительность. Конкретные показатели высокого профессионального мастерства устанавливаются непосредственно в учреждении, организации и на предприятии. Одним из наиболее типичных показателей профессионального мастерства работника бюджетной организации (особенно небольшой) может быть овладение профессиональными навыками нескольких профессий и специальностей (например, плотника, столяра, электромонтера, сантехника).

В иных организациях система премирования может определяться в коллективном договоре. Однако конкретный порядок, показатели, условия, размеры и иные элементы премирования должны закрепляться в положении о премировании или соответствующем разделе положения об оплате труда, которые являются локальными актами, либо непосредственно в трудовом договоре с работником (что возможно лишь в организациях с небольшой численностью работающих).

Необходимо понимать, что, установив в организации систему премирования, работодатель возлагает на себя определенные обязательства по выплате премий работникам. Иначе говоря, на основании положения о премировании у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии, а у работодателя — обязанность выплатить премию .

Система премирования, разработанная в организации, должна включать в себя следующие элементы:

1) показатели премирования;

2) условия премирования;

3) размеры премий;

4) круг премируемых лиц;

5) периодичность премирования;

6) основание премирования.

ВНИМАНИЕ! Премии, являющиеся частью системы оплаты труда, должны выплачиваться за определенные производственные или трудовые показатели. Система премирования подразумевает установление конкретных показателей (например, за увеличение объема продаж по отношению к плану).

Показатели премирования разрабатываются в соответствии со спецификой организации и занимаемых работниками должностей. Так, показатели, за которые может быть премирован бухгалтер, отличаются от показателей премирования работника-станочника.

Выбор показателей премирования может определяться установленной в организации формой оплаты труда. Так, для работников со сдельной оплатой труда показатели премирования могут быть поставлены в зависимость от качества производимой продукции (например, отсутствие брака), а для повременщиков могут быть установлены количественные показатели (например, выполнение нормы выработки на 110%).

Таким образом, показатели премирования должны носить производственный характер, быть достижимыми каждым конкретным работником и измеримыми.

Условия премирования выполняют контрольную функцию, выступают определенным ограничителем, влияющим как на размер премии, так и на сам факт начисления или неначисления премии. Условиями премированиями могут быть, например, соблюдение техники безопасности труда, трудовой дисциплины. Невыполнение этих условий может служить основанием для лишения работника премии.

Размер премии может устанавливаться в виде твердой денежной суммы или в определенной части от заработной платы (денежного содержания).

ТК РФ не запрещает устанавливать любой размер премий. В положении о премировании может быть закреплено, что премии максимальным размером не ограничиваются.

Выбор периода премирования определяется спецификой организации труда и производства. Периодичность премирования определяется руководителем организации. Наиболее распространенным является выплата премии ежемесячно одновременно с заработной платой. Однако в некоторых случаях, когда основным показателем премирования являются результаты хозяйственной деятельности, премирование может производиться поквартально, за полугодие, за год.

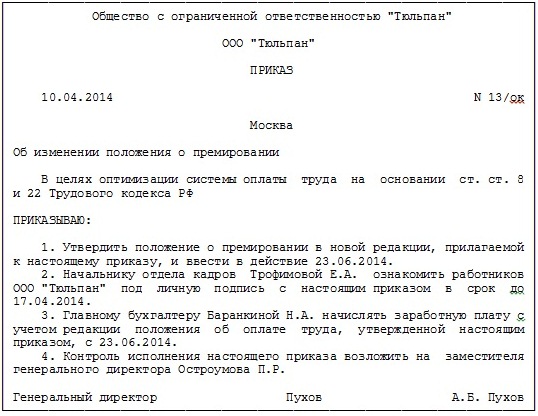

Премии выплачиваются на основании приказа руководителя организации. Приказ оформляется по формам № Т-11 (если премия выплачивается одному работнику) или № Т-11а (если премия выплачивается нескольким работникам).

В приказе обязательно указываются:

1) фамилия, имя и отчество премируемых лиц, их табельные номера, должности и структурное подразделение, в котором они работают;

2) причина выплаты премии (например, в связи с перевыполнением плана по выпуску продукции, по итогам деятельности организации за год);

3) основание для начисления премии (например, служебная записка руководителя структурного подразделения);

Согласно ст. 191 ТК РФ работодатель может поощрять работников, добросовестно исполняющих трудовые обязанности. Работникам могут выплачиваться разовые премии:

♦ за повышение производительности труда;

♦ за многолетний добросовестный труд;

♦ за улучшение качества продукции;

♦ за новаторство в труде;

♦ за достижения в профессиональных конкурсах;

♦ за безупречное исполнение трудовых обязанностей;

♦ по случаю государственных праздников;

♦ по случаю юбилея работника;

♦ за другие достижения в труде, предусмотренные правилами внутреннего трудового распорядка, коллективным договором или положением о премировании.

Такие премии не относятся к системам оплаты труда и выплачиваются на основе общей оценки труда данного работника в качестве единовременного поощрения. При этом работодатель руководствуется субъективной оценкой и не имеет никаких обязательств перед работниками по выплате премий. Соответственно и работники не вправе предъявлять какие-либо требования относительно выплаты премий.

При выплате разовых премий круг премируемых лиц заранее не определяется. Выплаты разовых поощрительных премий производятся только по решению работодателя, в котором указывается размер премии каждому конкретному работнику. При этом учитываются:

♦ личный вклад работника в деятельность организации;

♦ результат работы подразделения, в котором выполняет трудовые обязанности работник;

♦ результат деятельности организации.

Специальное премиальное положение по разовым премиям можно не разрабатывать.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда, уменьшающие налоговую базу по налогу на прибыль, включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

В частности, в соответствии с п. 2 ст. 255 НК РФ к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

ВНИМАНИЕ! Условие о премировании работников обязательно должно быть отражено в трудовом договоре и (или) коллективном договоре. Только в этом случае суммы премий могут быть учтены в расходах на оплату труда.

В трудовом договоре допускаются (кроме существенных условий трудового договора ) ссылки на нормы коллективного договора, правила внутреннего трудового распорядка организации, положения о премировании и (или) других локальных нормативных актов без конкретной их расшифровки в трудовом договоре. В этом случае будет считаться, что указанные локальные нормативные акты будут распространяться на конкретного работника. Поэтому, если в трудовой договор, заключенный с конкретным работником, не включены те или иные начисления, предусмотренные в упомянутых коллективном договоре и (или) локальных нормативных актах, либо на них нет ссылок, такие начисления не могут быть приняты для целей налогообложения прибыли.

Следует помнить, что ст. 270 НК РФ закреплены некоторые виды расходов, не относящихся к расходам для целей налогообложения независимо от того, установлены или нет такие выплаты в трудовом договоре. К таким расходам относятся, в частности, расходы в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.

Интересное