Категория: Бланки/Образцы

Инвентарная карточка учета основных средств

Инвентарная карточка учета основных средств (ф. 0504031) (далее - Инвентарная карточка (ф. 0504031)) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приема-передачи здания (сооружения) (ф. 0306030). Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001). Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). паспортов заводов-изготовителей, технической и иной документации, характеризующий объект, принимаемый к учету.

В соответствии с прилагаемой к объекту основных средств документацией в Инвентарной карточке (ф. 0504031) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, дата и номер акта ввода основных средств в эксплуатацию, при его наличии (для животных, многолетних насаждений, земельных участков - дата и номер акта приемки); первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения о начисленной на дату принятия к учету амортизации, содержащиеся в документах приобретения, по переоценке.

В случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

В Инвентарной карточке (ф. 0504031) отражается годовая сумма начисленной амортизации (в рублях, с двумя десятичными знаками) на основании Журналов операций по прочим операциям (ф. 0504071) .

В Инвентарной карточке (ф. 0504031) производятся записи о завершенных работах по реконструкции, модернизации, достройке, дооборудованию, частичной ликвидации существующего объекта (на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002) ), результатом которых будет изменение первоначальной (восстановительной, кадастровой) стоимости объекта (графа 6).

На оборотной стороне Инвентарной карточки (ф. 0504031) приводятся сведения о поступлении (на основании Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001) ), перемещении (на основании Накладной на внутреннее перемещение объекта основных средств (ф. 0306032) ), выбытии объектов учета (в том числе на основании Акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003). Акта о списании групп объектов основных средств (ф. 0306033) или Акта о списании автотранспортных средств (ф. 0306004) ); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

Инвентарная карточка учета объектов основных средств ос 6 для рб бланк

Бланк инвентарной карточки объекта основных средств в рб. Постановление. По основным средствам. Инвентарная карточка учета объекта основных средств форма ОС-6 заводится на каждый поступивший объект и отражает основные сведения о движении этого основного средства. Бланк инвентарной карточки форма ОС-6 скачать в формате xls. Заполненный образец формы ОС-6 можно скачать внизу статьи. Первая запись в инвентарную карточку делается при приеме основного средства, далее по мере совершения каких-либо операций с объектом. Малые предприятия могут заполнять инвентарную книгу ОС-6б, образец и бланк которой можно скачать здесь. Образец заполнения, инструкция по заполнению инвентарной карточки: Бланк содержит 7 разделов, заполнение которых разберем ниже. Заполнение первого раздела: Данные в этот раздел бланка. Скачать образец бланка инвентарной карточки учета ОС. Образец бланка инвентарной карточки учета объекта ОС можно скачать по ссылке: Скачать типовой образец формы в MS Excel! Данный образец бланка инвентарной карточки учета объекта ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. Учета. Указания ПО применениаполнению инвентарной карточки учета объекта ОС. Выдержка из постановления Госкомстата РФ от г. 7 Об утверждении унифицированных форм первичной учетной документации по учету основных средств. Применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект. Записи при приеме-передаче производятся на основании актов.

Карточка учета объекта основных средств форма ОС-6. Объект основных средств.

Бухгалтерский учет объектов основных инвентарная карточка учета объектов основных средств ос 6 для рб средств, которые имеются в наличии на предприятии, а. По основным средствам. Инвентарная карточка учета основных инвентарная карточка учета объектов фонду основных средств ос 6 для рб средств заводится на каждый объект. Инвентарная карточка учета объекта основных средств (форма ОС-6. Учета объекта основных). Бухгалтерский учет объектов основных средств, которые имеются в наличии на предприятии, а также перемещаются внутри организации инвентарная карточка учета объектов основных средств ос 6 для рб между ее структурными подразделениями, ведется при помощи инвентарной карточки учета объекта основных средств. В бухгалтерии карточка отдельных объектов заводится в одном экземпляре (форма ОС-6 на группу объектов заводят карточку по форме ОС-6а, на малых предприятиях объекты основных средств подлежат учету по карточке ОС-6б. Запись в карточку при приеме-передаче средств производится на основании соответствующих актов приема-передачи регистрации и прилагающихся сопроводительных документов (технических паспортов). Для перемещающихся внутри предприятия основных средств записи производят на основе соответствующих документов (также это могут быть процедуры ремонта, модернизации и реконструкции). Поскольку инвентарная. Этот документ применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект. Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов. В показателях граф Сумма начисленной амортизации (износа указывается сумма начисленной амортизации (износа) с начала эксплуатации. Вы можете скачать бланк формы.

Бухгалтерский учет объектов основных инвентарная карточка учета объектов основных средств ос 6 для рб средств, которые имеются в наличии на предприятии, а. По основным средствам. Инвентарная карточка учета основных инвентарная карточка учета объектов фонду основных средств ос 6 для рб средств заводится на каждый объект. Инвентарная карточка учета объекта основных средств (форма ОС-6. Учета объекта основных). Бухгалтерский учет объектов основных средств, которые имеются в наличии на предприятии, а также перемещаются внутри организации инвентарная карточка учета объектов основных средств ос 6 для рб между ее структурными подразделениями, ведется при помощи инвентарной карточки учета объекта основных средств. В бухгалтерии карточка отдельных объектов заводится в одном экземпляре (форма ОС-6 на группу объектов заводят карточку по форме ОС-6а, на малых предприятиях объекты основных средств подлежат учету по карточке ОС-6б. Запись в карточку при приеме-передаче средств производится на основании соответствующих актов приема-передачи регистрации и прилагающихся сопроводительных документов (технических паспортов). Для перемещающихся внутри предприятия основных средств записи производят на основе соответствующих документов (также это могут быть процедуры ремонта, модернизации и реконструкции). Поскольку инвентарная. Этот документ применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект. Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов. В показателях граф Сумма начисленной амортизации (износа указывается сумма начисленной амортизации (износа) с начала эксплуатации. Вы можете скачать бланк формы.

Карточка учета объекта. Инвентарный. Объект. Стоимости объекта основных средств. 6.

Унифицированная форма ОС-6б — это инвентарная книга, которая используется для отражения данных о поступаемых объектах основных средств, а также о перемещениях данных средств, их выбытии и списании. Как правило, инвентарная книга используется в случаях, когда число объектов не велико, в частности форма ОС-6б используется малыми предприятиями.

Предприятия, имеющие большое количество основных средств, заполняют на каждый объект инвентарную карточку ОС-6. Скачать бланк и образец ОС-6 можно в этой статье .

Форму ОС-6б отличается от бланка ОС-6 тем, что сведения обо всех основных средств собираются в одном месте, это делает инвентарную книгу наглядной и удобной, но только в случае, когда предприятие не имеет множество внеоборотных активов.

Книга состоит из обложки и табличной части, в которой последовательно отражаются данные о поступивших объектах ОС. Записи вносятся в хронологической последовательности по мере поступления основных средств на предприятие. В процессе эксплуатации объектов записи дополняются заполнением новых граф с информацией о перемещении, проведенном ремонте, модернизации, списании и выбытии.

Скачать бланк инвентарной книги форма ОС-6б и образец ее заполнения можно в статье ниже.

Образец заполнения ОС-6бНа титульном листе нужно указать период ведения инвентарной книги, название предприятия, а также сведения о лице, на которого возложена функция ведения формы ОС-6б.

Записи в табличную часть книги вносятся только на основании соответствующих документов. Это может быть акт приема-передачи ОС-1. на основании которого принимается к учету объект, а также выбывает. Списание проводится на основании акта о списании ОС-4. внутренние перемещения проводятся на основании накладной ОС-2 .

В табличной части 18 граф.

На основании акта о приема-передачи при приеме объекта к учету заполняются следующие графы инвентарной книги ОС-6б:

В инвентарную книгу ОС-6б вносятся также данные о проведенной переоценки стоимости объекта в процессе эксплуатации.

Если объект перемещается в другое подразделение, списывается по причине износа, поломки, передается другому предприятию, то следует заполнить графы 15-18 бланка инвентарной книги ОС-6, где показываются реквизиты документа, на основании которого проводится операция, а также причина списания или выбытия. Если объект передается другому МОЛ или в другое подразделение, то эти данные также нужно показать в инвентарной книге.

Ниже предлагаем скачать бланк инвентарной книги, а также заполненный образец формы ОС-6б.

Инвентарная книга форма ОС-6б бланк — скачать .

Инвентарная книга ОС-6б образец заполнения — скачать .

У любой организации может возникнуть потребность в ликвидации недоамортизированного основного средства. Приложение ДР (ІВ — Інші витрати) Скачать Просмотреть — Декларация на прибыль. Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Скачать образец заполнения унифицированной формы ОС-6 Обратите внимание! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице. Все свои заявки, пожелания и замечания по поводу существующих или недостающих бланков Вы можете оставить здесь. ТОРГОВЛЯ И СКЛАД Налоговая накл. Для перехода в MS Word нажмите кнопку. Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Приложение ДД (ІД — Інші доходи) Скачать Просмотреть — Декларация на прибыль. Для перехода в MS Excel нажмите кнопку. Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено. Прил. №2 (корректировка, декабрь 2011) Скачать Просмотреть Реестр налоговых накладных. Его остаточная стоимость будет учтена при расчете налогооблагаемой прибыли. Подача и уплата Все Важное Все Подача Уплата 25 июля. понедельник 29 июля. пятница 2 августа. вторник 4 августа. четверг Позже.

Документы по инвентаризации Экспертцентр

Post navigationСкажите пожалуйста, обязательно нужно вести Инвентарную карточку учета основных средств по форме Ос-6. Нам передали в хоз.ведение более 400 объектов ОС. Я веду это в электронном виде в таблице. В ней указан №пп, инвентарный номер, наименование, дата ввода в эксплуатацию,адрес, группа, срок использования по группе, срок использования в месяцах, балансовая стоимость, остаточная, начисленная амортизация по месяцам. Можно эту таблицу распечатать и назвать журналом и карточки не вести. Или есть другие альтернативы.

Да, можно. Форма ОС-6 утверждена Постановлением Госкомстата России от 20.01.2003 № 7. Унифицированные формы документов из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

- либо разработать форму документа самостоятельно;

- либо использовать унифицированную форму.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в приложение к приказу об утверждении учетной политики .

Из Постановления Госкомстата России от 20.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств (не нуждается в госрегистрации)»

Инвентарная карточка

учета объекта основных средств

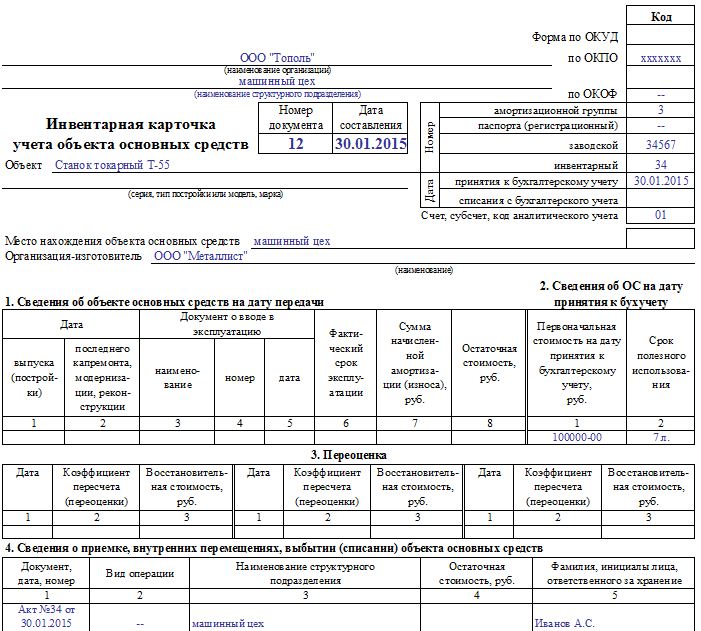

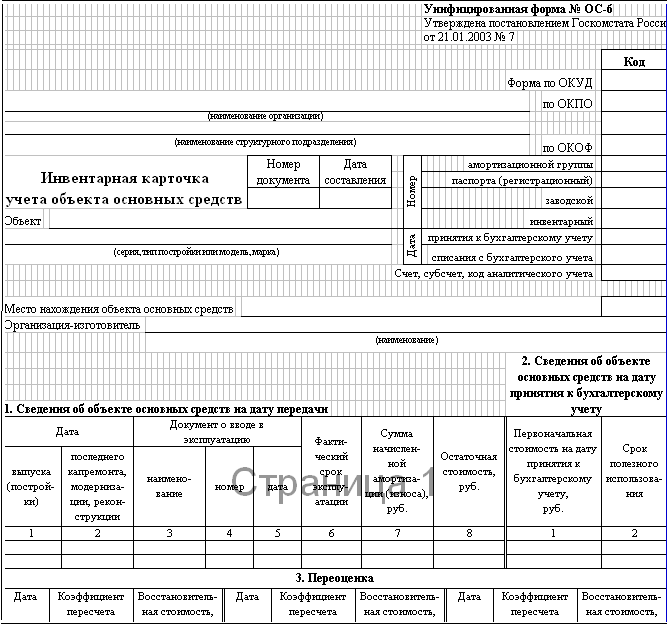

(форма № ОС-6)

Инвентарная карточка

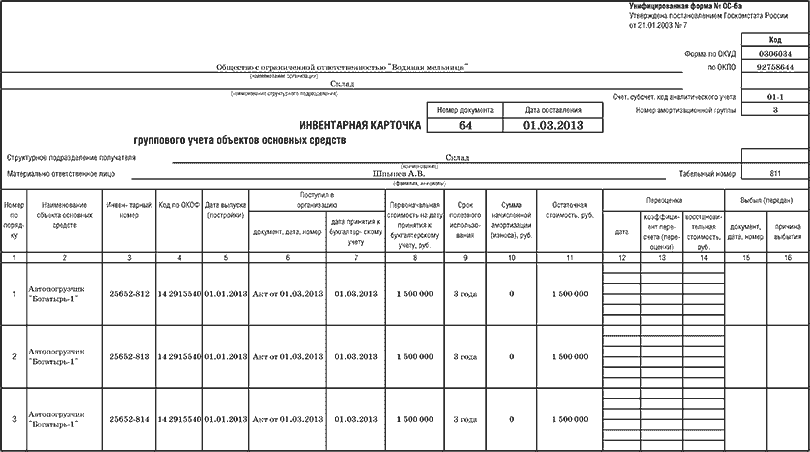

группового учета объектов основных средств

(форма № ОС-6а)

Инвентарная книга

учета объектов основных средств

(форма № ОС-6б)

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект - по форме № ОС-6, на группу объектов - по форме № ОС-6а, для объектов основных средств малых предприятий - по форме № ОС-6б.*

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Перемещение объектов основных средств внутри организации, проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как организовать документооборот в бухгалтерии

Унифицированные формы документов из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению.* Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012. письме ФНС России от 23 июня 2014 г. № ЕД-4-2/11941 .

Если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:*

По общему правилу формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.* Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам из альбомов унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Как утвердить формы

Формы первичных документов утвердите в учетной политике (п. 4 ПБУ 1/2008 ).

При этом типовые бланки без изменений к учетной политике прикладывать не нужно. Факт применения унифицированных форм можно отразить в учетной политике следующими способами:

– написать: «В качестве форм первичных учетных документов используются унифицированные формы, содержащиеся в альбомах унифицированных форм, утвержденных Госкомстатом России, без изменений». В этом случае нужно будет применять унифицированные формы для каждой операции, для которой форма существует;

– прописать для разных объектов бухучета. какие унифицированные формы организация будет применять, примерно так: «. применять унифицированную форму _____, утвержденную постановлением Госкомстата России от______№_______». Например, при использовании унифицированной формы № ТОРГ-12 можно сделать такую запись: «Применять унифицированную форму № ТОРГ-12, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132, для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в приложение к приказу об утверждении учетной политики .*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

.png)