.png)

Категория: Бланки/Образцы

И в бухгалтерском, и в налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и материалы и не продается как товары). Первоначальная стоимость такого имущества должна быть более 40 000 руб. а срок полезного использования - больше 12 месяцев (п. 1 ст. 256. п. 1 ст. 257 НК РФ, п. п. 4. 5 ПБУ 6/01).

Имущество, не отвечающее этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества учитывается в расходах и в бухгалтерском учете и для целей налогообложения прибыли - при передаче его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Любое ОС, в том числе недвижимость, надо принять:

Если право собственности на ОС подлежит государственной регистрации, факт подачи документов на регистрацию и самой регистрации на принятие объекта к бухгалтерскому и налоговому учету не влияет (п. 4 ст. 259 НК РФ, п. 52 Методуказаний по учету ОС).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (форма N ОС-1 ) и инвентарной карточкой (форма N ОС-6 ). Эти формы можно дополнить сведениями, учитывающими особенности налогового учета объекта (например, данными о налоговом СПИ, о применении амортизационной премии).

Проводки будут такими.

Еще по теме:Когда принимать основное средство к учету?

Понятие основного средства приведено в статье 257 НК. Им признается имущество, используемое как средства труда при производстве, а также реализации товаров (работ, услуг). Стоимость имущества при этом должна составлять более 40 тыс.рублей. При этом имущество должно иметь длительный срок использования. Под «длительным» понимается срок свыше 12 месяцев. Подробный порядок бухгалтерского учета ОС содержится в Положении, утвержденном Приказом Минфина от 30.03.2001 г. № 26н (ПБУ 6/01).

Любое имущество организации, признанное ОС, подлежит принятию к бухучету с момента его готовности к эксплуатации (т.е. после формирования его первоначальной стоимости) и к налоговому учету – с даты вода его в эксплуатацию. Соблюдение сроков принятия основных средств к учету является важным условием для надлежащего исчисления налоговых платежей. В частности, от них зависит учет НДС ОС.

НДС при строительстве основных средств: особенности учета

НДС согласно ст. 146 НК РФ начисляется при реализации товаров (работ, услуг). Законодательством, а именно частью 1 статьи 167 указан момент определения налоговой базы – им признается день отгрузки товара или передачи имущества (имущественных прав). Основные средства также являются имуществом организации, поэтому если осуществляется реализация ОС, НДС подлежит начислению по ставке, установленной законодательством. Списание НДС по основным средствам выполняется в порядке, изложенном в главе 21 НК РФ. Так, например, согласно п.1 статьи 172 НК, подлежат вычету у приобретателя суммы налога на добавленную стоимость, предъявленные продавцами при покупке основных средств. Необходимо отметить, что вычет осуществляется после их принятия на учет в качестве ОС.

Плательщики также имеют право на возмещение НДС с основных средств, приобретенных на основании договоров строительного подряда. При строительстве объектов основных средств вычет НДС по ОС может осуществляться после оплаты и приемки выполненных работ. Разъяснение по данному вопросу содержится в письме Минфина от 3 июня 2013 г. № 03-07-14/20231. Минфин аргументирует свою позицию п.1 и 5 статьи 172 НК РФ, из содержания которых следует, что налог на добавленную стоимость, предъявленный подрядчиками при выполнении ими работ по капитальному строительству, подлежит вычету. Документами для проведения вычета являются счета фактуры и соответствующие первичные документы. Вычет осуществляется только после принятия выполненных работ на учет. Согласно статье 753 ГК РФ сдача работ по договору строительного подряда производится на основании акта, подписанного заказчиком и подрядчиком.

![]()

На форуме с: 14.12.2006

Сообщений: 6 283

Вопрос ДК:

А вновь приобретенные ОС сразу должны вводится в эксплуатацию?

А если не сразу, то какой документ составляется на такое ОС?

Как известно ОС-6 составляется на основе ОС-1

В нормативных источниках есть некая путаница с порядком учета ОС.

Одни ОС-1 называют актом ввода в эксплуатацию, другие - актом приемки-передачи? И т.д.

МУ по учету ОС определяют ОС в запасе, на которые тоже начисляется амортизация и т.п.

Всяческие формы "ОС" и являются Актами всевозможного учета ОС, утверждаемых рукрводителем.

Если ОС-1 это документ о вводе ОС в эксплуатацию, то вот кто, чем, когда и как должен иницировать составление ОС-1 (т.е собственно ввод в эксплуатацию).

Если ОС -1 все же прежде всего акт приемки-передачи ОС, в котором так же отражается факт ввода в эксплуатацию, то опять таки на основании чего там появится такая запись.

И т.д.

В силу этого, считаю что на предприятии в схеме документооборота (которая должна найти место в УП) должны быть прописаны все эти вопросы с той стороны, которая приемлима данной фирме исходя из ее структурных и прочих особенностей.

Считаю, что приказ или иной документ должен быть на вводод ОС в эксплуатацию. Иначе ОС поступило, бухгалтерия или кто там (комиссия) должна его учитывать. введет в эксплуатацию, а может быть прежде чем ввести в эксплуатацию данное ОС, требуются ряд технологических и прочих подготовительных операций, вплоть для выделения площадей и подбора персонала (а если это какой нибудь выпускающий станок, то куда кто и когда продукцию с этого станка будет девать ) И т.д. и т.п.

Так кто определяет когда надо ввести ОС в эксплдуатацию? Бухгалтер? Комиссия? Думаю, что здесь без особого распоряжения руководства не обойтись.

ИМХО.

На форуме с: 14.12.2006

Сообщений: 6 283

Примеры упоминания приказа:

чет.Налоги.Право", N 37, 2003

НАЛОГ НА ПРИБЫЛЬ

Сергей Владимирович Басов - заместитель руководителя ИМНС России N 29 по ЗАО г. Москвы.

Сергей Владимирович, мы приобрели основное средство, амортизация по которому в налоговом учете будет включаться в расходы. Одним из подтверждающих документов для признания таких расходов будет форма ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)".

- Обратите внимание, в начале этого года Госкомстат России утвердил новую форму этого документа.

- Вот мой вопрос как раз по заполнению этой формы. В ней предусмотрен реквизит "Утверждаю руководитель организации-сдатчика", где проставляются подпись, расшифровка подписи руководителя, дата и печать организации-сдатчика. Но у компании, у которой мы приобрели основное средство, оно является товаром. Соответственно, скорее всего, они не подпишут нам акт ОС-1.

- Продавец вам выписывает документы на реализацию.

- Да, понятно. Они нам выписали накладную, счет-фактуру.

- Форму ОС-1 вы заполняете при принятии основного средства к учету.

- У нас вызывает опасение вот что. Основанием для включения амортизации в налоговом учете в расходы служит форма ОС-1. Но она оформлена ненадлежащим образом, так как не подписана руководителем организации-сдатчика. Могут ли из-за этого у нас не принять амортизацию в уменьшение налогооблагаемой прибыли? Предположим, мы купили компьютер в розничной сети.

- В этом случае основанием для принятия расходов в налоговом учете у вас будут чек и счет продавца,

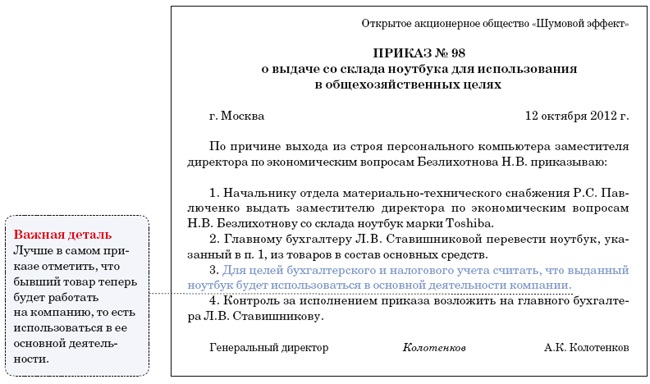

а также приказ руководителя о вводе в эксплуатацию основного средства и форма ОС-1.

Я считаю, что ваши опасения совершенно напрасны. То, что акт не утвердил продавец основного средства, еще не основание для того, чтобы не принять расходы по амортизации. Требования к подтверждающим документам закреплены в ст.313 НК РФ и ст.9 Закона о бухгалтерском учете. Форма ОС-1 - это первичный документ. Среди обязательных реквизитов первичных документов вы не найдете того, о котором говорите.

Книги издательства "Бератор-Пресс", 2003

АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ

М.Н.Агафонова

После государственной регистрации автомобиля организация вводит его в эксплуатацию. Ввод в эксплуатацию и принятие автомобиля к бухгалтерскому учету в качестве основного средства производится на основании приказа руководителя предприятия.

При вводе транспортного средства в эксплуатацию оформляются акт приемки-передачи основного средства по типовой форме N ОС-1 и инвентарная карточка учета основных средств по типовой форме N ОС-6. После оформления этих документов автотранспортное средство зачисляется в состав основных средств организации

Книги издательства "Налоговый вестник", 2001

ПРОМЕЖУТОЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ В 2001 ГОДУ.

ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ

Для того чтобы участвовать в производственном процессе организации, объект основных средств после его приобретения должен быть фактически введен в эксплуатацию. Подтверждением ввода объекта основных средств в эксплуатацию является приказ о вводе в эксплуатацию объекта основных средств.

Из приведенных материалов следует, что Приказ предшествует вводу ОС в эксплуатацию.

Отправка отредактированного (28-06-05 09:26)

Учреждения вправе вводить дополнительные забалансовые счета для сбора инфы в целях обеспечения управленческого учета. Приказ о вводе в эксплуатацию объекта главных средств. При оформлении приема главных средств акт (затратная) составляется в одном экземпляре на каждый. При принятии объекта главных средств к бухгалтерскому учету фактические издержки, учтенные на счете учета. эталон приказа на создание комиссии по списанию ос приказ на списание главных.

Как перенести главные средства с забаланса на баланс? При начислении амортизации объектов главных средств в бухгалтерском учете применяется линейный метод.  эталон приказа о принятии на баланс главных средств.

эталон приказа о принятии на баланс главных средств.

При списании объекта главных средств составляется приказ. Унифицированная форма n ос-1б (эталон наполнения) эталон приказ о принятии учетной политики на предприятии эталон. В файле ответа отправляем эталон приказа о разработке комиссии по выбытию главных средств. Без распоряжения (приказа) о принятии к учету сновного средства считаю деяния бухгалтера самоуправством.

При списании объекта главных средств составляется приказ. Унифицированная форма n ос-1б (эталон наполнения) эталон приказ о принятии учетной политики на предприятии эталон. В файле ответа отправляем эталон приказа о разработке комиссии по выбытию главных средств. Без распоряжения (приказа) о принятии к учету сновного средства считаю деяния бухгалтера самоуправством.

издержки по ремонту главных средств врубаются в себестоимость продукции (работ, услуг) отчетного периода.  Счет 21 главные средства ценой до 3000 рублей включительно в эксплуатации 373. Формы приказ о разработке повсевременно действующей комиссии по поступлению и выбытию активов.разглядим главные аспекты процедуры правила сотворения акта и приказа о. эталон приказа о вводе в эксплуатацию основного средства вы.2012 - при поступлении ос непременно ли необходимо и издавать приказ о принятии, и где можно взять эталон? Выручка от реализации продуктов (работ, услуг) признается в бухгалтерском учете в обыкновенном порядке.

Счет 21 главные средства ценой до 3000 рублей включительно в эксплуатации 373. Формы приказ о разработке повсевременно действующей комиссии по поступлению и выбытию активов.разглядим главные аспекты процедуры правила сотворения акта и приказа о. эталон приказа о вводе в эксплуатацию основного средства вы.2012 - при поступлении ос непременно ли необходимо и издавать приказ о принятии, и где можно взять эталон? Выручка от реализации продуктов (работ, услуг) признается в бухгалтерском учете в обыкновенном порядке.

Согласно пт 3 пбу212008 срок полезного использования основного средства является оценочным значением. Действующему на дату принятия ос к бухгалтерскому учету (т.е. Приказ о вводе в эксплуатацию главных средств эталон приказ о проведении. Срока службы главных средств утверждается отдельным приказом.

В нашем примере организация приобретает новый лифт у изготовителя, потому может не заполнять обозначенный раздел. И начинать амортизировать основное средство в бухучете необходимо конкретно после его принятия к бухучету. Датой ввода в эксплуатацию считайте денек, когда основное средство будет готово к использованию. N количество лет полезного использования основного средства. начальная цена будет складываться из расходов на приобретение ос у одной организации и расходов на установка, проведенной другой организацией.

Архив учет основных средств учебный бухгалтерский центрЕсли сведения о проведенной реконструкции отразить в старенькой карточке проблемно, взамен ей откройте новейшую (п. Если сроки полезного использования частей значительно не отличаются, то исходя из принципа рациональности ведения бухучета такие части учитывайте в составе 1-го основного средства. Ндс), установка 6 000 руб (без ндс), итого начальная цена кондюка 21 000 руб. не считая того, на основное средство заводят инвентарную карточку либо книжку в зависимости от того, как вы учитываете главные средства.

Подборки материалов по теме основные средстваПринятие к учету и ввод объекта главных средств в эксплуатацию оформляются одним из актов по форме ос-1. повышение срока принятия на учет объекта как основного средства может быть связана с необходимостью его гос регистрации либо установкаа. Об этом сказано в указаниях, утвержденных постановлением госкомстата рф от 21января 2003г. О постановке основного средства на учет бизнесмена см.

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает управляющий приказом к учетной политике. После принятия такового решения каждомесячная сумма амортизации будет равна 833,33 грн. Ситуациякак в бухучете начислять амортизацию после реконструкции основного средства? В частности, комиссия, которая должна дать свое заключение в акте, именуется комиссия по приему-передаче. Вапреле 2016года организация провела реконструкцию производственного оборудования, введенного в эксплуатацию виюле 2013года. Подтвердите это актом либо отдельным приказом. Только в первом случае организация оформляет бланк в одном. Решение о реконструкции главных средств необходимо оформить приказом.

эталон приказа о постановке на баланс главных средств. В этом случае нужно заполнить инвентарную карточку ос-6 старенького эталона (к примеру, утвержденную минфином ссср в 1985г. Ру topic приказ о постановке транспортного средства на баланс.

Действующими правилами руководители 21 нк рф уплата ндс и представление деклараций по ндс по местопребыванию обособленных подразделений не учтены. Налогового кодекса рф и некоторые другие законодательные акты рф, и еще о признании утратившими мощь отдельных положений законодательных актов рф.

Образец приказа о принятии на баланс основных средств - disqusэталон приказа о принятии на баланс главных средств. Контроль за исполнением реального приказа возложить на начальника денежного управления листопада а. Объекты, принятые гос приемкой, подлежат включению в муниципальную отчетность после утверждения акта о приемке их в эксплуатацию органами местного самоуправления.

В таком случае, расходы учитываются в расчете налога по усн начиная с 3 квартала (то есть цена ос делится на две части и учитывается по окончании 3 и 4 кварталов), т. Амортизация главных средств в налоговом учете амортизация.

Принятие ос к учету оформляется по акту приёма-передачи (форма ос-1) и составлением инвентарной карточки (форма ос-6). При снятии главных средств с учета издается приказ на списание объекта.

Вопросы отражения в бухгалтерском учете расходов, связанных с. Какие санкции за не постановку ос на баланс. Инвентарному объекту, копия приказа о постановке оборудования на.

В таком случае вся потраченная сумма делится на 4 части и каждый квартал, на последнее число квартала учитывается в расходах 14 цены ос. чтоб не вникать в трудности учета и расчета налогов при покупке главных средств, доверьтесь проф веб-бухгалтерии моё дело. Приказ о постановки на учет автотранспорта.

Из высоко расположенных образцов приказа о постановке на учет главных средств. Исключить из налоговой базы по усн сумму расходов в виде цены обретенного основного средства, которая превосходит сумму амортизации, начисленную по данному объекту. Организации и предприниматели могут использовать облегченную систему в том случае, если главные средства при усн (остаточная цена главных средств) не превосходит 100 млн руб. Технический паспорт является документом, в котором содержатся главные высококачественные и количественные характеристики и отражается техническое состояние объекта, принятого в эксплуатацию. Комиссия инспектирует, как работает ос, можно ли его починить определяет предпосылки выбытия устанавливает, какие детали можно будет использовать повторно и т.