Категория: Бланки/Образцы

Вопрос. Торгуем офисной мебелью республики Беларусь, приобретаем ее у российского поставщика. Необходима ли и должна ли быть в данном случае ГТД? До сих пор ГТД нигде не фигурировала и номер ее в с/фактурах и прочем не указывался.

Ответ: С 1 января 2005 г. вступило в силу Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Соглашение). Согласно Соглашению косвенные налоги при торговле с Белоруссией с 1 января 2005 г. будут взиматься по принципу "страны назначения". В настоящее время нет государств, ввоз товаров из которых на территорию Российской Федерации был бы полностью освобожден от таможенного оформления и таможенного контроля. При перемещении товаров через таможенную границу их нужно задекларировать таможенным органам (ст. 123 ТК РФ). Это может сделать либо сам декларант, либо таможенный брокер (представитель).

В соответствии с п.1 ст.169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету или возмещению. При этом согласно п.2 ст.169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного п.п.5 и 6 данной статьи настоящего Кодекса, не могут служить основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету или возмещению.

На основании пп.13.14 п.5 ст.169 НК РФ в счетах-фактурах, выставленных в отношении товаров, страной происхождения которых не является территория Российской Федерации. в обязательном порядке должны быть указаны страна происхождения товара и номер грузовой таможенной декларации.

Учитывая вышеизложенное, суммы НДС, уплаченные российской организацией по импортным товарам, в отношении которых продавцом выставлены счета-фактуры без указания номера грузовой таможенной декларации, к вычету не принимаются.

Купили сегодня товар в Москве, и у поставщика номер ГТД в счёте-фактуре какой-то странный, цифр мало: 09159/221112/0069903. Поставщие объяснил, что товар был растаможен в Беларуси и сразу после этого привезён в Россию.

Вопрос: а как в этом случае нужно заполнять графу 11 счёта-фактуры? Нужно ли указывать белорусский номер декларации? Или ставить прочерк? Мы будем продавать товар дальше, важно чтобы всё было заполнено правильно. Таможенный контроль на белорусско-русской границе отменён с 1995 года. Вероятно, уже сложилась какая-то практика, есть какие-то решения судов? Знатоки, поделитесь, пожалуйста?

Вопрос, видимо, все-таки был в том как заполнять счет-фактуру при перепродаже от Вашего имени. Если Московская фирма уплатила НДС после ввоза товара из Беларуси, и дальше продает Вам уже с НДС, то в 11 графе счета-фактуры должен быть именно тот номер декларации, по которому товар был растаможен в Беларуси

09159/221112/0069903, а в гр.10 название и буквенный код страны происхождения товара, откуда товар ввозился в Беларусь.

Последний раз редактировалось Наталья9; 07.12.2012 в 14:54.

При реализации иностранных товаров, выпущенных в свободное обращение в Белоруссии или Казахстане, в графах счета-фактуры, предназначенных для указания страны происхождения товаров и номера таможенной декларации, ставятся прочерки

Письмо Минфина России от 12.09.2012 N 03-07-14/88

При реализации товаров, страной происхождения которых не является Россия, в счетах-фактурах указываются номер таможенной декларации и страна происхождения товаров (подп. 13, 14 п. 5 ст. 169 НК РФ). Соответствующие сведения вносятся в графы 10, 10а и 11 счета-фактуры (подп. "к", "л" п. 2 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). На практике налогоплательщики могут столкнуться со следующей ситуацией: иностранные товары ввезены сначала в Белоруссию или Казахстан, выпущены там в свободное обращение, а затем импортированы в Россию. Как следует заполнять счет-фактуру при реализации таких товаров в России?

В рассматриваемом Письме Минфин России разъяснил, что в указанной ситуации в графах 10, 10а и 11 счета-фактуры ставятся прочерки. Такое оформление связано с тем, что товары, происходящие из третьих стран и выпущенные в свободное обращение в странах Таможенного союза, признаются товарами этого союза (Решение Комиссии Таможенного союза от 17.08.2010 N 335). Кроме того, при ввозе в Россию товаров из стран Таможенного союза не оформляется таможенная декларация.

Также финансовое ведомство обращает внимание на то, что внесение в рассматриваемой ситуации в графу 10 счета-фактуры наименования страны, на территории которой товары были выпущены для свободного обращения, или словосочетания "Таможенный союз" не повлечет отказа в вычете НДС. Ведь указание дополнительной информации в счете-фактуре Налоговым кодексом РФ не запрещено .

Аналогичные разъяснения содержатся в Письме Минфина России от 17.10.2011 N 03-07-13/01-41. Отметим, что эти разъяснения даны по поводу заполнения счетов-фактур, форма которых была утверждена Постановлением Правительства РФ от 02.12.2000 N 914

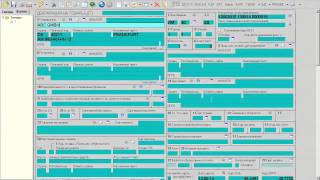

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примераИтак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

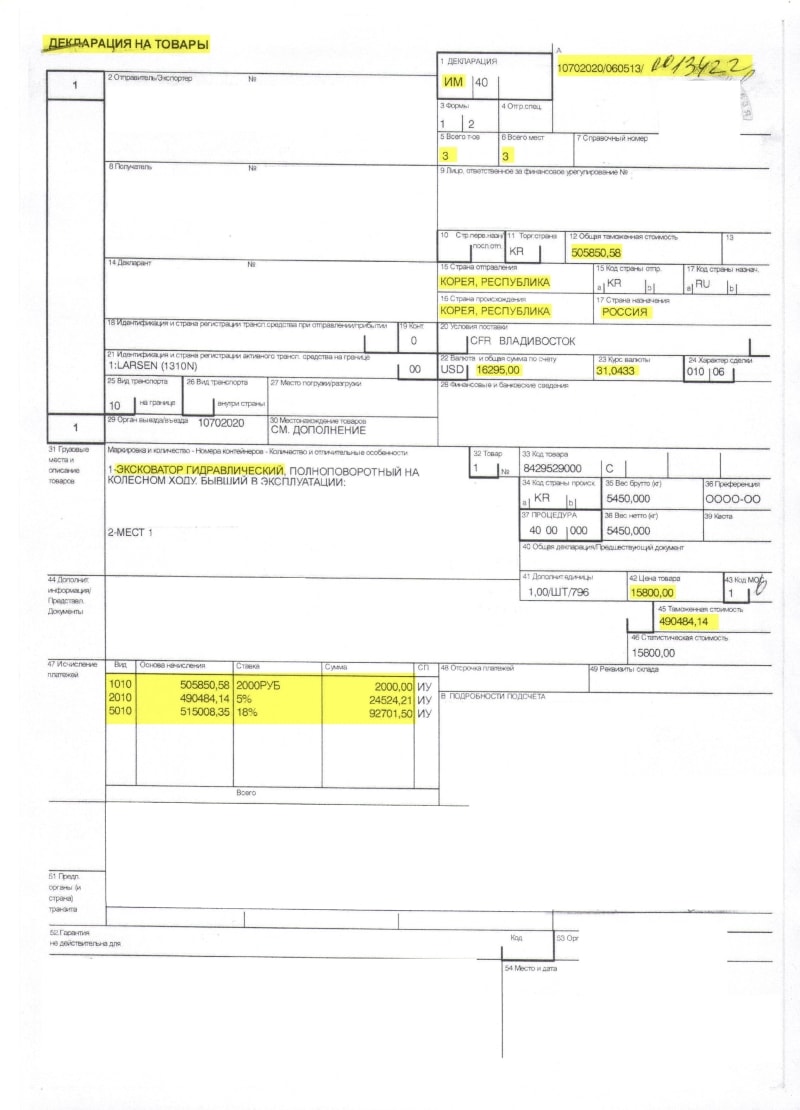

Основной лист ГТД

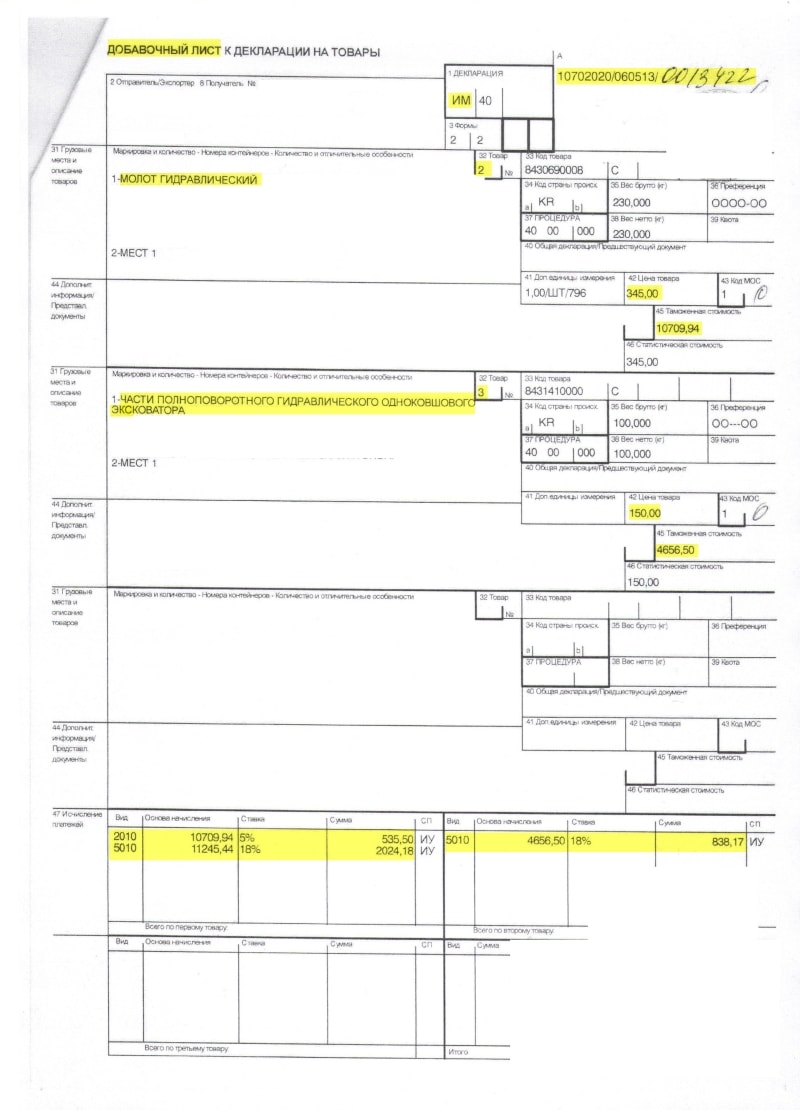

Добавочный лист ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист Шапка основного листаОбращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара. которые занимают 3 места .

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 85 копеек .

Товар прибыл к нами из республики Корея .

Здесь же указана валюта, в которой производятся расчеты (USD ), а также таможенная стоимость в этой валюте (16 295$ ) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический ", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD. что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек .

Налоги и сборы с экскаватораСпускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей .

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку .

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек .

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист Шапка добавочного листаПереходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический ", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD). что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора ".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастейПереходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек .

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек .

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек .

Подводим итогиТаможенный сбор составил 2 000 рублей со всех товаров.

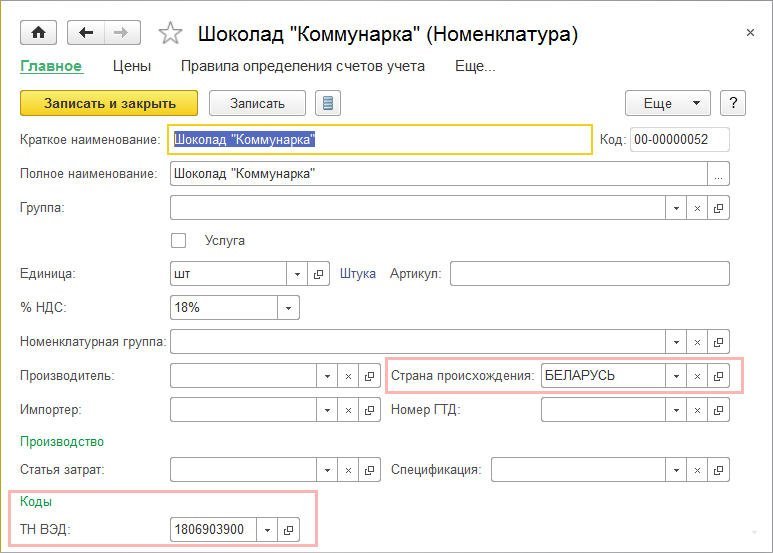

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013 ) и номер ГТД (10702020/060513/0013422 ) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

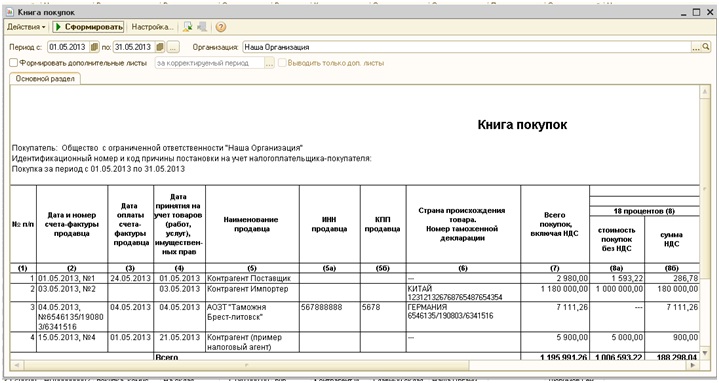

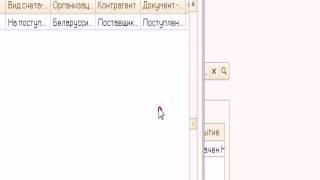

Берем НДС в зачетЗаходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Уроки по 1С Бухгалтерия 8 >>Торговля

Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю).

Вступайте в мою группу ВКонтакте . Одноклассниках . Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы. но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

При импорте товара из Белоруссии грузовая таможенная декларация не оформляется. Следовательно, при дальнейшем оформлении первичных документов по таким товарам номер ГТД нигде не указывается.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Не заполняйте сведения о ГТД в счете-фактуре, если товар белорусский

Компания реализует товары, импортированные из Республики Беларусь. Какую информацию должна содержать графа «Номер таможенной декларации » счета-фактуры, который мы выставляем российскому покупателю?* А.П. Румянцева, бухгалтер ОАО «Звезда»

В данной графе поставьте прочерк.

Белорусские товары импортируются из Республики Беларусь без оформления ГТД, так как между нашей страной и союзным государством отменено таможенное оформление и таможенный контроль. Такой порядок утвержден постановлением Правительства РФ от 23 июня 1995 г. № 583 .*

Если же вы ввезете из Беларуси товар, произведенный, например, в Китае, продукция будет проходить таможенное оформление и таможенный контроль. В этом случае в счете-фактуре укажите сведения о ГТД.

Ю.В. Подпорин,

заместитель начальника отдела специальных налоговых режимов

департамента налоговой и таможенно-тарифной политики

Минфина России

Журнал «Главбух» № 2, январь 2008

2. Статья:Экспорт в страны Таможенного союза — как не запутаться в документах и расчете НДС

Главное отличие торговли с Казахстаном и Республикой Беларусь от обычного экспорта товаров — не нужно оформлять таможенную декларацию и ставить отметки таможни на транспортных документах.* Компании-экспортеру достаточно взять у покупателя заявление о ввозе товаров, которое подтверждает, что он заплатил НДС у себя в стране (Казахстане или Республике Беларусь).

Журнал «Главбух» № 16, август 2014

Майя Жмакина, эксперт Системы Главбух.

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

При ввозе в Россию товаров, произведенных на территории другого государства, входящего в Таможенный союз, таможенная декларация не составляется. Значит, при реализации таких товаров в счете-фактуре не указываются страна происхождения товара и реквизиты таможенной декларации. В такой ситуации в графах 10, 10а и 11 счета-фактуры проставляются прочерки. Такое разъяснение содержится в письме Минфина России от 25.07.12 № 03-07-13/01-43 .

В графах 10, 10а и 11 счета-фактуры указываются цифровой код и соответствующее ему краткое наименование страны происхождения товара, а также номер таможенный деклараций. Причем данные графы заполняются только в отношении товаров, страной происхождения которых не является Российская Федерация. Об этом сказано в Правилах заполнения счета-фактуры (утв. постановлением Правительства РФ от 26.12.11 № 1137 ).

Страна происхождения товаров, ввезенных на территорию РФ, указывается в таможенной декларации. Соответственно, в счетах-фактурах, выставленных при реализации этих товаров на территории РФ, в графе 10 и 10а отражаются сведения о стране происхождения товаров, указанной в таможенной декларации, а в графе 11– номер этой таможенной декларации.

Однако в отношении ввоза товаров из государств Таможенного союза (помимо России в него входят Республика Беларусь и Республика Казахстан) действуют специальные правила. Так, в соответствии с решением Комиссии Таможенного союза от 17.08.10 № 335 таможенное декларирование и таможенное оформление на внутренних границах Российской Федерации с государствами-членами Таможенного союза отменено. При ввозе товаров на территорию РФ с территории этих государств таможенная декларация не оформляется. Значит, в счетах-фактурах, выставляемых при реализации на территории РФ товаров, ввезенных с территории Республики Беларусь или Республики Казахстан, в графах 10, 10а и 11 проставляются прочерки.

Впрочем, как неоднократно разъясняли чиновники. указание в счетах-фактурах дополнительной информации не запрещено. Поэтому, если при реализации в России товаров, произведенных, например, на территории Республики Беларусь и ввезенных из этого государства, в графе 10 счета-фактуры указать «Республика Беларусь» или «Таможенный союз», то у проверяющих не будет оснований для отказа покупателю в вычете НДС по такому счету-фактуре.