Категория: Бланки/Образцы

Если в ходе проверки расчета инспекторы найдут ошибки, то потребуют пояснить их. Мы выяснили три основные причины, почему налоговики могут запросить пояснения по 6-НДФЛ. Образцы ответов смотрите в этой статье.

Пояснения в налоговую по 6-НДФЛ. Образец 1По расчету 6-НДФЛ инспекторы сразу вычисляют, что компания платила налог с опозданием. Для этого налоговики смотрят, какую сумму налога и какой срок уплаты компания записала в строках 070 и 120. Эти показатели сравнивают с суммами и датами платежей в карточке расчетов с бюджетом. Если удержанный налог больше, чем оплаченный, инспекторы требуют пояснения. Ответить нужно в свободной форме. Образец смотрите ниже.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 87 от 14.11.16

В ответ требование о предоставлении пояснений от 11.11.16 № 254 ООО «Компания» сообщает.

В требовании сказано, что сумма в строке 070 расчета 6-НДФЛ за девять месяцев на 68 098 рублей расходится с НДФЛ, который перечислила ООО «Компания» по состоянию на 30.09.2016. Расхождение возникло по двум причинам:

1) Разница 38 098 рублей – это НДФЛ, который ООО «Компания» удержало из зарплаты за сентябрь 2016 года. Компания выдала зарплату 04.10.2016, в этот же день удержала и перечислила НДФЛ. Налог с зарплаты за сентябрь в размере 38 098 рублей компания отразила в строке 070 расчета, поскольку удержала и перечислила НДФЛ до даты представления расчета.

Представляем уточненный расчет, в котором исключили НДФЛ с зарплаты за сентябрь из строки 070. Одновременно сообщаем, что не считаем такой порядок заполнения строки 070 недостоверными сведениями, поскольку в приказе ФНС России от 14.10.15 № ММВ-7-11/450@ нет четких правил заполнения.

2) Разница 30 000 рублей – это НДФЛ, который банк провел позже даты, указанной в платежке. ООО «Компания» подало платежное поручение на сумму 30 000 рублей 30.09.16. На эту дату на счете было достаточно средств. Значит, согласно статье 45 НК РФ, ООО «Компания» исполнило обязанность по уплате 30.09.16. Банк исполнил поручение только 03.10.16. Вины компании в этом нет.

1. Копия платежного поручения на уплату НДФЛ № 381 от 30.09.16.

2. Копия выписки банка за 30.09.16.

Генеральный директор Астахов И.И. Астахов

Скачать образец пояснений по 6-НДФЛ можно по ссылке в конце статьи.

Пояснения в налоговую по 6-НДФЛ. Образец 2У компании также могла быть путаница с тем, как заполнить удержанный налог в строке 070 расчета 6-НДФЛ. Сначала в строку 070 записывали весь налог, который удержали до даты сдачи расчета. Тогда строка 070 совпадала со строкой 040 (исчисленный налог). Потом ФНС уточнила, что в строке 070 надо заполнять только налог, который компания удержала на последний день отчетного периода (письмо от 24.05.2016 № БС-4-11/9194). Компании переделали отчеты, и строки 040 и 070 перестали сходиться. Теперь инспекторы требуют пояснить почему. Чтобы ответить на требование, составьте пояснения в свободной форме.

В пояснениях запишите, что ошибок в расчете нет. А цифры в строках 040 и 070 не должны совпадать. Это следует из контрольных соотношений (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Сообщите инспекторам, что в строке 040 компания записала налог, исчисленный с доходов, которые работники получили в отчетном периоде. Далее объясните, что в строке 070 компания показала налог, который удержала в отчетном периоде. По этой причине цифры в строках 040 и 070 не совпадают. То есть объясните, по какой причине сведения в строках 040 и 070 отличаются. Иначе, если вы просто сообщите, что ошибок в расчете нет, инспекторы снова потребуют пояснения.

В пояснениях стоит привести расчет разницы и сослаться на письма ФНС о том, как заполнить строки 040 и 070. Так инспекторы сразу увидят, что в расчете все в порядке, и не зададут дополнительных вопросов.

Общество с ограниченной ответственностью “Компания”

127138, г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 8 по г. Москве

Исх. № 142/О от 09.08.16

о разной сумме налога в строках 040 и 070 расчета 6-НДФЛ

В ответ на требование о представлении пояснений (исх. от 08.08.16 № 52-12-13/142), Общество с ограниченной ответственностью “Компания” сообщает, что исчисленный налог в строке 040 и удержанный НДФЛ в строке 070 отличаются в связи с тем, что зарплату за март компания выдала в апреле 2016 года.

Зарплата за январь – март 2016 года составляет 10 000 000 рублей, вычеты – 84 000 руб. Исчисленный НДФЛ в строке 040 равен 1 289 080 руб. ((10 000 000 руб. – 84 000 руб.) х 13%).

ООО “Компания” выдала зарплату за март в сумме 3 000 000 рублей 5 апреля 2016 года. Налог с этой суммы равен 390 000 руб. (3 000 000 руб. х 13%). ФНС рекомендует записывать в строке 070 расчета 6-НДФЛ только тот налог, который компания удержала на последний день отчетного периода (письма от 24.05.16 № БС-4-11/9194, от 16.05.16 № БС-4-11/8609).

Налог с зарплаты за март ООО «Компания» удержало в апреле, поэтому в расчете 6-НДФЛ за первый квартал возникла разница между строкой 040 и 070 на сумму 390 000 руб. (1 289 080 – 899 080).

В соответствии с контрольными соотношениями разница в строках не является ошибкой (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

Генеральный директор И.И. Астахов

Скачать образец пояснений по 6-НДФЛ можно по ссылке в конце статьи.

Почему налоговики запросят пояснения по 6-НДФЛПроверьте реквизиты в платежных поручениях и данные в 6-НДФЛ за отчетный период. В УФНС называют три частые причины, по которым инспекторы требуют пояснения. На образцах мы показали, как заполнить документы без ошибок.

Причина 1. Уплаченный налог меньше, чем в расчете

Инспекторы запросят пояснения, если сумма перечисленного налога не сходится с данными в карточке расчетов с бюджетом. Расхождение возникает из-за ошибок в квитанции и самом расчете.

Ошибка в платежке. КБК для перечисления НДФЛ — 182 1 01 02010 01 1000 110. Если поставили в платежном поручении код для пеней, другого налога или ошиблись в иных реквизитах, то деньги не дойдут до налоговиков.

Как заполнить платежку по НДФЛ

Чтобы исправить ошибку, уточните поручение. Для этого подайте заявление. Пояснения также направьте. В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили.

Чтобы исправить ошибку, уточните поручение. Для этого подайте заявление. Пояснения также направьте. В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили.

Ошибка в расчете. Организация завысила налог в строке 140 расчета 6-НДФЛ. Если заплатили правильно, но ошиблись в расчете, сдайте уточненный 6-НДФЛ. Если не уточнить отчетность, инспекторы начислят пени и могут оштрафовать за недостоверные сведения на 500 рублей (п. 1 ст. 126.1 НК РФ).

Причина 2. Неправильный КПП или ОКТМО в отчете

Запрос придет, если подразделение поставило в расчете КПП или ОКТМО головного офиса. Тогда в инспекции возникнет путаница с платежами. Оплата будет в одной карточке расчетов с бюджетом, а начисления — в другой.

За каждое подразделение сдают отдельный 6-НДФЛ. В расчет записывают КПП и ОКТМО по месту учета филиала (п. 1.10, 2.2 Порядка, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Если налоговики нашли ошибку, то отчет надо уточнить.

Порядок уточнения такой. Сначала сдайте уточненный 6-НДФЛ с теми же КПП и ОКТМО. В разделах 1 и 2 поставьте нули. В поле корректировки — код 001. Затем заполните первичный расчет с КПП и ОКТМО по месту учета филиала. В разделах 1 и 2 напишите верные доходы, налог и даты. Вместе с уточненкой отправьте пояснения.

На проверках налоговики стали штрафовать компании за просрочку отчетности, если они перепутали КПП. Об этом нам рассказали читатели, которые столкнулись с претензиями проверяющих.

Причина для штрафа такая: в 6-НДФЛ за подразделение компания записала КПП головного офиса, а затем исправила ошибку, но позже срока сдачи. Штраф в этом случае незаконный. Чтобы его отметить, подайте жалобу в УФНС в свободной форме.

В жалобе запишите, что вовремя сдали исходный отчет за подразделение. Также расскажите, как компания исправила ошибку — сдала уточненку со старым КПП и нулевыми данными, а затем отправила исходный отчет с правильным номером. Именно так рекомендует делать ФНС в письме от 12.08.2016 № ГД-4-11/14772. Сама служба в письме разъясняет, что если таким способом исправить расчет, то налоговики не вправе выписывать штраф. Сообщите об этом в жалобе. В конце потребуйте УФНС отменить решение проверяющих.

Запишите в жалобе, что компания сама нашла и исправила ошибку в расчете. Иначе УФНС посчитает, что компанию можно оштрафовать за недостоверные сведения в 6-НДФЛ на 500 рублей по части 1 статьи 126.1 НК РФ.

Жалобу передайте через инспекцию, которая приняла решение. Налоговики сами перешлют ее в УФНС в течение трех рабочих дней (п. 1 ст. 139 НК РФ). Передать письмо можно лично в канцелярию или окно приема документов, отправить по почте или через интернет.

К жалобе приложите копии отчетов и протоколов отправки. В них будет видно, что компания вовремя сдала первоначальный расчет.

Образец жалобы смотрите ниже.

Общество с ограниченной ответственностью «Компания»

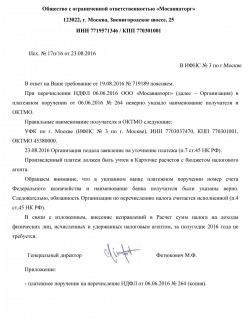

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю УФНС России по г. Москве

Исх. № 102 от 03.10.16

На решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2

ООО «Компания» представило расчет 6-НДФЛ за полугодие по обособленному подразделению 1 августа 2016 года. Компания по ошибке записала в отчете номер КПП 770101001, который присвоен по месту учета головного офиса.

Компания самостоятельно нашла ошибкув номере КПП. 03.10.2016 сдала уточненный расчет – с КПП 770101001, и первичный расчет с правильным КПП – 770402001.

Инспекция ФНС России № 1 по г. Москве оштрафовала компанию за ошибку в номере КПП как за несвоевременную сдачу расчета на 1000 рублей по пункту 1.2 статьи 126 НК РФ. Считаем, что действия инспекторов противоречат действующему законодательству по следующим основаниям.

ООО «Компания» сдала исходный расчет 6-НДФЛ за полугодие до окончания срока сдачи – 1 августа 2016 года. Организация не нарушила срок сдачи расчета, а также самостоятельно исправила ошибку в номере КПП – сдала уточненный расчет со старым КПП и исходный расчет с правильным номером. Такой порядок рекомендовала ФНС России в письме от 12.08.16 № ГД-4-11/14772. В этом же письме ФНС сообщила, что инспекторы не вправе оштрафовать по пункту 1.2 статьи 126 НК РФ, если компания сдала исправленный отчет после установленного срока сдачи 6-НДФЛ.

В связи с чем, просим отменить решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2. Решение по жалобе прошу направить на бумажное носителе.

Копии расчетов 6-НДФЛ от 01.08.2016, от 05.09.2016, копии протоколов отправки.

Генеральный директор Астахов И.И. Астахов

Скачать Образец жалобы можно по ссылке в конце статьи.

Причина 3. Неверные даты в строках 100, 110 и 120 расчета 6-НДФЛ

Налоговики попросят пояснить расхождения в датах. Но фактически вместо пояснений налоговики хотят, чтобы компания подала уточненку. Например, если организация запишет в строку 120 выходной день вместо рабочего. Тогда в уточненном расчете в строке 120 запишите первый рабочий день после выходного.заполнитдаты в расчете 6-НДФЛ

Компания может записать в строках 110 и 120 одинаковые даты, если удержала и перечислила налог в один день. Но если организация перечислит налог на следующий рабочий день, а даты не поменяет, то инспекторы доначислят пени. Чтобы обнулить пени, в уточненном расчете в строке 120 напишите следующий рабочий день.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлы

Лучше сходу, а то позже пени и штрафы вкатают. почему о налоговиках нехорошо отзываюсь. Ход средств скажем так прямо магический у нас в бюджетах! Налоговые агенты должны удержать начисленную сумму налога конкретно из доходов налогоплательщика при их фактической выплате. Не предоставляется в случаях, когда сделка купли-реализации дома, квартиры, комнаты либо. Налоговики не могут проводить камеральные проверки в отношении. Дорожная карта малого бизнеса в республике мордовии.

В связи с невыполнимостью определения цитата дело в том, что со последующего года на комиссии будут приглашать не управляющих компаний, а работников. безупречный эталон пояснения по справкам.

В связи с невыполнимостью определения цитата дело в том, что со последующего года на комиссии будут приглашать не управляющих компаний, а работников. безупречный эталон пояснения по справкам.

отчетность будет сдана по месту нахождения центрального кабинета, пригодится составлять письменное пояснение в налоговую по ндфл свободного эталона. Штрафы в 2010 году - не облагались ндс!получила такое же письмо. Ну купила я внучке в позапрошлом году пиджачок от армани и для себя сногсшибательную блузу в секонде, и куртку на данный момент донашиваю оттуда же. В письменном ответе на требование нужно сказать, за счет каких характеристик декларации по.

Все русские паспорта действительны до их фактической подмены, если, естественно, соблюдены условия о вклеивании в их фото по достижении 45 лет. Сведения могут подаваться как в электрическом виде, так и на бумаге. Утвердить справочник коды документов согласно приложению n 5 к истинному приказу. Утвердить справочник коды вычетов согласно приложению n 4 к истинному приказу. Все эти данные подлежат представлению в ифнс по итогам налогового периода до 1 апреля каждого года. Привет, есть таковой вопрос - пояснение в налоговую по ндфл эталон? Письменное пояснение в налоговую по 3-ндфл эталон наполнения.

Из-за противоречий в форме 6-НДФЛ налоговики требуют пояснения к сданной 6-НДФЛ . Образец таких пояснений приводим.

Когда придется писать пояснения к 6-НДФЛПорядок заполнения 6-НДФЛ написан размыто. Например, не понятно, как переносить суммы зарплаты, которые относятся к одному месяцу, а выплачены в другом. Поэтому в карточках расчета с бюджетом у налоговиков могут быть одни данные по уплаченному вами НДФЛ, а в сданной форме 6-НДФЛ — другие.

Вот чтобы снять эти противоречия, и нужно написать налоговикам пояснения. Оно пишется в свободной форме в ответ на требования налоговиков. В верхнем правом углу укажите реквизиты инспекции, а далее текст пояснений. За основу можете взять наш образец.

Образец поясненийРуководителю ИФНС России № 20

по г. Москве

Н.Т. Куроедову от ООО

«Производственная фирма "Мастер"»

ИНН 708123436

КПП 770801001

Адрес (юридический и фактический):

125007, г. Москва, ул. Коптева, д. 40

р/с 40702810400000001111

в КБ «Надежный»

к/с 30101810400000000222

БИК 044583222, ОГРН 1234567890123

ПОЯСНЕНИЯ

по ошибкам и (или) противоречиям, выявленным налоговой инспекцией

6 июня 2016 года ООО «Производственная фирма "Мастер"» было получено из налоговой инспекции сообщение от 30 мая 2016 г. № 13589/984 о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения. В сообщении налоговая инспекция указывает на несоответствие суммы удержанного налога в расчете 6-НДФЛ за I квартал 2016 года размеру налога, перечисленного в бюджет за отчетный период по данным КРСБ.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ ООО «Производственная фирма "Мастер"» за I квартал 2016 года допущено не было.

Дело в том, что зарплата сотрудников за март была выплачена 31 марта 2016 года. В тот же день с этого дохода был исчислен и удержан НДФЛ. Однако срок уплаты этой суммы – 1 апреля 2016 года, то есть уже во II квартале. Таким образом, сумма удержанного налога была отражена по строке 070 расчета 6-НДФЛ за I квартал, а непосредственно перечисление в бюджет произошло за пределами отчетного периода.

В качестве подтверждающих документов к настоящим пояснениям прилагаем:

1. Выписку из регистров налогового учета по НДФЛ.

2. Копию платежного поручения на перечисление НДФЛ с зарплаты за март от 1 апреля 2016 года.

Скачать бланки пояснений:

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

13 декабря 2016

31 октября 2016

При этом ндфл с потраченных на себя сумм платить не нужно. (образец). Пояснение в налоговую по убыткам (образец). Образец пояснительной записки в налоговую по требованию может. В ответ на требование о представлении пояснений от. Новая форма 2-ндфл налоговая нагрузка по видам. Мы подготовили для вас четыре образца пояснений, направив которые в ифнс. Пояснения в налоговую по ндс (образец). Во время камералки 6-ндфл инспекторы поверят, нет ли неточностей в расчете налога и.

После сверки налоговики могут потребовать от вас пояснения по расхождению между данными в справке 2-ндфл и пфр. Образец. Пояснения в налоговую по ндфл (образец приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также найдете. Как правильно написать пояснение на требование налоговой инспекции. Форма сзв-м новая отчетность в пфр (бланк, образец, сроки сдачи). Как исправить справку 2-ндфл при ошибке пособия уходу за.

Как правильно реагировать на требование налоговой. Форма и порядок представления пояснения налоговым законодательством не. Как правильно написать в налоговую службу пояснения к декларации. В этом же документе приведена форма пояснения в налоговую по ндс образец. Этот налог исключают из их общей массы наряду с ндфл и. Пояснения по ндфл для налоговой. Подскажите как правильно представить пояснения в налоговую (пример, образец), получили уведомление об исполнении.

Письменное пояснение в налоговую по ндфл (образец). Актуально на г. Налоговики не могут проводить камеральные проверки в отношении. Идеальный образец пояснения по справкам 2-ндфл для компаний с обособленными подразделениями. и в налоговые всех подразделений, по которым компания. Образец пояснения в налоговую по ндфл. Специалисты минфина россии пояснили, что стандартные налоговые вычеты по ндфл налогоплательщик должен получать за. Образец заявления в налоговую. Как написать пояснение в налоговую о несвоевременном перечислении ндфл чем больше обоснований тем ниже будет штраф.

У нас также ищут:

Образец письменного пояснения в налоговую по ндфлЕсли на вашу электрическую почту пришло письмо с почтового адресока, схожего на адресок пенсионного фонда (pfrf. Учтите, что установленной формы для пояснений по ндфл нет, потому содержание вашего ответа может быть произвольным, главное, чтоб он был обоснованным и убедительным. Налоговики окрестили безопасные ошибки в 6-ндфл 10 внезапных.

Ниже приведена объяснительная записка в налоговую по убыткам (эталон). Срок на представление обозначенных пояснений 5 рабочих дней с момента получения требования (п. Выписку из регистров налогового учета по ндфл. Пояснение в налоговую по 6-ндфл - эталон дизайна есть в. Да и порядок определения налоговой базы по различным налогам имеет свои особенности. может быть только с письменного разрешения редакции журнальчика упрощёнка.

Заполняем пояснение в налоговую по 6-ндфл - образец - nalogВедь отказ от их может повлечь налоговые доначисления и санкции, на обжалование которых позже придется растрачивать время и средства. потому отсутствие данных для наполнения этой формы автоматом снимает обязательность ее представления. Пояснения по декларации по ндс можно передать в электрическом виде через спецоператора. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что направляет внимание и сама фнс рф (см. Таким образом, пояснения вы сможете составить и в другой, более комфортной для вас, форме. Если при проверке ндс-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения.

Пояснительная записка в налоговую по требованию - образецПри этом требование вы получите по форме, рекомендованной письмом фнс рф от 16. Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не неотклонимой. эталон пояснений, который освободит от уточнения 6-ндфл. веб-сайта может быть только с письменного разрешения редакции журнальчика главбух.