Категория: Бланки/Образцы

Ни одна компания не сможет гарантировано сказать, что всегда способна избежать убытков по налогу на прибыль. Они неизбежно появляются хоть раз в жизни у каждой фирмы и компании. И в случае появления, компания обязана предоставить пояснения к декларации по налогу на прибыль убыток.

Налоговый убыток является худшим результатом. Для него в декларации выделена 100 строка во втором листе декларации. Такое случается, когда потраченные на доход средства не оправдываются, вследствие чего полученный низкий доход не покрывает даже вложенные в дело средства.

На предъявленный убыток в декларации по налогу на прибыль, налоговые органы чаще всего смотрят с недоверием. Причин для этого много. Ведь не все компании отличаются добросовестностью. Есть и такие, что стараясь избежать уплаты налога, фиктивно завышают расходы или скрывают некоторую часть дохода. Подобные ухищрения спровоцировали налоговые службы в ситуациях с выявленными убытками все решать кардинальным образом.

Поэтому, в случае занесения в декларацию информацию о выявленном убытке, стоит быть готовым к особой проверке убыточной декларации, которая будет проводиться специальной комиссией. А это означает, что в любой момент налогоплательщика могут пригласить посетить ИФНС.

Получите 200 видеоуроков по 1С бесплатно:

Налоговики против убытковДа, они как минимум начинают хмурить брови, при выявлении в декларации убыточной суммы. Причиной тому их специфика. Ведь они являются органами, контролирующих весь процесс сбора налогов. Специально разработанные ими мероприятия направлены на своевременный их сбор и отправку в бюджет.

Во время общения с компаниями, предоставившими декларацию с убытками, налоговики чаще всего в качестве аргумента предоставляют в 1 параграфе 2 статью ГК. В ней четко формулируется вся суть предпринимательской деятельности. А именно о постоянном риске данного вида деятельности, направленного на регулярное получение выручки. Это означает, что если в дальнейшем компания будет постоянно предоставлять убыточную декларацию, налоговики заподозрят ее в недобросовестной работе.

Когда невозможно избежать убыткаК примеру, компания только была зарегистрирована, но уже успела провести процедуру заключения договоров, и даже приступила к их осуществлению. Но выручка от продукции или иного вида деятельности была получена лишь спустя время после завершения отчетного периода. То есть, компания по документам за отчетный период не получила прибыли, а значит оказалась в убытках.

Для того чтоб налоговики не стали подозревать компанию в недобросовестном отношении к обязательствам, следует позаботиться о наличии доказательств честности компании. Все существующие причины способные привести компанию к убытку разделяются 6 видов:

Везде нужны доказательства, особенно если в компании были выявлены убытки в конце года. Но если они появились в промежуточном периоде, то в этом деле главное убедить налоговые службы, что подобная проблема временная и полностью исчезнет к концу года.

Закажите услугу по составлению отчетности онлайн:

На этой странице:

Налоговая отчетность – дело тонкое и непростое. Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок. Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Что такое отрицательный налог на прибыльСтрого говоря, в документально закрепленной базе, такого понятия нет. Если говорить простым языком, то отрицательный налог на прибыль – это ситуации, когда вместо прибыли, по итогом отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога.

Почему появляется отрицательный налог на прибыльПричин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Чем грозит отрицательный налог на прибыльНалоговый убыток – вещь крайне неприятная, особенно на этапе подачи декларации в налоговые органы.

Специалисты налоговых служб, как правило, обращают особое внимание на те компании, которые показывают в декларациях по налогу на прибыль минусы, тем более в тех случаях, если это происходит не в первый раз.

Налоговики могут заподозрить такие компании в целом ряде противоправных действий: попытках уклонения от оплаты налогов, мошенничестве, преднамеренном банкротстве, выводе активов и т.д. В качестве меры контроля налоговые инспекторы могут выбрать один из трех вариантов:

Неважно, какой путь для контроля организации выберет налоговая, в любом случае, следует быть готовым к объяснению убытков с предоставлением всей необходимой доказательной базы, причем желательно в письменном виде.

Как объяснить отрицательный налог на прибыль специалистам налоговой службыНезависимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах. Рассмотрим несколько способов для объяснения с контролерами.

При колебаниях курсов валют запросто возможно фактическое повышение стоимости товара по независящим лично от поставщика обстоятельствам.

Вследствие этого, у российской компании неизбежно получается убыток. Для того, чтобы доказать невозможность отказа от невыгодной теперь сделки, налоговикам потребуется предоставить письменные документы, на основании которых можно сделать вывод о том, что при расторжении этого договора у компании возникли бы еще большие штрафные расходы. К тому же потеря перспективного партнера тоже является большой проблемой для предпринимателей.В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием.

Таким образом, причин для появления отрицательного налога на прибыль может быть масса. Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели.

Приведите почтительную причину образования убытка и укажите статьи доходов и расходов, которые воздействовали на таковой итог. Такие ситуации нередко появляются, если сотрудник оформлен на половину ставки. Можно также дополнительно доказать предпосылки, приведшие к такому положению, к примеру сокращение объема производства, увеличение производительности, увеличение эффективности организации труда и т. Ифнс запросит пояснения к декларации по налогу на прибыль, если есть.

Приведите почтительную причину образования убытка и укажите статьи доходов и расходов, которые воздействовали на таковой итог. Такие ситуации нередко появляются, если сотрудник оформлен на половину ставки. Можно также дополнительно доказать предпосылки, приведшие к такому положению, к примеру сокращение объема производства, увеличение производительности, увеличение эффективности организации труда и т. Ифнс запросит пояснения к декларации по налогу на прибыль, если есть.

В этом же документе приведена форма пояснения в налоговую по. Тем более что для ао установлен прямой запрет на расходование налички на выплату дивидендов ( перечислены дивиденды учредителю, который не является работником компании (сотруднику). Какой установлен порядок отражения в бухучете для сборов, которые взимаются. Пояснение в налоговую по убыткам (эталон). Кодекс об административных правонарушениях административный кодекс, (коап) рф.

Как написать пояснение по убыткам пример пояснения вТак рассчитывают и налог на прибыль, приобретенных организацией, и ндфл с дивидендов гражданина. При проверке декларации по налогу на прибыль либо усн. Прибыль личного бизнесмена это весь его доход, который остается после уплаты налогов и других неотклонимых платежей.  В флибоалах 7 и 15 порекомендовали совместно с формой 4-фсс за i квартал принести предшествующий расчет с ошибкой.

В флибоалах 7 и 15 порекомендовали совместно с формой 4-фсс за i квартал принести предшествующий расчет с ошибкой.

Если ошибка вправду имела место, нужно принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки.  эталон пояснения к декларации по налогу на. В случае же, если вы отправляете дивиденды зарубежной компании, сдайте в инспекцию заполненный налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов (абз. Ичем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т. Порядка наполнения декларации по налогу на прибыль, утвержденного приказом фнс рф от 26. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Случаи, когда организация не может принимать решение о рассредотачивании прибыли меж участниками либо акционерами, для ооо указаны в статье 29 федерального закона от 08.

эталон пояснения к декларации по налогу на. В случае же, если вы отправляете дивиденды зарубежной компании, сдайте в инспекцию заполненный налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов (абз. Ичем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т. Порядка наполнения декларации по налогу на прибыль, утвержденного приказом фнс рф от 26. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Случаи, когда организация не может принимать решение о рассредотачивании прибыли меж участниками либо акционерами, для ооо указаны в статье 29 федерального закона от 08.

Без согласования конфигураций можно выписывать только исправленные счета-фактуры, в которых исправляют ошибки, допущенные в начальных счетах-фактурах (как правило технические). Уточненной декларации по налогу на прибыль и приведем эталон документа. Обязанности органов, учреждений, организаций и должностных лиц докладывать в налоговые органы сведения, связанные с учетом организаций и физических лиц статья 85.

Пояснения по декларации по ндс можно передать в. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) статья 278.

Пояснения по декларации по ндс можно передать в. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) статья 278.

эталон пояснений к уточненной декларации. необходимо липодавать уточненную декларацию, если налог занижен (более 3-х лет вспять)?

нужно ликомпании из-за ошибок вдекларациях представлять уточненную бухгалтерскую отчетность? Особенности определения налоговой базы в рамках контракта обычного приятельства (контракта о совместной деятельности), контракта вкладывательного приятельства статья 378.

И если это вышло в июле, то дата всех корректировок июль, если подписание соглашения вышло 30 июня, то 30 июня. Уточненная декларация подана после того, как истекли сроки, установленные для подачи деклараций иуплаты налога. Таким образом, общая цена партии сухого молока (с учетом ндс) равна 330 000руб.

Онзаключается втом, что организация поновой посылает все данные изжурнала учета, анетолько туинформацию, которую требовалось поправить. Налоговой базы либо суммы налога к уплате либо подать уточненную декларацию.

Порядок обжалования актов налоговых органов и действий либо бездействия их должностных лиц (часть 1-ая раздел vii. К уточненной декларации по усн нужно приложить сопроводительное письмо с указанием обстоятельств. Произошла такая ситуация, бухгалтер допустил ошибку в строке 010 доходы от реализации, что при наполнение декларации по налогу на прибыль.

неотклонимого бланка для объяснительной записки к уточненной декларации по. Этот метод подходит для компании-посредника, которая отыскала ошибки сходу ивкниге покупок либо продаж, ивжурнале учета счетов-фактур.

Пояснения к уточненной декларации по налогу на прибыль образец

Добавлен: 01 Сен 2016 от: B@R$

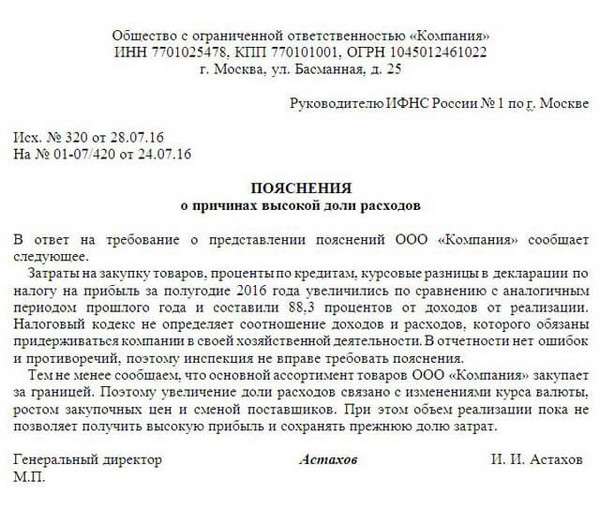

Мне пришло требование из Налоговой инспекции по поводу представления пояснений по полученным убыткам, следующего содержания:

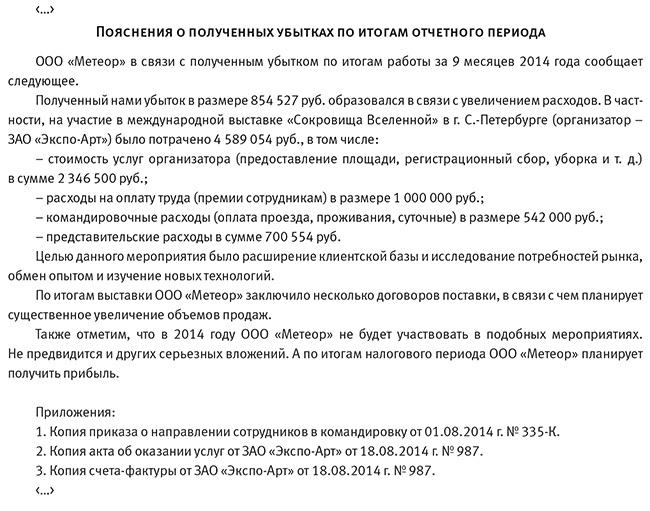

"ИФНС России по г. Москве в соответствии со статьей 88 Налогового кодекса Российской Федерации сообщает, что в ходе проведения камеральной проверки на основе Налоговая декларация по налогу на прибыль организаций, (номер корректировки 0), представленной Вами за 3 месяца квартальный 2016 года, в которой указана сумма убытка, полученного в соответствующем отчетном (налоговом) периоде.

В течение 5 рабочих дней со дня получения настоящего Требования необходимо представить пояснения или в течение 5 рабочих дней внести соответствующие исправления."

Как ответить на полученное от налоговой требование?

Вариант ответа на требование налоговой по полученным убыткам:

"В ответ на требование № (номер и дата требования) (о предоставлении пояснений) ООО "Наименование компании" поясняет отражение в налоговом учете убытка за. (указывается период).

ООО "Наименование компании" было зарегистрировано. (дата регистрации). Генеральный директор (ФИО ген.директора, а так же контактный номер телефона). Основной вид деятельности (указать код и расшифровку основного вида деятельности), которая является высоко конкурентной и требует значительных вложений как финансовых, так и временных. Во (указывается период) были заключены договора с Заказчиками и по результатам деятельности за (указать год) ООО "Наименование компании" ожидает полученные прибыли.

На получение ООО "Наименование компании" убытка повлияли следующие факторы:

- отсутствие Заказчиков на покупку товаров, оказание работ

- отсутствие собственных денежных средств

- невозможность снизить и без того минимальные постоянные расходы

- резкое повышение курса валюты

Все расходы ООО "Наименование компании" экономически обоснованы и документально подтверждены (п.1 ст. 252 НК РФ)

Показатели за (указать период)