Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Заполняем декларацию: расчет суммы убытка, уменьшающего налоговую базу (Белецкая Ю.А.)

Заполняем декларацию: расчет суммы убытка, уменьшающего налоговую базу (Белецкая Ю.А.)Дата размещения статьи: 15.12.2014

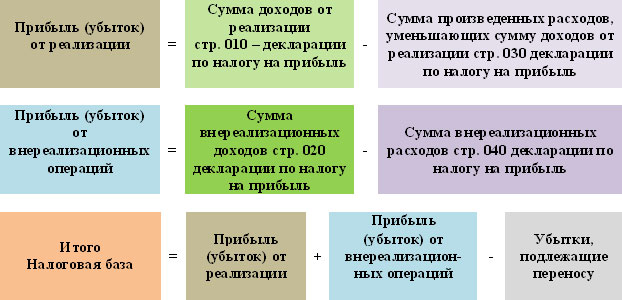

Согласно п. 1 ст. 283 НК РФ налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с положениями гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (то есть перенести убыток на будущее). О том, как правильно осуществить перенос убытка и отразить эту операцию в декларации по налогу на прибыль, и пойдет речь в данной статье.

Правила переноса убытка на будущее

Для начала отметим, что до 2014 г. в абз. 1 п. 1 ст. 283 НК РФ речь шла о переносе убытка на будущее только на конец налогового периода. Подобная формулировка приводила к возникновению резонного вопроса о возможности переноса убытков, полученных в предыдущие периоды, начиная с первого квартала нового года (при условии получения прибыли).

С 01.01.2014 благодаря изменениям, внесенным Федеральным законом от 28.12.2013 N 420-ФЗ, налогоплательщики получили право уменьшать налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы.

Отметим, что и до этой даты Минфин России (Письма от 16.01.2013 N 03-03-06/2/3, от 03.08.2012 N 03-03-06/1/382) и ФНС России (Письмо от 27.07.2009 N 3-2-10/18@) разрешали списывать убытки по итогам как отчетного, так и налогового периодов. Теперь эта норма четко прописана в Налоговом кодексе. Значит, больше вопросов на этот счет возникать не должно.

Поправки внесены и в абз. 2 п. 1 ст. 283 НК РФ, согласно которым положения указанного пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0%, в случаях, установленных в п. п. 1.1, 1.3, 5, 5.1 ст. 284 НК РФ. То есть переносить убытки на будущее не могут организации, осуществляющие образовательную и (или) медицинскую деятельность, сельскохозяйственные товаропроизводители, Банк России, а также налогоплательщики, получившие статус участников проекта "Сколково".

Кроме того, нормы п. 1 ст. 283 НК РФ не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия указанных в ст. 284.2 НК РФ акций (долей участия в уставном капитале) российских организаций.

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток (п. 2 ст. 283 НК РФ). Если за это время организация не сможет "заработать" достаточно прибыли для покрытия убытка, то начиная с одиннадцатого года остаток непогашенного убытка учесть для целей налогообложения будет нельзя.

Заметьте, организация вправе переносить на текущий (отчетный) налоговый период сумму убытка без каких-либо ограничений. То есть убыток может быть признан в сумме, равной величине налоговой базы текущего периода.

Следует также учесть, что Налоговый кодекс не содержит условий о равномерности переноса убытка на будущее. Иными словами, налогоплательщик может уменьшать налоговую базу по прибыли на убыток не каждый налоговый период подряд, а с перерывами, соблюдая при этом десятилетний срок переноса убытка. Убыток, не перенесенный на первый год, следующий за убыточным, может быть перенесен целиком или частично на второй год и последующие годы из десяти лет.

Согласно п. 3 ст. 283 НК РФ если налогоплательщик работал в убыток в течение более чем одного налогового периода, списание убытков производится в той очередности, в которой они были получены (естественно, не забывая при этом об условии, что убыток переносится на будущее в течение 10 лет).

Добавим: при списании убытков в отчетном периоде необходимо учитывать следующее. Окончательный размер убытка, признаваемого в целях налогообложения в текущем году, определяется на конец налогового периода. Дело в том, что прибыль по итогам отчетных периодов может то увеличиваться, то уменьшаться. Например, прибыль по итогам девяти месяцев может быть получена в размере меньшем, чем по итогам полугодия, а в целом за год - меньшем, чем за девять месяцев. Сумма переносимого убытка на следующие налоговые периоды (2-й, 3-й. 10-й годы) зависит от той суммы, которая учтена при исчислении налога на прибыль по итогам налогового периода. Поясним сказанное на примере.

Пример 1. По итогам 2013 г. компания получила убыток в размере 1 200 000 руб.

Отчетными периодами для организации являются I квартал, полугодие, девять месяцев.

В 2014 г. компания работала с прибылью, которая составила:

- за I квартал - 200 000 руб.;

- за полугодие - 600 000 руб.;

- за девять месяцев - 900 000 руб.;

- за 2014 г. - 700 000 руб.

При исчислении налога на прибыль за I квартал 2014 г. компания имеет право учесть в налоговой базе убыток в сумме 200 000 руб. Убыток за 2013 г. организация может признавать также при определении налога на прибыль по итогам следующих отчетных периодов, то есть за полугодие в размере 600 000 руб. и девять месяцев - 900 000 руб.

По итогам налогового периода компания может учесть в целях налогообложения прибыли убыток только в сумме 700 000 руб. Остаток неперенесенного убытка по состоянию на 1 января 2015 г. составит 500 000 руб. (1 200 000 - 700 000).

Заполняем декларацию по налогу на прибыль

Информация об убытках прошлых лет отражается в Приложении 4 к листу 02 налоговой декларации по налогу на прибыль организаций (далее - декларация), форма <1> которой и Порядок ее заполнения (далее - Порядок) утверждены Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

--------------------------------

<1> ФНС подготовила проект ведомственного приказа, который утверждает новую форму декларации по налогу на прибыль, а также Порядок ее заполнения (опубликован на сайте regulation.gov.ru). Планируется, что отчитываться по новой форме организации будут уже по итогам 2014 г.

Согласно п. 1.1 Порядка в состав декларации обязательно включаются титульный лист (лист 01), подраздел 1.1 разд. 1, Лист 02, Приложения 1 и 2 к листу 02.

Расчет суммы убытка или части убытка, уменьшающего налоговую базу, отражается в Приложении 4 к листу 02 декларации.

Это Приложение включается в состав отчетности только за I квартал и за налоговый период. При этом в Приложении 4 за I квартал указываются остатки неперенесенного убытка на начало налогового периода, а в Приложении 4 за налоговый период - остатки как на начало, так и на конец налогового периода.

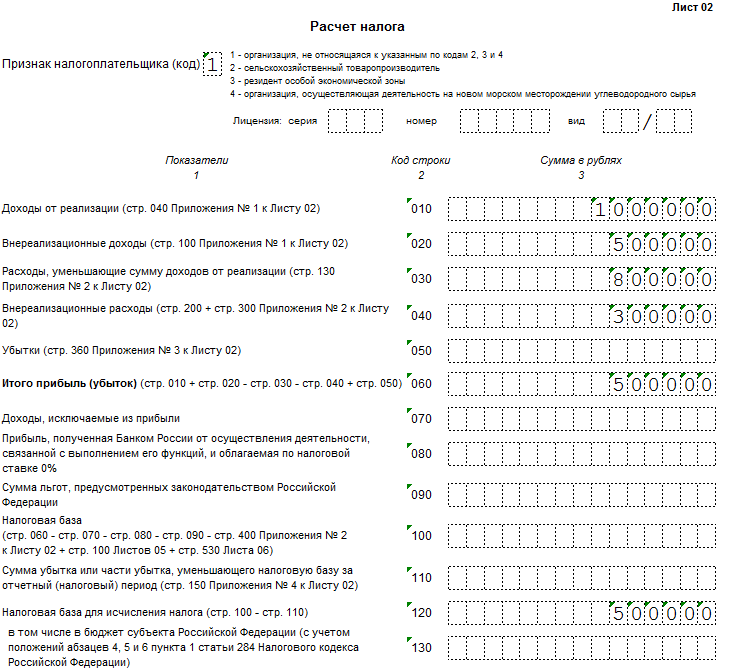

Согласно п. п. 9.1 - 9.3 Порядка по строке 010 Приложения 4 к листу 02 отражается остаток неперенесенного убытка на начало налогового периода, а по строкам 040 - 130 - убытки с разбивкой по годам их образования.

По строке 140 указывается налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода.

Показатель по строке 140 равен показателю строки 100 листа 02.

По строке 150 отражается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Показатель по строке 150 переносится в строку 110 листа 02 декларации.

Строка 160 заполняется при составлении декларации за налоговый период. Остаток неперенесенного убытка по данной строке определяется как разность строк 010 и 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 - 130 расчета, представляемого за отчетный (налоговый) период следующего года. При этом сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Как отмечалось выше, Приложение 4 к листу 02 включается в состав декларации только за I квартал и за налоговый период. Однако это не помешает налогоплательщику учесть убыток предыдущих лет в уменьшение налоговой базы за полугодие и девять месяцев текущего года. Каким образом?

Обратимся к п. 5.5 Порядка, в котором говорится <2>, что в декларациях за I квартал и за налоговый период сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения 4 к листу 02 в строку 110 данного листа.

--------------------------------

<2> Дополнительно см. Письма ФНС России от 27.07.2009 N 3-2-10/18@ и УФНС России по г. Москве от 27.05.2011 N 16-15/052182@.

В декларациях за иные отчетные периоды строка 110 листа 02 определяется исходя из данных строки 160 Приложения 4 к декларации за предыдущий налоговый период, строки 010 Приложения 4 к декларации за первый квартал текущего налогового периода и строки 100 за отчетный период, за который составляется декларация.

Пример 2. Воспользуемся данными примера 1. Покажем, как следует заполнить некоторые показатели листа 02 и Приложения 4 к данному листу в декларациях за отчетные и налоговый периоды.

Расчет налога на прибыль организаций

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016

ИЗМЕНЕНИЯ В ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ от 15.12.2010

В 2011 году декларацию по налогу на прибыль (в том числе годовую декларацию за 2010-й год) нужно подавать уже по новой форме с учетом изменений, внесенных Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@. Декларацию по налогу на прибыль нужно представить в налоговые органы не позднее 28 марта текущего года.

Приказ № ММВ-7-3/730@ внес изменения фактически в каждый лист декларации по налогу на прибыль, но изменения эти носят по большей части технический характер и, в первую очередь, касаются правопреемников реорганизованных организаций, организаций работающих с ценными бумагами, некоммерческих пенсионных фондов. Из декларации по налогу на прибыль убрали упоминания о ЕСН, внесли корректировки в листы, связанные с отражением информации о дивидендах. Помимо прочего изменились штрих-коды на каждом листе декларации по налогу на прибыль.

Титульный лист

Появились новые поля для организаций-правопреемников, подающих декларацию за последний налоговый период или уточненные декларации за реорганизованную организацию:

0 – ликвидация;

1 - преобразование;

2 – слияние;

3 – разделение;

5 – присоединение;

6 – разделение с одновременным присоединением.

Реквизит «ИНН/ КПП реорганизованной организации (обособленного подразделения)» указываются ИНН и КПП, которые были присвоены организации до ее реорганизации.

Раздел 1. (1.2.) Сумма налога для организаций, уплачивающих ежемесячные авансовые платежи.

Появилось поле «Квартал, на который исчисляются ежемесячные авансовые платежи». Это поле нужно будет заполнить организациям, уплачивающим авансовые платежи ежемесячно исходя из фактически уплаченной прибыли, при их переходе на общий порядок уплаты налога (ежемесячно, по данным прошлых периодов). При этом указывается код «21».

Также поле заполняется в Декларации за 9 месяцев, когда в состав Декларации включаются две страницы подраздела 1.2 с кодами 21 (первый квартал) и 24 (четвертый квартал) в связи с отличием суммы ежемесячных авансовых платежей на 1 квартал следующего налогового периода от суммы ежемесячных авансовых платежей на 4 квартал текущего налогового периода (закрытие обособленных подразделений, реорганизация организаций и т.п.)

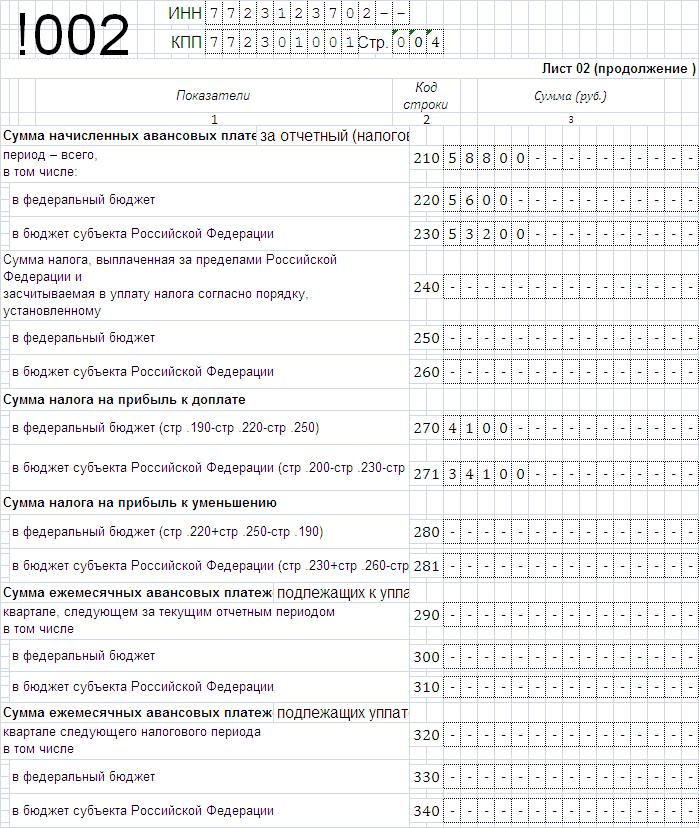

Лист 02 «Расчет налога на прибыль организаций».

Появились строки 320-340 «Сумма ежемесячных авансовых платежей, подлежащих к уплате в 1 квартале следующего налогового периода». Эти строки заполняются в Декларации за девять месяцев и в них указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в первом квартале следующего налогового периода. Строки 320-340 заполняются также в Декларациях за одиннадцать месяцев налогоплательщиками, уплачивающими авансовые платежи исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога.

Внереализационные доходы и внереализационные расходы.

Появились строки «Доходы профессиональных участников рынка ценных, осуществляющих дилерскую деятельность» и «Расходы профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность», которые раскрывают положения п.5 ст.304 НК РФ «Особенности определения налоговой базы по операциям с финансовыми инструментами срочных сделок».

Появились дополнительные строки в Расчете налога на прибыль организаций с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)

Листы декларации заполняйте по общим для всех налоговых деклараций правилам .

На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код:

Доходы, расходы и другие показатели указывайте нарастающим итогом с начала года (п. 2.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Некоторые показатели нужно указывать со знаком минус.

Кто какие разделы должен заполнять и какова периодичность их представления, удобно определить с помощью таблицы .

Заполнение декларации по налогу на прибыль начинайте с титульного листа и вспомогательных разделов. При этом вспомогательные разделы нужно заполнять, только если по итогам отчетного периода есть данные, для отражения которых эти разделы предусмотрены. На практике в большинстве организаций обычно есть сведения, которые нужно отразить в следующих разделах:

После того как заполнены необходимые вспомогательные разделы, переходите к основным разделам декларации:

При этом у налоговых агентов данные для заполнения листа 02 могут отсутствовать.

Ситуация: какие показатели декларации по налогу на прибыль нужно указывать со знаком минус?

Со знаком минус указывайте отрицательное значение налоговой базы по строке 100 листа 02.

Для расчета налога на прибыль (строка 120) отрицательная налоговая база приравнивается к нулю.

Это следует из положений пункта 5.5 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Кроме того, в декларации предусмотрен ряд других строк, в которых отражаются убытки, однако показатели в них указывайте без знака минус.

Например, указывайте без знака минус убытки по строке 360 приложения 3 к листу 02. И переносите убытки, указанные по строке 360 приложения 3 к листу 02 декларации, в строку 050 листа 02 без знака минус. Объясняется этот порядок тем, что таким образом восстанавливается текущая налогооблагаемая прибыль (первоначально уменьшенная на всю сумму расходов). Поэтому и строка 060 листа 02 декларации, в которой указывается общая сумма прибыли (убытка) от реализации и внереализационных операций за отчетный (налоговый) период, формируется с учетом прибавления показателя из строки 050.

Такие правила оформления подтверждают положения пунктов 5.2 и 8.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Ситуация: где в декларации по налогу на прибыль отразить доходы, полученные организацией от источников за пределами России, и расходы, связанные с получением этих доходов?

Доходы и расходы, связанные с источниками за пределами России, покажите в совокупности с другими доходами и расходами и отразите, соответственно, в приложениях 1 и 2 к листу 02 «Расчет налога на прибыль организаций».

Доходы и расходы, выраженные в валюте, нужно пересчитать в рубли по курсу Банка России на дату их признания (п. 3 ст. 248, п. 5 ст. 252 НК РФ). Сумму налога, выплаченную (удержанную) за пределами России и засчитываемую в счет уплаты налога в федеральный и региональный бюджеты, отразите по строкам 240–260 листа 02. Однако, чтобы воспользоваться зачетом . нужно выполнить требования, установленные статьей 311 Налогового кодекса РФ. А именно представить в налоговую инспекцию документы, подтверждающие уплату (удержание) налога за границей, и сдать специальную декларацию .

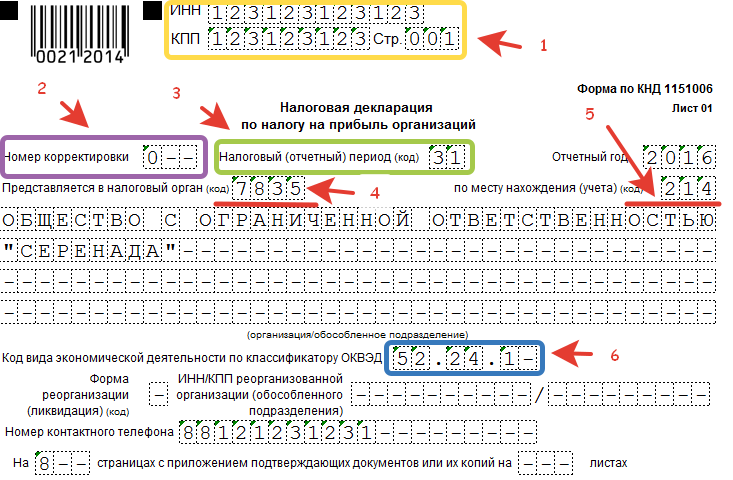

Титульный листВ титульном листе декларации по налогу на прибыль укажите основные данные об организации и подаваемой декларации.

В верхней части листа укажите ИНН и КПП организации.ИНН и КПП возьмите из уведомления о постановке на учет, выданного ИФНС России при регистрации. Ячейки, отведенные для ИНН, заполните начиная с первой ячейки. В оставшихся свободных ячейках поставьте прочерки.

Если декларацию подает крупнейший налогоплательщик, укажите КПП, присвоенный межрегиональной или межрайонной инспекцией (п. 5 приложения к приказу Минфина России от 11 июля 2005 г. № 85н). Его возьмите из уведомления о постановке на учет в качестве крупнейшего налогоплательщика.

Номер корректировки Если организация подает обычную (первую) декларацию по налогу на прибыль за отчетный период, в поле «Номер корректировки» поставьте «0–».Если организация уже сдала декларацию по налогу на прибыль, но хочет уточнить (поправить) какие-либо сведения за тот же период, то есть подает уточненную декларацию . проставьте порядковый номер корректировки (например, «1–», если это первое уточнение, «2–» при втором уточнении и т. д.).

Налоговый (отчетный) период По строке «Налоговый (отчетный) период (код)» поставьте код того налогового периода, за который подается декларация. Этот код зависит не только от самого периода, но и от того, кем подается декларация. Например:Полный список кодов приведен в приложении 1 к Порядку, утвержденному приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строке «Отчетный год» отразите год, за который подается декларация. Например, при подаче в 2016 году декларации за 2015 год укажите «2015».

Представляется в налоговый органДекларацию по налогу на прибыль необходимо сдавать в инспекцию по местонахождению организации. Если организация отнесена к категории крупнейших, она сдает декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика (п. 1 ст. 289 НК РФ).

В строку «Представляется в налоговый орган…» внесите четырехзначный код инспекции. Он указан в выданном ИФНС России:

В строку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, например, укажите код:

Перечни кодов приведены в приложении 1 к Порядку, утвержденному приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и в письме ФНС России от 2 марта 2015 г. № ГД-4-3/3252.

Название организацииПо строке «организация / обособленное подразделение» укажите полное наименование организации точно как в учредительных документах. Если название зарегистрировано в латинской транскрипции, впишите ее.

В поле «Код вида экономической деятельности…» укажите основной код вида экономической деятельности согласно классификаторам ОКВЭД или ОКВЭД 2. Этот код можно посмотреть в выписке из ЕГРЮЛ.

Реорганизация или ликвидацияЕсли реорганизованная организация до даты снятия с учета не представила декларацию за последний налоговый период, сдать декларацию за нее должна организация-правопреемник. Декларацию нужно подать в налоговую инспекцию по месту нахождения организации-правопреемника (или месту учета крупнейшего налогоплательщика).

При заполнении титульного листа декларации за реорганизованную организацию правопреемник указывает:

В поле «Форма реорганизации, ликвидации…» укажите код:

Эти коды приведены в приложении 1 к Порядку, утвержденному приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Это предусмотрено пунктом 2.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подтверждается письмом ФНС России от 25 июня 2015 г. № ГД-4-3/11051.

По строке «Номер контактного телефона» укажите номер мобильного или стационарного телефона бухгалтера и налогового представителя, то есть того, кто готовил декларацию.

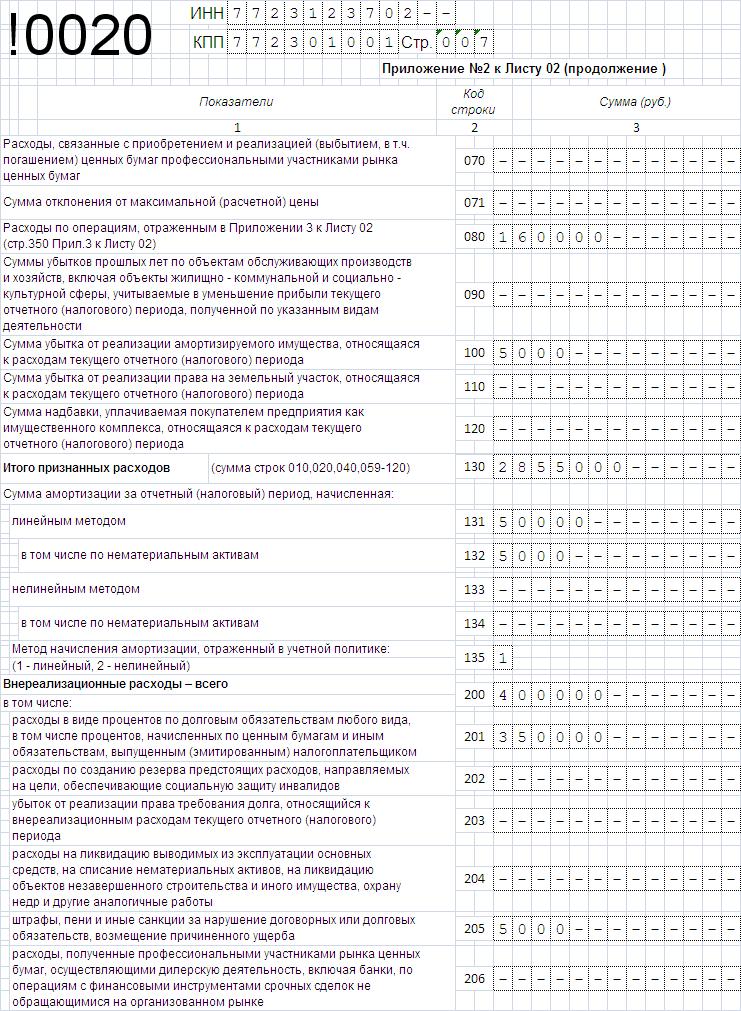

Приложение 3 к листу 02Приложение 3 к листу 02 предназначено для отражения расходов по операциям, которые при налогообложении признаются в особом порядке. Его оформляют организации, которые в отчетном периоде:

В первую очередь проверьте, нужно ли заполнять именно это приложение, так как показатели из него далее используются в других листах декларации. Например:

Строки 100–150 заполните, если организация продавала непогашенную дебиторскую задолженность. Показатели отдельно заполняются для долгов, реализованных до и после наступления сроков платежей.

Суммы, отражающие продажу долгов до наступления сроков платежей, укажите:

Строку 150 заполните, только если выручка (строка 100) меньше, чем стоимость реализованных долгов (строка 120) вместе с учитываемым убытком (строка 140). Для этого показатель строки 150 рассчитайте по формуле:

Если значение получилось нулевым, по строке 150 поставьте прочерки.

В декларациях, которые составляются за периоды начиная с 1 января 2015 года, операции по продаже долгов после наступления сроков платежей не отражаются. Не заполняются и строки 160–170.

Строки 180–201 Обслуживающие производства и хозяйстваСтроки 180–201 заполните, если у организации есть обслуживающие производства и хозяйства, включая объекты жилищно-коммунальной и социально-культурной сферы. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств .

По всем имеющимся в организации обслуживающим производствам и хозяйствам отразите:

По строке 200 рассчитайте сумму убытков по формуле:

Строки 210–230 Доверительное управление имуществомСтроки 210–230 заполните, если организация вела деятельность по договорам доверительного управления имуществом (п. 3, 4 ст. 276 НК РФ).

По этим строкам не указываются:

Учредитель доверительного управления (выгодоприобретатель) должен отразить:

По строке 230 рассчитайте сумму убытков от использования имущества, переданного в доверительное управление. Имеются в виду убытки, которые не учитываются при налогообложении прибыли в тех случаях, когда выгодоприобретателем является не только учредитель доверительного управления.

Строки 240–260 Земельные участкиСтроки 240–260 заполните, если организация продала землю, которая раньше находилась в государственной (муниципальной) собственности и которая была куплена в период с 1 января 2007 года по 31 декабря 2011 года (п. 5 ст. 264.1 НК РФ). Укажите:

Убыток определяется по каждому земельному участку отдельно (п. 8.5 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Строки 340–360Строки 340–360 предназначены для расчета итогов в приложении 3 к листу 02.

По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особом порядке:

Ситуация: как в декларации по налогу на прибыль отразить итоговую сумму убытков по операциям, которые при налогообложении признаются в особом порядке (строка 360 приложения 3 к листу 02)?

По строке 360 приложения 3 к листу 02 отразите убытки по операциям, которые учитываются в соответствии с правилами статей 264.1, 268, 275.1, 276, 279, 323 Налогового кодекса РФ.

Из положений пункта 8.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, следует, что величина показателя строки 360 приложения 3 к листу 02 определяется как сумма значений, отраженных по строкам 060, 150, 160, 201, 230, 260 этого приложения. При расчете налога на прибыль убытки, отраженные по этим строкам, должны быть восстановлены. Объясняется это тем, что первоначально доходы и расходы организации по данным операциям в полном размере включаются в состав налоговой базы. Расходы включаются в затраты, которые уменьшают налогооблагаемую прибыль, последовательно через строку 350 приложения 3 к листу 02, строки 080 и 130 приложения 2 к листу 02 и строку 030 листа 02 декларации. Включение доходов в налоговую базу происходит также последовательно через строку 340 приложения 3 к листу 02, строки 030 и 040 приложения 1 к листу 02 и строку 010 листа 02 декларации. Восстановление арифметически заниженной налоговой базы в декларации происходит так. Значение по строке 360 приложения 3 к листу 02 декларации переносится в строку 050 листа 02. При этом последний показатель включается в расчет финансового результата деятельности организации (строка 060 листа 02 декларации) со знаком плюс. Тем самым первоначально заниженная сумма налоговой базы корректируется (увеличивается).

Такой алгоритм корректировки налоговой базы предусмотрен пунктами 5.2 и 8.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.