Категория: Бланки/Образцы

Налоги

Налоги

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 19 октября 2016 года № ММВ-7-3/572@. Редакция приказа вступит в силу 28 декабря 2016 года. Отчет за 2016 год необходимо сдавать уже по новой форме. Новый документ без ошибок заполнила Наталья Кандаурова, менеджер проектов компании «Интеркомп».

Напомню: прежний бланк декларации по налогу на прибыль был утвержден приказом ФНС от 26 ноября 2014 года № ММВ-7-3/600. Однако с тех пор в законодательстве произошло много изменений, которые прежний документ не учитывал. В связи с этим отчетность претерпела значительные изменения.

Что поменялось в декларацииВ декларации по налогу на прибыль появились новые листы, строки, поля для торгового сбора, изменились штрих коды. Так, Титульный лист дополнили сведениями для правопреемников реорганизованных компаний – им нужно указывать ИНН и КПП компании или обособленного подразделения, присвоенные при постановке на налоговый учет еще до реорганизации.

Коды форм реорганизации и код ликвидации указаны в Приложении № 1 к Порядку заполнения декларации по налогу на прибыль. Если же отчет подается не за реорганизованную компанию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» указываются прочерки.

Что касается Листа 02 «Расчет налога» – он дополнен полем для нового кода налогоплательщика «6». Его должны заполнять резиденты территорий опережающего социально-экономического развития. В предыдущей редакции этого поля не было. Из формы декларации по налогу на прибыль исключена строка 090 «Сумма льгот, предусмотренных законодательством Российской Федерации». Ранее эту строку заполняли участники Особой экономической зоны в Магаданской области. Они указывали в ней сумму льгот по статье 5 Закона № 104-ФЗ от 31 мая 1999 года.

В лист 02 «Расчет налога» (продолжение) добавили новые поля и строки, которых не было в бланке декларации по налогу на прибыль от 2014 года:

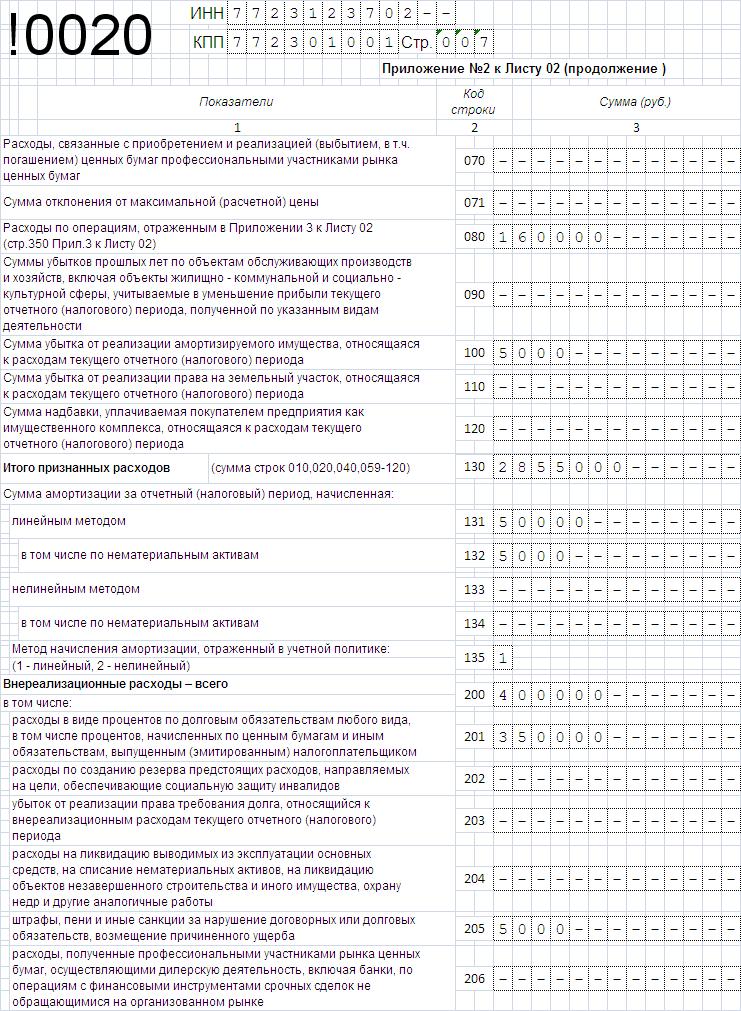

В Приложении 1 к листу 02 исключили строку 107, в которой ранее отражали внереализационный доход после самостоятельной корректировки налоговой базы по контролируемым сделкам. Сейчас для этого дан новый лист 08.

В Приложение 2 к листу 02 добавили поле для указания кодов налогоплательщиков (1, 2, 3, 4 и 6) и убрали строку 203, предназначенную для убытков от реализации права требования долга, которая действовала до 1 января 2015 года.

Если у компании не было никаких движений по расчетным счетам в банке и не возникало объектов налогообложения по тем налогам, плательщиками которых являются компании или предприниматель, то возникает право представить единую декларацию за отчетный период.

Приложение 3 к листу 02 – добавлено поле для нового кода налогоплательщика «6» для резидентов территорий опережающего социально-экономического развития и исключены строки 110, 130, 160 и 170, предназначенные для убытков от реализации права требования, которые применялись до 1 января 2015 года.

Приложение 5 к листу 02 было дополнено следующими строками:

Приложение № 6 и 6а к листу 02 учитывает интересы консолидированных налогоплательщиков, которые перечисляют торговый сбор в бюджет субъекта Федерации. Новые строки – 095–097.

Приложение 6б к листу 02 – добавлена строка 062, в ней показывают корректировки ошибок прошлых лет, которые привели к излишней уплате налога.

Что поменялось в листах декларации по налогу на прибыльНа листе 03 раздел А по строке 091 поправили ставку налога с дивидендов с 9 на 13 процентов и исключили строку 060 (в ней отражали дивиденды организациям и гражданам, статус которых не установлен).

В Листе 03 раздел Б – уточнили поле для вида дохода. В нем проставляют коды:

Лист 03 раздел В – исключили поля, в которых нужно было отражать место нахождения (адрес) получателя дивидендов (процентов). В Листе 04 уточнили поле для вида дохода, указав ссылки на соответствующие пункты статьи 284 НК РФ.

Лист 06 (продолжение):

В форме декларации по налогу на прибыль появились два новых листа – 08 и 09.

Лист 08 «Доходы и расходы налогоплательщика, осуществляющего самостоятельную (симметричную, обратную) корректировку» используют для корректировок компании, которые занизили налог из-за нерыночных цен в сделках с зависимыми контрагентами.

Все налогоплательщики сдают титульный лист, подраздел 1.1, лист 02, приложения № 1 и № 2 к листу 02. Остальные разделы заполняются и представляются в инспекцию только в случае, если имелись соответствующие доходы, расходы, убытки и операции, либо велась деятельность соответствующая разделам декларации по налогу на прибыль.

Налоговая база по прибыли признается заниженной, если в сделке с взаимозависимыми покупателями применяются цены, ниже рыночных (п. 1 ст.105.3 НК РФ). Тогда компании обязаны пересчитать налог на прибыль и отразить сумму самостоятельной корректировки (п. 4, 6 ст. 105.3 НК РФ) в декларации в новом разделе. Ранее для этих целей использовалось приложение 1 к листу 02, строка 107.

Кроме самостоятельных корректировок в листе 08 отражают симметричные (если контрагенту доначислили доходы, можно увеличить расходы) и обратные корректировки налоговой базы (если решение о доначислении доходов было впоследствии отменено).

Лист 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» и Приложение 1 к листу 09 предназначены для доходов контролируемых компаний, их заполняют контролирующие лица.

Упрощенная форма декларации по налогу на прибыльДекларация по налогу на прибыль стала еще больше. Теперь в ней 37 листов. Но это не значит, что нужно заполнять все ее разделы – титульный лист, раздел 1, лист 02 и приложения к нему, листы 03, 04, 05, 06, 07, 08, 09 (с двумя приложениями к листу 09), приложения 1 и 2 к декларации по налогу на прибыль.

Все налогоплательщики сдают титульный лист, подраздел 1.1, лист 02, приложения № 1 и № 2 к листу 02. Остальные разделы заполняются и представляются в налоговую инспекцию в рамках декларации по налогу на прибыль только в случае, если имелись соответствующие доходы, расходы, убытки и операции, либо велась соответствующая разделам декларации деятельность.

Если у компании не было никаких движений по расчетным счетам в банке и не возникало объектов налогообложения по тем налогам, плательщиками которых является компания или предприниматель, то возникает право представить единую декларацию за отчетный период. Форма и порядок составления этого документа утверждены приказом Минфина № 62н от 10 июля 2007 года.

Упрощенная форма декларации по налогу на прибыль включает в себя два листа. На первом компания перечисляет названия налогов, по которым в течение отчетного периода организация признавалась налогоплательщиком, но объекты налогообложения по этим налогам не возникали.

Второй лист заполняют только граждане-налогоплательщики, не зарегистрированные в качестве предпринимателей (п. 15 Порядка заполнения декларации по налогу на прибыль, утвержденного приказом № 62н от 10 июля 2007 г.). Данная декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Обязанность представления налоговой декларацииОбязанность представления налоговой декларации возникает у плательщиков налога на прибыль, определенных в статье 246 Налогового кодекса. К ним относятся: российские и иностранные компании, применяющие общую систему налогообложения, организации, являющиеся налоговыми агентами по налогу на прибыль, предприятия – ответственные участники консолидированных групп налогоплательщиков, и, наконец, фирмы, которые применяют упрощенную систему налогообложения или ЕСХД и платят при этом налог на прибыль с доходов по государственным и муниципальным ценным бумагам.

Ответственность за просрочку представления декларации по налогу на прибыль предусмотрена статьей 119 Налогового кодекса. Компания заплатит 5% от суммы налога, заявленной в отчете и не перечисленной в установленный срок, за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации, и до момента уплаты налога. Сумма штрафа может быть не менее 1000 рублей и не более 30% от суммы налога. Если налог полностью уплачен в срок, то штраф составит 1000 рублей. Если организация уплатила только часть, то штраф рассчитывается из разницы между суммой налога, которая должна быть уплачена по декларации по налогу на прибыль, и суммой, фактически перечисленной в бюджет в установленный срок.

Также за непредставление или несвоевременное представление декларации по налогу на прибыль предусмотрена административная ответственность. По решению суда на основании заявления ФНС должностным лицам может быть вынесен штраф на сумму от 300 до 500 рублей либо предупреждение (ст. 15.5 КоАП РФ).

Риторический вопросНа первый взгляд – изменения не значительны. Формат декларации по налогу на прибыль визуально остался прежним, но при более детальном изучении оказалось, что для заполнения отчета необходимо учитывать множество нововведений. К тому же, у бухгалтера просто нет права на ошибку, ведь каждая неточность может стать причиной, по которой инспекция не примет отчет, а значит компании будут грозить штрафы и пени. Хотя для опытного учетчика такие изменения форм деклараций не представляют труда, ведь это происходит практически каждый год и сразу по нескольким налогам, как и в этом году. И это не только российская практика.

Во многих развитых странах, смена формы отчетности происходит может и не ежегодно, но уж один раз в 2-3 года – точно. Главное, чтобы ведомства все-таки прислушивались к предпринимателям и шли по пути упрощения отчетности, а не создавали дополнительные трудности в области сдачи деклараций. Так ли поступают наши чиновники? Вопрос риторический.

Порядок заполнения декларации по налогу на прибыльСтрока 010. Указываются доходы компании от реализации, данные формируются в строке 040 Приложения 1 к Листу 02.

Строка 020. Здесь проставляется внереализационный доход из строки 100 того же Приложения.

Строка 030. Из Приложения 2 Листа 02 попадают сформированные данные о расходах, уменьшающих сумму доходов от реализации.

Строка 060. Указывается итог, состоящий из доходов от реализации и внереализационных, а также соответствующих расходов и убытков.

Строка 070. При наличии, в этой строке проставляется сумма доходов, исключаемая из прибыли.

Строка 100. Расчетный показатель – налоговая база по прибыли.

Строка 140. Указывается ставка налога с обязательной разбивкой на федеральную и бюджета субъекта РФ.

Строка 180. Указывается сумма исчисленного налога.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

1 вариант - организация уплачивает авансовые платежи по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев);

2 вариант - организация уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли

Организация осуществляет виды предпринимательской деятельности, в отношении которых в соответствии

с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор.

Торговый сбор за 3 кв. уплачен в октябре 2015 г. в сумме 2000 руб.;

за 4 кв. уплачен в январе 2016 г. в сумме 2000 руб.;

за 1 кв. следующего налогового периода уплачен в апреле 2016 г. в сумме 2000 рублей.

Показатели налоговой декларации

Отчетные (налоговый) периоды

Отчетные (налоговый) периоды

Сумма налога по расчету - всего

бюджет субъекта РФ

Начислено в бюджет налога на прибыль - всего

бюджет субъекта РФ

3330 (1530-0+ +1800)*(1)

4000 (1800--1800+ +4000)*(2)

3330 (1530-0+ +1800)*(1)

2000 (1800-1800+ +2000)*(2)

2700 (2700- 2000+ +2000)*(3)

5600 (3600- -2000+ +4000)*(4)

К доплате в бюджет - всего

К уменьшению платежей - всего

В федеральный бюджет

Сумма налога к доплате

Сумма налога к уменьшению

В бюджет субъекта РФ

Сумма налога к доплате

Сумма налога к уменьшению

По первому варианту:

*(1) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 9 месяцев 2015 г. (1800 руб. по строке 180 Раздела 7 декларации за 9 месяцев) недостаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 г.(2000 руб.).

Из 2000 руб. торгового сбора учтено в уменьшение авансовых платежей налога на прибыль только 1800 руб. (то есть в пределах исчисленного налога за 9 месяцев 2015 г.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 1530 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за полугодие) - 0 руб. (торговый сбор, учтенный ранее) + 1800 руб. (торговый сбор, уплаченный за 3 кв.2015 г. в пределах исчисленного налога в бюджет г.Москвы по строке 180 Раздела 7 декларации за 9 месяцев) = 3330 руб.;

*(2) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 2015 г. (4680 руб. по строке 180 Раздела 7 декларации за год) достаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 и 4 кварталы 2015 г. (2000+2000 руб.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 1800 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за 9 месяцев 2015 г) - 1800 руб. (торговый сбор, учтенный в декларации за 9 месяцев 2015 г. в уменьшение налога) + 4000 руб. (торговый сбор, уплаченный за 3 и 4 кв.2015 г.) = 4000 руб.;

*(3) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 1 квартал 2015 г. (900 руб. по строке 180 Раздела 7 декларации за 1 квартал) недостаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 1 квартал 2016 г.(2000 руб.).

Из 2000 руб. торгового сбора учтено в уменьшение авансовых платежей налога на прибыль только 900 руб. (то есть в пределах исчисленного налога за 1 квартал 2016 г.).

Показатель по строке 230 Раздела 7 составляет 900 руб. - это торговый сбор, уплаченный за 1 кв.2016 г. и учитываемый в пределах исчисленного налога в бюджет г. Москвы. Поскольку составляется декларация за 1 квартал, то начисленного ранее налога и учтенного ранее торгового сбора нет (0).

По второму варианту:

*(1) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 9 месяцев 2015 г. (1800 руб. по строке 180 Раздела 7 декларации за 9 месяцев) недостаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 г.(2000 руб.).

Из 2000 руб. торгового сбора учтено в уменьшение авансовых платежей налога на прибыль только 1800 руб. (то есть в пределах исчисленного налога за 9 месяцев 2015 г.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 1530 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за 8 месяцев) - 0 руб. (торговый сбор, учтенный ранее) + 1800 руб. (торговый сбор, уплаченный за 3 кв.2015 г. в пределах исчисленного налога в бюджет г.Москвы по строке 180 Раздела 7 декларации за 9 месяцев) = 3330 руб.;

*(2) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 10 месяцев 2015 г. (2700 руб. по строке 180 Раздела 7 декларации за 10 месяцев) достаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 г. (2000 руб.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 1800 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за 9 месяцев 2015 г) - 1800 руб. (торговый сбор, учтенный в декларации за 9 месяцев 2015 г. в уменьшение налога) + 2000 руб. (торговый сбор, уплаченный за 3 кв.2015 г.) = 2000 руб.;

*(3) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 11 месяцев 2015 г.

(3600 руб. по строке 180 Раздела 7 декларации за 11 месяцев) достаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 г. (2000 руб.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 2700 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за 10 месяцев 2015 г) - 2000 руб. (торговый сбор, учтенный в декларации за 10 месяцев 2015 г. в уменьшение налога) + 2000 руб. (торговый сбор, уплаченный за 3 кв.2015 г.) = 2700 руб.;

*(4) суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 2015 г. (4680 руб. по строке 180 Раздела 7 декларации за год) достаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 и 4 кварталы 2015 г. (2000+2000 руб.).

Показатель по строке 230 Раздела 7 определяется следующим образом: 3600 руб.(исчислено налога в бюджет г.Москвы строка 180 Раздела 7 декларации за 11 месяцев 2015 г) - 2000 руб. (торговый сбор, учтенный в декларации за 11 месяцев 2015 г. в уменьшение налога) + 4000 руб. (торговый сбор, уплаченный за 3 и 4 кв.2015 г.) = 4000 руб.

Каждая организация, пользующаяся общей системой налогообложения, обязана помимо НДС своевременно осуществлять уплату и заполнение декларации по налогу на прибыль. Каждый налог имеет свои особенности в заполнении декларации, исключением не является и налог на прибыль.

Одним из главных условий в заполнении документа, является составление прибыли только в рублевой валюте. Даже если доля выручки была получена в иностранной валюте, фиксирование ее в декларации должно выполняться в уже переведенном рублевом виде. Также порядок заполнения декларации по налогу на прибыль начинается с приложений.

Прежде как заполнить декларацию по налогу на прибыль следует внимание уделить именно прилагательным к ним документам. Основой всей декларацией считается лист 02, именно с приложения к нему и начинается внесение всей требуемой в документе информации. Взятие данных для заполнения приложения 1 берется из регистрового учета доходов. В документе отражаются все доходы компании за текущий период. Сумма выручки, полученная вследствие реализации товаров, должны быть зафиксирована в строке 010. Расшифровку видов прибыли следует внести в строки 011 – 014.

Если деятельность компании соединена с продажей ценных бумаг, то полученная от их продажи выручка фиксируется в строке 023. При наличии имеющихся сумм имеющих отличие от реальной выручки от реализации ценных бумаг, (такое бывает, если они были проданы по стоимости меньше минимальной) полученная сумма должна быть занесена в строку 024. Эти строки могут быть заполнены лишь управляющими компании.

При наличии выручки полученной вследствие реализации предприятия представленного в виде имущественного комплекса, полученная за него сумма обязана быть занесена в строку 027. Заполнение строки 030 происходит только при условии, что уже подготовлено 3 Приложение, предназначенное для закрепления к 02 листу. В него заносятся все выручки, полученные от продаж амортизируемого имущества. Также в это приложение заносится сумма, полученная за продажу обслуживающего хозяйства.

Последней и итоговой в заполнении приложения является 040 строка. Туда нужно занести суммы указанные ранее в строке 010, 020. Также присутствующие суммы в строках 030, 027 они также должны быть туда занесены. В 100 строке происходит фиксирование суммы полученной от посторонних доходов, ее взятие берется из налогового регистра. Если в случае перепроверки величины дохода за прошлые года будут обнаружены доходы, не имеющие точной даты их появления, следует их в обязательном порядке указать в приложении. Для таких случаев предусмотрена 101 строка.

Получите 200 видеоуроков по 1С бесплатно:

Все правила заполнения декларации по налогу на прибыль должны быть обязательно соблюдены. Относится это не только к правильному отражению заносимой информации, но, а также ее полноте. Присутствующая строка 102 заполняется не каждой организацией. Только той, которой в определенный период были получены определенный вид материальных ценностей, вследствие проведения устранения основных средств. В специально выделенной строке должна быть отражена их стоимость.

В налоговой декларации по налогу на прибыль, на бланке имеются несколько строчек созданных для отображения стоимости имущества. К таким относятся 103 и 104 Занесение суммы стоимости имущества либо работы, выполненные безвозмездно осуществляется в 103 строке. А вот сумма стоимости имущества, которое было выявлено вследствие проведения инвентаризационных работ, должна присутствовать в 104 строке.

Что следует занести в приложении 2Заполнение налоговой декларации по налогу на прибыль сложная процедура. В большинстве случаев допускаются ошибки при заполнении не самой декларации, а необходимого к ней Приложения 2. В этом документе отражается информация о расходах способствующих снижению налога на прибыль. Фиксирование расходов начинается с 010 строки. Туда следует занести прямые расходы, произошедшие за год. То есть там представляются суммы, которые были потрачены на оплату работникам компании и амортизацию оборудования.

Если компания в работе использует метод начисления, то занести суммы расходов снижающих величину налога следует в строку 040. Как бы ни были внимательны бухгалтера, но человеческий фактор иногда берет вверх. И если случайно во время проверки отчета имеющего отношение к прошлым периодам будут обнаружены оплошности ставшие причиной переплаты налога. По НК компания обладает правом произвести перерасчет налоговой базы. Выявленные суммы заносятся в строку 400 – 403.

Лист 02 декларации

Он считается главным. Ведь в нем подводятся итоги всех ранее вписанных средств. В строках 010 и 020 заносятся доходы. Суммы расходов в 030 и 040. но только те, что способствуют снижению налога. В 050 строку заносятся убытки. Во время заполнения разделов 1.2 декларации по налогу на прибыль следует особенно внимательно проверять вносимую выручку. Так как не каждый вид дохода подвергается учитыванию.

Так из общей прибыли необходимо убрать доходы, полученные вследствие долевого участия в иностранных или отечественных предприятиях. Если, к примеру, такой вид выручки, был от иностранной фирмы, то сумму следует занести в лист 04, от отечественного предприятия в лист 03.

Пример заполнения декларации по налогу на прибыльбудет выглядеть таким образом. Собранная воедино вся сумма прибыли подвергается вычету НДС, затем собранных воедино расходов, отвечающих требованиях НК. И лишь с полученной таким образом суммы происходит вычет налогового долга за прибыль.

Закажите услугу по составлению отчетности онлайн: