Категория: Бланки/Образцы

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

НДФЛ для ИП на УСН 2015-2016Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

ИП на УСН является плательщиком НДФЛ в следующих случаях:

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

![]()

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев) и передать соответствующие справки в налоговую инспекцию.

НДФЛ для ИП на ОСНО 2015-2016В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами:Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05 /3–266 15.04.2011 г. ).

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ .

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ .

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г. ).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД 2015-2016На основании Письма ФНС России № АС-4-3 /6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

НДФЛ для ИП на ПСН 2015-2016Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ .

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ .

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013. удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам.

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегам

Добрый вечер! очень надеюсь на помощь,хочу спросить 3 НДФЛ считается по поступлениям денежных средств в банк. у нас ИП и работает только по безналу и с одним контрагентом.

madam.koldina.a.g. 3-НДФЛ это только результат подсчетов. Доходы и расходы у ИП на ОСНО считаются в книге

не каждое поступаление на счет является доходом. Могут быть возвраты от поставщиков или займы, например

Грубо говоря, да. За минусом НДС.

Заполняете книгу. Поступления отражаете в таблице 1-6 и 1-7. Там же отражаете расходы.

Расходы в таблице 6.

Оттуда переносите данные в декларацию.

У нас все что идет по банку это только оплата покупателей.А вот книга учета доходов и расходов ИП у меня в 1С считает по другому,разница с банком почти 2млн,все введено,остатки все по банку идут.и как ее сделать я незнаю.возможно книгу от руки придется делать. Вот по этому и спрашиваю какие значения брать.

книгу надо вести. Оттуда данные в декларацию идут.

YULIYA1919 ,а Вы заявление на УСН не подавали случайно?

товар куплен на сумму 1450000, из них ндс 218000 подтвержден документально, доход по кассе (не зарегистрирована) и р/с 1300000а ндс по доходу 200000 тыс. это за год все. книгу доходов и расходов вели только вручную для себя. слетели с патента в конце года. 1с не было. по книге получается что расходов больше чем доходов, аренда у нас без ндс, 660 тыс. в год. как расчитать ндфл? на усн не писали, и в этом году не писали. т.к сказали если с патента слетаем, то в любом случае на осно попадаем.

если с патента слетаем, то в любом случае на осно попадаем.

это если не судиться с ними. Через суд могли бы и УСН отвоевать (если бы перешли на него вовремя)

товар куплен на сумму 1450000, из них ндс 218000 подтвержден документально

Покупка товара - это еще не расход. Товар должен быть еще и реализован.

книгу доходов и расходов вели только вручную для себя.

Книгу для ИП на ОСНО? ЕЕ вручную вести крайне сложно. Ее и в программе-то делать - не самое легкое дело.

как расчитать ндфл?

Доходы без НДС минус расходы без НДС=налоговая база

товар куплен на сумму 1450000, из них ндс 218000 подтвержден документально, доход по кассе (не зарегистрирована) и р/с 1300000

Купили товар за 1,45 млн, а продали за 1,3 млн? Явно не весь товар продан. А значит включать в расходы покупную стоимость всего товара нельзя. Надо смотреть, что конкретно реализовано и только себестоимость по этим единицам товара пойдет в расход.

и надо ли учитывать фиксированные платежи в пфр?

да, это можно включить в расход. Прочий расход, который отражается в таблице 6-2 КДиР.

уфффф. ((((

дело в том что мы были на патенте и не парились вообще о кдир. а тут в декабре когда поняли что слетели с патента и начались заморочки. кое-как сдали ндс. вот теперь 3 ндфл осталось. ндс считала сама, когда пришла сдавать в налоговую консультацию по электронке, сказали что правильно.

проконсультировалась по поводу ндфл, сказали что надо указать так же как в ндс, т.е если доход в ндс стоит за 4 квартала 1,4 тыс, то и в ндфл будет такой, а расход по товарным накладным входящих подтвержденных, т.е те что были в 2014 году.

проконсультировалась по поводу ндфл, сказали что надо указать так же как в ндс, т.е если доход в ндс стоит за 4 квартала 1,4 тыс, то и в ндфл будет такой, а расход по товарным накладным входящих подтвержденных, т.е те что были в 2014 году.

бред. Причем обычный ИФНовский бред. В декларации по НДС фигурирует отгрузка, а в декларации 3-НДФЛ - оплата при соблюдении ряда условий. Совпадения крайне редки. Кроме того, при подсчете НДФЛ учитываются еще такие расходы, которых в декларации по НДС нет и в помине.

надо искать бухгалтера. причем сказала в консультации налоговой что у меня аренда без ндс, поэтому сумма будет другая, посоветовали вообще ничего не показывать лишнего чтобы вопросы не возникали. живу в Пушкино МО. может есть бух, чтобы проконсультировал?

посоветовали вообще ничего не показывать лишнего чтобы вопросы не возникали.

wow: То есть не включать в расходы эту аренду и заплатить лишний налог только из-за того, чтоб ндс совпала с 3-НДФЛ (хотя это в принципе нонсенс) и у налоговой не было лишних вопросов?

Мало того, что Вы с патентом пролетели, так еще хотят с Вас НДФЛ побольше взять. ;)

Да, Вам скорее всего лучше услугами бухгалтера воспользоваться (который имел дело с ИП на ОСНО, ибо это весьма специфично). Потому что на моей практике 3-НДФЛ от ИП всегда камералят с запросом регистров - книги и реестра (как минимум). А книгу Вы сами не сделаете. Там форма ужасная.

т.е если мы были на патенте и не вели книгу, то сейчас ее все равно делать надо? или можно подождать, сдать 3 ндфл, а если начнут запрашивать, то сделать. не факт же что проверять начнут.

или можно подождать, сдать 3 ндфл, а если начнут запрашивать, то сделать. не факт же что проверять начнут.

можно и так

Сделайте пока просто в экселе табличку с дохода и расходами -что-то типа: всего доходы/расходы, без НДС, НДС, суммы, которые включаются в книгу/декларацию. И итоговую сумму из этой таблицы уже в декларации указывать

доходы взять по р/с (там же и касса). а расходы? у меня расходы по р/с то что платили за товар (накладные), взносы в пфр, аренда.

у меня расходы по р/с то что платили за товар (накладные), взносы в пфр, аренда.

взносы сразу в расход по банку. Аренду тоже по банку (но не ранее даты начисления в конце каждого месяца).

По товарам учет надо вести. Дата расхода=дата реализации товара (при условии, что на тот момент он точно оплачен поставщику). То есть 01.03 купили 10 шт товара №1 на 1000 руб и 20 шт. товара №2 на 5000. Оплатили 01.03.

Продали 01.05 5 шт товара №1 на 750 руб и товара №2 15 шт на 6000. В расходы включаете 01.05 4250 (1000/10*5+5000/20*15). И так далее.

У Вас патент был на розницу? А что тогда за поступления на р/с за товар - это эквайринг?

YULIYA1919. у Вас только 4 квартал на ОСНО улетел?

не вовремя оплатили вторую часть патента. поэтому весь год на осно.

по р/с и эквайринг и касса. а вот расход как вы говорите так не велся. не было надобности. только оплата поставщику за товар, и накладные есть. все. аренда и услуги банка. вот как найти расход по товару.

вот как найти расход по товару.

ну придумайте какие-нибудь отчеты о продажах, где к выручке подгоните список якобы проданного товара. Потом его покупную стоимость (из входящих накладных) включите в расходы. Чтоб с небольшой прибылью торговля шла. А так как в расходы кроме покупной стоимости войдет и аренда, и взносы, и услуги банка, то может статься, что НДФЛ вообще нулевой будет или копейки какие-нибудь.

Еще раз добрый день. у нас сегодня в налоговой "день открытых дверей", помощь в заполнении 3 ндфл. слетели с патента теперь сдаем 3 ндфл. еще и подаем на возмещение-покупка квартиры. вот что сказали на этот раз: в кодексе указано что ип все сдают сами, им налоговая не помогает ничего заполнять, а помогают только физ.лицам. но подсказали что сдается все в одной декларации, что будет разный кбк и что будет два листа с отделом 6. (один инспектор сказал что вычеты " наложатся" и надо будет либо заплатить либо будет к уплате. другой сказал что как ип надо будет платить однозначно, а к возмещению будет сумма к выплате. (думаю что второй сказал верно? т.к. кбк разные.)

КБК на право вычета не влияют

Порядок исчисления и уплаты НДФЛ для индивидуальных предпринимателей, также как и для физических лиц, работающих по найму, регулируется нормами главы 23 «Налог на доходы физических лиц». Особенности расчета НДФЛ ИП на ОСНО, сроки, порядок уплаты налога и авансовых платежей по нему рассматриваются в статье 227 НК РФ.

Доходы как объекты налогообложенияОбъектом налогообложения по НДФЛ является доход, который получен предпринимателем в результате осуществления предпринимательской деятельности. В доходы включаются:

- поступления от реализации;

- стоимость безвозмездно полученного имущества (например, излишки товара при инвентаризации).

Датой получения дохода считается:

- день выплаты дохода, поступления дохода на счет ИП в банке или на счета других лиц по поручению ИП;

- день передачи доходов в натуральной форме.

Если ИП получен аванс в счет предстоящей реализации, то он включается в доходы в день поступления на счет.

Налоговые вычеты по НДФЛ для предпринимателяИндивидуальные предприниматели имеют право при определении налоговой базы уменьшить ее на налоговые вычеты: стандартные, социальные, имущественные, профессиональные. Порядок применения первых трех групп вычетов аналогичен использованию их при расчете НДФЛ физических лиц, работающих по найму.

Специфическим вычетом для ИП является профессиональный налоговый вычет, который представляет собой сумму фактически произведенных предпринимателем расходов, которые должны быть документально подтверждены и непосредственно связаны с извлечением доходов (п.1 ст.221 НК РФ).

Расходы ИП определяются в порядке, аналогичным таковому для организаций (ст. 252 НК РФ). Т.е. для ИП и организаций на ОСНО состав расходов одинаков. Если документальное подтверждение расходов отсутствует, то ИП имеет право использовать профессиональный вычет в размере 20% доходов.

Рассчитываем налогПосле того, как по итогам налогового периода рассчитана величина полученных доходов и суммы налоговых вычетов (в том числе расходов), определяется разница между ними.

Доходы ИП, полученные от предпринимательской деятельности и уменьшенные на величину налоговых вычетов, подлежат налогообложению по ставке 13%.

Если сумма вычетов будет больше суммы полученных доходов, то для данного налогового периода налоговая база будет равна нулю, соответственно и НДФЛ также равен нулю. Однако для ИП отсутствует возможность переноса убытка (разницы между вычетами и доходами) на следующий налоговый период, если иное не предусмотрено главой 23 НК РФ.

Рассмотрим пример расчета НДФЛ ИП на ОСНО. Доходы ИП Горелкина, поступившие в виде выручки от продажи товаров на его расчетный счет, за 2011 год составили 600 000 руб. (без НДС). ИП Горелкин имеет двоих детей 7 лет и 10 лет. За 2012 год у предпринимателя имеются документально подтвержденные расходы на: приобретение товаров 100 000 руб. оплата труда работников 100 000 руб. страховые взносы на работников 30 000 руб. расходы на амортизацию торгового оборудования 20 000 руб. расходы на оплату услуг банка 10 000 руб. расходы на аренду 30 000 руб.

Стандартные налоговые вычеты на детей составят: 2 * 1400 руб. = 2 800 руб.

Профессиональный налоговый вычет:

100 000 + 100 000 + 30 000 + 20 000 + 10 000 + 30 000 = 290 000 руб.

НДФЛ = (600 000 – 290 000 - 2800) * 13% = 39 936 руб.

На основе произведенных расчетов происходит заполнение 3-НДФЛ - формы отчетности предпринимателя на общей системе налогообложения.

Вам в помощь!

Декларация по форме 3-НДФЛ ИП на ОСНО является основным отчетным документом, поэтому предпринимателю приходится сдавать ее 1 раз в год — до 30 апреля следующего за подотчетным годом. До этого периода он поквартально сдает только декларацию по НДС, а также сведение по среднесписочному описанию всех сотрудников предприятия. Допускается сдача декларации заблаговременно, если это возможно. Страховые и пенсионные платежи ИП переводит до 31 декабря. Если необходимо, в отчетной документации при этом указываются сведения относительно возможной запланированной прибыли, а не фактической.

Декларация 3-НДФЛ ИП на ОСНО в налоговую сдается только со следующим перечнем документов:

Только по предоставлении всех этих документов налоговая может принять годовую декларацию. В противном случае пакет юриспруденции не признается легитимным. До 30 апреля предприниматель может дополнить его, и за это ему не выпишут штрафы или пеню.

Только по предоставлении всех этих документов налоговая может принять годовую декларацию. В противном случае пакет юриспруденции не признается легитимным. До 30 апреля предприниматель может дополнить его, и за это ему не выпишут штрафы или пеню.

За опоздание по сдаче годовой отчетности предусмотрены санкции в виде 5% от суммы страхового взноса. Штраф будет начисляться за каждый месяц в одинаковой сумме. Максимальный размер — 30% от общей задолжности. Но при этом есть и минимальный лимит — 1000 рублей, которые тот заплатит в любом случае, даже если пришел в налоговую с декларацию по 3-НДФЛ 1 мая, поскольку это уже считается просрочкой.

Вернуться к оглавлению

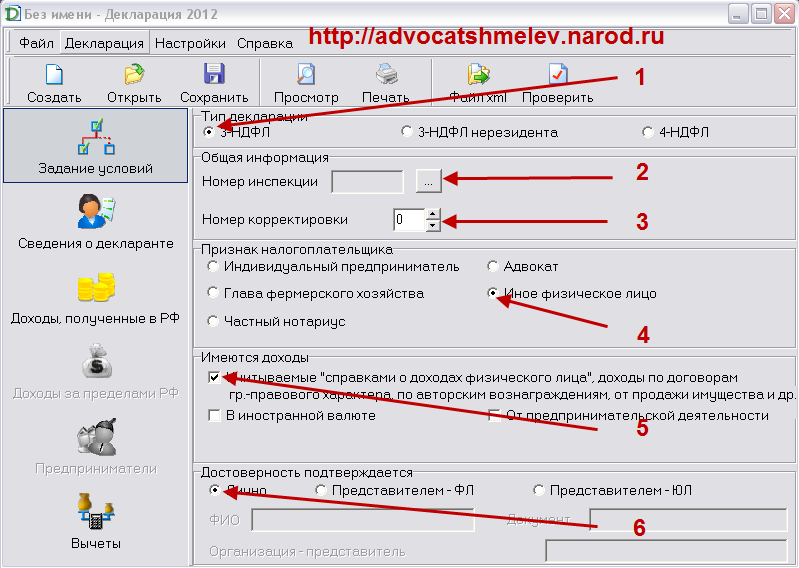

Заполнение декларации ИП на ОСНОРассказывая о том, как заполнить 3-НДФЛ ИП на ОСНО, стоит заметить, что объектами налогообложения для таких предпринимателей является доход, полученный от своей прямой деятельности, и имущество, что было установлено на баланс предприятия на безвозмездной основе (независимо от того, каким образом ИП его получил).

Перед тем, как подать бланк в налоговую, следует сверить его актуальность на момент заполнения документа. С этим все предельно просто: нужно обратиться в налоговую (не обязательно то отделение, где регистрировался предприниматель) и бесплатно взять бланк, утвержденный на подотчетный год. Если же сдать бланк устаревшей формы, его попросту не примут к рассмотрению.

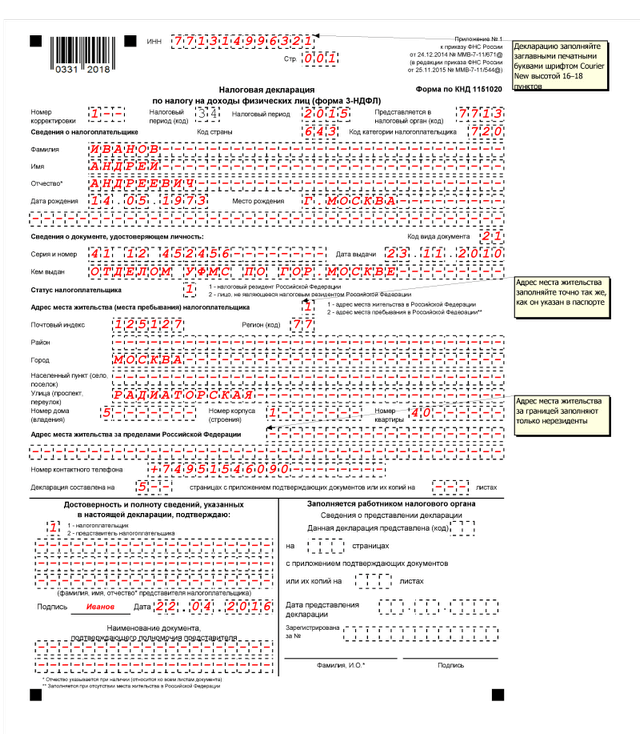

На титульной странице в разделе «код категории налогоплательщика» указывается число 720, что соответствует индивидуальному предпринимателю. Там же указывается наименование предприятия, категория деятельности, наличие сертификации и так далее. Здесь все предельно просто, так как каждый пункт — подписан.

На второй странице декларации 3-НДФЛ ведется подробное разъяснение относительно физического лица, что сдает документ. Там необходимо указать идентификационный код, персональный номер ИП и иные регистрационные сведения. С этим тоже проблем не возникнет.

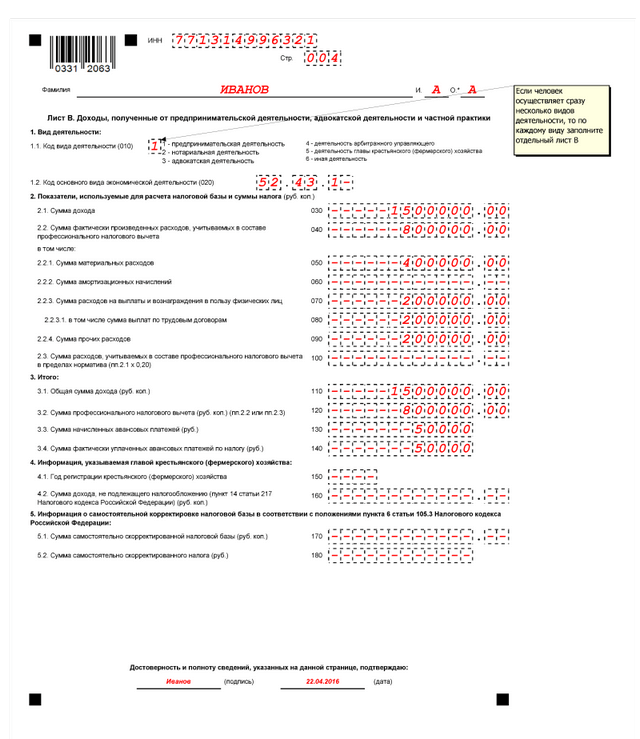

Далее заполняется лист В. Там указываются объекты дохода, что будут обложены налогом (на основании которых и рассчитывается НДФЛ). В разделе «вид деятельности» обязательно ставится цифра 1, что соответствует получению прибыли именно как ИП. В этой же части декларации указываются еще и расходы (строка 040). При необходимости они указываются отдельно по каждому пункту. Мол, такая-то сумма была потрачена за закупку первичных материалов, другая — на логистику предприятия и транспортировку произведенного товара, следующая — на покупку дополнительной техники и так далее. Есть и отдельный пункт 100, где расписываются расходы, которые не могут быть документально подтвержденными. Самая нижняя часть листа В — это пункт общих доходов за подотчетный период (квартал или год). Кстати, именно эта сумма будет использоваться при расчете налогового вычета, если предприниматель планирует его получить.

Вернуться к оглавлению

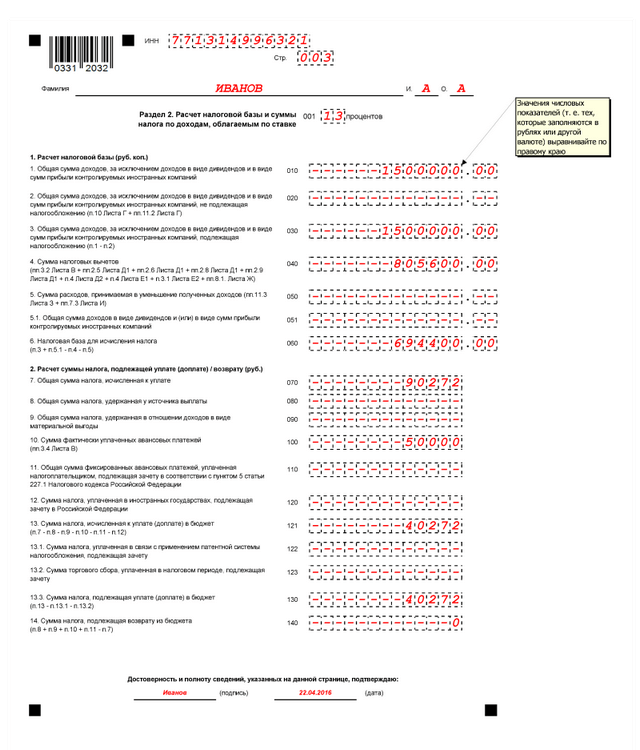

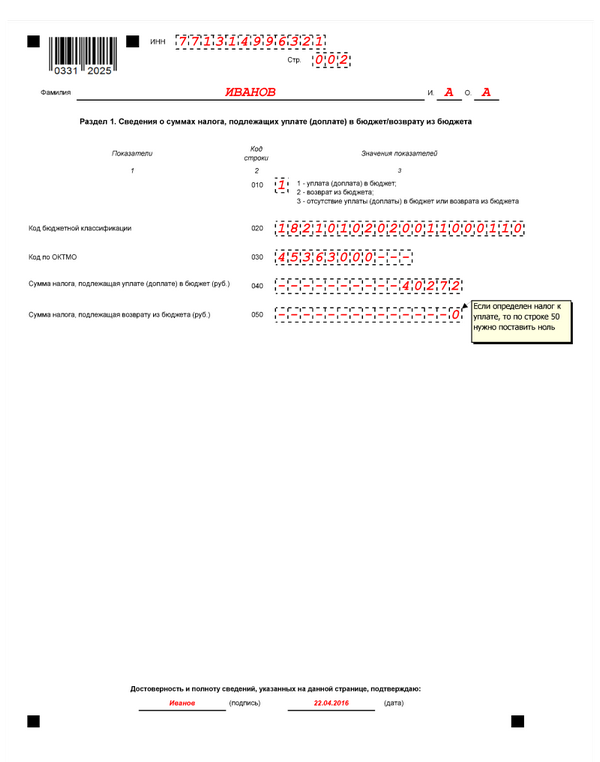

Заполнение раздела 1 декларации 3-НДФЛ В этом разделе предприниматель подробно расписывает ранее полученные доходы от своей деятельности. В пункте 010 берется цифра общего дохода из листа В. 020 — это указание прибыли, которая не декларируется под НДФЛ. Как известно, индивидуальный предприниматель, использующий общую систему налогообложения, таковых иметь не может. Соответственно, ставится прочерк. Пункт 040 — это налоговые вычеты, полученные за подотчетный период или сумма, которую предприниматель планирует получить (если форма 3-НДФЛ сдается именно по этому поводу). Здесь присутствуют и строки 130, и 140. Их нужно заполнять исключительно в том случае, если ранее предприниматель уплачивал авансовые платежи. Если этого не было — снова ставится прочерк. Пункт 050 — это разница от расходов и доходов, которые получило физическое лицо за подотчетный период. То есть, берется прибыль, и из нее высчитывается потраченная предприятием сумма. В том случае, если расходы превышают полученную прибыль — ставится 0, а не отрицательное число. И последняя строка — 110, где ИП указывает сумму, что он обязан заплатить в государственную казну как налоги.

В этом разделе предприниматель подробно расписывает ранее полученные доходы от своей деятельности. В пункте 010 берется цифра общего дохода из листа В. 020 — это указание прибыли, которая не декларируется под НДФЛ. Как известно, индивидуальный предприниматель, использующий общую систему налогообложения, таковых иметь не может. Соответственно, ставится прочерк. Пункт 040 — это налоговые вычеты, полученные за подотчетный период или сумма, которую предприниматель планирует получить (если форма 3-НДФЛ сдается именно по этому поводу). Здесь присутствуют и строки 130, и 140. Их нужно заполнять исключительно в том случае, если ранее предприниматель уплачивал авансовые платежи. Если этого не было — снова ставится прочерк. Пункт 050 — это разница от расходов и доходов, которые получило физическое лицо за подотчетный период. То есть, берется прибыль, и из нее высчитывается потраченная предприятием сумма. В том случае, если расходы превышают полученную прибыль — ставится 0, а не отрицательное число. И последняя строка — 110, где ИП указывает сумму, что он обязан заплатить в государственную казну как налоги.

Нужно упомянуть, что в разделе 1 ни в коем случае нельзя указывать сумму вычета по налогам, если предприниматель планирует ее получить.

Здесь указываются только расходы, доходы, и те пункты прибыли, которые будут обложены налогом. При использовании ОСНО, к примеру, налогом не облагается та прибыль или расходы, что получены при реализации государственных контрактов на привилегированной основе (получение особого тендера).