Категория: Бланки/Образцы

Обязанность по уплате налога считается исполненной, если в платежном поручении правильно указаны номер счета Федерального казначейства и реквизиты банка получателя. При этом положениями НК РФ, в частности п. 4 ст. 45, не предусмотрено, что неправильное указание КБК и (или) статуса плательщика является основанием для признания обязанности по уплате налога неисполненной.

НК РФ установлено, что при обнаружении ошибки в платежке, не повлекшей неперечисления налога в бюджет на соответствующий счет Федерального казначейства, можно подать в ИФНС заявление с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению нужно приложить документы, подтверждающие факт уплаты налога.

КБК и статус плательщика относятся к группам реквизитов, позволяющих определить принадлежность платежа и статус плательщика.

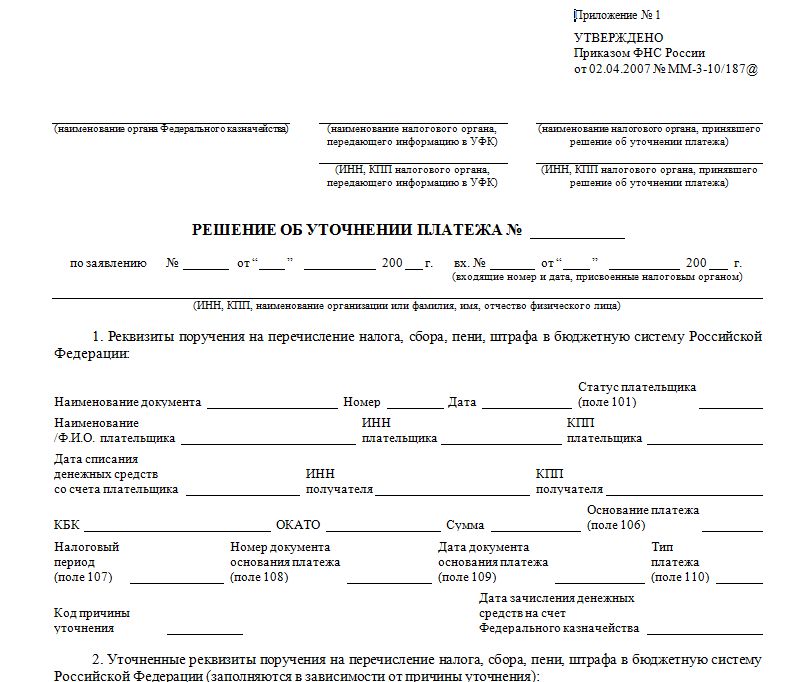

Соответственно, при обнаружении ошибки в указании КБК и (или) статуса плательщика в платежном поручении налогоплательщик вправе обратиться в инспекцию с заявлением об уточнении платежа.

ПИСЬМО ФНС РФ от 10.10.2016 № СА-4-7/19125@

Примечание редакции:данная позиция чиновников не нова. Ранее Минфин РФ также указывал, что не тот КБК в платежке – поводом признания уплаты налога не состоявшееся не является (письмо Минфина РФ от 29.03.2012 № 03-02-08/31). Судьи разделяют мнение ведомства (постановления Арбитражного суда Дальневосточного округа от 19.11.2015 № Ф03-4782/2015, Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014).

В 2014 году в п/п по уплате НДФЛ с дивидендов бухгалтер не верно указывала период платежа (вместо 2014 год ставила 2013, т.к. дивиденды были за 2013,но выплачивались в 2014,поэтому запуталась,) в связи с этим налог налоговая засчитывает в уплату 2013 года. Получается переплата за 2013 и задолженность за 2014. Как правильно выйти из этой ситуации?

Можно уточнить платеж, написав заявление об уточнении реквизитов платежного поручения.

Последствия ошибок в платежных поручениях зависят от того, в каких именно реквизитах допущены ошибки. Например:

– если ошибки содержатся в номере счета Федерального казначейства или наименовании банка получателя, то налог (сбор) не будет считаться уплаченным (п.7 ,8 ст. 45 Налогового кодекса РФ, письма ФНС России№ ЗН-3-1/3228 от 6 сентября 2013 г. ,№ ЗН-2-1/595 от 2 сентября 2013 г.. № ЗН-4-1/14772 от 12 сентября 2011 г. ). Поэтому при обнаружении подобной ошибки нужно сразу повторно перечислить сумму налога (сбора), правильно указав все реквизиты в платежном поручении.

При этом уточнить реквизиты прошлого платежного поручения невозможно. Уплаченные по ним суммы плательщик сможет вернуть в порядке, указанном в письмах Минфина России № 02-04-10/4819 от 2 ноября 2011 г.. № 02-04-09/3641 от 10 августа 2011 г.

Если такая ошибка допущена по вине банка при формировании реквизитов поручения, организация вправе потребовать от него возмещения причиненного ущерба (по суммам начисленных пеней при просрочке уплаты налога) в судебном порядке ( письмо ФНС России № ЗН-2-1/595 от 2 сентября 2013 г. );

– если ошибки содержатся в других реквизитах, налог (сбор) поступит в бюджет, а значит, не может считаться неуплаченным. Например, налог (сбор) не признается неуплаченным, если в платежном поручении неправильно указан КБК, ОКАТО (ОКТМО) или другой реквизит в группе реквизитов, позволяющих определить принадлежность платежа (письма Минфина России№ 03-02-08/31 от 29 марта 2012 г. ,№ 03-02-07/1-217 от 4 мая 2009 г.. ФНС России № СА-4-7/23263 от 24 декабря 2013 г.. Постановление Президиума ВАС РФ № 784/13 от 23 июля 2013 г. ). Для исправления таких ошибок в налоговую инспекцию нужно подать заявление о допущенной ошибке (см. Заявление об уточнении реквизитов платежного поручения на уплату налога ) с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (налогового агента, ответственного участника консолидированной группы налогоплательщиков). К заявлению прикладывается копия ошибочного платежного поручения. На основании этого заявления и акта совместной сверки расчетов по налогам (сборам, пеням и штрафам), если такая совместная сверка проводилась, налоговая инспекция принимает решение об уточнении платежа. Пени, начисленные на сумму налога (сбора) (при наличии), должны быть пересчитаны за период со дня его фактической уплаты в бюджет до дня принятия решения об уточнении платежа. При этом действующее законодательство не содержит ограничений по дальности периодов, за которые можно произвести уточнение платежей.

Подтверждение: п. 7 ,8 ст. 45 Налогового кодекса РФ, письмаФНС России № ЗН-4-1/5411 от 2 апреля 2015 г.. Минфина России № 03-02-07/2/27977 от 17 июля 2013 г.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуален на 02.07.2015

В 2014 году в п/п по уплате НДФЛ с дивидендов бухгалтер не верно указывала период платежа (вместо 2014 год ставила 2013, т.к. дивиденды были за 2013,но выплачивались в 2014,поэтому запуталась,) в связи с этим налог налоговая засчитывает в уплату 2013 года. Получается переплата за 2013 и задолженность за 2014. Как правильно выйти из этой ситуации?

Можно уточнить платеж, написав заявление об уточнении реквизитов платежного поручения.

Последствия ошибок в платежных.

Законодательство, Комментарии Минфина, Судебная практика по налоговым спорам Что предпринять, если в платежном поручении на перечисление налогов или взносов указан неверный КБК Можно ли обязать инспекцию перерасчитать сумму пеней, если указание неверного КБК не привело к неуплате налога в бюджет Какие разногласия по вопросу о перечислении налогов и взносов на основании платежных поручений, в которых указан неверный КБК, лучше решать в суде В статье мы рассмотрим, как поступать, если ошибка допущена при указании в платежном поручении кодов бюджетной классификации далее — КБК. Если КБК неверно указан в платежке на уплату налогов Напомним, что обязанность по уплате налогов считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств со счета налогоплательщика в банке. При этом на счете должен числиться достаточный денежный остаток на день платежа подп. Обратимся к ситуации, когда ошибка в КБК допущена при оформлении платежного поручения на перечисление дивидендов участникам организации. Платежными поручениями подтверждается перечисление НДФЛ с дивидендов. НК РФ не дает прямого ответа на вопрос о том, что делать, если налогоплательщик неверно указывает КБК в платежном поручении. Однако налогоплательщик может руководствоваться положениями абз. Эта норма устанавливает порядок действий налогоплательщика в ситуации, если в оформлении поручения он обнаружит ошибку, которая не привела к тому, что налог не был перечислен в бюджет на соответствующий счет. В таком случае налогоплательщик может подать в налоговый орган по месту своего учета заявление о допущенной ошибке. К нему необходимо приложить документы, подтверждающие уплату указанного налога и его перечисление в бюджет, с просьбой уточнить основания, тип и принадлежность платежа, налоговый период или статус налогоплательщика. В нем нужно сообщить о допущенной ошибке и попросить уточнить КБК. К заявлению стоит приложить платежные поручения на перечисление налогов. Приведем пример такого заявления. При заполнении платежного поручения неверно указан КБК 182 1 01 02021 01 1000 110. На основании изложенного выше и руководствуясь п. Вынести решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. Выдать решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства на руки нашему представителю Иванов Иван Иванович, тел. Петров Шаг 2: получение решения об уточнении платежа О подаче заявления в налоговую инспекцию следует сообщить сотруднику ИФНС России, с которым проводится сверка расчетов. НК РФ не содержит указаний на то, в какой срок решение об уточнении платежа должно быть принято и направлено налогоплательщику. На практике решение принимается в течение нескольких дней после подачи заявления. В соответствии с п. Решение принимается на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. При этом налоговый орган пересчитывает сумму пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа. Ошибка в КБК по налогам: о чем стоит поспорить с инспекцией Рассмотрим ряд спорных ситуаций, которые возникают в связи с указанием в платежном поручении на уплату налогов неверного КБК. Если инспекция отказывается перерасчитать пени На практике часто возникает ситуация, когда инспекция начисляет пени на сумму налога, вовремя не уплаченную в бюджет в связи с указанием неверного КБК в платежном поручении. Если компания обращается с заявлением о зачете образовавшейся переплаты, налоговый орган нередко отказывается пересчитать сумму пеней, ссылаясь на то, что в соответствии со ст. При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней. Судебная практика По материалам постановления ФАС Восточно-Сибирского округа от 14. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. Соответственно решение о зачете переплаты в силу п. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней. При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней. Судебная практика По материалам постановления ФАС Восточно-Сибирского округа от 14. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. Соответственно решение о зачете переплаты в силу п. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней. Как поступать в подобном случае? Рассмотрим на примере из судебной практики. Судебная практика По материалам постановления ФАС Западно-Сибирского округа от 13. Этот код соответствует не НДФЛ, а НДС. Организация обратилась в налоговую инспекцию с письмом об уточнении платежа. Налоговый орган разъяснил, что налогоплательщику необходимо обратиться в инспекцию с заявлением о зачете ошибочно перечисленных сумм в счет НДС. Организация обжаловала отказ налоговой инспекции в уточнении платежа в судебном порядке. Согласно позиции суда налогоплательщик вправе подать заявление об уточнении платежа, если он ошибся в платежном поручении, но налог все же поступил в бюджет на соответствующий счет Федерального казначейства. Аналогичную позицию суд занимает и в том случае, если налогоплательщик неверно указывает КБК при перечислении сумм пеней по налогу см. Порядок действий бухгалтера и дальнейшие перспективы административного и судебного обжалования в этих случаях различны. Сумма взноса не поступила во внебюджетный фонд Рассмотрим, как следует поступать, если ошибочное указание КБК привело к неуплате страховых взносов. В результате денежные средства не поступили в бюджет фонда на соответствующий счет Федерального казначейства. В данном случае обязанность по уплате страховых взносов не признается исполненной согласно подп. Шаг 1: уменьшаем сумму пеней Самый простой и верный способ избежать начисления пеней — еще раз перечислить сумму взносов, указав КБК без ошибок. Второе, что нужно сделать, — получить в фонде информацию о размере начисленных пеней и перечислить. Иной порядок действий повлечет начисление пеней за более длительный период, а это приведет к дополнительным финансовым потерям. Следует заметить, что в подобном случае не стоит обжаловать начисление пеней в судебном порядке. Судебная практика по данному вопросу складывается не в пользу плательщиков взносов см. Шаг 2: возвращаем ошибочно уплаченные средства В рассматриваемой ситуации денежные средства, перечисленные первым платежным поручением с неверным указанием КБК, можно вернуть или зачесть в счет будущих платежей. Для этого следует написать заявление о возврате зачете указанной суммы в фонд. Если фонд отказывается возвратить ошибочно уплаченные средства, его отказ можно обжаловать в суд. Предварительно нужно убедиться, что именно этот фонд является администратором бюджетных средств по ошибочному КБК. Нередко вместо КБК, соответствующего страховым взносам, указывается КБК, соответствующий ЕСН. Разъяснения о том, как поступать в таком случае налоговому органу и органу федерального казначейства, содержатся в письме Минфина России от 04. Налоговый орган направляет Уведомление об уточнении и принадлежности платежа п. Такие ситуации встречаются на практике гораздо чаще. При этом он указал КБК 000 1 02 02020 06 0000 160 — для страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в ПФР на выплату накопительной части трудовой пенсии Приложение 1 к Указаниям о порядке применения бюджетной классификации РФ. В рассматриваемой ситуации КБК был указан неправильно, но денежные средства поступили на соответствующий счет Федерального казначейства, поэтому страховые взносы считаются уплаченными. В этом случае пошаговая инструкция будет выглядеть. К заявлению следует приложить платежные поручения на перечисление страховых взносов. В Федеральном законе от 24. В то же время п. Необходимо подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного расчетного периода или статуса плательщика страховых взносов в связи с допущенной ошибкой. К нему следует приложить документы, подтверждающие уплату страховых взносов. Плательщик взносов может воспользоваться образцом заявления, утвержденным письмом ПФР от 06. Шаг 2: получаем решение Далее необходимо получить в ПФР решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Федеральный закон от 24. На практике оно принимается в течение нескольких дней после подачи заявления. Фонд обязан уведомить плательщика страховых взносов о принятом решении в течение пяти дней после принятия данного решения п. Пересчет платежей осуществляется за период со дня фактической уплаты взносов в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Ошибка в КБК по взносам: о чем стоит поспорить Если ошибка в КБК не привела к неуплате суммы страховых взносов в бюджет, однако соответствующий внебюджетный фонд отказывается уточнить платеж, плательщик сборов смело может обращаться в арбитражный суд. Арбитражная практика по данному вопросу положительна для плательщиков взносов. Приведем несколько примеров судебных дел, на которые плательщик взносов может ориентироваться при подготовке к спору. Так, ФАС Поволжского округа пришел к выводу, что указание КБК для страховой части при перечислении накопительной не привело к непоступлению средств в бюджет ПФР на соответствующий счет Федерального казначейства, поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один счет территориального управления Федерального казначейства см. Возьмите на вооружение Суды признают, что если при уплате суммы страховых взносов был указан неверный КБК, но сумма поступила в бюджет на соответсвтующий счет, нельзя говорить о том, что платеж был уплачен несвоевременно. К аналогичному выводу пришел и ФАС Центрального округа в постановлении от 06. Также суды указывают, что зачисление страховых взносов на счет бюджета позже установленных сроков уплаты страховых взносов не означает, что страхователь несвоевременно исполнил свою обязанность по уплате взносов. К такому выводу суды приходят в ситуации, когда страхователь оформил платежные поручения в банке в установленный для уплаты страховых взносов срок и спорные суммы страховых взносов зачислены в бюджет ПФР именно в связи с исполнением данных платежных поручений см. Нередко в результате неверного указания КБК страховые взносы на страховую часть трудовой пенсии своевременно и в полном объеме поступают в бюджет и учитываются на лицевом счете пенсионного фонда в качестве переплаты. По мнению судов, это не приводит к возникновению у учреждения задолженности перед бюджетом ПФР. Следовательно, ПФР не вправе направлять требование об уплате взносов в подобных обстоятельствах см. Как минимизировать негативные последствия ошибки в КБК Следует регулярно запрашивать в инспекции информацию об отражении платежей на лицевом счете организации. Если у компании выявлена задолженность или она получила требование об уплате налога взносанеобходимо обратиться в налоговую инспекцию или во внебюджетный фонд с заявлением о прохождении сверки расчетов. Если обнаружена ошибка в платежном поручении в отражении КБК, следует обратиться в соответствующий орган с заявлением об уточнении КБК. При условии, что из-за неверного указания КБК страховые взносы не поступили в бюджет фонда на соответствующий счет Федерального казначейства, необходимо сначала погасить недоимку, и только после этого писать заявление о зачете в фонд или налоговый орган.

СТОЛ ЗАКАЗОВ:![]()

Производственный календарь на 2016 год для бухгалтеров и работников отдела кадров. неясно, почему ип на усн платит налог на прибыль? Платеж, находящийся на другом кбк, будет мне зачтен в 2015 году. Если вы по привычке напишете окато заместо октмо в платежке, то налоговики будут. С отчетности за i квартал 2017 года будет отменена действующая на данный момент форма 4-фсс, утвержденная приказом фсс рф.

V советов по порядку ведения в налоговых органах базы данных расчеты с бюджетом (утв.  Инн 04)прошу уточнить в соответственном органе уплату мною земляного налога за участок 7 соток с кадастровым номером 50132 в моем свидетельстве о регистрации права аб 05 от 14. эталон заявления в ифнс в связи с допущенной ошибкой при перечислении. Письмо в ифнс об уточнении окато эталон.

Инн 04)прошу уточнить в соответственном органе уплату мною земляного налога за участок 7 соток с кадастровым номером 50132 в моем свидетельстве о регистрации права аб 05 от 14. эталон заявления в ифнс в связи с допущенной ошибкой при перечислении. Письмо в ифнс об уточнении окато эталон.

В письме тм-30-253445 от пенсионный фонд рф приводит эталон заявления об уточнении. Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить последующие деяния 1.  Будут ли зачислены платежи либо нужно писать письмо об уточнении платежа. Письмо в налоговую об уточнении платежа.

Будут ли зачислены платежи либо нужно писать письмо об уточнении платежа. Письмо в налоговую об уточнении платежа.

В налоговой произнесли, что подать заявление можно в свободной форме либо заполнив специальную форму. до этого обратим внимание, на какие случаи не распространяется данный порядок уточнения платежей.  Если есть необходимость, то можно подать заявление о проведении сверки платежей. С 1 января в их появился новый код октмо заместо окато, с 1 февраля платежек по налогам и взносам по эталону. Решение об уточнении платежа налоговая инспекция должна принять в течение 10 рабочих дней со денька получения заявления от организации. Вписьме минфина рф от 25апреля 2016года 3678 разъяснено, что даже если страховые взносы был. Как видно, для дополнительных страховых взносов предусматривается особая шифровка 15-го знака в кбк. эталон заявления в ифнс в связи с допущенной ошибкой при перечислении налога.

Если есть необходимость, то можно подать заявление о проведении сверки платежей. С 1 января в их появился новый код октмо заместо окато, с 1 февраля платежек по налогам и взносам по эталону. Решение об уточнении платежа налоговая инспекция должна принять в течение 10 рабочих дней со денька получения заявления от организации. Вписьме минфина рф от 25апреля 2016года 3678 разъяснено, что даже если страховые взносы был. Как видно, для дополнительных страховых взносов предусматривается особая шифровка 15-го знака в кбк. эталон заявления в ифнс в связи с допущенной ошибкой при перечислении налога.

Гордей Захаров (Москва)

Гордей Захаров (Москва)Инна Медведева

при проверке налоговики пришлют письмо о том, что за вами имеется задолженность по ЕНВД, тогда в ответ можно прислать заявление об уточнении КБК уплаченного налога и приложить копию платежки на уплаченный налог). можете не дожидаться.

Нина Филиппова

Сообщать не надо, а нужно самостоятельно пойти в налоговую. По возможности взять акт сверки и посмотреть все же на какой КБК попала сумма. А потом уже действовать в рамках возможных мероприятий. Это либо возврат-зачет в рамках ст.78 НК.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Анна Большакова (Москва)

Анна Большакова (Москва)Инна Медведева

Алексей Замятин, в январе за декабрь надо в ФФОМС платить уже по новым КБК! В позапрошлом году я тоже поторопилась и оплатила в ПФР на старые, в ПФР все разнесли правильно, ничего не уточняла. В налоговой, если "зависает" платеж из-за.

Нина Филиппова

С 01 января КБК новые только на медицину. Пишите письмо, что в таких то платежах КБК считать таким-то и идете в ПФР. Они при вас все исправят. В январе (за ДЕКАБРЬ МС.12,2011) платили ЗА 2011 ГОД И ПРАВИЛЬНО. ЧТО ПО СТАРЫМ КБК. А в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Аида Казакова (Мск)

Аида Казакова (Мск)Инна Медведева

Пишите письмо в налоговую ."Прошу уточнить платеж. В платежно поруч. от """числа ошибочно указан КБК. Порошу зачислить платеж на КБК. По каждому платежному поручению напишите отдельное письмо с приложением копии пл.пор. Через месяц.

Нина Филиппова

Я писала в одном письме (2 экз) + копии платежек + уточненные декларации с исправленными КБК

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Инна Медведева

Нужно срочно позвонить в налоговую и уточнить - куда зачислились эти деньги. Если есть возможность - написать письмо в ИФНС с уточнением КБК. Если нет - срочно по новой платить налог еще раз. А на те деньги писать письмо на возврат.

Нина Филиппова

Налоговая должна прислать письмо на юридический адрес с просьбой уточнить КБК. В общем ничего страшного.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Инна Медведева

1) Внимательно посмотри на КБК, свой ИНН, и статью в платежке. Если неверно то, (и ты уверена в этом)что бы не затягивать напиши письмо в ФНС. Просим перенести уплату налога по УСН с КБК "Название налога" на КБК "Доходы минус расходы".

Нина Филиппова

уточните налог переплаты и налоог недоимки, с 01012009 переплата зачисляется по видам налогов - т.е. федералоьные на федеральные, упрощенка на вмененку и т.п. Может вам нужно уточнение платежа, тогда и пени должны пересчитаться. если.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Отправить на почту

По ошибке я выбрал второе полугодие (ПЛ.2.2014), когда нужно было либо КВ.2.2014 (либо, наверно, ПЛ.1.2014)

большое спасибо за ответ.

19 марта 2015 17:17 Можно ли перевести налог с КБК за календарный год. на кбк по НДФЛ

Не знаем, это в налоговой нужно узнавать специально с какого кбк на какой можно делать зачет.

11 мая 2016 2:18 Я. ( ИНН 04)прошу уточнить в соответствующем органе уплату мною земельного налога за участок 7 соток с кадастровым номером 50:132 в моем Свидетельстве о регистрации права АБ № 05 от 14.12.1999 указан другой кадастровый номер. За какой участок я плачу?

МодераторМы не налоговая. Нам не нужны Ваши данные.

Заявление (письмо) об уточнении реквизитов платежного поручения на уплату (перечисление) налога (образец заполнения)

Руководителю Инспекции ФНС России N 55 по г. Москве Строгову Я.Х. Адрес: 173000, г. Москва, ул. Малахова, д. 32

общество с ограниченной

Адрес: 173000, г. Москва,

ул. Малахова, д. 30

Исх. N 754 от 23.08.2013

Заявление об уточнении налогового платежа (ошибка в КБК) В платежном поручении от 22.07.2013 N 345 на перечисление авансового платежа по УСН за полугодие 2013 г. (объект налогообложения - "доходы") на сумму 500 000 руб. в поле 104 был неверно указан КБК (18210501111011000110). Верным следует считать следующее: 18210501011011000110. На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения.

Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Обязательные реквизиты в Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую

В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом.

К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

Что делать, если в платежке на уплату налогов была допущена ошибка? В этом случае не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка.

Письмо об уточнении платежа 2015 г. как написать заявление в ИФНС, банк, ПФР

Заявление об уточнении платежа: налоговая

Письмо в ПФР об уточнении платежа

Письмо об уточнении КБК 2015 г.

Заявление на уточнение платежа в банк

Заявление на исправление неточностей в платежном поручении на перечисление налога

в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, организация может уточнить свой платеж, если напишет соответствующее заявление. На основании этого документа инспекторы пересчитают пени, начисленныеВ соответствии с п. 2 раздела V Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» (утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@), уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу. В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций в этом случае не избежать. Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Обязательные реквизиты документа

далее - Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Статья подготовлена по материалам

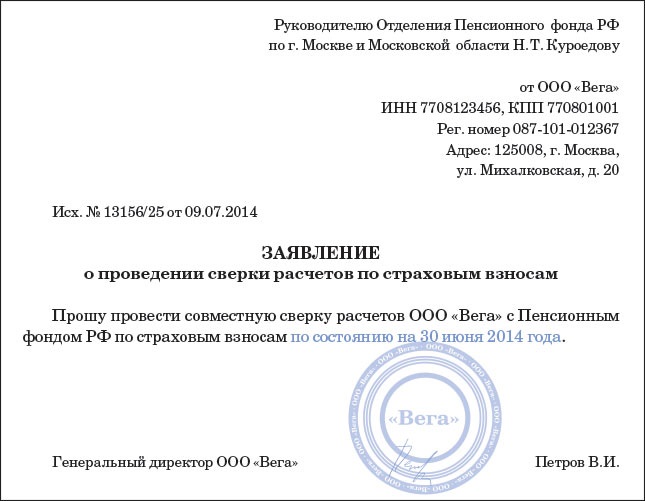

Новая форма заявления об уточнении платежа по пенсионным взносам

Пенсионный фонд направил рекомендуемый образец заявления об уточнении реквизитов платежа по пенсионным взносам (Письмо ПФР от 06.04.2011 № ТМ-30-25/3445).

Отметим, что заявление об уточнении платежа подается в следующих случаях:

В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций (пенни) в этом случае не избежать.

Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК, но в назначении платежа правильно указан перечисляемый налог.