Категория: Бланки/Образцы

На сайте представлена бесплатная коллекция рефератов, курсовых, доладов для самостоятельного написания студенческих работ. Каждый реферат доступен для скачивания и использования по вашему усморению.

Диплом Анализ финансового состояния "МКНЭ"

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 1.1 Значение финансового анализа для успешного развития предприятия 1.2 Методики анализа финансового состояния предприятия 1.3 Информационное обеспечение экономического анализа, система основных показателей.

Курсовая работа: Затраты на производство и реализацию продукции

Тема 3. Затраты на производство и реализацию продукции Экономическое содержание и классификация текущих затрат организаций. Планирование себестоимости на производство и реализацию продукции организации. Источники финансирования текущих затрат. Финансово-экономические рычаги снижения себестои.

Контрольная работа: Анализ автотранспортного предприятия

Вариант 22 По приведенным исходным данным за год: 1. Дать оценку общим результатам выполнения плана; 2. Проанализировать степень использования экстенсивных интенсивных факторов развития производства; 3. Проанализировать общую сумму затрат предприятия на перевозки; 4. Проанализировать показатели.

ОТЧЕТ по преддипломной практике

Тема: Управление финансовым состоянием предприятия ( на примере ООО «Техинг») СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1 ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 4 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 13 2.1 ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 13 2.2 ОЦЕНКА ФИНАНСОВОЙ.

Курсовая работа на тему: Анализ финансово-хозяйственной деятельности предприятия с использованием прикладных программ

Содержание ВВЕДЕНИЕ 3 1 ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ 6 1.1 ЦЕЛЬ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 6 1.2 ПОНЯТИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 8 1.3 МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ 12 2 ЭКСПЕРИМЕНТАЛЬНЫЙ РАЗДЕЛ 18 2.1 ХАРАКТЕРИСТИКА ОБЪЕК.

Курсовая работа по предмету: Анализ хозяйственной деятельности

Содержание ВВЕДЕНИЕ 3 1. ОБЩИЙ ОБЗОР ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АНАЛИЗИРУЕМОГО ПРЕДПРИЯТИЯ 5 2. ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 9 3. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ СФЕРЫ УСЛУГ 10 3.1. АНАЛИЗ ТЕХНИКО-ОРГАНИЗАЦИОННОГО УРОВНЯ ПРЕДПРИЯТИЯ 10 3.2. АНАЛИЗ ОСНОВНЫХ ПРОИЗВОД.

Контрольная работа - рынок ценных бумаг

Контрольная работа по РЦБ Оглавление Задания Задания в тестовой форме Список использованной литературы Задания 1. Раскройте содержание каждого фундаментального свойства ценных бумаг: Обращаемость Ценных Бумаг - способность ценных бумаг переходить из рук в руки, при этом с передачей ценн.

Внутренняя среда предприятия, ее основные переменные

ВВЕДЕНИЕ 1. ОПРЕДЕЛЕНИЕ И СТРУКТУРА ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ 1.1. ПОНЯТИЕ ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ 1.2. ОРГАНИЗАЦИОННАЯ СТРУКТУРА И ТЕХНОЛОГИИ ОРГАНИЗАЦИИ 2. ХАРАКТЕРИСТИКИ И ФУНКЦИИ ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ 2.1. ХАРАКТЕРИСТИКИ 2.2. ФУНКЦИОНАЛЬНЫЕ ОБЛАСТИ 3. АНАЛИЗ ВНУТРЕННЕЙ СР.

Государственная поддержка малого бизнеса

ВВЕДЕНИЕ 1. ПОНЯТИЕ МАЛОГО БИЗНЕСА И ЕГО РОЛЬ В ЭКОНОМИКЕ Малый бизнес: причины роста и критерии выделения Преимущества и слабости малого бизнеса Типы малого бизнеса Количественные критерии выделения малого бизнеса Формы взаимодействия малого, среднего и крупного бизнеса 2. ГОСУДАРСТВЕННАЯ.

Рационализация системы оплаты труда на предприятии.

Рационализация системы оплаты труда на предприятии. Содержание: ВВЕДЕНИЕ 4 1. ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ 5 2. ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА 14 3. ЗАРУБЕЖНЫЙ ОПЫТ ПРИМЕНЕНИЯ СОВРЕМЕННЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА 21 ЗАКЛЮЧЕНИЕ 26 СПИСОК ИСПОЛЬЗУЕМОЙ.

Некоммерческие организации отличаются от коммерческих целями своей деятельности.

Определение некоммерческих организаций дано в ст. 50 ГК РФ. Они рассматриваются как организации, не преследующие извлечение прибыли в качестве цели своей деятельности и не распределяющие полученную прибыль между участниками .

Организационной-правовые формы некоммерческих организацийНекоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке.

В ГК РФ (ст. 116-121) предусмотрены следующие организационно-правовые формы некоммерческих организаций:

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Наименование потребительского кооператива должно содержать указание на основную цель его деятельности, а также слово «кооператив» или слова «потребительский союз» либо «потребительское общество» (ст. 116 ГК РФ). Отличие потребительского кооператива от производственного заключается в том, что он не является коммерческой организацией, хотя при определенных условиях может иметь характерные для нее признаки.

Общественные и религиозные организации (объединения)

Общественными и религиозными организациями (объединениями) признаются добровольные образования граждан, в установленном законом порядке объединившиеся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Общественные и религиозные организации могут осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям.

Такие объединения могут создаваться в одной из следующих организационно-правовых форм: общественная организация; общественное движение; общественный фонд; общественное учреждение; орган общественной самодеятельности.

Общественные организации создаются по инициативе их учредителей — не менее трех физических лиц. В состав учредителей наряду с физическими лицами могут входить юридические лица — общественные объединения.

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели (ст. 118-119 ГК РФ).

Имущество, переданное фонду его учредителями, считается собственностью фонда. Учредители не отвечают по обязательствам фонда. Фонд вправе создавать хозяйственные общества или участвовать в них.

Учреждение — это организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая им полностью или частично (ст. 120 ГК РФ).

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами (п. 2 ст. 120 ГК РФ). Учреждение полностью или частично финансируется собственником. Имущество учреждения закрепляется за ним на праве оперативного управления.

Объединения юридических лиц (ассоциации и союзы)

Объединения юридических лиц — это ассоциации и союзы, которые создаются в целях:

Учредительными документами ассоциаций (союзов) являются учредительный договор, подписанный ее членами, и утвержденный ими устав. Члены ассоциаций (союзов) сохраняют свою самостоятельность и право юридического лица (ст. 121-123 ГК РФ).

Особенности некоммерческих организацийВ федеральном законе Российской Федерации № 7-ФЗ от 12 января 1996 г. «О некоммерческих организациях» определено, что некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей. охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на приобретение общественных благ. Закон имеет общее значение и распространяется на все формы некоммерческих организаций (исключение составляют потребительские кооперативы и частично религиозные организации).

Некоммерческие организации могут быть созданы только в определенных организационно-правовых формах, предусмотренных действующим законодательством. Таких форм установлено более двух десятков (рис. 7.1).

Отличительными особенностями некоммерческих организаций являются их бесприбыльная деятельность, ориентация на социальный эффект, необязательность принятия формы юридического лица, ограничения в процедуре банкротства .

Некоммерческие организации функционируют (так же, как и коммерческие) в качестве юридически независимых и хозяйственно-самостоятельных субъектов. Они имеют в своем хозяйственном ведении имущество. Материальную базу некоммерческих организаций могут формировать членские взносы (потребительские кооперативы), носящие регулярный характер, также возможны и добровольные взносы в виде пожертвований, грантов и т. п. Любая некоммерческая организация отвечает по своим обязательствам имуществом, находящимся в ее собственности. Однако деятельность некоммерческих организаций направлена не на максимизацию прибыли от использования имущества, а на реализацию общественной миссии, достижение тех или иных общественных целей, выраженных в программах и проектах.

В то же время не все формы некоммерческих организаций соответствуют такому критерию, как «нераспределение прибыли между участниками».

Например, потребительские кооперативы. относимые ГК РФ к некоммерческим организациям, могут распределять полученные от предпринимательской деятельности доходы между своими членами. В связи с этим на потребительские кооперативы не распространяется пункт 3 ст. 1 федерального закона «О некоммерческих организациях», а их деятельность помимо ГК регламентируется рядом специальных законов (закон РФ от 19 июня 1992 г. «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», законом РФ от 8 декабря 1995 г. «О сельскохозяйственной кооперации», законом РФ от 15 июня 1996 г. «О товариществах собственников жилья» и др.).

Законодательно некоммерческим организациям разрешено заниматься предпринимательской деятельностью, если доходы от этой деятельности направляются на достижение целей, ради которых они созданы.

Данная деятельность для многих некоммерческих организаций является вынужденной и осуществляется для поддержания нормальных условий работы. При необходимости расширения предпринимательской деятельности некоммерческие организации вправе быть участниками хозяйственных обществ и вкладчиками в товариществах на вере, цели которых могут вовсе не соответствовать целям некоммерческих организаций.

Существенным отличием некоммерческих организаций от коммерческих является возможность их функционирования без государственной регистрации. Законодательство РФ о некоммерческих организациях допускает существование без государственной регистрации некоторых разновидностей общественных организаций, учреждений, движений, фондов и органов общественной самодеятельности. В данном случае организации функционируют не имея прав юридического лица и не являясь субъектами гражданских правоотношений (не могут иметь в собственности или в оперативном управлении имущество, от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде, иметь счета в банках, печать и т. п.).

В отличие от коммерческих организаций не ко всем некоммерческим организациям может быть применена процедура банкротства. Так, в федеральном законе № 127-ФЗ от 26 октября 2002 г. «О несостоятельности (банкротстве)» оговорено, что действие данного закона не распространяется на учреждения, политические партии и религиозные организации. Особенность ликвидации некоммерческих организаций заключается в отсутствии механизма раздела имущества.

Несмотря на то, что некоммерческие организации создаются на неопределенный срок, федеральный закон «О некоммерческих организациях» допускает возможность создания организации с ограниченным сроком действия. необходимым для достижения поставленных целей.

В остальном к некоммерческим организациям предъявляются те же требования, что и к коммерческим, например, получение лицензии для осуществления некоторых видов деятельности. Действие федерального закона № 128-ФЗ от 8 августа 2001 г. «О лицензировании отдельных видов деятельности» в полной мере распространяется и на некоммерческие организации.

Особенности организации финансов некоммерческих организацийОсобенности некоммерческих организаций находят отражение в формировании, распределении и контроле за финансовыми ресурсами. Основными финансовыми документами в некоммерческих организациях являются финансовый план, а также сметы отдельных проектов, мероприятий и программ. Утверждение финансового плана и внесение в него изменений находятся в компетенции высшего органа управления некоммерческой организации.

Финансовая деятельность некоммерческой организации осуществляется в рамках финансового плана или сметы. Наиболее распространенная форма финансового плана — бюджет.

Финансовый план — основной документ, характеризующий объем, состав и структуру финансовых ресурсов некоммерческой организации. В финансовом плане отражаются источники финансирования и направления использования финансовых ресурсов на определенный временной период.

В настоящее время наиболее популярной формой финансового плана некоммерческой организации является бюджет .

На практике используется четыре вида бюджетов:Разработка бюджетов есть ничто иное, как логическое и обоснованное распределение финансовых ресурсов по программам и проектам некоммерческой организации. Бюджеты являются одним из основных управленческих документов некоммерческой организации.

Составление бюджета некоммерческой организацииСоставление бюджета базируется на принципах программно-целевого планирования:

В настоящее время применяются три подхода к составлению бюджетов некоммерческих организаций.

Первый подход предполагает планирование на основе данных предыдущего периода деятельности некоммерческой организации. Он подходит для стабильно действующих организаций, не собирающихся вносить кардинальные изменения в свою деятельность.

Второй подход наиболее предпочтителен для организаций, начинающих или осваивающих новые проекты или программы, т. е. не имеющих данных за предыдущий период по этим направлениям деятельности. Он основан на расчете и оценке потребностей организации в материально-техническом обеспечении с применением экспертных оценок предполагаемых расходов.

Третий подход соединяет в себе первые два. В его основе — соединение данных, полученных от предыдущего периода работы организации, и расчетные элементы для начала новой деятельности.

Исходя из алгоритма разработки программ и проектов некоммерческие организации определяют потребности в материальных и трудовых ресурсах. финансовые затраты и объем финансовых ресурсов.

На рис. 7.2 представлена последовательность процедуры определения финансовых ресурсов в зависимости от поставленных целей где , , … — цели; — комплекс мероприятий, направленных на достижение ; — ресурсы, необходимые для выполнения .

Рис 7.2. Последовательность этапов определения ресурсной базы

На первом этапе задаются стратегические цели, на втором — определяются пути реализации выработанных целей, на третьем — оценивается и определяется ресурсная финансовая база.

На рис. 7.3 представлена схема определения финансовых ресурсов на основе анализа имеющихся или предполагаемых ресурсов, необходимых для достижения целей, где - наличие финансовых ресурсов; , … - комплекс мероприятий, направленных на освоение ; , … - цель или цели, достижение которых возможно при наличии и выполнении .

Рис. 7.3. Последовательность этапов оценки возможности достижения цели

На рис. 7.3 показана процедура принятия решения, где на первом этапе анализируются имеющиеся финансовые ресурсы. На втором этапе идут постановка комплекса задач и поиск путей их реализации, исходя из имеющихся ресурсов. На третьем этапе выбираются цели, достижение которых возможно при имеющихся финансовых ресурсах.

Источники финансов некоммерческих организацийСт. 26 закона «О некоммерческих организациях» предусмотрены основные источники формирования финансовых ресурсов некоммерческих организаций:

Основным источником финансовых ресурсов являются различные поступления.

Регулярные взносы могут поступать либо в виде членских взносов в некоммерческих организациях, имеющих членство, либо в виде частичного или полного финансирования собственником созданного учреждения. Вступительные и членские взносы являются характерным источником финансирования для общественных объединений, их союзов и ассоциаций, благотворительных организаций, основанных на членстве. За счет этих средств покрываются административно-хозяйственные расходы. Размер взносов и поступлений определяется учредительными документами или решением органов управления, либо в соответствии с решением собственника (для учреждений).

Единовременные поступления обычно вносятся учредителями (участниками) помимо вступительных и регулярных взносов. Они могут носить целевой характер, если переданы на выполнение определенных проектов и программ. Но возможна и нецелевая передача имущества на осуществление уставной деятельности некоммерческой организации.

Пожертвования — основная форма финансовых поступлений.

Пожертвования отличаются от добровольных взносов тем, что поступают от любого лица, не являющегося учредителем (участником) некоммерческой организации. Пожертвования могут быть как целевыми, так и не предназначенными для определенных целей. В качестве пожертвований некоммерческой организации могут быть переданы различные вещи, ценные бумаги, а также денежные средства. Законодательство не содержит специальных ограничений по видам имущества, которое может быть пожертвовано некоммерческой организации (естественно, за исключением имущества, которое изъято из оборота или ограничено в обороте).

Некоммерческая организация самостоятельно определяет направления и способы использования полученных средств в соответствии с законодательством и уставом. В этом случае, если благотворительное пожертвование выделяется в денежной форме, не менее 80% этих средств должно быть использовано на благотворительные цели в течение года с момента их получения. Иной порядок использования благотворительных пожертвований возможен при условии, что это установлено благотворителем или благотворительной программой.

Доходы от предпринимательской деятельностью, как правило, не связаны с уставной.

Доходы от предпринимательской деятельности некоммерческой организации составляют:

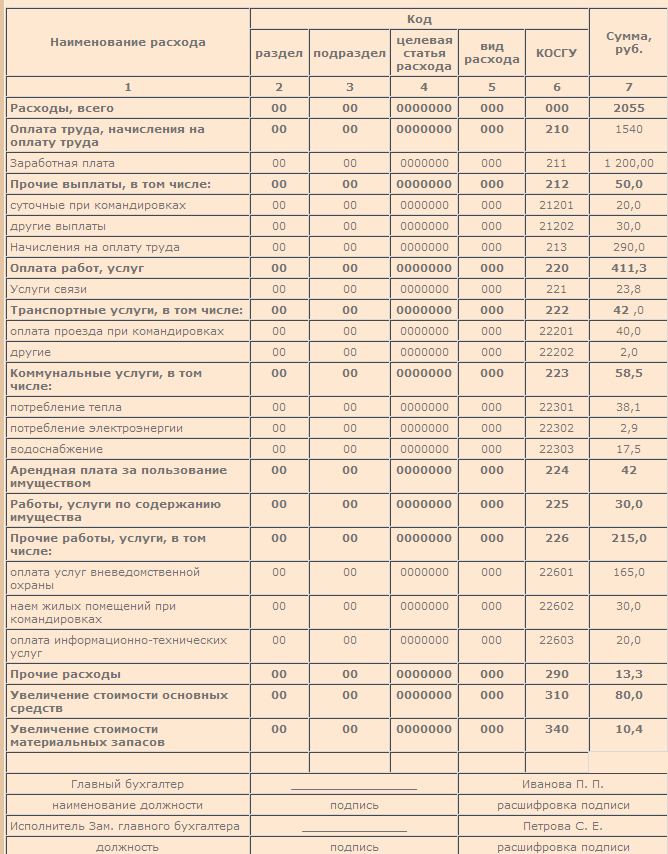

Некоммерческая организация должна иметь самостоятельный баланс или смету. Смету как форму финансового плана используют, как правило, при отсутствии у юридического лица собственных средств дохода, а его финансирование носит целевой характер, направленный на покрытие расходов, не относящихся к производственной деятельности.

Смета представляет собой документ, определяющий стоимость выполненных некоммерческой организацией программ и проектов. а также величину расходов на содержание аппарата управления некоммерческой организации.

Смета составляется руководством некоммерческой организации, утверждается соответствующим органом управления (попечительским советом, собранием участников и т. п.) и служит для планирования и учета объемов принятых к реализации программ и проектов, для организации своевременных расчетов с исполнителями.

По каждой программе или проекту составляется собственная смета на весь комплекс работ, выполняемых как собственными силами некоммерческой организации, так и привлеченными исполнителями. Сводная смета составляется путем объединения отдельных или локальных смет. Если порядок выполнения программы или проекта предусматривает несколько этапов, то на каждый этап составляется своя смета.

Сметное финансирование обеспечивает:

Особенность сметы — жесткое лимитирование статей расходов некоммерческой организации и согласование их с финансовыми возможностями участников некоммерческой организации и жертвователей. Особенностью сметного финансирования является расходование денежных средств в точном соответствии с целевым назначением расходов и их лимитами, установленными на этапе распределения имеющихся ресурсов. Таким образом, смета — основной плановый документ для финансирования расходов некоммерческой организации ее собственником, участниками или жертвователями ввиду особенности ее места и роли в общественно-экономической жизни государства, поскольку ее деятельность направлена на безвозмездное предоставление общественных благ социального характера. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета отражает односторонний характер финансовых отношений с внешними источниками финансирования, выражающийся в расходовании получаемых денежных средств.

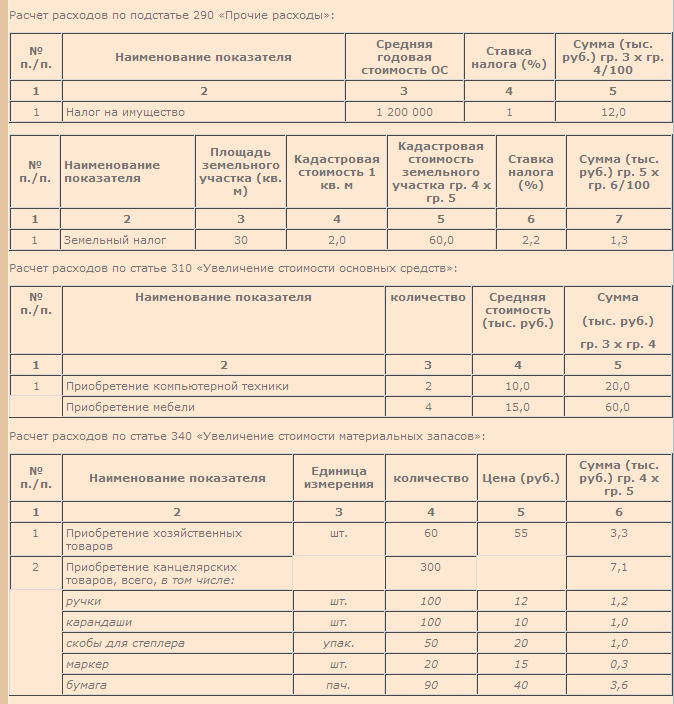

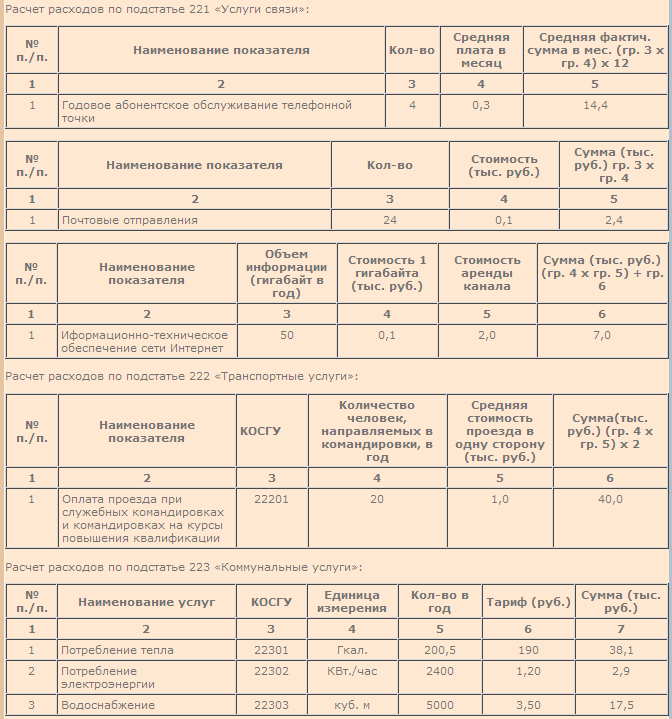

Расходы и доходы некоммерческой организацииСмета состоит из доходной и расходной частей с постатейной разбивкой каждой.

Доходная часть сметы — это всевозможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые. Доходная часть сметы некоммерческой организации формируется с делением ее по программам (проектам) и прочим поступлениям.

Расходная часть сметы сгруппирована по направлениям расходов, определенных финансовым планом или спецификой деятельности организации.

Расходы по направлениям деятельности некоммерческих организаций делятся на три основные группы:

Все расходы, направленные на поддержание функционирования самой организации и ее административно-управленческого аппарата, являются текущими. Расходы на ведение уставной деятельности и выполнение целевых программ для некоммерческих организаций законодательно не регламентированы и ограничены только сметами и финансовыми возможностями. Расходы на содержание аппарата управления некоммерческой организации ограничены 20% и должны быть строго распределены. Превышение данных расходов расценивается контролирующими органами как нецелевое использование средств.

Расходы некоммерческой организации делятся на прямые и косвенные.

Расходы, которые непосредственно связаны с определенными направлениями деятельности или программами в некоммерческой организации, являются прямыми и относятся за счет этих видов деятельности или программ.

Однако в текущей деятельности некоммерческих организаций возникают расходы, которые не могут быть прямо отнесены к какому-либо виду деятельности. Например, расходы по содержанию зданий, помещений, автотранспорта, аренде помещений, оплате труда административно-управленческого персонала и др. Данные расходы носят общехозяйственный характер и являются общими для всех видов деятельности. Исходя из экономического содержания данных расходов и особенностей финансирования некоммерческих организаций, они должны быть распределены между всеми видами деятельности, включая предпринимательскую, если она ведется в организации.

Определение величины общехозяйственных расходов опирается на принципы финансирования, как и расходы по отдельным программам и проектам. При отсутствии доходов от предпринимательской деятельности размер общехозяйственных расходов не может превышать 20 % от общей стоимости выполняемых целевых программ и проектов. Исходя из заданного лимита финансирования определяется планируемая величина по каждой статье общехозяйственных расходов. Если некоммерческая организация имеет доход от предпринимательской деятельности, то полученная прибыль исходя из положений закона «О некоммерческих организациях» является целевым источником финансирования. Поэтому некоммерческая организация при определении финансового результата обязана уплатить налог на прибыль, а затем оставшуюся чистую прибыль использовать в качестве источника покрытия расходов, связанных с целями своей деятельности. На финансирование хозяйственных расходов из чистой прибыли может быть направлено не более 20%, если некоммерческая организация выполняет какие-либо социальные программы или проекты, или в размере, определенном высшим органом управления (собранием участников, попечительским советом и т. п.). Таким образом, порядок планирования текущих расходов аналогичен порядку определения расходов по выполняемым программам или проектам: сначала определяется допустимая величина текущих общехозяйственных расходов (лимит финансирования), а затем — величина каждой статьи этих расходов. Степень детализации статей расходов также определяется самой организацией

К расходам по содержанию некоммерческой организации относятся:

Таким образом, особенности финансов некоммерческих организаций определяются спецификой их деятельности, базирующейся на потреблении совокупного общественного продукта, создаваемого в коммерческом секторе экономики. Источниками финансирования некоммерческих организаций, как правило, могут быть взносы ее участников и пожертвования. Прибыль. получаемая некоммерческой организацией в процессе предпринимательской деятельности. в соответствии с законодательством является источником целевых расходов. В связи с этим она подлежит обложению налогом на прибыль и затем уже может быть использована в соответствии с целями организации. Неопределенность размеров и регулярность денежных поступлений предъявляют особые требования к финансовому планированию в некоммерческой организации. Оно опирается на принципы программно-целевого планирования, сметного планирования и ориентировано на достижение конечных результатов.

Правоведение

Правоведение