Категория: Бланки/Образцы

Книга учета хозяйственного имущества и материалов

Основная цель хозяйственного учета - это предоставление достоверной и полной информации о финансовой и хозяйственной деятельности учреждения. Предлагаемая книга учета хозяйственногоимущества и материалов предназначена для ведения инвентарного учета оборудования, мебели, материалов и другого имущества, находящегося на балансе образовательного учреждения. При заполнении в книгу заносятся все помещения учреждения, где находится подотчетное оборудования и указывается находящееся там имущество. Каждая единица учета имеет свой инвентарный номер согласно «Книге учета хозяйственного имущества и материалов». Надпись с номером крепится на бирке или наносится краской на учтенное имущество и должна быть легко читаемой. Далее, в Книге записываются даты выпуска, приобретения единицы учета и количество учитываемого. Обязательна для заполнения графа с указанием материально ответственного лица (Ф.И.О. должность, номер приказа о закреплении за ним имущества) и его подпись. Если имущество списывается или передается в другое подразделение, указывается номер и дата акта списания или передачи. «Книга учета хозяйственного имущества и материалов» должна иметь все необходимые в делопроизводстве аксессуары: учетный №, нумерация страниц.

Авторизуйтесь, чтобы оставить комментарий

Компанию взяла с нового года, до меня КНИГУ заполняли на основании выписки. Директор сказал, что акты и прочие документы мне ни к чему и он их не собирается давать. у него предубеждение к бухгалтерам, т.к. его часто кидали((((

Допустим я буду использовать только ее + кассовые и документы по зарплате. Пусть оплата и реализация услуг проходит одновременно +/-. Т.к. вроде, они в долг не работают, все после оплаты. Пусть компания Н оплатила услуги на 500р. я эту сумму записываю в реализацию и указываю поступление по р/сч. и таким же образом затраты, пусть мы оплатили 1000 за материалы, эту 1000 я запишу в кредит затрат на производство и отражу по кредиту р/сч. правильно.

Последний раз редактировалось Kikifa; 03.02.2015 в 15:24.

Пусть компания Н оплатила услуги на 500р. я эту сумму записываю в реализацию и указываю поступление по р/сч. и таким же образом затраты, пусть мы оплатили 1000 за материалы, эту 1000 я запишу в кредит затрат на производство и отражу по кредиту р/сч. правильно.

да. а куда деваться? При их подходе у вопросу документов другого выхода все равно нет.

В итоге все шито белыми нитками.)

И бухучет без двойной записи еще вести. Самолетики рисовать?

Где Вы нашли таких чудаков в 21 веке с какой-то бумажной книгой? ))

У меня бы нервов не хватило вести учет, вписывая цифры авторучкой в бумажную книгу)

ну а вообще, принцип ее заполнения? Выписку там полностью указывают. и списание и приход?

они сами меня нашли.

Kikifa. там первичные документы указываются. Сам факт списания денег со счета не означает, что есть расход в бухучете. Даже при кассовом методе.

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно-хозяйственные операции предприятия по начислению, получению, перечислению, оприходованию, оплате, списанию имущества, средств, обязательств. На основе данных журнала составляется оборотно-сальдовый баланс.

Большой бухгалтерский словарь. — М. Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999 .

Смотреть что такое "ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ" в других словарях:журнал учета хозяйственных операций — Инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно хозяйственные… … Справочник технического переводчика

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — определенная схема построения и взаимосвязи регистров, порядок и способ регистрации и группировки учетных данных. В настоящее время и пользуются следующие формы: мемориально ордерная, журнально ордерная, упрощенная, компьютерная и др. При… … Энциклопедический словарь экономики и права

РЕГИСТР В КРЕСТЬЯНСКОМ (ФЕРМЕРСКОМ) ХОЗЯЙСТВЕ, УЧЕТНЫЙ — документы для регистрации и группировки данных бухгалтерского учета хозяйства о наличии средств и операциях с ними. Для ведения учета в хозяйстве рекомендуются следующие регистры: книга учета имущества крестьянского (фермерского) хозяйства (форма … Большой бухгалтерский словарь

регистр в крестьянском (фермерском) хозяйстве учетный — Документы для регистрации и группировки данных бухгалтерского учета хозяйства о наличии средств и операциях с ними. Для ведения учета в хозяйстве рекомендуются следующие регистры: книга учета имущества крестьянского (фермерского) хозяйства (форма … Справочник технического переводчика

Шахматная ведомость — Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет … Википедия

Журнально - ордерная форма счетоводства — (журнал ордер, ведомость счета, главная книга, шахматный баланс) Единая журнально ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

Бухгалтерский учёт — I Бухгалтерский учёт один из видов хозяйственного учёта; функция хозяйственного управления. Для социалистического Б. у. характерны единство методологии и общих принципов организации, возможность учёта данных в масштабе отдельных отраслей… … Большая советская энциклопедия

Бухгалтерский учёт — I Бухгалтерский учёт один из видов хозяйственного учёта; функция хозяйственного управления. Для социалистического Б. у. характерны единство методологии и общих принципов организации, возможность учёта данных в масштабе отдельных отраслей… … Большая советская энциклопедия

Мемориально-ордерная форма учета возникла в 30-е годы и предполагала выписку на каждый документ отдельной справки с бухгалтерской проводкой. Эти справки получили название мемориальных ордеров (буквально памятных приказов). Со временем однородные операции стали группировать в специально открываемых накопительных ведомостях, и только итоги этих ведомостей .включались в мемориальные ордера.

В мемориально-ордерной форме учета систематическая и хронологическая запись ведутся раздельно. На основе первичных документов оформляются мемориальные ордера, в которых указывается: месяц, год, содержание операции, наименование дебетуемого и кредитуемого счетов (корреспонденция счетов), сумма. Записи в мемориальные ордера производятся по мере совершения операций, но не позднее следующего дня (по получении первичного учетного документа) как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов (кредиту одного субсчета и дебету нескольких субсчетов).

К мемориальному ордеру прилагаются первичные документы, на основании которых он составляется. Эти документы служат основанием для записей в регистрах аналитического учета.

Хронологическая запись мемориальных ордеров производится в специальном регистрационном журнале, при этом на мемориальных ордерах проставляются номера, под которыми они зарегистрированы в нем. Мемориальным ордерам присваивается постоянный номер по однородным операциям, что в последующем облегчает поиск документов (кассовые операции - № 1, расчетный счет - № 2 и т.д.)

первичные документы по бухучету за __ 200 г.

по счету № ______________ количество документов __________________

№ документа, содержание операции

за _____________ 200 __ г.

Порядковый № мемориального ордера

Дата составления ордера

Сумма по мемориальному ордеру

Данные регистрационного журнала служат основанием для заполнения Главной книги.

Главная книга - регистр синтетического учета. В ней каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, то есть в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводится одна строка.

Главную книгу при этой форме еще называют контрольно-шахматной ведомостью. На счетах главной книги учитываются только текущие обороты за отчетный период.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главная книга. Счет___________

С кредита счетов

Итого по дебету

Итого по кредиту

По данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета, где определяются остатки по счетам на конец отчетного периода. Взаимосвязи аналитического и синтетического учета осуществляется путем сопоставления соответствующих данных оборотных ведомостей, составленных по синтетическим и аналитическим счетам.

Схема мемориально-ордерной формы учета

Оборотная ведомость по синтетическим счетам

Мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между учетными работниками и автоматизацию учетного процесса. Однако недостатки мемориально-ордерной формы учета (отставание и разрыв во времени синтетического и аналитического учета, многократность одних и тех же записей в различных учетных регистрах, что при ручном учете значительно увеличивает объем работ, недостаточная приспособленность для составления отчетности и др.) привели к замене ее более совершенной журнально-ордерной формой учета.

27.05.2015 10.63 Кб 0 Сайт РегионС банер.docx

Кому подойдет: малым фирмам с однообразными хозяйственными операциями и с небольшим числом используемых счетов бухучета. Сокращенная форма упрощенного учета предусматривает, что все факты хозяйственной жизни вы записываете посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги вы можете разработать самостоятельно на основе формы № К-1 МП, утвержденной в приложении 11 к Рекомендациям, либо можете взять уже готовый вариант. Книга учета представляет собой таблицу, в которой хозяйственные операции отражаются хронологически на основании первичных документов в разрезе используемых счетов.

Открывайте Книгу учета записями остатков по счетам на начало отчетного периода (например, на 1 января) либо на момент начала деятельности. При этом фиксируйте факты хозяйственной жизни в хронологическом порядке. Сумму по каждой операции отражайте одновременно по кредиту и дебету счетов. Затем выводите конечные остатки (сальдо) и считайте итоги. По активным счетам (они имеют только дебетовый остаток) конечное сальдо определяйте так: начальное сальдо плюс обороты по дебету минус обороты по кредиту. По пассивным (только кредитовый остаток) конечное сальдо считайте следующим образом: начальное сальдо плюс обороты по кредиту минус обороты по дебету. По активно-пассивному счету остаток может быть как по дебету, так и по кредиту. В зависимости от того, какой у вас начальный остаток, считайте и конечное сальдо. На основе Книги (журнала) учета фактов хозяйственной жизни вы сможете составить бухгалтерский баланс и отчет о финансовых результатах.Наряду с Книгой специалисты в Рекомендациях советуют вести ведомость учета оплаты труда. Ее вы будете использовать для отражения расчетов с работниками. Если же данных бумаг по-вашему недостаточно для учета, то по желанию можете применять и другие ведомости, представленные в приложениях к Рекомендациям. Неудобством данной формы учета является то, что Книгу можно вести только в отношении ограниченного числа счетов. Если же у компании много разнообразных операций, требующих применения большой номенклатуры счетов, Книга получится большого размера и ее применение скорее запутает, чем упростит труд бухгалтера.

Простая форма упрощенного учетаКому подойдет: только микропредприятиям. К микропредприятиям относятся компании с численностью работников до 15 человек и выручкой, не превышающей 60 млн. руб. за предыдущий календарный год (абз. «б» подп. 2 и подп. 3 п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ). При простой форме учета двойной записи нет. То есть суммы по дебету и кредиту счетов не отражаются. А все хозяйственные операции фиксируются в отдельном журнале. Его вы можете составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП ), приведенной в приложении 12 к Рекомендациям.

Книга представляет собой таблицу, которая построена следующим образом. Левая ее часть содержит графы, где вы будете отражать хозяйственные операции, их суммы и «первичку». А правая — группы статей бухгалтерского баланса и отчета о финансовых результатах. Например, «Материальные внеоборотные активы», «Запасы», «Денежные средства», «Выручка» и пр. В них вы будете записывать суммы по фактам хозяйственной деятельности. При этом если данный факт уменьшает остаток по статье на начало периода, то величину отражайте в скобках. Если увеличивает — без скобок. По окончании месяца посчитайте обороты по каждой группе статей. И выведите итоговые остатки на конец месяца. Если операция не уменьшает остаток по группе, то просуммируйте все обороты по счетам и начальные остатки. Если уменьшает, то из самих остатков на начало периода вычтите обороты.

На основании конечных остатков вы сможете заполнить баланс и отчет о финансовых результатах. Наряду с Книгой вы можете разработать регистры, которые будут расшифровывать статьи баланса и отчета о финансовых результатах, приведенные обобщенно. И закрепить их образцы в бухгалтерской учетной политике. Применительно к данному способу учета обращаем ваше внимание на такой важный момент. Несмотря на то что простая система учета ведется без двойной записи по счетам, фактически вам все равно придется отражать все хозяйственные операции по группам статей бухгалтерского баланса дважды, чтобы впоследствии составить баланс правильно, то есть получить равенство актива и пассива.

Кроме того, те операции, что формируют доходы и расходы отчетного периода, вам нужно будет записывать еще и по группам статей отчета о финансовых результатах. Так вот, такие действия (правильный разнос сумм по группам статей) требуют знаний бухгалтерского учета. И неподготовленному человеку сделать это будет сложно. Поэтому, прежде чем начать применять такую систему учета, подумайте, действительно ли она облегчит вам работу.

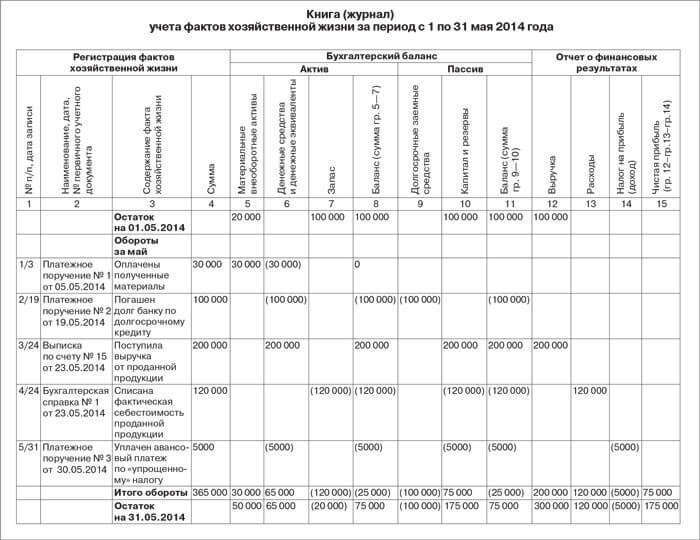

Пример 3. Как отразить операции в Книге (журнале) учета фактов хозяйственной жизни по форме № К-2 МПООО «Успех» применяет упрощенную систему налогообложения. Бухучет ведется по простой форме без двойной записи. На 1 мая 2014 года в фирме числятся по группам статей такие остатки: материальные внеоборотные активы — 20 000 руб. запасы — 100 000 руб. капитал и резервы — 100 000 руб. выручка — 100 000 руб.

В мае 2014 года в ООО «Успех» произошли перечисленные ниже хозяйственные операции.

1. Оплачены полученные материалы на сумму 30 000 руб. Бухгалтер записал 30 000 руб. в графе «Материальные внеоборотные активы» (без скобок — так как статья увеличилась, поступили материалы). Эту же сумму он зафиксировал в графе «Денежные средства». Но уже со скобками, поскольку в данном случае статья уменьшилась, так как фирма потратила деньги, оплатив ценности.

2. Погашен долг банку по долгосрочному кредиту в размере 100 000 руб. Бухгалтер отразил 100 000 руб. в графе «Денежные средства» (в скобках — так как статья уменьшилась, фирма потратила деньги). Эту же сумму он записал в графе «Долгосрочные заемные средства». Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита.

3. Поступила выручка от проданной продукции — 200 000 руб. Бухгалтер отразил выручку в графах «Денежные средства» и «Капитал и резервы». Обе суммы без скобок. Так как выручка — это, с одной стороны, приход денег, с другой — прибыль (статьи увеличились). Кроме того, сумму — 200 000 руб. он записал еще в графе «Выручка». Также без скобок.

4. Списана фактическая себестоимость проданной продукции в сумме 120 000 руб. 120 000 руб. бухгалтер занес в графы «Запасы» и «Капитал и резервы» в скобках. Поскольку статьи уменьшились. Эту сумму он еще включил в графу «Расходы» (без скобок — статья увеличилась).

5. Уплачен авансовый платеж по «упрощенному» налогу — 5000 руб. Что касается налога при УСН, то, как его отражать в Книге, в Рекомендациях не сказано. Поэтому с учетом того, что по общему правилу фиксируется этот налог в отчете о финансовых результатах, бухгалтер поставил сумму аванса — 5000 руб. в графу «Налог на прибыль (доход)» (в скобках — так как сумма уменьшает финансовый результат фирмы). Кроме того, чтобы не завысить прибыль, бухгалтер записал эту же величину в графах «Денежные средства» и «Капитал и резервы». Также в скобках. Образец того, как бухгалтер отразил эти операции в Книге учета фактов хозяйственной жизни по форме № К-2 МП, приведен ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое