Категория: Бланки/Образцы

Путевой лист легкового автомобиля является отправным документом, в котором отражается детальная информация о транспортном средстве, его рабочем маршруте и о количестве потраченного топлива. Бланк путевого листа легкового автомобиля утвержден постановлением Госкомстата РФ от 28.11.1997 № 78.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

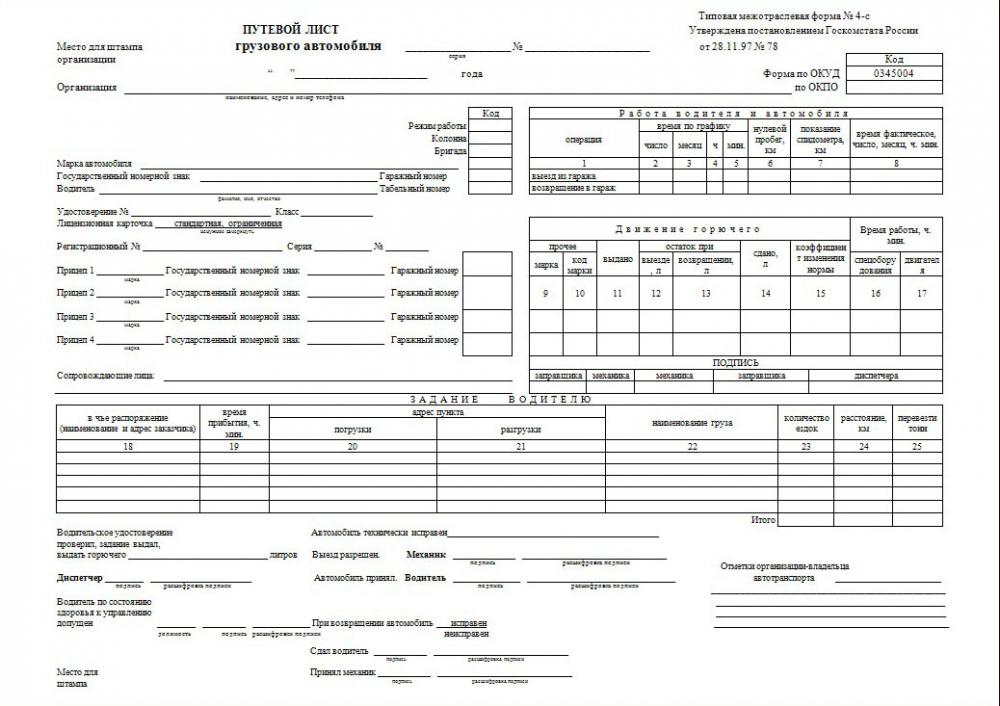

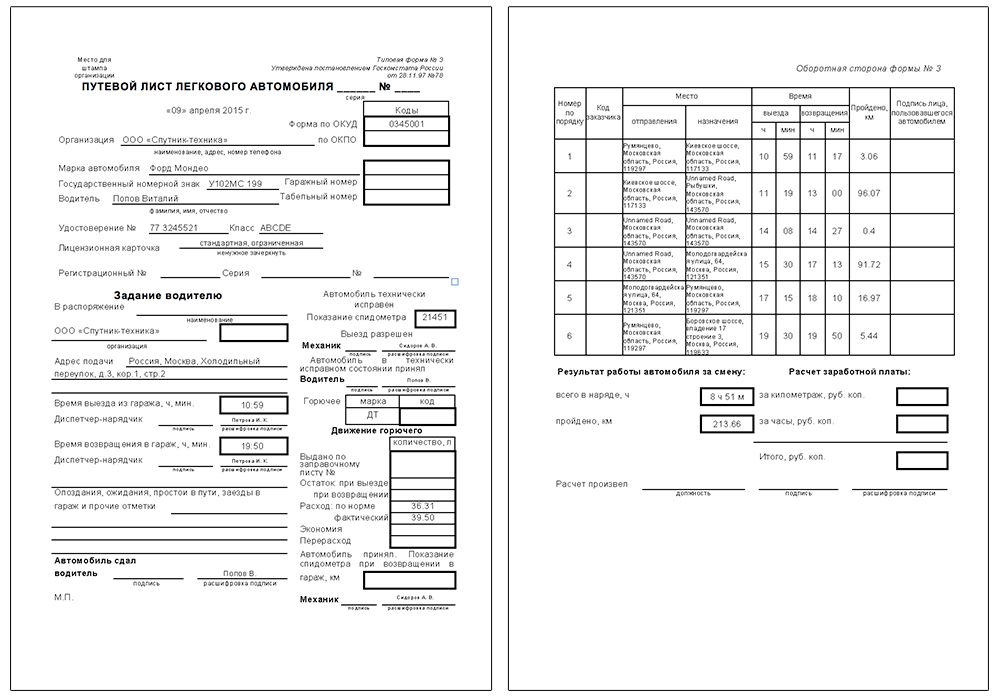

Что отражается в путевом листе легкового автомобиля?![]()

Путевой лист легкового автомобиля:бланки

Путевой лист водителя выдается диспетчером. Диспетчер должен указать в этом документе следующую информацию:

Когда автотранспорт возвращается назад, то он проходит осмотр у механика. Механику, в свою очередь, нужно сделать запись:

В конечном итоге, водитель сдает путевку диспетчеру. Диспетчеру остается поставить отметку «Принял» и завизировать этот факт своей подписью. Также факт принятия путевки, будет зарегистрирован в своем журнале .

Главные реквизиты в путевом листе легкового автомобиля

Путевой лист легкового автомобиля: образец

В путевке есть обязательные для заполнения поля, которые указывают на главные реквизиты. Итак, реквизиты:

На лицевой стороне путевки указываются персональные данные транспортного средства, водителя и предприятия. А именно:

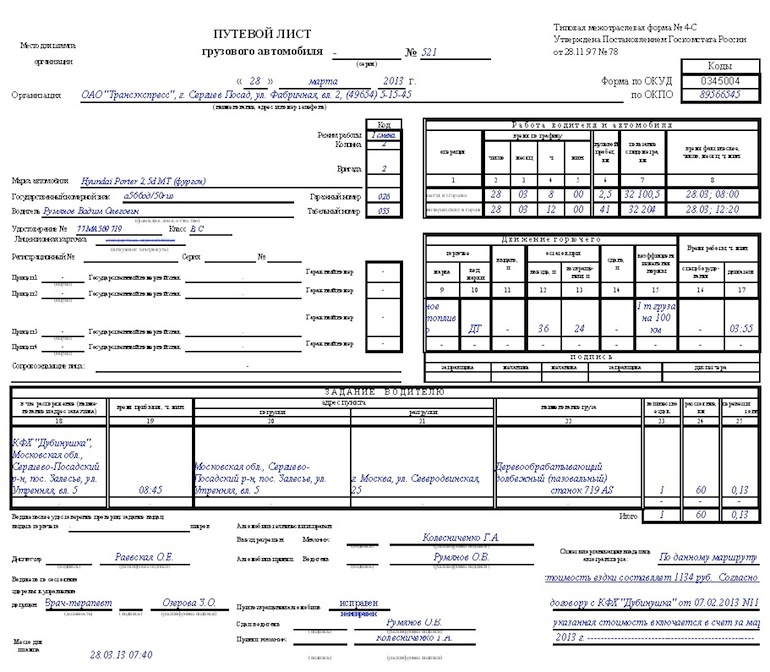

Путевой лист легкового автомобиля нужно заполнять без исправлений!

Заполнение путевого листа легкового автомобиля не ограничивается заполнением лицевой части бланка. Записи на обратной стороне путевки также важны.

Следует отметить, что произвольный бланк путевого листа распространяется исключительно на легковой транспорт, который не занимается пассажироперевозками и перевозкой грузов. Ответственность. за допущенные ошибки и за предоставление неверной информации, возлагается на руководителя организации, а также на тех. персонал.

Правильно заполнить путевой лист легкового авто вас научит видео:

Использование служебных легковых автомобилей должно быть оформлено путевым листом.

Владимир Сузанский, директор ООО "Грант Торнтон Консалт", аудитор

В настоящее время редко встретишь организацию, в деятельности которой не использовался бы служебный легковой автомобиль. При его эксплуатации возникают расходы, которые должна нести организация, и в первую очередь это расходы на топливо (бензин, дизельное топливо, газ). Порядок оформления путевых листов на легковые автомобили в последние годы претерпел некоторые изменения. Возможно, не все бухгалтеры их отследили. Автор напоминает о них в своем материале.

Транспортный документ для оформления работы служебного легкового автомобиля – путевой лист

Легковой автомобиль – пассажирский автомобиль с числом мест для сидения не более девяти, включая место водителя (подп. 1.1 п. 1 постановления Совета Министров РБ от 22.08.2012. № 776 "Об упорядочении использования служебных и специальных легковых автомобилей").

Минтрансу поручена разработка и утверждение технических нормативных правовых актов, норм в области транспортной деятельности, форм путевых листов при выполнении автомобильной перевозки пассажиров, порядок их оформления. Это установлено подп. 5.40 п. 5 Положения о Министерстве транспорта и коммуникаций Республики Беларусь, утвержденного постановлением Совета Министров РБ от 31.07.2006 № 985 .

Данную задачу Минтранс выполнил, утвердив постановление от 29.03.2012 № 25 (далее – постановление № 25; вступило в силу 29 августа 2012 г.). Организации, использующие служебные легковые автомобили, должны оформлять их работу путевым листом, форма которого утверждена постановлением № 25 (далее – путевой лист).

Заполнение путевого листа в настоящее время обязательно, а ранее…

Постановление № 25 не устанавливает исключений в вопросе необходимости оформления путевых листов в отношении видов служебных поездок, а также должностных лиц, использующих служебный легковой автомобиль. Напомним, что ранее на основании решения руководителя юридического лица, индивидуального предпринимателя путевой лист легкового служебного автомобиля мог не оформляться:

– на служебные легковые автомобили, предназначенные для обслуживания руководителя организации (его заместителей), индивидуального предпринимателя;

– на автомобили работников, используемые ими для нужд нанимателя в соответствии с законодательством о труде, если нанимателем по данным автомобилям не производятся расходы на их обслуживание и топливно-смазочные материалы.

Такая норма была установлена Инструкцией о порядке оформления транспортных документов, утвержденной постановлением Минфина РБ от 26.11.2010 № 138 (в редакции, действовавшей по 25 октября 2011 г.).

Также не содержится в постановлении № 25 отсылки к Закону РБ от 14.08.2007 № 278-З "Об автомобильном транспорте и автомобильных перевозках" (далее – Закон № 278-З), который не распространяется на внутриреспубликанские автомобильные перевозки для собственных нужд (ст. 2 ). Таким образом, вывод о том, что служебные легковые автомобили, как правило, выполняют внутриреспубликанские перевозки для собственных нужд и соответственно на них не распространяется действие Закона № 278-З, поэтому при их эксплуатации не возникает необходимости в оформлении путевых листов, некорректен. Вопрос о возможности неоформления путевого листа в конкретных условиях использования служебного легкового автомобиля с точки зрения применения Закона № 278-З может быть решен на основании письменного согласования Минтранса РБ. При отсутствии такого согласования путевой лист подлежит оформлению.

Для целей оформления путевых листов не имеет значения, на каких основаниях служебный легковой автомобиль привлечен к деятельности организации: приобретен в собственность, получен по договору лизинга, получен по договору аренды (в т.ч. заключенному с физическим лицом, работником или неработником организации), получен по договору безвозмездного пользования (в т.ч. заключенному с физическим лицом, работником или неработником организации).

Использование работником личного легкового автотранспорта не обязывает нанимателя заполнять путевой лист

Однако из вышеуказанного правила существует одно исключение. Это случаи использования работником с разрешения нанимателя личного легкового автомобиля в служебных целях. Так, на основании ст. 106 Трудового кодекса РБ (далее – ТК) работники, использующие свои транспортные средства, оборудование, инструменты и приспособления для нужд нанимателя, имеют право на получение за их износ (амортизацию) компенсации, размер и порядок выплаты которой определяются по договоренности с нанимателем. В этом случае автомобиль во владение и пользование организации не переходит, а остается у работника. Следовательно, на организацию не может быть возложена обязанность по оформлению путевых листов. Однако для целей учета, в т.ч. работы автомобиля для нужд организации, а также движения топлива работнику необходимо оформлять учетный регистр. Форма такого регистра может быть определена организацией самостоятельно. При этом рекомендуется за основу взять форму путевого листа, которая предусматривает необходимую информацию о работе автомобиля и водителя.

При использовании личного автомобиля в служебных целях возможна ситуация, когда в рабочее время автомобиль используется работником для нужд нанимателя, а в нерабочее – для личных поездок. Заполнение путевого листа (если организация решила применять форму путевого листа) в этом случае производится только исходя из показателей, соответствующих использованию автомобиля для нужд нанимателя. Те показатели (пробег, расход топлива, заправки и т.п.), которые соответствуют использованию автомобиля для личных нужд организации, в путевом листе не отражаются. Это главное отличие в оформлении путевых листов при использовании личного легкового автомобиля в служебных целях от их оформления при эксплуатации автомобилей, привлеченных к деятельности организации по иным основаниям.

Особенности оформления путевого листа служебного легкового автомобиля

При оформлении путевых листов служебных легковых автомобилей необходимо учитывать следующее:

1. Бланки путевых листов возможно приобрести в специализированных магазинах, заказать в типографиях либо распечатать на компьютере. В настоящее время путевой лист не является бланком строгой отчетности (это не предусмотрено постановлением № 25), печать его бланков осуществляется без применения мер защиты, установленных для бланков строгой отчетности.

2. Путевые листы могут оформляться вручную или с использованием программно-технических средств (п. 2 Инструкции о порядке оформления путевых листов при выполнении автомобильной перевозки пассажиров, утвержденной постановлением № 25).

3. Путевой лист служебного легкового автомобиля может оформляться водителю сроком до 1 календарного месяца при условии сдачи путевого листа за предыдущий период работы. Следовательно, организация может выбирать в пределах месяца любой период, на который будет выписываться путевой лист (день, неделя, декада, месяц или другой).

4. При использовании служебного легкового автомобиля в пределах города в разделе "Выполнение задания" допускается производить запись: "По городу" с указанием суммарного пробега по городу в километрах. Для установления более тщательного внутреннего контроля за использованием автомобиля по решению организации возможно указание адресов отправления и назначения. Но это не является обязательным. Если автомобиль выезжает за пределы города, в котором осуществляется его обычная работа, указываются адрес отправления и адрес назначения.

5. Заполнение всех необходимых сведений в путевых листах производят уполномоченные автомобильным перевозчиком лица. При этом реквизиты, по которым информация отсутствует или не ведется учет, можно не заполнять. В путевые листы допускается вносить дополнительную информацию (реквизиты), которая не должна препятствовать прочтению иных записей.

6. Путевой лист может содержать следующие сведения (при их наличии):

– период действия путевого листа;

– наименование автомобильного перевозчика (штамп (печать) перевозчика);

– марку и регистрационный знак автомобиля;

– данные о водителе;

– отметки о прохождении водителем медицинского осмотра (приборного контроля опьянения);

– отметки о техническом состоянии автомобиля;

– данные о показаниях спидометра и времени выезда (возвращения) автомобиля;

– данные о движении топливно-смазочных материалов;

– отметки водителя и уполномоченных лиц автомобильного перевозчика, удостоверяющие прием и сдачу автомобиля;

– иные отметки уполномоченных лиц автомобильного перевозчика, оформляющих путевой лист.

7. Если для служебных поездок используется личный автомобиль работника (использование личного автомобиля в служебных целях), то использоваться он может только для поездок именно этого работника по служебным делам. Соответственно в путевом листе в качестве водителя указывается именно этот работник. Иные лица в этом случае не могут быть указаны в путевом листе.

Пример заполнения путевого листа приведен в приложении.

Рассмотрим некоторые особенности оформления путевых листов на примере следующих ситуаций.

Ситуация 1. Поездки совершают несколько водителей

Легковой автомобиль эксплуатируется в организации на основании договора безвозмездного пользования, заключенного с работником (менеджером). Согласно договору возмещению подлежат только расходы на приобретение топлива. На автомобиле в 1 день могут осуществлять служебные поездки директор, заместитель директора и 2 менеджера (один из них владелец автомобиля).

В данном случае путевой лист оформляется на водителя (водителей) в зависимости от принятой в организации системы материальной ответственности (за автомобиль, его принадлежности, топливо и т.п.): индивидуальной либо коллективной, а также иных факторов, связанных с учетом эксплуатации автомобиля (учет времени работы в разрезе водителей, учет появления возможных неисправностей, ДТП и т.п. в момент управления автомобилем конкретным лицом и т.д.). Если автомобиль управляется водителем и обслуживает указанных лиц, то оформляется 1 путевой лист на водителя. Если автомобиль в течение дня управляется поочередно всеми указанными лицами, то путевой лист может быть оформлен на каждое лицо. При этом необходимо предусмотреть процедуру передачи автомобиля от одного лица другому: удостоверение факта исправности, отсутствия повреждений, комплектности, фактического наличия учтенного количества ГСМ и т.д. Возможно оформить 1 путевой лист на группу водителей (работников – пользователей автомобиля) в случае, если они несут в данном вопросе коллективную материальную ответственность и организован учет их работы с точки зрения возможного наличия негативных факторов (ДТП, утрата имущества и т.д.).

Аналогичные подходы применяются и при использовании автомобиля по договору аренды, а также собственного автомобиля организации.

Ситуация 2. При оформлении договора об использовании личного автомобиля в служебных целях водителем может быть только собственник автомобиля

По соглашению с нанимателем работник использует личный автомобиль в служебных целях (трудовые отношения, основанные на нормах ст. 106 ТК). Работнику производится выплата компенсации за использование личного автомобиля в служебных целях, возмещается стоимость топлива, а также техобслуживания автомобиля. При этом автомобилем пользуются (управляют) директор, заместитель директора и 2 менеджера.

Исходя из правоотношений, основанных на ст. 106 ТК. использовать для служебных поездок автомобиль может только работник – владелец автомобиля. Использование автомобиля другими сотрудниками противоречит указанным правоотношениям (в этом случае необходимо заключить между нанимателем и работником договор аренды или безвозмездного пользования). Если владелец автомобиля работает в организации водителем, то он может использовать автомобиль для выполнения своих служебных обязанностей и обслуживать других работников организации (например, директора, заместителя директора, менеджеров и т.д.). При рассматриваемых правоотношениях не предусматривается возможность возмещения работнику расходов на техобслуживание автомобиля, так как за использование автомобиля ему положена компенсация (возмещение техобслуживания в данном случае носит характер дополнительной компенсации).

Путевой лист следует оформлять всегда только на работника – владельца автомобиля, использующего автомобиль в служебных целях.

Путевой лист и отражение списания топлива в бухгалтерском учете

Как уже отмечалось выше, постановление № 25 не относит бланки путевых листов к бланкам строгой отчетности. Также не установлено, что путевые листы являются первичными учетными документами.

Кроме того, в путевом листе не предусмотрено наличие всех обязательных для первичного учетного документа реквизитов.

Справочно: первичные учетные документы должны содержать следующие сведения (п. 2 ст. 10 Закона РБ от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности"):

– наименование документа, дату его составления;

– наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

– содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

– должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

В типовой форме путевого листа отсутствует, в частности, оценка хозяйственной операции в стоимостном выражении.

Какой же документ с учетом вышеизложенного является основанием для отнесения стоимости топлива на затраты?

Для ответа на данный вопрос необходимо обратиться к нормам п. 83 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133. Так, основанием для списания горюче-смазочных материалов на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка.

Как оформить путевой лист, чтобы не лишиться расходов в налоговом учете и вычетов по НДС? По какой форме должен составляться путевой лист?

Без оформления путевого листа на соответствующее транспортное средство запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями (п.2 ст.6 Устава автомобильного транспорта и городского наземного электрического транспорта).

По какой форме должен быть составлен путевой лист?

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона №402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. №03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. №ПЗ-10/2012).

Многие организации, эксплуатирующие транспортные средства, для подтверждения расходов на ГСМ, должны составлять путевой лист. При этом возникает вопрос: может ли организация самостоятельно разработать форму путевого листа, руководствуясь лишь обязательными реквизитами, содержащимися в п.2 ст.9 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее по тексту – Закон №402-ФЗ)?

Напомним, что обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса РФ от 18.09.2008 г. №152 (далее по тексту – Приказ №152). Письмом Минфина РФ от 25.08.2009 г. №03-03-06/2/161 указано, что путевой лист, самостоятельно разработанный организацией, может являться одним из документов, подтверждающих расходы на приобретение ГСМ, при наличии в нем обязательных реквизитов, утвержденных Приказом №152.

Для всех ли предприятий обязательны «минтрансовские» реквизиты? Решения судов по данному вопросу противоречивы.

Одни суды отмечают, что положения Федерального закона от 08.11.2007 г. №259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» не распространяются на физических и юридических лиц, не оказывающих транспортные услуги третьим лицам в качестве одного из видов своей предпринимательской деятельности, а осуществляющих перевозки грузов и людей для удовлетворения собственных потребностей в процессе осуществления основных видов деятельности, не связанной с эксплуатацией автомобильного транспорта (Определение ВС РФ от 22.04.2016 г. №301-КГ16-3321, Постановления Второго арбитражного апелляционного суда от 11.05.2016 г. №А29-7710/2015, АС Волго-Вятского округа от 10.02.2016 г. №Ф01-5485/2015 и Поволжского округа от 24.03.2015 г. №Ф06-21584/2013). Как отмечают судьи, применение формы №3 «Путевой лист легкового автомобиля» носит обязательный характер только для автотранспортных организаций (Решение АС Самарской области от 15.04.2014 г. №А55-31301/2012).

Другие суды считают, что положения Приказа №152 в части обязательных реквизитов и порядка заполнения путевых листов применяются юридическими лицами и ИП, эксплуатирующими легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи. Основные требования по обеспечению безопасности дорожного движения применяются к юридическим лицам и индивидуальным предпринимателям при осуществлении деятельности, связанной с эксплуатацией транспортных средств, независимо от рода деятельности (Постановление АС Дальневосточного округа от 09.02.2016 г. №Ф03-131/2016, Определение ВС РФ от 27.05.2016 г. №303-КГ16-5282). То есть положения Приказа №152 обязательны и для прочих не автотранспортных предприятий.

Но для транспортной компании оформление путевого листа с обязательными реквизитами, приведенными в Приказе №152, обязательно.

В ряде случаев налоговые органы на основании недостатков путевых листов (несоответствие формы, утвержденной Приказом №152) делают вывод о нереальности хозяйственных операций. При разрешении в суде подобных споров судьи также отмечают, что налогоплательщик транспортной организацией не является, а поэтому объем сведений, указанных в путевых листах, достаточен для осуществления налогового контроля (Постановление Четвертого арбитражного апелляционного суда от 01.04.2015 г. №А78-6705/2014).

Однако иная ситуация для автотранспортных предприятий. В соответствии с пунктом 2 статьи 6 Транспортного устава запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство. В связи с этим ненадлежащее оформление путевого листа (по формам, не соответствующим Приказу №152) приводит к штрафам (Решение АС Сахалинской области от 16.04.2015 г. №А59-570/2015).

Ошибки, приводящие к доначислению налога на прибыль (НДФЛ у ИП)

Целью составления путевого листа является подтверждение обоснованности расхода ГСМ.

Налоговики зачастую доначисляют налог на прибыль по причине отсутствия в путевом листе информации о конкретном месте следования, поскольку без данных сведений невозможно подтвердить осуществленные организацией расходы на приобретение ГСМ (Постановления АС Поволжского округа от 02.12.2016 г. №А55-166446/2015 и от 15.06.2016 г. №Ф06-9555/2016, Московского округа от 08.04.2015 г. №Ф05-3450/2015, Решение АС Нижегородской области от 05.08.2016 г. №А43-10294/2016). Данный подход согласуется с правовой позицией ВАС РФ, изложенной в определении от 30.08.2013 г. №ВАС-11880/13.

Отсутствие в путевых листах сведений о времени возвращения в гараж (стоянку) также может послужить отказом в признании расходов в налоговом учете. Кроме того, необходимо соотносить информацию, приведенную в путевом листе с другими документами.

Согласно путевым листам в графе «горючее» указана марка бензина Аи-95, вместе с тем, часть представленных кассовых чеков подтверждают покупку бензина марки АИ-92. Из некоторых чеков ГСМ следует, что разово приобреталось топливо в количестве, превышающем 70 литров, 80 литров, при этом сведений об объеме горючего, который способны вместить баки указанных автомобилей, компанией в ходе налоговой проверки не представлены (Постановление Третьего арбитражного апелляционного суда от 23.06.2016 г. №А74-7498/2014).

В другом же деле, налоговики сопоставили время работы экскаваторов, погрузчика и бульдозеров с актами выполненных работ. Согласно путевым листам работы выполнялись в апреле, мае, июне и июле 2013 года, в то время как объемы работ были приняты налогоплательщиком в апреле, августе и октябре 2013 года. Налоговики исключили данные расходы из налоговой базы, поскольку представленные путевые листы невозможно соотнести с актами на выполнение работ-услуг, путевые листы составлены с нарушением установленных законом требований и не подтверждают факт работы части техники (Решение АС Забайкальского края от 06.09.2016 г. №А78-1080/2016).

А отсутствие в путевых листах показаний спидометра, нарушение нумерация, а также несоответствие с другими документами (путевые листы имеют дату составления начиная с 12.07.2013 г. по 01.11.2013 г. а представленные кассовые чеки датированы начиная с 11.09.2013 г. и заканчивая 16.12.2013 г. дата отпуска дизтоплива АЗС не соответствует дате путевых листов) также приводит к исключению расходов на ГСМ из состава профессиональных вычетов ИП (Решение АС Ставропольского края от 26.10.2016 г. №А63-4584/2016).

Кроме того, пороки заполнения путевого листа наряду с другими обстоятельствами, нередко служат доказательством получения необоснованной налоговой выгоды.

Путевые листы не содержат полных сведений об осуществленной перевозке груза, а именно: не указано места погрузки и разгрузки груза, время погрузки (разгрузки), вид упаковки груза и иные сведения, в путевых листах не заполнены надлежащим образом разделы «Задание водителю», «Последовательность выполнения задания»«, «Результаты работы автомобиля и прицепов», а также содержат недостоверные сведения. В путевых листах указано, что груз перевозил водитель Шотохин В.В. Однако водитель Шотохин В.В. в период составления путевых листов не являлся сотрудником компании (Постановление Третьего арбитражного апелляционного суда от 28.07.2016 г. №А33-10497/2015).

Таким образом, если на основании путевых листов невозможно определить цели фактического использования автомобилей и соотнести их с иными документами, подтверждающими реальность несения расходов на автомобили при их использовании в производственной деятельности, то суды подтверждают право налоговиков на исключение расходов на ГСМ из «прибыльной» базы (Постановление АС Северо-Кавказского округа от 07.10.2016 г. №А63-11450/2015).

Ошибки, приводящие к доначислению НДСДля правомерного принятия «входного» НДС в состав налоговых вычетов должны быть выполнены три условия: товары (работы, услуги) приобретены для деятельности, облагаемой НДС, приняты к учету, имеется надлежащим образом оформленная счет-фактура (п. 1, 2 ст. 171 НК РФ).

Пристальное внимание налоговики предъявляют к оформлению первичных учетных документов, которые подтверждают факт принятия на учет товаров (работ, услуг), имущественных прав.

Само по себе отсутствие путевых листов наряду с другими доказательствами может свидетельствовать о нереальности хозяйственных операций, т.е. о получении необоснованной налоговой выгоды. Поэтому применить вычет в части «входного» НДС по приобретенным ГСМ, нельзя (Постановления АС Северо-Кавказского округа от 18.02.2016 г. №Ф08-317/2016, Восточно-Сибирского округа от 12.01.2016 г. №Ф02-6977/2015).

Но в том случае, если реальность операций не опровергнута налоговыми органами, наличие недочетов в оформлении путевых листов само по себе не является нарушением налогового законодательства, а значит, вычет НДС правомерен (Постановление АС Западно-Сибирского округа от 16.09.2015 г. №Ф04-22441/2015).

В практике организаций часто встречаются ситуации, когда личное имущество работников используется в служебных целях.

В соответствии со ст.188 ТК РФ размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Наиболее распространенным является использование личного транспорта. В этом случае работнику выплачивается компенсация за использование личного автомобиля, размер которой устанавливается приказом.

Компенсационные выплаты включаются в состав расходов, учитываемых при расчете налога на прибыль. Нужно ли в подобных ситуациях оформлять путевые листы для документального подтверждения выплаченных компенсаций в целях исчисления налога на прибыль организации?

Налоговый Кодекс РФ напрямую не выдвигает требование оформления путевых листов для выплаты компенсации за использование личного автомобиля работника в служебных целях. Однако в целях признания расходов необходимо соблюсти общий принцип документального подтверждения и экономического обоснования расходов (ст.252 НК РФ).

Так, по мнению контролирующих органов (Письма Минфина РФ от 23.09.2013 г. №03-03-06/1/39406, от 13.04.2007 г. №14-05-07/6, от 29.12.2006 г. №03-05-02-04/192, от 16.11.2006 г. №03-03-02/275, УФНС РФ по г. Москве от 13.01.2012 г. №20-15/001797@, от 22.02.2007 г. №20-12/016776, от 20.09.2005 г. №20-12/66690), организация должна вести учет служебных поездок в путевых листах. Именно путевые листы являются подтверждением фактического использования имущества в интересах работодателя (Письмо Минфина РФ от 27.06.2013 г. №03-04-05/24421).

Действительно, сам по себе приказ руководителя об установлении компенсационных выплат не является первичным учетным документом (ст.9 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете») и его будет недостаточно для подтверждения реально понесенных работником затрат. Но, если у налогоплательщика будут иные документы, подтверждающие расходы (например, отчеты работника с приложенными чеками, журнал учета служебных поездок с указанием времени, цели поездки и пр.), то отсутствие путевых листов не будет являться основанием для отказа в признании компенсационных расходов.

Так, в Постановлении ФАС Поволжского округа от 30.05.2012 г. №А12-15477/2011 отмечено, что организация имела право заявлять расходы сумм компенсаций за использованный личный автотранспорт, обязательного условия ведения путевых листов действующим законодательством не предусмотрено.

Исходя из анализа положений Федерального закона от 08.11.2007 г. №259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» и Приказа №152, регламентирующих требования по заполнению путевых листов, арбитражные суды приходят к выводу, что в данном случае необходимость оформления путевых листов у вышеуказанных работников отсутствовала. При этом налоговая инспекция не представила доказательств перевозки пассажиров и багажа, грузов (Решение АС Иркутской области от 28.11.2016 г. №А19-14820/2016).

Однако такие решения успешно оспариваются в суде, поскольку «…выписывать путевой лист работнику, использующему личный автотранспорт в служебных целях и не являющемуся водителем, организация не обязана. Путевые листы применяются организациями в целях учета работы принадлежащего ей автотранспорта и не предназначены для учета поездок работников на своих личных автомобилях, даже если эти поездки осуществляются в служебных целях. Выплаты компенсации за использование работниками личного автотранспорта в служебных целях, подтверждены достаточными доказательствами и не подлежат включению в базу для исчисления страховых взносов» (Постановления Восемнадцатого арбитражного апелляционного суда от 16.06.2016 г. №А34-8324/2015 Седьмого арбитражного апелляционного суда от 21.03.2016 г. №А45-48015/2015, АС Западно-Сибирского округа от 06.10.2015 г. №Ф04-23203/2015, Восточно-Сибирского округа от 10.08.2016 г. №Ф02 -3897/2016).

Таким образом, требование о наличии путевых листов в подобных ситуациях не предусмотрено действующим законодательством.Дополнительное соглашение к трудовому договору предполагает использование работником личного автомобиля в служебных целях, то есть для исполнения работником трудовых обязанностей. Само же исполнение трудовых обязанностей отражается в табеле учета рабочего времени.

Как уже было отмечено, путевые листы необходимы для учета работы принадлежащих организации автомобилей, а не предназначены для учета поездок работников на своих личных автомобилях (Постановление АС Уральского округа от 16.05.2016 г. №А50-17861/2015).

Но даже в том случае, если автомобиль находится на балансе компании, но закреплен за конкретным должностным лицом (например, за директором), то можно обойтись без оформления путевого листа (Постановление АС Западно-Сибирского округа от 21.12.2015 г. №А03-4759/2015).

Однако, учитывая претензии налоговиков и проверяющих из ПФР, в подобных ситуациях безопаснее составлять путевой лист.

При составлении путевых листов нередко компании допускают неточности, связанные со временем работы сотрудника.

Например, у менеджера компании (чей личный транспорт используется в служебных целях) режим работы с 8.30 до 17.30 ч. с понедельника по пятницу. В путевом листе установлено время - с 8.30 до 19.00 ч. При этом в табеле учета рабочего времени проставлен восьмичасовой рабочий день.

Возможны ли такие расхождения времени, приведенному в табеле учета рабочего времени и путевом листе?

В путевом листе должны быть проставлены дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки транспортного средства и его заезда на указанную стоянку, что позволяет определить продолжительность фактически отработанного времени (пп.4 п.6 Обязательных реквизитов и порядка заполнения путевых листов, утв. Приказом №152).

Работодатель обязан вести учет времени, фактически отработанного каждым работником (ст.91 ТК РФ). Сведения об использовании рабочего времени отражаются в табеле учета использования рабочего времени. Работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени - сверх нормального числа рабочих часов за учетный период, признается сверхурочной (Письмо Роструда от 02.12.2009 г. №3567-6-1). А такая работа компенсируется повышенной оплатой либо по желанию работника предоставлением дополнительного времени отдыха (ст.152 ТК РФ).

Таким образом, нормальная продолжительность ежедневной работы (смены) менеджера, работающего по календарю пятидневной рабочей недели с двумя выходными днями, не может превышать восемь часов. Привлечение же менеджера к выполнению сверхурочной работы должно производиться с соблюдением правил, предусмотренных ст.99 ТК РФ.

Поэтому расхождение сведений о фактически отработанном времени, указанных в табеле учета рабочего времени и путевом листе, является основанием для привлечения работодателя к административной ответственности за нарушение законодательства о труде по ст.5.27 КоАП РФ (Постановление ВС РФ от 31.07.2009 г. №18-АД09-8).

Напомним, что данной статьей предусматривается штраф:

По общему правилу первичные документы необходимо составлять с такой периодичностью, чтобы на их основании можно было судить об обоснованности осуществленных расходов.

Путевой лист оформляется на один день или срок, не превышающий одного месяца (п.10 Приказа №152). При этом путевые листы могут составляться ежемесячно, если такая периодичность их составления позволяет организовать учет отработанного времени и расхода ГСМ (Письмо Минфина РФ от 20.02.2006 г. №03-03-04/1/129).

В том случае если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени, расхода ГСМ, то путевой лист, составленный с такой периодичностью с приложением к нему кассовых чеков, отражающих приобретение указанных материалов, может подтверждать вышеназванные расходы компании (Письмо Минфина РФ от 25.08.2009 г. №03-03-06/2/161).

Первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода (Решение АС Нижегородской области от 05.08.2016 г. №А43-10294/2016).

Путевой лист можно оформлять на любой срок, не превышающий месяца.

Если путевой лист оформляется на месяц, то указывается первое и последнее число срока, на который выдан этот лист (п.4 и п.10 Приказа №152, Письмо Минфина РФ от 30.11.2012 г. №03-03-07/51). Например - с 1 ноября 2016 г. по 30 ноября 2016 г.