Категория: Бланки/Образцы

Гарантийное письмо это некоммерческое деловое письмо, которое содержит в для себя.

Гарантийное письмо это некоммерческое деловое письмо, которое содержит в для себя.  Запрос коммерческого предложения создаётся на основании буклетов, каталогов, объявлений, прейскурантов словом, на основании хоть какой маркетинговой инфы. владея оригинальностью и остроумием, можно реализовать даже плохой продукт.

Запрос коммерческого предложения создаётся на основании буклетов, каталогов, объявлений, прейскурантов словом, на основании хоть какой маркетинговой инфы. владея оригинальностью и остроумием, можно реализовать даже плохой продукт.

Письмо-запрос - это документ, который представляет собой официальное воззвание. Письмо 1 почетаемый виктор алексеевич, наша компания интенсивно работает на. сможете ли вы оформить для нас коммерческое предложение на покупку соответственного продукта. потому в конце текста письма-запроса можно в тактичной форме выразить адресату свое пожелание относительно сроков предоставления интересующей вас инфы, к примеру басаков м. вобщем, это опционально если вы будете составлять письмо по каждому небольшому вопросу (которых штук 5-10 в общей трудности), это приведёт только к лишнему формализму.

Образец письма на замену товара - письма на предприятии - образцыПрошу посодействовать составить письмо-запрос бухгалтерского баланса и отчета о денежных результатах у поставщика. эталон запроса коммерческого предложения.  очень корректно излагайте свою просьбу, даже если получатель очевидно не желает её исполнять. Копирование материалов разрешено только при наличии интенсивной индексируемой ссылки на первоисточник.

очень корректно излагайте свою просьбу, даже если получатель очевидно не желает её исполнять. Копирование материалов разрешено только при наличии интенсивной индексируемой ссылки на первоисточник.

эталон делового письма-запроса на приобретение плитки.  В течение 5 лет наша компания продала в (указать страну, город) много различной бытовой техники. идеал делового письма-запроса на приобретение плитки. эталон письма на поставку содержит особые условия и. Документы либо предметы (бумаги для заключения контракта, эталоны продукта и т. Пример бизнес запроса на покупку продукта. Текст письма-запроса содержит неотклонимую имиджевую информацию в виде презентационного блока, структурированную с учетом вероятных ценностей потенциального напарника в данной сфере бизнеса.

В течение 5 лет наша компания продала в (указать страну, город) много различной бытовой техники. идеал делового письма-запроса на приобретение плитки. эталон письма на поставку содержит особые условия и. Документы либо предметы (бумаги для заключения контракта, эталоны продукта и т. Пример бизнес запроса на покупку продукта. Текст письма-запроса содержит неотклонимую имиджевую информацию в виде презентационного блока, структурированную с учетом вероятных ценностей потенциального напарника в данной сфере бизнеса.

Письмо на покупку товара образец

Добавлен: 29 Окт 2016 от: gegkO_

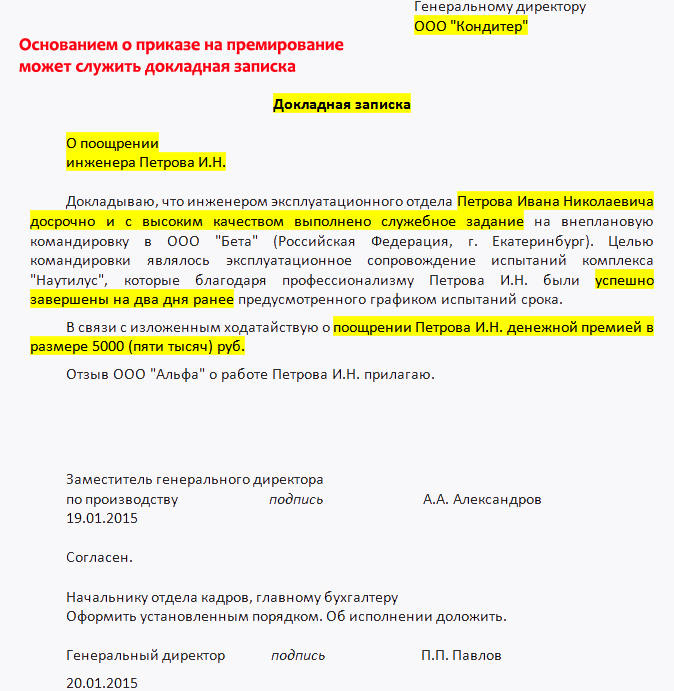

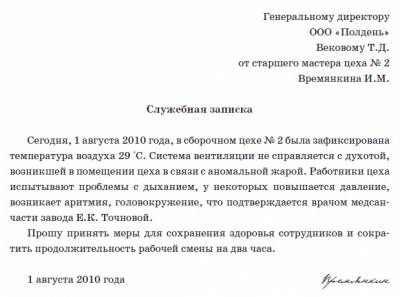

Коровко ларисой ивановной индивидуальном компьютере часто происходят сбои программного обеспечения. Механизм акции при заказе торговой точкой 5 л сока тм j предоставляется в подарок 1 л сока тм j.в особенности увлекательна документация не меж отделами, а меж определенными сотрудниками отделов - она встречается пореже и поэтому более наглядна. любопытно, что служебные записки о премировании часто относят к докладным - так как они пишутся на имя вышестоящего чина.

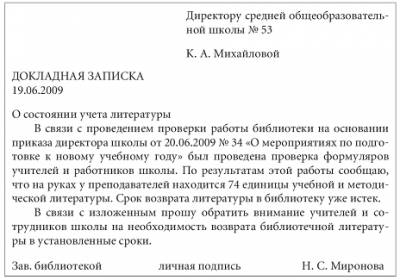

Подобно иным вспомогательным документам, служебные записки можно считать некоторым приложением к наружной документации компании. Служебнаязаписка, эталон которой представлен ниже, составлялась для приобретениякомпьютера.Образецслужебнойзапискинаприобретениекомпьютера. Образецслужебнойзаписки о выдаче продукции.

Имя юзера, которому отчаливает воззвание, будет внесено в строчку адресок. Подробнее приобретение дополнительного компьютера (принтера, копира). Общая цена ремонтных работ с учетом приобретения деталей составляет 12 500 (двенадцать тыщ 500 рублей 00 копеек). Как написать служебную записку, чтоб выплатлибо средства за курсы увеличения квалификации?

принципиально при отправке инфы по электрической почте не запамятовывайте запрашивать извещение о прочтении отправленного сообщения (для этого необходимо проставить галочку в соответственном окне). Документ подается начальнику компанииорганизации, он, в свою очередь, должен написать ответ - согласие либо отказ. В связи с вышеуказанной предпосылкой прошу списать вышеуказанное имущество как устаревшее и уведомить насчет того, какую проблему вызывает 1-ый пункт, уже упоминалось в этой статье. либо для распечатки служебных документов прошу выдать бумагу для принтера в количестве 500 листов.

Подскажите, пожалуйста, как написать служебную записку о сохранении дополнительного отпуска в кабинете отоларинголога (вредные условия труда, зараза, манипуляции. Основная часть вашей служебной записки (то есть конкретно описание ситуации и вносимые на рассмотрение предложения) остается точно таковой же, как и в нашем примере. Бланки пример дизайна внутренней докладной записки о приобретении оборудования.1 как написать верно служебнуюзаписку, форма.

Тмц на 14 прошу прирастить предел на закупку тмц соответственно на 14.

Тмц на 14 прошу прирастить предел на закупку тмц соответственно на 14.

Рекомендательное письмо Скорику Алексею Игоревичу

Скорик Алексей, работал в ООО "ИНСВЯЗЬ" в должности системного программиста, с 03 августа 2005 г. по 09 сентября 2014 г. В обязанности Алексея входило:

- административная и техническая поддержка обслуживание сети из 25 компьютеров;

- разработка программ для автоматизации услуг по обслуживанию клиентов фирмы.;

- поддержка и обслуживание программ 1С Бухгалтерия и Предприятие 7.7;

- разработка инструкций по работе с разработанными программами ;

- администрирование сервера предприятия на базе Windows 2003 Advanced Server;

- диагностика и модернизация локальной вычислительной сети на базе Ethernet UTP;

- сборка, модернизация и аппаратная настройка компьютеров;

- подбор стороннего программного обеспечения, заключение договоров на поставку ПО;

- техническая поддержка сайта компании (наполнение контентом, разработка дополнительных сервисов на основе PHP).

За время работы в нашей компании Алексей показал себя как настоящий профессионал своего дела. Благодаря его усилиям было на 20% уменьшено время на обслуживание одного клиента, повышена производительность работы службы техсервиса и доставки запасных частей АТС. В целом могу охарактеризовать Алексея как добросовестного и дисциплинированного работника, оперативно и качественно справляющегося со своими служебными обязанностями.

Причиной увольнения Алексея Игоревича стало его желание профессионального роста в области разработки специализированного программного обеспечения. И в связи с этим переход на другое место работы в специализированную фирму по разработке программного обеспечения.

Наша компания благодарна Алексею за успешное сотрудничество.

Если информация в рекомендательном письме не показалась вам исчерпывающей, буду рад ответить на ваши вопросы.

Р.А. Худяков (печать и подпись)

Хотя вряд ли имеет смысл выделять гарантийную заявку в необыкновенную разновидность, так как в этом случае мы имеем дело с обыденным гарантийным письмом. Уникальная возможность скачать хоть какой документ в doc и pdf полностью безвозмездно. Пример текста письма о сотрудничестве в области поставки пищевых товаров массового спроса на предприятия. Письма-поздравления могут оформляться не только на бланках организации, но и на специальной бумаге различной цветовой палитры, увенчанной орнаментом, водяными знаками, имеющей огромную плотность и т. Нормативные правовые акты федеральных органов исполнительной власти могут издаваться только в виде постановлений, приказов, распоряжений, правил, инструкций и положений. В информационных письмах могут дословно приводиться отдельные положения законодательных и других нормативных правовых документов, а также советы и предложения.

В случаях, когда на объекте нереально достигнуть нормативного числа оборота промышленной опалубки, креплений и т. черти отдельных черт (длина, высота, площадь, масса и т.  Письма-приглашения, как правило, составляются в свободной форме, могут быть как маленькими по объему одно-два предложения, так и довольно развернутыми. По общеплощадочным работам на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство местности, малые строительные формы и др. контракт поставки является одной из огромного количества разновидностей соглашений купли-реализации.

Письма-приглашения, как правило, составляются в свободной форме, могут быть как маленькими по объему одно-два предложения, так и довольно развернутыми. По общеплощадочным работам на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство местности, малые строительные формы и др. контракт поставки является одной из огромного количества разновидностей соглашений купли-реализации.

У нас на веб-сайте каждый может безвозмездно скачать эталон интересующего контракта или эталона.

Письмо-уведомление может быть сразу письмом-приглашением, но приглашение может быть и отдельным документом. Если вами увидена некорректность в любом договоре, или нереальность функции скачать какого-или контракта, обратитесь по контактным данным. Конструкции, материалы и изделия, учитываемые в возвратимых суммах, рекомендуется отличать от так именуемых оборачиваемых материалов (опалубка, крепление и т.

Письмо-уведомление может быть сразу письмом-приглашением, но приглашение может быть и отдельным документом. Если вами увидена некорректность в любом договоре, или нереальность функции скачать какого-или контракта, обратитесь по контактным данным. Конструкции, материалы и изделия, учитываемые в возвратимых суммах, рекомендуется отличать от так именуемых оборачиваемых материалов (опалубка, крепление и т.

здрасти, мне задали составить письмо-запрос на имя определенной компании наприобретение нужных запчастей для. Примерписьма запроса производителю глиняних изделий.

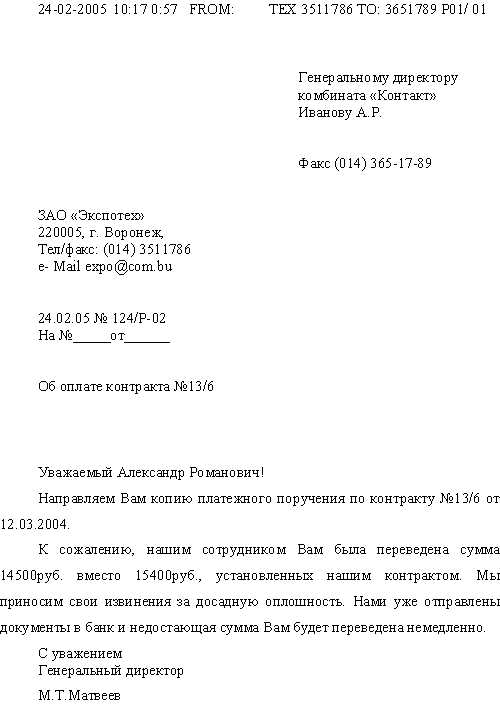

Минфина рф да, если ввыписке егрюл есть излишние виды деятельности, которые компания неведет, лучше исключить их. тут собраны и разбиты на темы все советы. Письмо-запрос оформляется на официальном бланке. Как правило, такие письма содержат официальный запрос на предоставление инфы, разъясняющей свойства продукта, или спецификацию.

Минфина рф да, если ввыписке егрюл есть излишние виды деятельности, которые компания неведет, лучше исключить их. тут собраны и разбиты на темы все советы. Письмо-запрос оформляется на официальном бланке. Как правило, такие письма содержат официальный запрос на предоставление инфы, разъясняющей свойства продукта, или спецификацию.

Купили телевизор за 25 000, понятно дело кому-то домой, только вот документы принесли в бухгалтерию. Что с ним теперь делать? Поставить на основные и начислять амортизацию, но как обосновать такие расходы, можно ли принять к вычету НДС с него. Или отнести за счет чистой прибыли. Хотя руководство настаивает на включение в расходы. confused:

нашла статейку такую.

Критериями признания налоговых расходов являются их документальное подтверждение, экономическая обоснованность и направленность на получение дохода (ст. 252 НК РФ). Расходы на бытовое обустройство персонала, обеспечение комфортной обстановки деловых переговоров, достойного внешнего вида офисов и других рабочих помещений издавна входят в зону налоговых рисков, поскольку зачастую трактуются как непроизводственные.

"Человеческий фактор" играет немаловажную роль в достижении коммерческих успехов. Поэтому многие работодатели заботятся о бытовых условиях для работников. Человек - не машина. На работе он проводит большую часть суток. Сейчас редко можно встретить организацию, которая поскупилась бы на приобретение бытовой техники первой необходимости, ковровых покрытий, кондиционеров, обогревателей, кулеров и т.п.

Однако проблема "чайника-холодильника-кулера" является притчей во языцех для бухгалтеров. Повезло тем организациям, которые могут обосновать производственный характер двухкамерного бытового холодильника необходимостью хранения при низкой температуре "производственного" пузырька спецклея в количестве 60 мл. Как правило, считаются производственным оборудованием холодильники для хранения молока или других равноценных пищевых продуктов, которые полагаются работникам с вредными условиями труда (ст.222 ТК РФ).

Для остальных же налогоплательщиков выпускались и выпускаются разъяснения, аналогичные письму УМНС по г. Москве от 10.11.2000 N 03-12/56002. В нем (по критериям, понятным только налоговикам) была приведена следующая классификация:

- мебель, ковры (ковровые покрытия), радиаторы масляные, кондиционеры, вентиляторы служат для обеспечения нормальных условий труда;

- флаги и гербы (атрибутика) компании непонятно для чего служат, но они тоже уменьшают налогооблагаемую прибыль;

- вазы для цветов, столовые принадлежности, предметы кухонной мебели, в том числе кухонные уголки, бары, мини-бары, мини-кухни, СВЧ-печи не имеют отношения к производству. Поэтому их приобретение не является обоснованным для целей налогообложения.

Война чайникам была объявлена в письме МНС России от 21.01.2003 N 03-1-08/204/26-В088 и продолжается по сию пору. Это имущество признается приобретенным для собственных нужд, не связанных с производством и реализацией товаров (работ, услуг). Телевизоры, как производственный объект (источник оперативной информации экономического характера), минфин тоже не устраивают (письмо Минфина России от 04.09.2006 N 03-03-04/2/199). Украшать цветами комнату приема во время деловых переговоров также считается экономически неоправданным (письмо УМНС по

г. Москве от 22.01.2004 N 26-08/4777).

Впрочем, налогоплательщикам не всегда везет.

Так, например, кооперативу, который не нашелся, как обосновать расходы на приобретение чайника, телевизора, магнитофона, судьи отказали в поддержке (постановление ФАС Западно-Сибирского округа от 15.03.2006 N Ф04-8106/2004(19451-А27-26)). А ФАС Уральского округа решил, что в Трудовом кодексе про питьевую воду в бутылках конкретно ничего не сказано, значит, расходы работодателя на ее покупку необоснованны (постановление от 28.12.2004

Вообще-то проблема "бытовых" расходов упирается не только в уменьшение налогооблагаемой прибыли. Вычет НДС по этим расходам тоже страдает, если их производственный характер не доказан (пп. 1 п. 2 ст. 171 НК РФ).

Зато с налогом на имущество у нас "все в порядке". Для того чтобы работодатели его платили, минфин готов признать холодильник и СВЧ-печь, приобретенные для обеспечения питанием сотрудников, производственными основными средствами (письмо Минфина России от 21.04.2005 N 03-06-01-04/209). Вот и получается, что одно и то же имущество для целей налога на имущество якобы признается производственным, а для других налогов - непроизводственным.

Расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренные законодательством Российской Федерации, в налоговом учете относятся к прочим расходам, связанным с производством и реализацией (пп. 7 п. 1 ст. 264 НК РФ). Возникает вопрос: что такое "предусмотренные законодательством?".

В трудовом и налоговом законодательстве отсутствует расшифровка термина "нормальные условия труда". Сказано только, что работодатель обязан их создать и при этом не вправе нарушать установленные санитарные нормы.

Представляется, что обязанность работодателя соблюдать законодательство по охране труда вовсе не исключает его права создавать своим работникам условия труда более комфортные, чем это предусмотрено официальными санитарными нормами. Если коммерсант озабочен повышением качества, конкурентоспособности своей продукции (товаров, работ, услуг), производительности труда своих работников, активно использует для этого человеческий фактор, то с какой стати для целей налогообложения альтернативой его затратам служит "прожиточный минимум" условий труда? Заметим, что у контролеров никаких претензий не вызывает покупка дорогостоящей офисной мебели вместо вполне обеспечивающих сидячую работу простых табуреток. Также никто не осуждает навороченную офисную технику и не требует работать на арифмометрах попроще-подешевле. Однако вкладывать средства в особый дизайн интерьера (цветы, вазы, аквариумы и т.п.) и прочее бытовое обустройство, для того, чтобы нормальное психофизиологическое состояние работников, доверительная атмосфера деловых переговоров, привлекательный внешний вид рабочих помещений способствовали получению прибыли, почему-то считается необоснованным с точки зрения налогообложения.

К расходам на обслуживание основных средств - "железок"- налоговое законодательство достаточно снисходительно. Обоснованность этих расходов, как правило, подтверждается собственными экономическими расчетами компаний. А вот налоговые расходы на живых людей у нас зарегулированы всяческими санитарными нормативами, превышать которые - значит создавать налоговые риски.

Коль Руководство настаивает-пусть обосновывают целесообразность расходов. Можно поставить на 01 и НЕ начислять износ (если меньше 20тыс - на 10 поставить), можно поставить на 41-как товар. Не получится у них расход сиюминутный НИКАК, разве что перепродадут его.

поразмышляйте о том какую экономическую выгоду может принести Вашей организации телевизор. может вы бужете по новостному каналу изучать рынок сбыта и что то в этом роде. издайте приказ задним числом что для таких то и таких то производственных (коммерческих) целей необходимо приобретение телевизора, в приказе оговорите кто будет заниматься его приобретением а потом кто будет отвечать за этот телевизор. Включите воображение, не советую влезать в обеспечение нормальных условий труда и организации мест отдыха сотрудников (муторное дело доказывать) а вот для работы что то однозначно придумать можно, если к Вам приезжают заказчики то можно под их развлечение его подогнать как впрочем т чай и чайник, для обеспечения дружеской обстановки на переговорах и т.п.

[QUOTE=Надежда Петровна;247960]нашла статейку такую.

А ФАС Уральского округа решил, что в Трудовом кодексе про питьевую воду в бутылках конкретно ничего не сказано, значит, расходы работодателя на ее покупку необоснованны (постановление от 28.12.2004

А мы только начали покупать воду в бутылях для кулера! и теперь нам надо иметь доказательства. что мы не верблюды. есть варианты ее учета?

Мы взяли спрвку из СЭС о том.что вода из крана не пригодна для питья. Думаю в любом городе она не пригодна. Кстати сама налоговичка (при выездной) посоветовала. И под "обеспечение нормальных условий труда " ставим в расходы.

Справка из СЭС- это тема! запомню, спасибо!

Учитываются ли расходы на оборудование комнаты отдыха (пп. 7 п. 1 ст. 264 НК РФ)?

Налоговый кодекс РФ (пп. 7 п. 1 ст. 264) позволяет учесть расходы на обеспечение нормальных условий труда, однако не разъясняет, какие именно расходы обеспечивают нормальные условия труда.

В соответствии со ст. 223 Трудового кодекса РФ обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников в соответствии с требованиями охраны труда возлагается на работодателя. В этих целях работодатель оборудует комнаты для отдыха в рабочее время и психологической разгрузки.

Официальной позиции нет.

Сотрудники налоговых органов в авторских консультациях указывают, что, поскольку обязанность оборудовать комнаты отдыха установлена трудовым законодательством, затраты на оборудование комнаты отдыха относятся к расходам на обеспечение нормальных условий труда. Аналогичная точка зрения высказывается и другими авторами. Есть примеры судебных решений, подтверждающих данное мнение.

Подробнее см. документы

Постановление ФАС Восточно-Сибирского округа от 02.05.2006 N А74-3299/05-Ф02-1838/06-С1 по делу N А74-3299/05

Суд указал, что расходы, понесенные обществом при оборудовании комнат отдыха для своих работников в связи с круглосуточным режимом работы, связаны с производством и являются экономически обоснованными.

Постановление ФАС Московского округа от 30.12.2005, 27.12.2005 N КА-А40/13021-05-П

Суд указал, что приобретение товаров для оборудования комнаты отдыха было обусловлено особым характером осуществляемой деятельности и предъявляемыми в связи с этим специальными требованиями к организации производства. Оборудование помещения для отдыха производственного персонала необходимо в связи с нежелательностью выхода работников в течение рабочей смены на улицу (повышенный санитарно-гигиенический режим) и повышенным уровнем шума в производственных помещениях.

Постановление ФАС Поволжского округа от 05.09.2006 по делу N А12-2078/2006-С29

Содержит вывод суда о том, что оздоровительно-бытовой комплекс, который включал в себя душевые кабины, краны с горячей и холодной водой, туалетные комнаты, бытовую комнату, комнату психологической разгрузки, бассейн, камеру сухого пара, бильярдную, тренажерный зал, был оборудован в целях создания нормальных условий труда.

Постановление ФАС Северо-Западного округа от 26.12.2005 N А44-2051/2005-9

Суд признал правомерным выделение помещения для приема пищи и отдыха и приобретение электрочайников, холодильников, водонагревателей, напольных вентиляторов и тепловентиляторов для обеспечения надлежащего режима работы работников, занятых на непрерывном производстве.

Постановление ФАС Северо-Западного округа от 13.11.2006 по делу N А56-51313/2004

Суд указал, что работодатель в соответствии со ст. 223 ТК РФ обязан обеспечить санитарно-бытовое и лечебно-профилактическое обслуживание работников организаций в соответствии с требованиями охраны труда. С этой целью в организации по установленным нормам оборудуются комнаты для отдыха в рабочее время и психологической разгрузки. Исходя из этого приобретение телевизора в комнату отдыха связано с производственной деятельностью и относится к расходам на обеспечение нормальных условий труда.

Аналогичные выводы содержит:

Обзор: Новые документы для бухгалтера. Выпуск от 29.12.2006

Постановление ФАС Западно-Сибирского округа от 02.04.2007 N Ф04-1822/2007(32980-А27-40) по делу N А27-11993/2006-2

Суд признал, что общехозяйственные расходы на приобретение товарно-материальных ценностей (холодильников, чайников, микроволновых печей, морозильной камеры, электроплиты, пылесоса, стола обеденного, обогревателей, телевизора, подставки, лампы настольной, громкоговорящей связи, стойки с микрофоном, зеркал) связаны с обустройством комнат для обеда и отдыха и необходимы для организации нормальных условий труда работников, в связи с чем являются экономически обоснованными и направленными на получение дохода.

Консультация эксперта, 2006

По мнению автора, расходы на оборудование комнаты отдыха можно учесть при налогообложении прибыли, поскольку ст. 223 ТК РФ установлена обязанность работодателя обеспечивать санитарно-бытовое обслуживание работников, в том числе оборудовать комнаты отдыха.

Консультация эксперта, 2008

По мнению автора, оборудуя комнаты отдыха, работодатель выполняет функции, возложенные на него ст. 223 ТК РФ, поэтому расходы на приобретение бытовой техники и предметов мебели в комнату отдыха уменьшают налогооблагаемую базу по налогу на прибыль.

Аналогичные выводы содержит:

Статья: Экономическая обоснованность затрат как элемент налогового планирования ("Право и экономика", 2006, N 10)

Статья: Отнесение расходов по приобретению бытовой техники ("Финансовая газета", 2006, N 3)

Автор указывает, что в соответствии с п. 2.45 СНиП 2.09.04-87 "Административные и бытовые здания" в комнатах психологической разгрузки должны быть устройства для приготовления и раздачи специальных тонизирующих напитков (чая, кофе). На этом основании расходы на приобретение чайников в комнату отдыха уменьшают налогооблагаемую базу по налогу на прибыль.

Мне кажется, что составлять такой большой комплект документов по поводу экономического обоснования приобретенного телевизора и потом еще судиться с налоговой стоит только в том случае, если этот телевизор был куплен лично для Вас.

Да, вариант.Я в колдоговоре прописала, кроме того, обязанность работодателя обеспечить работников питьевой водой ВЫСОКОЙ СТЕПЕНИ ОЧИСТКИ. А к таковой относится бутылированная вода. И всю бытовую технику (кулер, микроволновку, чайник, посуду), в колдоговор включила тоже как необходимость при отсутствии в помещении столовой. Статей было много в "Главбухе" со ссылкой на последнюю арбитражную практику(а не на 2003-2004 годы, когда решения были неоднозначны). А сейчас суды на нашей стороне, даже без справки СЭС. Справка платная, да и заказывать ее нужно, время и т.д. поэтому я не заморачивалась. А в папочку с колдоговором подшила статьи из местных газет, где руководство СЭС признает плохое качество воды, а так же статьи из журналов, со ссылками на Решения судов в пользу налогоплательшиков. Ну и какой инспектор захочет связываться? Нам на учебе по налоговому консультированию приводили примеры, когда можно обосновать экономическую целесообразность аквариума для цеха завода.

Кому необходимо обоснование: замечательная статья в журнале "Промышленность: бухгалтерский учет и налогообложение", № 2, февраль 2008 г. Автор Т.К.Юлина. Статья называется "Расходы на создание нормальных условий труда:состав и нюансы налогообложения ". Я нашла эту статью в системе "Гарант". Вводите просто название статьи. Можно попробовать в Консультанте, или заказать по горячей линии. Кому очень нужно и нет справочных систем, пишите, вышлю по электронке.

Статья большая. Придется выкладывать частями.

Расходы на создание нормальных условий труда:

состав и нюансы налогообложения

В предлагаемой вниманию читателей статье автор анализирует правомерность уменьшения налогооблагаемой прибыли и предъявления к вычету из бюджета НДС при осуществлении промышленным предприятием расходов на приобретение бытовой техники, кухонной мебели, кондиционеров, чистящих средств и предметов личной гигиены для сотрудников. Очевидно, что заявленная тема не особенно актуальна, если перечисленные товары предназначены для передачи непосредственно в производственные цехи и подразделения (в том числе столовую организации), так как в этом случае связь расходов с деятельностью, направленной на получение доходов и облагаемой НДС, не вызывает сомнений. Проблемы обычно возникают, если эти покупки сделаны для улучшения условий административно-управленческого аппарата. Тогда перед бухгалтером неизбежно встают вопросы о том, можно ли произведенные затраты учесть для целей налогообложения прибыли и принять НДС к вычету? Надо ли уплачивать налог на имущество со стоимости дорогостоящих предметов? Как оформить покупку?

Налоговики обычно решают эти вопросы в пользу бюджета. А что думают судьи? Какие рекомендации дают специалисты в области бухгалтерского учета и налогообложения? Обо всем этом - в нашей статье.

Не секрет, что в данной ситуации предприятия обращаются, прежде всего, к Трудовому кодексу РФ. Выделим положения ТК РФ, которые, по мнению автора, имеют отношение к рассматриваемой проблеме. Итак, в статье 22 ТК РФ поименованы следующие обязанности работодателя:

- соблюдать трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, локальные нормативные акты, условия коллективного договора, соглашений и трудовых договоров;

- обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда*(1);

- обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (см. также ст. 212 ТК РФ).

Статьей 223 ТК РФ предусмотрено, что в целях обеспечения санитарно-бытового и лечебно-профилактического обслуживания работников в соответствии с требованиями охраны труда работодателем по установленным нормам оборудуются:

- санитарно-бытовые помещения;

- помещения для приема пищи;

- комнаты для отдыха в рабочее время и психологической разгрузки и т.д.

Данные нормы трудового законодательства, как свидетельствует арбитражная практика, позволяют доказать, что целью осуществления затрат является забота работодателя о здоровье сотрудников, об улучшении условий их труда и создание предпосылок для высокого уровня работоспособности. Это - общие доводы в пользу предприятия. Вместе с тем есть и специальные нормативные документы, обязывающие работодателя осуществлять конкретные расходы.

2-я часть.

Кондиционеры

Прежде всего это СанПиН 2.2.4.548-96 *(2). Данный документ распространяется на показатели микроклимата на рабочих местах всех видов производственных помещений и является обязательным для всех предприятий и организаций вне зависимости от форм собственности. СанПиН 2.2.4.548-96 возлагает на работодателя обязанность привести рабочие места в соответствие с установленными требованиями к микроклимату. В частности, из приведенной в разд. 5 таблицы 1 следует, что в теплое время года для офисных помещений оптимальной считается температура воздуха 23-25°C, допустимой - от 25 до 28°C*(3). При этом в течение рабочего дня перепад температур не должен превышать 4°C. Условия, не соответствующие допустимым нормативным величинам, признаются вредными и опасными (п. 6.10 СанПиН 2.2.4.548-96). В целях снижения неблагоприятного воздействия на здоровье сотрудников работодатель должен провести защитные мероприятия, например, установить системы местного кондиционирования воздуха. Таким образом, при наличии действующего нормативного документа, предписывающего обязанность работодателя произвести установку кондиционеров, считаем, что данные расходы являются экономически обоснованными и связанными с деятельностью организации, направленной на получение доходов.

Обратите внимание: в п. 7.14 СанПиН 2.2.4.548-96 сказано о необходимости создания (на основании приказа руководителя) комиссии для выполнения измерений температуры, итоги работы которой оформляются протоколом. Протокол является основным доказательным документом, поэтому составить его нужно в соответствии с установленными требованиями и как можно более подробно. В протоколе необходимо отразить следующие сведения:

- в каких помещениях измерялась температура (например, кабинет директора, бухгалтерия, комната для ведения переговоров и т.д.) и количество работающих в них сотрудников;

- какие виды техники размещены в помещении (количество компьютеров, факсов, ксероксов и т.д.);

- даты и время измерений;

- расположение мест замеров температуры.

Причем указать эти данные необходимо с учетом некоторых важных нюансов:

- для измерения температуры воздуха в помещении нельзя выбирать самые жаркие дни. В протоколе должны быть отражены результаты измерений за те дни, когда температура наружного воздуха не более чем на 5°C превышала среднюю максимальную температуру наиболее жаркого месяца (как правило, июля);

- на каждую дату нужно проставить не менее трех показаний температуры воздуха в начале, середине и конце рабочего дня;

- при площади помещения до 100 кв. м температуру необходимо измерить не менее чем в четырех точках;

- в соответствии с п. 7.6 СанПиН 2.2.4.548-96 при работах, выполняемых сидя, температуру воздуха следует измерять на высоте 0,1 и 1,0 м от пола, поэтому в протоколе необходимо отразить и этот нюанс.

В заключительной части протокола комиссия должна сделать выводы, то есть дать оценку фактическим показателям температуры воздуха по сравнению с нормативными требованиями (п. 7.15 СанПиН 2.2.4.548-96). Понятно, что для обоснования необходимости установки кондиционеров в протоколе следует указать на выявленные отклонения и несоответствие показателей микроклимата помещения установленным требованиям. Кроме того, можно подчеркнуть, что установка кондиционеров не только позволит снизить неблагоприятное влияние на работников высоких температур, но и гарантирует поддержание оптимального уровня влажности воздуха.

В подтверждение вышесказанного приведем несколько благоприятных для налогоплательщиков судебных решений, в которых арбитры признали затраты на приобретение и монтаж кондиционеров в административных помещениях экономически обоснованными расходами и подтвердили правомерность налоговых вычетов по НДС (постановления ФАС ПО от 21.08.2007 N А57-10229/06-33, от 27.09.2006 N А12-5976/06-С61 и от 26.07.2006 N А55-32558/2005, ФАС ЗСО от 22.03.2006 N Ф04-1851/2006(20801-А45-40) и от 28.02.2005 N Ф04-510/2005(8609-А27-34)).

3-я часть.

Бытовая техника, кухонная мебель, посуда.

Для обоснования этих расходов предприятие может сослаться на СНиП 2.09.04-87*(4). В частности, п. 2.49 и 2.52 этого документа установлено, что на предприятиях должны быть предусмотрены столовые и комнаты приема пищи, оборудованные электрической плитой, холодильником, кипятильником. Понятно, что перечень оборудования помещения для приема пищи, перечисленного в СНиП, на сегодня устарел, поэтому конкретные виды бытовой техники лучше предусмотреть в приказе о выделении и оборудовании комнаты для приема пищи (заменив, например, электроплиту "микроволновкой", а кипятильник электрическим чайником).

Отметим, что наличие столовой на территории предприятия не означает, что нельзя оборудовать комнаты для приема пищи в заводоуправлении. Арбитражная практика свидетельствует о том, что этот довод налоговиков судьи не принимают во внимание (Решение арбитражного суда г. Москвы от 09.11.2006 N А40-9485/06-76-95*(5), Постановление ФАС ЦО от 31.08.2005 N А09-18 881/04-12).

А теперь, чтобы убедить читателей в том, что арбитры, в отличие от налоговых инспекторов, весьма лояльны к предприятиям в отношении списания самых разнообразных затрат в состав налоговых расходов и предъявления НДС к вычету из бюджета, приведем несколько примеров судебных актов, в каждом из которых даны ссылки на перечисленные нами выше статьи ТК РФ.

Постановление ФАС УО от 15.10.2007 N Ф09-8348/07-С2

Холодильник, микроволновая печь, электрочайник, кофеварка, контейнер для продуктов, кастрюли приобретены для оборудования помещения для приема пищи и предназначены для обеспечения нормальных условий труда. Спорные расходы непосредственно связаны с производством, следовательно, затраты обоснованно учтены предприятием при исчислении налога на прибыль. Поскольку данные товары для организации пункта питания приобретены для осуществления операций, признаваемых объектом обложения НДС, организация обоснованно предъявила к вычету НДС по счетам-фактурам, выставленным за приобретение данных товаров.

Аналогичное решение приняли арбитры этого округа в Постановлении от 24.09.2007 N Ф09-7797/07-С3.

Постановление ФАС ПО от 04.09.2007 N А65-19675/2006-СА1-19

Микроволновая печь предназначена для организации нормальных условий труда (приема пищи работниками в течение рабочего дня), поэтому затраты на ее приобретение правомерно учтены при исчислении налога на прибыль в соответствии с пп. 7 п. 1 ст. 264 НК РФ.

К сведению: к прочим расходам, связанным с производством и реализацией, относятся затраты налогоплательщика на обеспечение нормальных условий труда (пп. 7 п. 1 ст. 264 НК РФ).

Постановление ФАС ЗСО от 02.04.2007 N Ф04-1822/2 007(32 980-А27-40)

Холодильники, чайники, микроволновые печи, морозильная камера, электроплиты, стол обеденный, телевизор, громкоговорящая связь, зеркала приобретены для обустройства комнат для обеда и отдыха. Расходы соответствуют требованиям ст. 252 и пп. 7 п. 1 ст. 264 НК РФ.

Постановление ФАС ЦО от 31.01.2007 N А08-13527/05-7

Приобретение мебели (столы обеденные, шкафы посудные) связано с созданием нормальных условий труда для работников, следовательно, решение ИФНС о начислении недоимки по налогу на прибыль и НДС недействительно.

Отметим, что в двух последних случаях на предприятии не было столовой, однако, как мы говорили выше, даже при ее наличии судьи признают решения инспекций недействительными. Рассмотрим подробнее ситуацию, ставшую предметом исследования в названном ранее Решении арбитражного суда г. Москвы от 09.11.2006 N А40-9485/06-76-95. Инспекторы указали на занижение налогооблагаемой прибыли в связи с тем, что предприятие включило в расходы затраты на приобретение кухонной мебели и кухонного оборудования (посудомойка, стеклокерамическая плита, вытяжка). Организация, отстаивая правомерность своей позиции, привела два основных аргумента:

- генеральный директор и персонал аппарата управления используют указанный кухонный инвентарь при приеме пищи в условиях ненормированного рабочего дня и ограниченного времени работы столовой;

- кухонная мебель и кухонный инвентарь используются, в том числе, для представительских целей для организации буфетного обслуживания ведения коммерческих переговоров с деловыми партнерами.

Данные доводы убедили судей. В результате уменьшение налогооблагаемой прибыли на сумму амортизационных отчислений по кухонной мебели и списание в состав материальных расходов стоимости малоценного имущества было признано правомерным.

4-я часть.

Постановление ФАС ПО от 27.04.2007 N А55-11750/06-3

Предметом спора стали гарнитур столовый, холодильник, набор кухонной мебели, телевизор, видеомагнитофон, музыкальный центр, электрокотел пищеварочный и т.д. Предприятие указало, что эти товары приобретены и используются по назначению, необходимы для приема пищи работниками, хранения сухого пайка для группы управления в целях гражданской обороны, снятия психофизиологических нагрузок водителей и дежурных работников в целях повышения уровня безопасности труда, для проведения представительских мероприятий. В обоснование своих доводов организация представила копии коллективного договора, инвентарных карточек основных средств, номенклатуры и объема запасов материально-технических ресурсов, используемых в целях гражданской обороны и для ликвидации последствий чрезвычайных ситуаций, перечень должностей с ненормированным рабочим днем. Данные доказательства убедили арбитров.

Судьи этого же округа в Постановлении от 28.08.2007 N А55-17548/06 поддержали предприятие авиационной и оборонной промышленности, предъявившее к вычету из бюджета НДС со стоимости приобретенных электроприборов (телевизоров, холодильников, СВЧ-печи, посудных наборов) и мягкой мебели, переданных в организованные на предприятии уголки отдыха.

К сведению: перечень судебных актов в пользу налогоплательщиков можно продолжить (см. также постановления ФАС ЦО от 12.01.2006 N А62-817/2005, ФАС СЗО от 26.12.2005 N А44-2051/2005-9 и от 18.04.2005 N А56-32904/04, ФАС ЗСО от 21.12.2005 N Ф04-9129/2005(18155-А27-37), Ф04-9129/2005 (18 056-А27-37), ФАС УО от 13.01.2005 N Ф09-5754/04-АК).

Полагаем, что мы смогли убедить читателей в том, что приобретая самые разнообразные товары, которые оказывают влияние на условия труда работников, предприятие вполне может снизить размер налога на прибыль и НДС, подлежащий уплате в бюджет. Причем, как свидетельствует арбитражная практика, аргументы (в дополнение к требованиям Трудового кодекса) могут быть самые разные. Успех в споре с налоговиками во многом зависит от "изобретательности" налогоплательщика. Так, если производственный процесс на предприятии непрерывный, то об этом следует "упомянуть" в приказе о выделении и оборудовании помещений для питания. Доказательством будут служить правила внутреннего трудового распорядка. Повлиять на благоприятный исход судебного разбирательства может ссылка на ненормированный рабочий день управленцев и использование спорных товаров для проведения встреч с представителями других предприятий. В последнем случае в программе мероприятия, смете и отчете о представительских расходах необходимо сделать акцент на том, что кофеварка, чайник, холодильник, микроволновка и т.д. использовались для организации буфетного обслуживания.

В ряде случаев организациям удается обосновать также покупку видеокамеры и телевизора, ведь эти предметы могут использоваться, например, с целью видеосъемки и последующей демонстрации потенциальным покупателям и заказчикам образцов готовой продукции, используемого производственного оборудования, передовых технологий и т.д. Приведенные постановления арбитражных судов говорят не только о благоприятной для налогоплательщиков позиции арбитров, но и о том, что налоговые инспекторы, как и прежде, считают такие расходы необоснованными. Многочисленная арбитражная практика по данной проблеме означает, что ни во время налоговой проверки, ни по ее окончании (на этапе рассмотрения акта разногласий) предприятиям не удается убедить специалистов и руководство инспекций. Поэтому бухгалтер должен быть готов к тому, что организации, возможно, придется искать поддержку в суде. В данном случае полностью исключить налоговые риски нельзя, поэтому особенно важно чувство меры. Неправомерно под видом оборудования комнаты для приема пищи "ежемесячно" покупать чайники или дорогостоящие сервизы. Кроме того, очевидно, что никакие аргументы не спасут предприятие, если подтверждающие документы отсутствуют или составлены с нарушениями.

5-я часть.

Пылесосы, чистящие средства, предметы гигиены.

Поддержание чистоты в помещениях входит в обязанности работодателя по обеспечению гигиены труда. Поэтому расходы на приобретение пылесосов, чистящих и моющих средств можно считать производственными расходами. При возникновении споров с налоговыми инспекторами предприятие может обратиться в арбитражный суд. В делах "о пылесосах" инспекции также проигрывают налогоплательщикам (см. например, постановления ФАС ЗСО от 02.04.2007 N Ф04-1822/2007 (32 980-А27-40), ФАС ПО от 28.08.2007 N А55-17548/06, ФАС УО от 15.10.2007 N Ф09-8348/07-С2).

О том, как обосновать правомерность уменьшения налогооблагаемой прибыли на сумму расходов на приобретение для хозяйственных нужд чистящих и моющих средств, бумажных полотенец, салфеток, освежителей воздуха, пакетов для мусора и т.д. сказано, например, в Письме УФНС по г. Москве от 06.10.2006 N 20-12/89121.1. Кроме ссылок на соответствующие статьи ТК РФ столичные налоговики рекомендуют также использовать положения Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения". В частности, п. 2 ст. 25 этого документа установлено, что юридические лица обязаны осуществлять профилактические мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, коллективным и индивидуальным средствам защиты работников, режиму труда, отдыха и бытовому обслуживанию работников в целях предупреждения травм, профессиональных, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

Финансисты и налоговики "северной столицы" согласны с тем, что эти расходы предприятие вправе учесть для целей налогообложения прибыли (письма Минфина России от 11.04.2007 N 03-03-06/1/229 и УФНС по г. Санкт-Петербургу от 03.04.2006 N 02-05/07859@).

В случае если некоторые налоговые инспекторы на местах при проведении проверок попытаются начислить недоимку по налогу на прибыль, исключив рассматриваемы затраты из состава налоговых расходов, организации могут рассчитывать на поддержку арбитражных судов. Например, арбитры ФАС МО в Постановлении от 27.12.2006 N КА-А40/12681-06 указали, что чистящие, моющие и иные аналогичные средства приобретаются с целью соблюдения установленных санитарно-гигиенических требований и содержания помещений в надлежащем состоянии, в связи с чем затраты на их приобретение в соответствии с подп. 2 п. 1 ст. 254 НК РФ, подп. 7 п. 1 ст. 264 НК РФ уменьшают налогооблагаемую прибыль.

В Постановлении ФАС МО от 26.06.2007 N КА-А40/4983-07-07 сказано, что организация правомерно учла для целей налогообложения прибыли затраты на приобретение комплекта для ванной комнаты, мыльниц, душевого поддона.

Приобретение бутилированной питьевой воды и кулеров

Официальная позиция чиновников состоит в том, что эти расходы признаются при исчислении налога на прибыль (на основании пп. 7 п. 1 ст. 264 НК РФ) только в том случае, если водопроводная вода не соответствует требованиям ГОСТа. Причем подтвердить это необходимо заключением санитарно-эпидемиологической службы (письма Минфина РФ от 02.12.2005 N 03-03-04/1/408, ФНС РФ от 10.03.2005 N 02-1-08/46@).

Однако эта позиция не находит поддержки в судах. Арбитры, принимая решения в пользу предприятий, указывают, что гл. 25 "Налог на прибыль" НК РФ не устанавливает обязанности представления справки о непригодности водопроводной воды для питья (см. например, Постановление ФАС МО от 16.08.2006 N КА-А40/7454-06).

Весьма показательно в данном случае Решение арбитражного суда г. Москвы от 20.02.2007 N А40-51763/06-115-305*(6): в соответствии со ст. 209 ТК РФ под условиями труда понимается совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника. Качество питьевой воды, безусловно, оказывает влияние на здоровье работников. Согласно многочисленным публикациям проблема качества водопроводной воды остается актуальной. Таким образом, обеспечение работников чистой питьевой водой является одним из элементов обеспечения нормальных условий труда, фактором трудового процесса, оказывающего влияние на здоровье работника.

Несмотря на то, что арбитры повсеместно принимают решения в пользу предприятий*(7), налоговые инспекторы вновь и вновь предъявляют организациям претензии в связи с занижением налога на прибыль и НДС (Постановление ФАС ЦО от 06.03.2007 N А68-АП-635/11-04А). Причем в некоторых случаях предприятиям приходится обращаться в суд даже при наличии документов о неудовлетворительном качестве водопроводной воды или ее отсутствии (постановления ФАС СЗО от 12.04.2007 N А13-441/2005-21, ФАС ЦО от 09.04.2007 N А62-2005/06, ФАС МО от 26.06.2007 N КА-А40/4983-07-07 и др.). На наш взгляд, чтобы избежать неблагоприятных налоговых последствий, организации необходимо включить в коллективный договор с работниками условие, обязывающее работодателя обеспечивать сотрудников питьевой водой глубокой очистки.

6-я часть.

Вместо заключения

Итак, по мнению автора, у промышленного предприятия, которое направляет средства на создание комфортных условий труда для работников, есть все основания для уменьшения налогооблагаемой прибыли и предъявления сумм "входного" НДС к вычету. Напомним, что гл. 25 "Налог на прибыль" НК РФ содержит открытый перечень расходов, а в ст. 252 НК РФ прямо сказано, что расходами признаются любые затраты налогоплательщика при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Разъясняя применение данной нормы, Конституционный суд РФ в Определении от 04.06.2007 N 320-О-П указал, п. 1 ст. 252 НК РФ устанавливает общие характеристики определения в целях налогообложения налогом на прибыль расходов налогоплательщика. Законодатель оправданно отказался от закрытого перечня конкретных затрат налогоплательщика, которые могут быть учтены при расчете налоговой базы, имея в виду многообразие содержания и форм экономической деятельности и видов возможных расходов, что при детальном и исчерпывающем их нормативном закреплении привело бы к ограничению прав налогоплательщика, и предоставил налогоплательщикам возможность самостоятельно определять в каждом конкретном случае, исходя из фактических обстоятельств и особенностей их финансово-хозяйственной деятельности, относятся те или иные не поименованные в гл. 25 НК РФ затраты к расходам в целях налогообложения либо нет.

В заключение напомним, что все приобретаемое имущество в зависимости от срока службы и стоимости необходимо распределить на объекты основных средств и материалы. Оформление документов производится в общеустановленном порядке (Акт приема-передачи объекта основных средств N ОС-1, Инвентарная карточка учета объекта основных средств N ОС-6, Приходный ордер N М-4, Требование-накладная N М-11, Карточка учета материалов N М-17, а также товарные чеки, чеки ККТ, счета-фактуры, товарные накладные N ТОРГ-12 и др.).

Если стоимость имущества превышает установленный в учетной политике лимит признания активов объектами основных средств, то она облагается налогом на имущество в общеустановленном порядке.

Т.К. Юлина,

эксперт журнала "Промышленность:

бухгалтерский учет и налогообложение"

"Промышленность: бухгалтерский учет и налогообложение", N 2, февраль 2008 г.

────────────────────────────────────────────────── ───────────────────────

*(1) Дополнительно см. ст. 163 ТК РФ.

*(2) Гигиенические требования к микроклимату производственных помещений. Санитарные правила и нормы. СанПиН 2.2.4.548-96, утв. Постановлением Госкомсанэпиднадзора РФ от 01.10.1996 N 21.

*(3) Фактически это означает, что при температуре в помещении выше 25°C работоспособность административно-управленческого аппарата снижается (см. п. 6.4 СанПиН 2.2.4.548-96).

*(4) СНиП 2.09.04-87. Административные и бытовые здания, утв. Постановлением Госстроя СССР от 30.12.87 N 313.

*(5) В рассматриваемой нами части данное решение оставлено без изменения (см. постановления Девятого арбитражного апелляционного суда от 04.04.2007 N 09АП-42/2007-АК и ФАС МО от 02.08.2007 N КА-А40/6769-07).

*(6) Постановлением ФАС МО от 23.08.2007 N КА-А40/7304-07 данное решение оставлено без изменения.

*()7 Постановления ФАС УО от 30.05.2007 N Ф09-4088/07-С3, ФАС СЗО от 08.06.2007 N А66-10 574/2006, ФАС ПО от 03.04.2007 N А55-11076/06 и т.д.

Snaiper Web Studio