Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Декларация по налогу на имуществоАктуально на: 19 августа 2016 г.

В отдельной консультации мы рассматривали, кто является плательщиками налога на имущество, каковы налоговые ставки и порядок расчета налога. В этом материале расскажем о налоговой декларации по налогу на имущество.

Отчетный и налоговый периодыОтчетность по налогу на имущество составляется нарастающим итогом за отчетный (1-ый квартал, полугодие и 9 месяцев) и налоговый (календарный год) периоды.

Для плательщиков налога на имущество исходя из кадастровой стоимости недвижимости отчетными периодами являются 1-ый квартал, 2-ой квартал и 3-ий квартал (ст. 379 НК РФ ).

Отчетность по налогу на имуществоПо итогам отчетного периода в налоговую инспекцию представляется Налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) (Приложение № 4 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895 ).

Скачать бланк Расчета по налогу на имущество в формате pdf можно здесь .

По окончании года представляется Налоговая декларация по налогу на имущество организаций (форма по КНД 1152026) (Приложение № 1 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895 ).

Скачать форму Налоговой декларации в формате pdf можно тут .

Срок сдачи декларации по имуществу

Все фирмы, на балансе которых числятся какие-либо основные средства (ОС), обязаны трижды в год предоставлять в ФНС налоговый расчет по авансовому платежу по налогу на имущество организаций (АП по НИ). Отчет сдается по унифицированной форме, которая заполняется в определенном порядке.

Законодательством установлены четкие сроки подачи документов, нарушать которые нельзя. Но мало своевременно сдать в Налоговую инспекцию расчет по авансовым платежам. Для того чтобы отчет был принят, его нужно правильно заполнить и верно рассчитать сумму аванса по налогу.

Кто должен сдавать расчет по налогообложению имущества?Предоставлять в ФНС такую отчетность обязаны все фирмы, которые относятся к числу плательщиков имущественного налога (гл. 30 НК РФ). Это касается как российских, так и иностранных компаний. Относительно вторых действует уточнение, а именно, обязанность по предоставлению расчетов по АП по НИ возлагается на:

В соответствии с действующим Законодательством, авансы по налогу на имущество должны вносить все компании, в распоряжении которых имеются какие-либо основные средства. Под ОС подразумевается движимое и недвижимое имущество фирмы. Следует уточнить, что с 01.01.2013 г. оприходованное в качестве ОС движимое имущество под налогообложение не попадает. Но налог продолжает взыматься с движимой собственности, принятой на баланс до начала 2013 года.

В соответствии с действующим Законодательством, авансы по налогу на имущество должны вносить все компании, в распоряжении которых имеются какие-либо основные средства. Под ОС подразумевается движимое и недвижимое имущество фирмы. Следует уточнить, что с 01.01.2013 г. оприходованное в качестве ОС движимое имущество под налогообложение не попадает. Но налог продолжает взыматься с движимой собственности, принятой на баланс до начала 2013 года.

Как определить, можно ли тот или иной объект собственности отнести к категории движимого имущества? Если предполагаемый объект налогообложения может без каких-либо проблем демонтироваться и эксплуатироваться вне объекта недвижимости, он является движимым и налогообложению не подлежит.

Расчет авансовых платежей по налогу на имущество организацийРасчет авансовых платежей по НИ организаций осуществляется ежеквартально, три раза в год. Для этого бухгалтер компании должен помножить базу, подлежащую налогообложению, на ставку по налогу на имущество и разделить на 4. Последняя устанавливается индивидуально в каждом регионе на основании решения местных органов власти, но не может быть больше 2,2 %.

За основу для расчета авансов по налогообложению имущества берется среднее значение стоимости имущества в рамках конкретного расчетного периода. Оно исчисляется следующим образом:

так определяется налогооблагаемая база для авансового расчета за 6 месяцев текущего года.

Допустим, на балансе некой компании «Колосс» числится деревообрабатывающая установка. Ее стоимость (остаточная) на 01.01.2016 г. составляла 314 200 рублей. Каждый месяц с этой величины списывается амортизация в сумме 2 500 рублей. Исходя из этих данных база, по которой будет рассчитан авансовый платеж за 2 квартал, составит:

НБ = (314 200 + 311 700 + 309 200 +306 700 + 304 200 + 301 700 + 299 200) / 7 = 306 700 рублей, где в качестве первого слагаемого (314 200) берется остаточная стоимость объекта налогообложения на начало года.

Авансовый платеж за 2 кв. 2016 г. = 306 700 * 2,2 % / 4 = 1 686,85 рублей, где 2,2 % — установленное в регионе значение ставки налогообложения имущества.

Аналогичным образом рассчитываются АП по НИ за 1 и 3 квартал.

В данной статье мы рассмотрим расчет по авансовому платежу по налогу на имущество организаций, кому он предоставляется, на что начисляется, какая налоговая ставки и сроки уплаты.

Кому нужно предоставить авансовый расчетАлгоритм исчисления имущественного взноса регламентирован региональными НПА и нормами 30 главы НК РФ, в связи с тем, что относится к ведению регионов. Предоставлять форму должны все налогоплательщики – балансодержатели объектов ОС.Отчет сдается в органы ФНС.

С вступлением в силу поправок, внесших изменения в НК, спецрежимники утратили некоторые преференции в области имущественных налогов. Начиная с 2015 г. организации на УСН, а с 01.07.2014 г. организации с ЕНВД,обязаны предоставлять форму и оплачивать имущественный налог, в случае наличия права владения недвижимостью, база расчета которой учитывается в виде стоимостной оценки Роскадастра.

Важно! Данные поправки не затрагивают ИП — спецрежимника (Письмо Минфина России от 17.10.2014 № 03-11-11/52532). То есть взносы платят только компании на УСНО или ЕНВД.

Освобождены от перечисления имущественного сбора учреждения ФСИН, церковь и объединения инвалидов(ст. 381 НК РФ).

Что относится к объектам налогообложенияК налогооблагаемым объектам причисляются движимые и недвижимые активы компании, учтенные на балансе в роли ОС. Исключения:

Передавать заполненный бланк по авансовым платежам необходимо по окончании года не позднее 30 марта. Расчеты по авансовым платежам передаются по окончании каждого квартала нарастающим итогом за 3, 6 и 9 месяцев.При этом могут быть установлены другие периоды подачи авансовых расчетов или полный отказ от них по решению региональных властей.

Просрочка передачи заполненного бланка аванса по имуществу или не сдача его вовсе грозит штрафом в 200 руб. ФНС может передать дело в суд для установления административных санкций на должностное лицо в сумме от 300 до 500 руб.

Налоговая ставка на недвижимостьСогласно ст.380 НК РФ ставка утверждается на региональном уровне и может быть в диапазоне до:

Во всех регионах за исключением р. Крым и г. Севастополь установлена ставка в 2,2 % для расчета имущественного сбора, базой которого установлена среднегодовая стоимостна оценка. Сведения о дифференцированных ставках можно найти в региональных НПА.

Расчет по авансовому платежу по налогу на имущество организацийНим = Кст ? Ст, где

Ним – имущественный сбор;

Кст – стоимостная оценка Госкадастра;

Ст -ставка налога.

Если недвижимый объект ОС был приобретен и продан в отчетном году, то формула будет иметь следующий вид:

Ним = Кст ? Ст ? Кмв ? 12, где

Кмв – число месяцев владения недвижимостью.

Примеры оценки стоимости имуществаООО «Омега» находится в Московской обл. За 2 кв. 2016 стоимостная оценка объекта ОС за рассматриваемый период:

Сред.Стоим. ОС 1 297 781,5 руб. ((1 850 485 + 1 730 375 + 1 610 265 + 1 490 155) ? 4)

Сред.Стоим.льготируемого имущества 244 520,5 ((350 377 + 279 806 + 209 235 + 138 664) ? 4)

Сумма перечисления за 2 квартал равна 23 172 руб. (2,2% * (1 297 781,5 – 244 520,5)).

ООО «Сигма» является владельцем недвижимого ОС в г. Москва, стоимостной оценкой 12 133 856 руб.

Имущественный сбор равен 157 740 руб. (12 133 856 ?1,3%) в год;

Квартальный платеж составит 39 435 руб. (157 740 ?4).

Как заполнить бланк авансового расчетаБланк авансового расчета утвержден приказом Минфина от 24.11.2011 N ММВ -7-11/895.

Для объектов ОС с налоговой базой исходя из кадастровой стоимости.

Расчет может быть представлен на бумажном носителе лично, через уполномоченного доверенностью представителя, отправлен почтовым или электронным отправлением. При передаче расчета почтой днем сдачи считается дата отправки документа.

Ответы на актуальные вопросыВопрос №1. Должны ли предоставлять авансовый расчет филиалы (обособленные подразделения (далее ОП)), в которых имеются ОС?

Поскольку данный налог относится к региональным, расчет предоставляется в ФНС по месту учета ОП. Если объект ОС территориально удален от компании, то расчет сдается в ФНС по месту нахождения объекта (п.1 ст. 376 НК РФ).

Вопрос №2. Как должны передавать расчет компании – крупнейшие налогоплательщики в отношении филиалов?

Крупнейшие налогоплательщики могут предоставить централизованный расчет, то есть 1 расчет по всем филиалам.

Вопрос №3. Относятся ли системы кондиционирования к движимому льготируемому имуществу (п.25 ст. 281 НК РФ)?

Решение Минфина в данном вопросе неоднозначно:

Вопрос №4. Как рассчитать имущественный сбор, если объект недвижимости входит в перечень Роскадастра, а инженерные системы учтены в бухучете как отдельные амортизируемые объекты?

Налог исчисляется в целом по зданию без учета инженерных систем. Исключением являются случаи, когда инженерные системы входят в список объектов Роскадастра (письмо Минфина от 26.05.2016 № 03-05-05-01/30114).

Вопрос №5. Кто платит сбор с арендуемого объекта ОС?

Сбор оплачивает арендодатель – балансодержатель объекта ОС. Арендатор учитывает ОС на забалансовом счете 001 и сбор не уплачивает(письмо Минфина от 26.05.2016 № 03-05-05-01/30390).

Вопрос №6. Как исчислять имущественный сбор, если в 2015 году недвижимость входила в кадастровый список, а послераздела объекта на несколько единицна 01.01.2016 больше в перечне не числится?

В данном случае сбор исчисляется исходя из среднегодовой стоимостной оценки объекта ОС (письмо ФНС от 02.06.2016 № БС-4-11/9859@).

Вопрос №7. Как рассчитывать авансовые платежи имущественного сбора, если Роскадастр изменил стоимостную оценку недвижимости в течение года?

Налог рассчитывается со стоимостной оценки объекта ОС, утвержденной на 01 января текущего года. По новым расценкам сбор рассчитывается с нового отчетного периода (Письмо Минфина России от 26.01.2015 № 03-05-04-01/2306).

Оцените качество статьи. Нам важно ваше мнение:

Порядок представления налогового расчета

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

За полугодие 2015 года налоговый расчет необходимо представить не позднее 30 июля 2015 года.

Форма, формат и порядок заполнения налогового расчета утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Налоговый расчет представляется налогоплательщиками налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения (ЕСГС);

- по месту постановки на учет крупнейшего налогоплательщика.

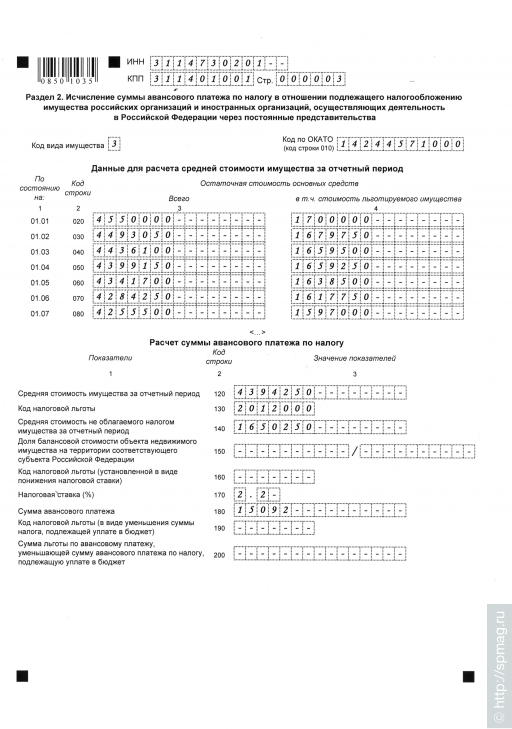

Состав налогового расчета

Налоговый расчет представляется российскими организациями в составе:

- раздела 1 «Сумма налога, подлежащая уплате в бюджет»;

- раздела 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства».

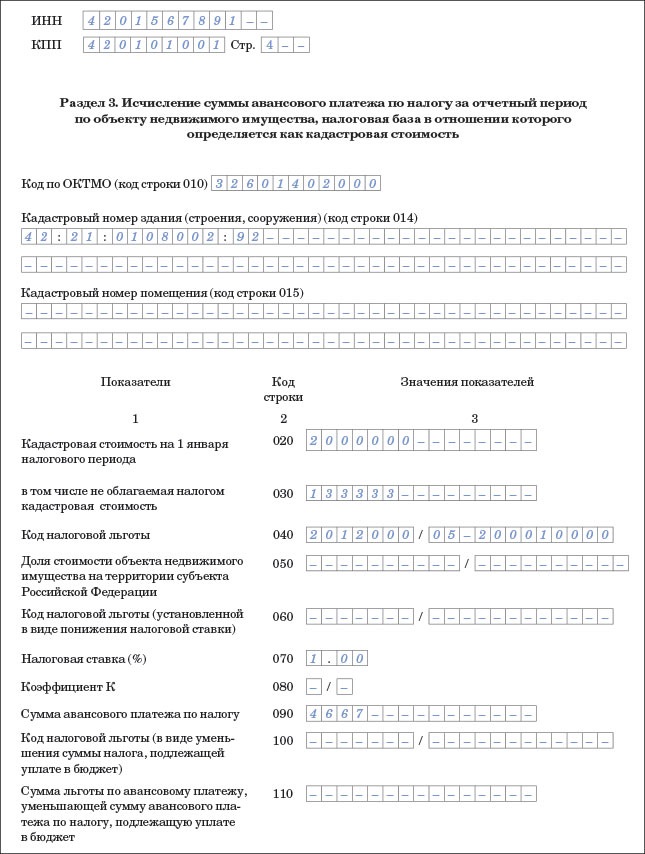

Раздел 3 декларации заполняется российскими организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость. В Красноярском крае налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, поэтому по недвижимому имуществу, расположенному в крае, раздел 3 авансового расчета налогоплательщиками не представляется.

Порядок заполнения раздела 1

В каждом блоке строк Раздела 1 с кодами 010 - 030 указываются:

1) по строке с кодом 010 - код по ОКТМО. по которому подлежит уплате сумма авансового платежа по налогу, указанная по строке 030 данного блока;

2) по строке с кодом 020 - код бюджетной классификации (КБК), по которому подлежит зачислению сумма авансового платежа по налогу, указанная по строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту представления расчета по соответствующим кодам по ОКТМО и КБК.

Значение строки с кодом 030 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет» определяется путем суммирования разностей значений строк с кодами 180 «Сумма авансового платежа» и 200 «Сумма льготы по авансовому платежу, уменьшающей сумму авансового платежа по налогу, подлежащую уплате в бюджет» всех разделов 2 расчета с соответствующими кодами по ОКТМО .

Порядок заполнения раздела 2 по данным налогового учета

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению ), учитываемое на балансе в качестве объектов основных средств в порядке. установленном для ведения бухгалтерского учета.

При этом согласно пп. 8 п. 4 ст. 374 НК РФ не являются объектом налогообложения объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

Кроме этого, на основании п. 25 ст. 381 НК РФ освобождаются от налогообложения организации - в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате реорганизации или ликвидации юридических лиц; передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

В общем случае налоговая ставка по налогу на имущество в Красноярском крае в 2015 году составляет 2,2%.

Ниже приведен налоговый регистр, в котором произведен расчет налоговой базы и суммы авансового платежа за полугодие 2015 года, и фрагмент Раздела 2 налогового расчета. На балансе организации имеются объекты недвижимого имущества, а также движимое имущество, принятое на учет с 01.01.2013 г.

Налоговый регистр № 2

«Расчет авансового платежа по налогу на имущество»

за 6 месяцев 2015 г.

Налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г бланк

Налог на имущество организаций 07:12 - до налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г года! Уже третий год по налогу на имущество. 30 НК РФ не устанавливает источник уплаты налога на имущество организаций, организации самостоятельно определяют, к каким расходам налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г относится сумма налога (авансовых платежей по налогу) на имущество. При этом порядок отражения налога на имущество в бухгалтерском учете прописывают в учетной политике. При расчете налога на прибыль авансовые платежи по налогу на имущество и сумма самого налога на имущество включаются в состав прочих расходов, связанных с производством и реализацией, и признаются на даты их начисления к уплате в бюджет (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ). Это косвенные расходы, они формируют налоговую базу того отчетного. Во втором случае дата отправки почтового отправления будет зафиксирована в почтовой квитанции. 2) электронно по.

Нововведения в части исчисления налога на имущество по движимым основным средствам, внесенные Федеральным законом от.

Обзор документа, письмо Федеральной налоговой службы от г. БС-9@ О налоге налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г компанию на имущество организаций, в дополнение к письму ФНС России от БС-4@ Федеральная налоговая служба сообщает, что при заполнении налоговых расчетов по авансовым платежам по налогу на имущество организаций начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по пункту 25 статьи 381 Налогового кодекса Российской Федерации (далее - Кодекс по строке с кодом 130 соответствующего раздела 2 налогового расчета по авансовому платежу, заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257. Начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу. Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Во-первых, санкции за несвоевременное представление документов, необходимых для налогового. Но, исходя из того, что имущество I-II амортизационной группы не является объектом налогообложения (независимо от даты принятия на учет такого имущества законодатель отнес имущество III-Х амортизационной группы к льготируемому. Форма налогового расчета по авансовым платежам (налоговой декларации) по налогу на имущество на сегодняшний день не изменилась. В Письме ФНС РФ от г. БС-4 отмечено, что до внесения официальных изменений в приказ ФНС РФ от г. ММВ- при заполнении налоговых деклараций по налогу на имущество организаций, начиная с налогового и отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке. Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены. Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). Кто обязан сдавать расчет, сдавать расчет авансовых платежей по налогу на имущество должны все организации, у.

Обзор документа, письмо Федеральной налоговой службы от г. БС-9@ О налоге налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г компанию на имущество организаций, в дополнение к письму ФНС России от БС-4@ Федеральная налоговая служба сообщает, что при заполнении налоговых расчетов по авансовым платежам по налогу на имущество организаций начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по пункту 25 статьи 381 Налогового кодекса Российской Федерации (далее - Кодекс по строке с кодом 130 соответствующего раздела 2 налогового расчета по авансовому платежу, заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257. Начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу. Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Во-первых, санкции за несвоевременное представление документов, необходимых для налогового. Но, исходя из того, что имущество I-II амортизационной группы не является объектом налогообложения (независимо от даты принятия на учет такого имущества законодатель отнес имущество III-Х амортизационной группы к льготируемому. Форма налогового расчета по авансовым платежам (налоговой декларации) по налогу на имущество на сегодняшний день не изменилась. В Письме ФНС РФ от г. БС-4 отмечено, что до внесения официальных изменений в приказ ФНС РФ от г. ММВ- при заполнении налоговых деклараций по налогу на имущество организаций, начиная с налогового и отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке. Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены. Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте налоговый расчет по авансовому платежу по налогу на имущество организаций 2014г возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). Кто обязан сдавать расчет, сдавать расчет авансовых платежей по налогу на имущество должны все организации, у.

Тогда придется сдавать отдельные расчеты. Все эти правила прописаны в пунктах 1 и 5 статьи 386 Налогового кодекса РФ, а также изложены в письме ФНС России от г. БС-. Не запутаться в том, куда платить налог на имущество (в т. Ч. авансы) и куда подавать отчетность, поможет схема ниже и таблица. Согласование централизованной отчетност.