Категория: Бланки/Образцы

Каждый уважающий себя бухгалтер должен знать срок сдачи авансового расчета по налогу на имущество за 3 квартал 2016 года. Наша консультация поможет в этом разобраться.

Виды отчетностиПо налогу на имущество юридических лиц помимо основной декларации компании обязаны сдавать еще и специальный расчет авансовых платежей по налогу на имущество. Срок сдачи у него отличается от главного отчета.

Официальная инструкция по заполнению данного расчета на нашем сайте здесь .

Бланки обоих упомянутых документов приняты приказом налоговой службы России от 24 ноября 2011 года № ММВ-7-11/895.

Актуальный бланк данного расчета на нашем сайте можно скачать здесь .

А бланк декларации – тут .

Когда сдаватьВ пункте 2 статьи 386 НК РФ прописан срок сдачи авансовых платежей по налогу на имущество. Данная норма кардинальных изменений не претерпевала: нужно успеть отправить расчеты за 30 дней (календарных) после завершения отчетного периода.

Теперь разберемся c отчетными периодами. Для налога на имущество это:

Правда из этого правила есть исключение для компаний, которые считают налог по данным кадастра. Для них отчетный период несколько иной: каждый первый, второй и третий кварталы. Поскольку всё большее число организаций переходит на уплату налога по кадастровой оценке, более актуальным становится срок сдачи авансового расчета по налогу на имущество за 3 квартал. а не 9 месяцев.

Власти региона могут не устанавливать отчетные периоды.

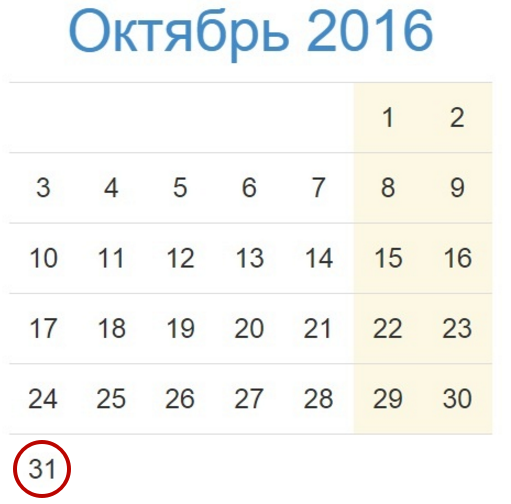

Так, за первый квартал 2016 года авансовый расчет нужно было подавать не позже 4 мая, а за полугодие (2-й квартал) – до 1 августа. Таким образом, срок сдачи авансового расчета по налогу на имущество за 3 квартал (9 месяцев) 2016 года приходится на 31 октября 2016 года. Это понедельник, поэтому правило о переносе срока не действует.

Имейте в виду: если срок сдачи авансового расчета по налогу на имущество за 3 квартал 2016 года вашей придется на дату после 31 октября, ИФНС составит акт о признаках налогового правонарушения по п. 1 ст. 126 НК РФ. Штраф на сегодня – 200 рублей за каждый расчет. Кроме того, от 300 до 500 рублей придется выложить в порядке административного производства (ст. 15.6 КоАП РФ).

В 2017 году в правилах уплаты налога на имущество появятся некоторые новшества. В основном это касается регионов: может сократиться площадь зданий, которые подлежат налогообложению, и вырастет налоговая ставка. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2017 году.

С каких объектов платят налог на имущество с 2017 годаС какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Еще к основным средствам относятся доходные вложения в материальные ценности: они учитываются на счете 03 и тоже подлежат налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не отражено на счете и не используется, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в ст. 374.4 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имуществоДля некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см. Статью 381 НК РФ):

Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество за 2016 годЗа предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога: 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога: 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример. Расчет налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база самортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

1 января — 150 000 рублей

1 февраля — 145 000 рублей

1 марта — 140 000 рублей

1 апреля — 135 000 рублей

1 мая — 130 000 рублей

1 июня — 125 000 рублей

1 июля — 120 000 рублей

1 августа — 115 000 рублей

1 сентября — 110 000 рублей

1 октября — 105 000 рублей

1 ноября — 100 000 рублей

1 декабря — 95 000 рублей

31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал:

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие:

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев:

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за 2016 год:

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% - (783,75 + 742,5 + 701,25) = 412,5 рублей

Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчет по налогу на имущество организацийДекларация по налогу на имущество за 2016 год сдается до 30 марта 2017 года. Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона.

Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества.

С 2017 года появится штраф для тех компаний, которые не уведомили налоговую о недвижимости, размер штрафа составит 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды. Первые 30 дней работы в сервисе бесплатны для всех.

По итогам 3 квартала 2016 года организациям надо сдать расчет авансового платежа по налогу на имущество. Рассмотрим расчет и его особенности на примере.

Декларацию по налогу на имущество сдают все компании, у которых есть имущество, облагаемое налогом по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Если такого имущества нет, то налог не уплачивается. Cоответственно, не надо сдавать расчет авансового платежа по налогу на имущество за 3 квартал 2016 года .

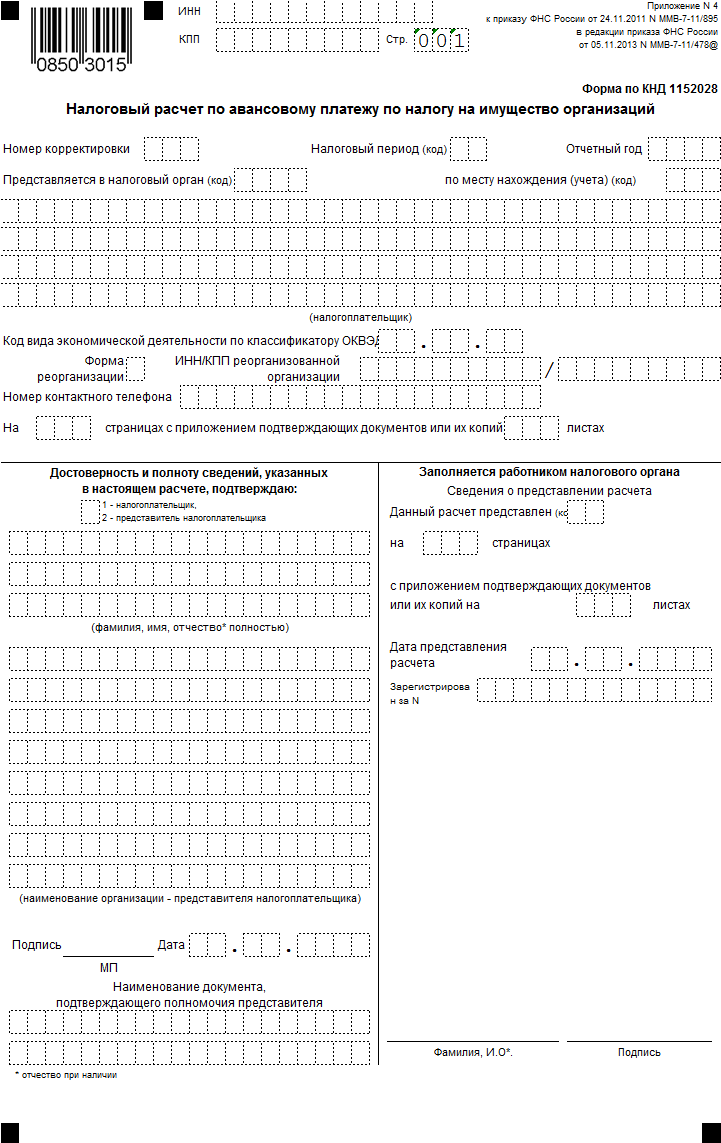

Если имущество есть, то расчет авансовых платежей сдается по форме, утвержденной приказом ФНС от 24.11.2011 № ММВ-7-11/895. Ее применяют и те организации, которые рассчитывают налог по балансовой стоимости, и те, кто считает его исходя из кадастровой стоимости.

Сроки сдачи расчета авансового платежа по налогу на имуществоРасчет в 2016 году надо сдать в следующие сроки:

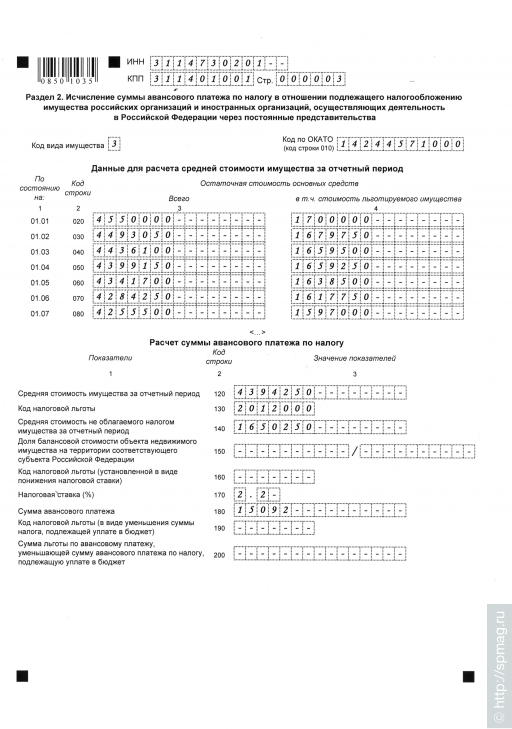

Заполнение расчета авансового платежа по налогу на имуществоАвансовый расчет должен включать:

Обратите внимание, что если вы готовите расчет, то отправляйте в инспекцию все листы авансового расчета. То есть, если у вас нет объектов, которые должны отражаться в разд. 2 или 3, то их все равно нужно сдать.

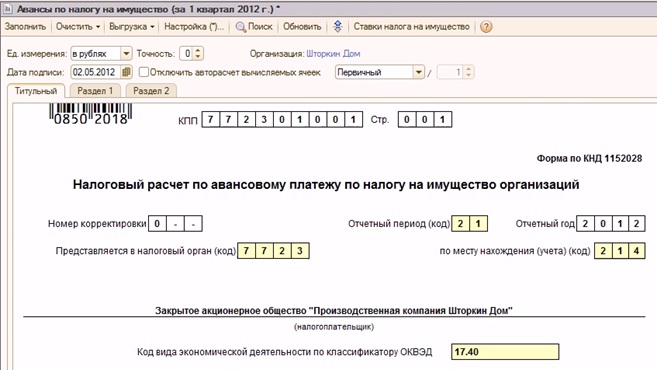

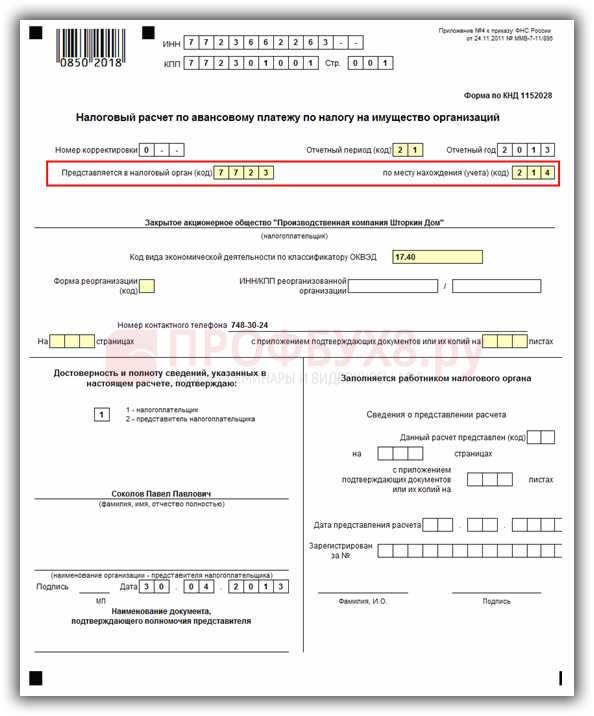

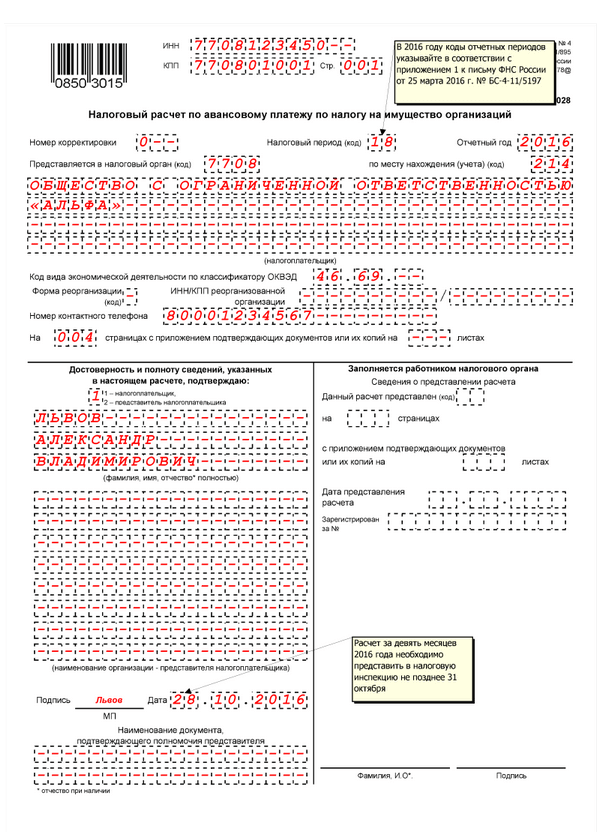

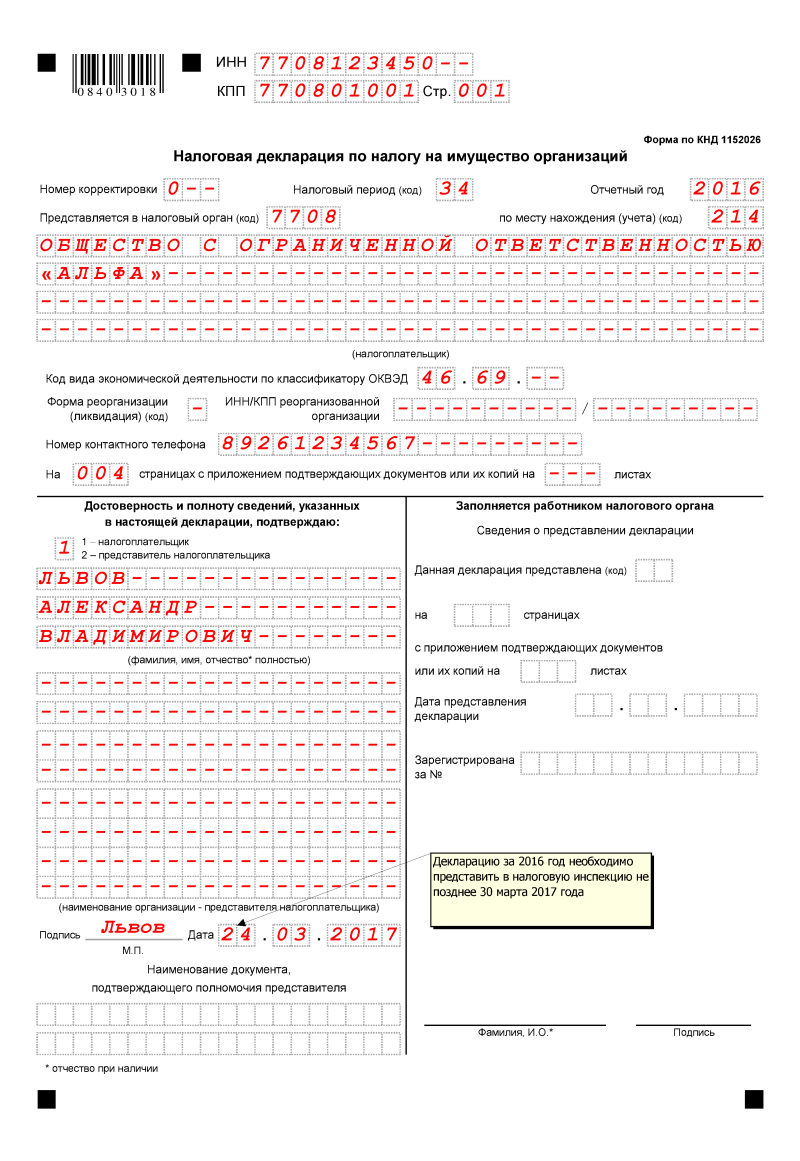

Начинают заполнение с оформление титульного листа .

Здесь напишите сведения о компании расчете, в т.ч. код периода (18). Потом переходите к разделу 3, разделу 2 и только в конце - разд. 1.

Расчет авансового платежа по налогу на имущество за 3 квартал 2016. Титульный лист

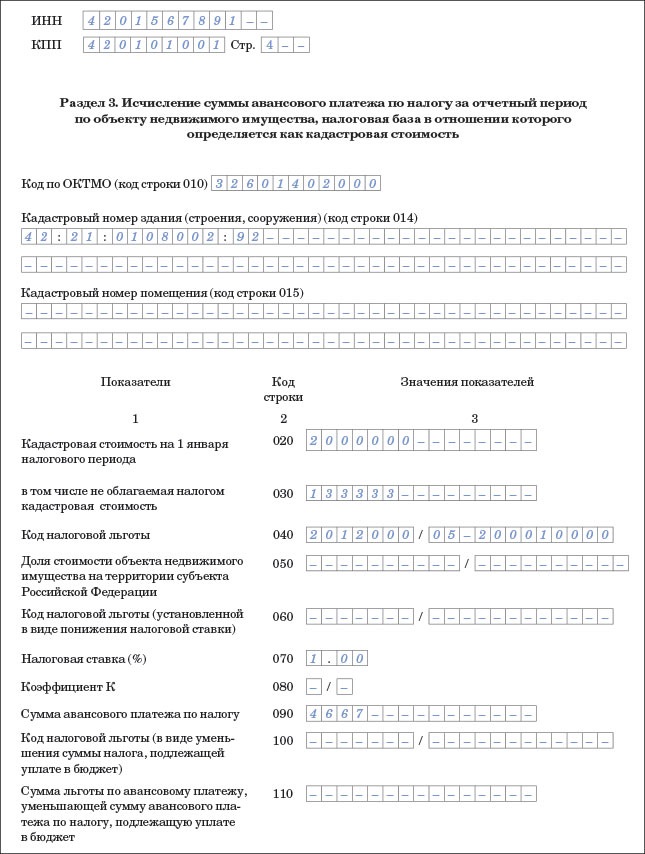

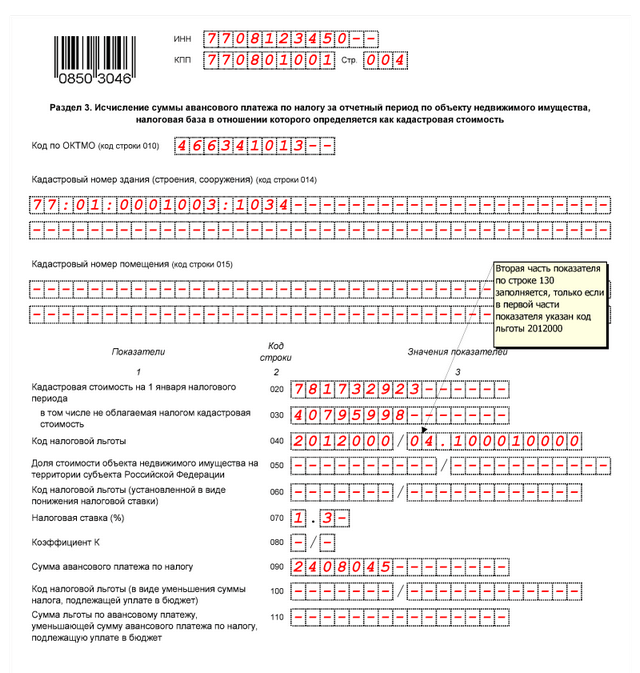

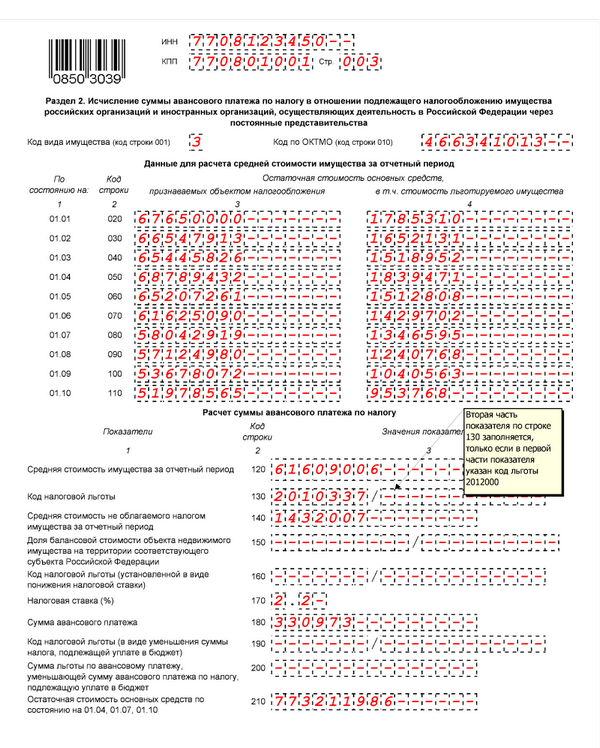

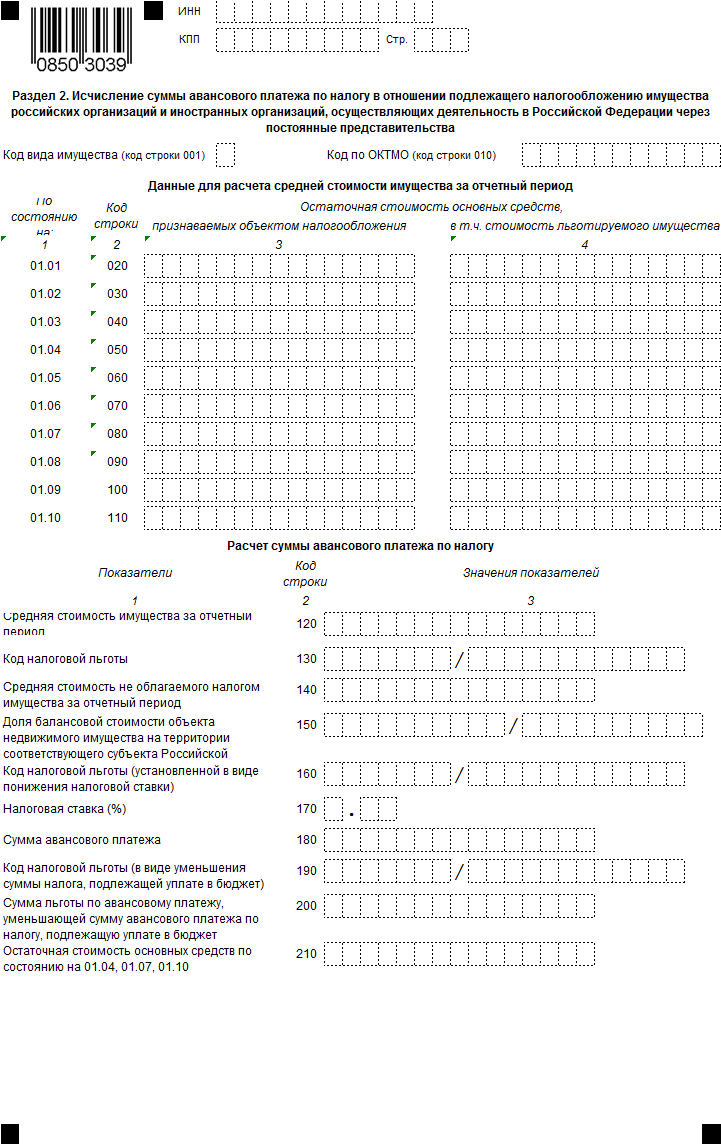

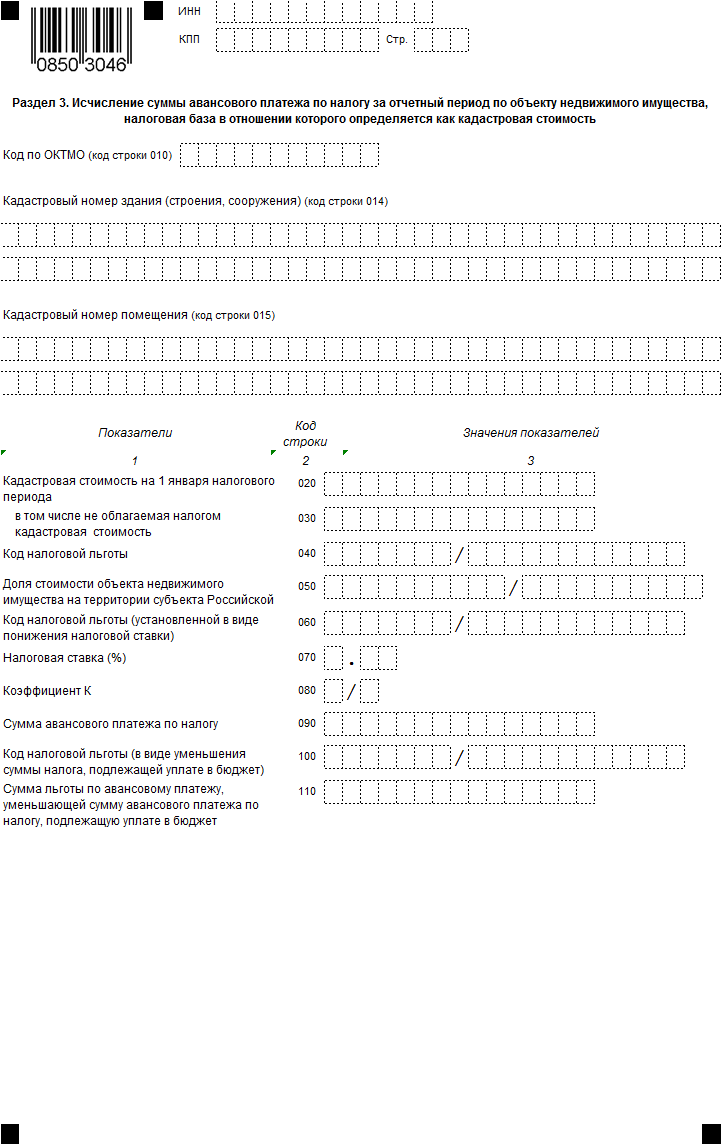

Раздел 3 расчета заполняется по каждому объекту недвижимости, налог по которому исчисляется из кадастровой стоимости. Сколько у вас таких объектов – столько и будет листов раздела 3. Если недвижимости, облагаемой исходя из кадастровой стоимости, у вас нет, то в разд. 3 ставьте прочерки везде, кроме ИНН, КПП, стр.

Если недвижимость принадлежала организации с середины отчетного периода, то в строке 080 укажите коэффициент. Число полных месяцев, в течение которых объект был в собственности, поделите на три.

Допустим право собственности на объект вы зарегистрировали 15 августа. Значит в 3 квартале вы владели имуществом два месяца. В строке 080 разд. 3 расчета налога на имущество за 3 квартал напишите 2/3.

Разделов 2 в расчете налога на имущество за 3 квартал тоже может быть несколько. Обычный случай: у вас на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО.

В строке 210 укажите остаточную стоимость всех основных средств организации, кроме земельных участков, в том числе:

Этот показатель приводится по состоянию на первое число месяца, следующего за отчетным периодом.

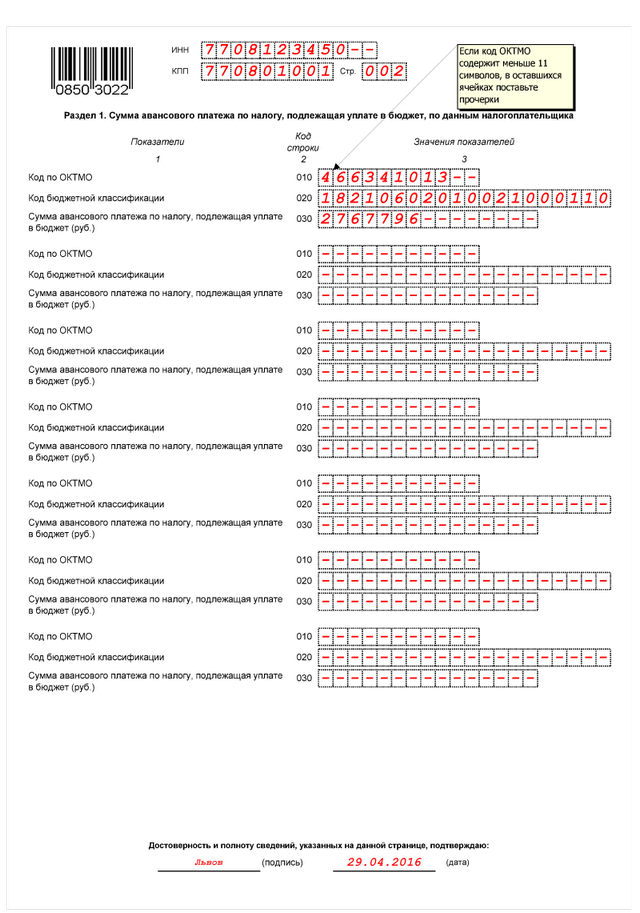

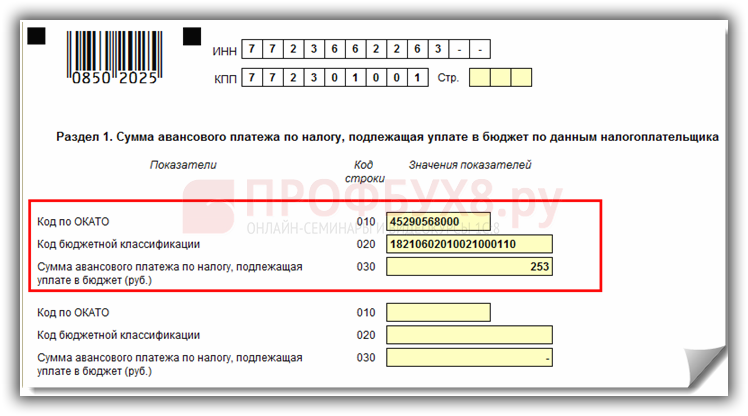

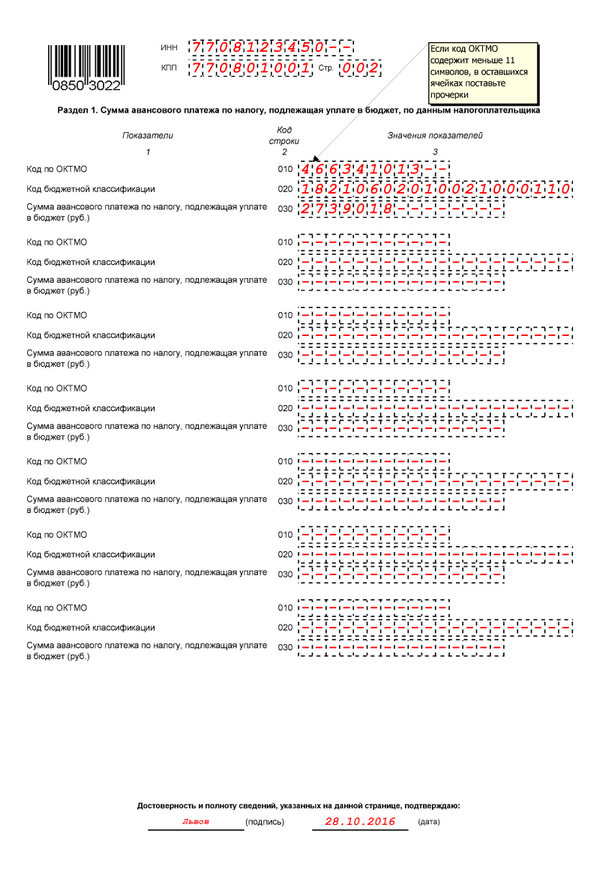

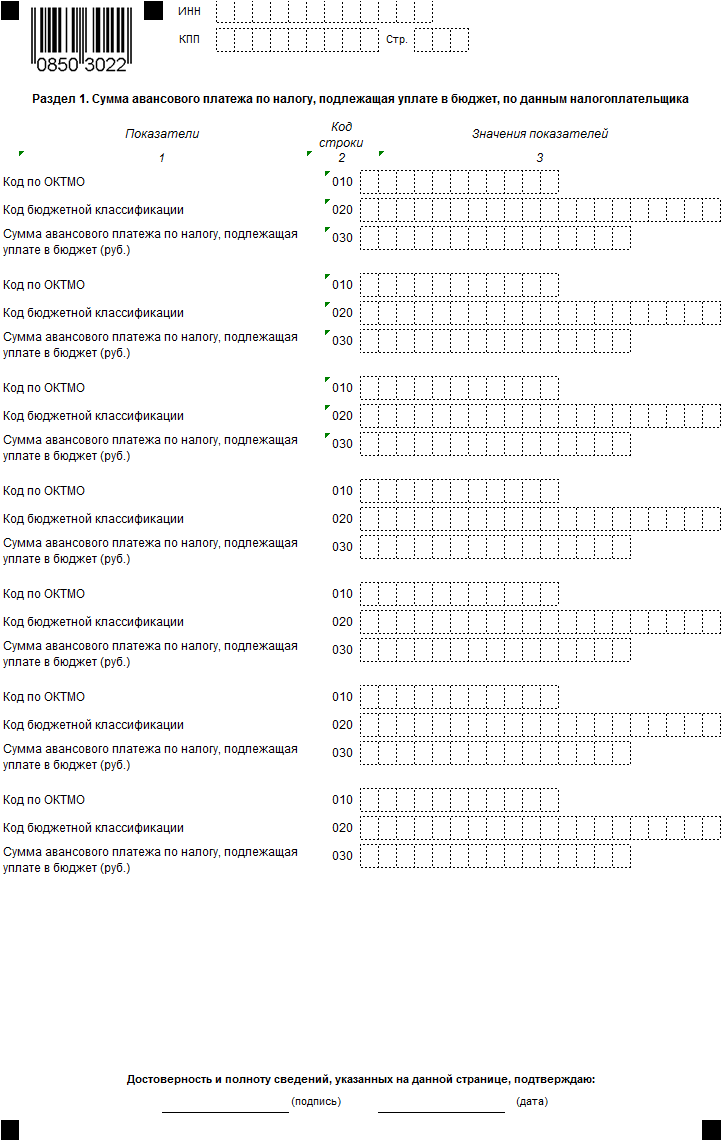

В разделе 1 расчета для отражения суммы авансового платежа к уплате по соответствующему коду ОКТМО предусмотрено семь блоков строк 010-030, в которых указываются:

Если вы по одному коду ОКТМО рассчитываете налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 укажите общую сумму к уплате. Она складывается из двух сумм:

Скачать Пример расчета авансового платежа по налогу на имущество за 3 квартал 2016 можно по ссылке в конце статьи.

Опасные ошибки в расчете авансового платежа по налогу на имущество за 3 квартал 2016Компании считают, что ошибки при расчете авансов не страшны. Ведь все можно выправить по итогам года. Но если ошибиться в суммах, то инспекторы начислят пени. Мы выбрали три самые частые ошибки при расчете авансового платежа по налогу на имущество за 3 квартал 2016 года .

Исключили имущество от зависимого продавца

Компания обязана платить налог на имущество с активов третьей-десятой групп, если приобрела их от зависимого поставщика после 1 января 2013 года (письма Минфина России от 16.01.2015 № 03-05-05-01/676, ФНС России от 20.01.2015 № БС-4-11/503). В этом случае льгота не действует (п. 25 ст. 381 НК РФ).

Перевели основные средства в товары

Компании, которые собираются продать основное средство, по ошибке переносят стоимость актива на счет 41 «Товары». После этого программа перестает учитывать стоимость актива при расчете налога. Так делать рискованно. Если ошибка перекочует в годовую декларацию, то компания занизит налог. Тогда инспекторы начислят штрафы, а судьи поддержат контролеров (определение ВС РФ от 24.06.2016 № 305-КГ16-6224).

Не включили активы на складе

Объекты, которые уже готовы к эксплуатации, но еще лежат на складе. На практике компании не спешат переводить актив на счет 01 «Основные средства». Активы продолжают числиться на счете 08 «Вложения во внеоборотные активы», поэтому стоимость не попадает в базу. Так делать рискованно. Компания должна учесть актив как основное средство независимо от того, использует его или нет. Поэтому инспекторы доначислят налог, а судьи их поддержат (определение ВАС РФ от 30.07.2014 № 9941/14).

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как подготовить декларацию и расчет авансовых платежей по налогу на имущество организаций в 2017 году — расскажем в статье. В статье есть таблица со сроками сдачи деклараций по налогу на имущество за 2016 год.

Налог на имущество организаций: сроки сдачи декларации в 2017 годуДекларацию по налогу на имущество организации необходимо сдать не позднее 30 марта года, следующего за отчетным годом.

Расчет по авансовым платежам необходимо сдать в срок до 30 числа месяца, следующего за отчетным периодом.

Сроки сдачи декларации по налогу на имущество приведены в таблице.

Вид отчетности Срок сдачиНалоговая декларация по налогу на имущество организаций за 2016 год

Расчет по налогу на имущество организаций за 1 квартал 2017 года

Расчет по налогу на имущество за 2 квартал 2017 года

Расчет по налогу на имущество организаций за 3 квартал 2017 года

Налоговая декларация по налогу на имущество организаций за 2017 год

Кто является плательщиком налога на имущество организацийПлательщиками налога на имущество являются организации, у которых есть имущество, признаваемое объектом обложения.

Кто должен платить налог на имущество организации с 2017 года, установлено в НК РФ:

От уплаты налога на имущество освобождены организации, которые применяют специальные налоговые режимы.

При этом если организации на УСН и ЕНВД владеют имуществом, налоговая база по которому определяется по кадастровой стоимости, они также признаются плательщиками налога на имущество.

Кадастровый перечень имущества можно посмотреть здесь .

Куда необходимо сдавать декларацию по налогу на имущество организацийНеобходимо подготовить отдельную декларацию для ИФНС:

По недвижимому имуществу декларация сдается в ИФНС по месту нахождения имущества.

По движимому имуществу – в ИФНС по месту нахождения организации.

Организациям до 1 января 2017 года необходимо согласовать возможность принятия отчета с налоговым органом, в который будет сдаваться декларация по налогу на имущество в 2017 году.

По какой форме нужно сдавать декларацию и расчет авансовых платежейПо итогам года организации должны подготовить декларацию на налогу на имущество.

По итогам отчетных периодов (1-й квартал, полугодие и 9 месяцев) необходимо подготовить расчет по авансовому платежу.

В одной декларации (и одном расчете) отражается сумма налога, исчисленная и из кадастровой, и из балансовой стоимости.

Нужно ли сдавать нулевую декларацию по налогу на имущество организацийЕсли в организации нет имущества, попадающего под обложение налогом, то сдавать нулевую декларацию по налогу на имущество организаций не нужно.

Бланк и образец декларации по налогу на имущество

Правильно рассчитать авансы по налогу на имущество за 3 квартал 2016 года можно только когда известно, в каком регионе находится недвижимость.

Налоговый кодекс устанавливает только общие правила, а конкретную ставку, сроки уплаты и подачи декларации, а также льготы по налогу, утверждают регионы. Сегодня мы расскажем, как высчитать аванс по имуществу, подлежащий уплате за 3 квартал, как найти остаточную стоимость имущества, и чем она отличается от кадастровой стоимости.

Авансы надо платить три раза в годКак только заканчивается отчетный период, компании нужно заплатить аванс по налогу на имуществу (п. 4 ст. 382, п. 2 ст. 383 НК РФ). Налоговый период включает в себя обычно три отчетных, но региональные власти могут их и отменить (п. 3 ст. 379 НК РФ).

Отчетный период определяется по тому, какая стоимость имущества берется за основу для расчета аванса (п. 2 ст. 379 НК РФ):

Получается, авансы по налогу на имущество за 3 квартал 2016 года платят компании, которые считают налог исходя из кадастровой стоимости имущества. Остальные платят авансы за 9 месяцев.

Как заполнить расчет быстрее? Наша редакция выпустила большую энциклопедию «Налоговый отчет`2016». В ней есть все, что нужно для успешной сдачи отчетности по любому налогу: формы, примеры на цифрах, подробный порядок и удобные образцы. Она доступна только подписчикам журнала. Оформите подписку и готовьте отчетность быстро и без ошибок. Поторопитесь, пока действует акция>>>

Вот расчет аванса по налогу на имущество по среднегодовой стоимостиРассчитаем аванс по налогу на имущество за 3 квартал 2016 года. Для этого найдем среднюю стоимость имущества за 3 квартал, умножим ее на налоговую ставку и возьмем от полученного результата четвертую часть (п. 4 ст. 382 НК РФ).

Кстати, есть порядок заполнения авансового расчета по имуществу, утвержден ФНС, в нем также прописаны правила подсчета аванса (приказ от 24.11.11 № ММВ-7-11/895).

Когда будете подсчитывать стоимость имущества, надо учитывать все, что числится в компании на балансе – т. е. ее основные средства (п. 1 ст. 374 НК РФ). Обращаем внимание, что земельные участки при расчете имущества не учитывают.

Хотите платить меньше налогов? Посмотрите, как: Как найти среднюю стоимость имуществаДля этого есть формула, где остаточная стоимость имущества на начало каждого месяца, входящего в отчетный период, складывается со стоимостью имущества последнего месяца плюс месяца, следующего за последним. Затем, полученная сумма делится на количество месяцев и еще один месяц (п. 4 ст. 376, п. 4 ст. 382 НК РФ).

Рассчитаем среднюю стоимость имущества за 9 месяцев. Для этого сложим последовательно остаточную стоимость на 1 число января, февраля, марта… августа, сентября и ноября. Полученную сумму надо поделить на 10 (9 месяцев плюс 1). Получается 5 700 000 / 10 = 570000. Сумма аванса составит 313 500 ((570 000 Х 2,2) / 4).

Рассчитаем аванс по налогу на имущество по кадастровой стоимостиПосчитать авансы по налогу на имущество за 3 квартал 2016 проще, для этого нужно умножить кадастровую стоимость на ставку налога и выделить из результата четвертую часть (подп. 1 п. 12 ст. 378.2 НК РФ).

Кадастровую стоимость не надо рассчитывать самостоятельно, сведения о ней есть в государственном кадастре недвижимости (ст. 7 Закона от 24.07.07 № 221-ФЗ). Кстати, на нашем сайте вы можете скачать бланк расчета по авансам на имущество.

Стоимость имущества согласно данным государственного кадастра составляет 600 000 руб. Тогда аванс за 3 квартал равен 330 000руб. (600 000 Х 2,2 / 4).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое