Категория: Бланки/Образцы

ООО стоит на учете в ифнс как плательщик ЕНВД с 2010г.Вид деятельности -общественное питание.В 2013г было открыто новое кафе по другому адресу в том же районе ( вид деятельности тот же, ОКТМО то же, ИФНС та же) По дате открытия подавалось информационное письмо об открытии, договор аренды, приказы. Инспектор ИФНС в то время говорил, что не надо подавать заявление ЕНВД-1 повторно, т.к. мы уже стоим на учете. Отчетность сдается. налог уплачен полностью. Сейчас в ИФНС заявили, что мы должны были в течение 5 дней подать это заявление. В приказе утверждения данной формы есть пояснение, что налогоплательщик ВПРАВЕ сообщить налоговому органу об изменения ранее указанных сведений по форме данного заявления. Но получается, что обязанности нет.Так ли это?

С уважением, бухгалтер.

17 Марта 2016, 12:05 Ольга Владимировна, г. Москва

Ответы юристов (1)

Здравствуйте, Нет, дополнительного заявления на ЕНВД вам подавать было не нужно.

Согласно письму Минфина РФ от 16 августа 2012 г. N 03-11-06/3/60

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика названного налога.

Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков единого налога на вмененный доход, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика данного налога (п. 3 ст. 346.28 Налогового кодекса Российской Федерации).

В случае открытия налогоплательщиком, осуществляющим предпринимательскую деятельность в виде розничной торговли, в муниципальном образовании по месту его постановки на налоговый учет в качестве налогоплательщика единого налога на вмененный доход новых торговых мест заявление о постановке на учет в налоговом органе по месту их нахождения подавать не следует.

Вместе с тем сообщаем, что создание организацией обособленного подразделения является самостоятельным основанием постановки организации на учет в налоговом органе по месту нахождения каждого обособленного подразделения.

Согласно п. 4 ст. 83 Кодекса постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с п. 2 ст. 23 Кодекса.

В случае если несколько обособленных подразделений организации находятся в одном муниципальном образовании, в городе федерального значения Москве или Санкт-Петербурге на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

17 Марта 2016, 12:41

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В соответствии с положением ст. 5 ГК РФ филиалом/представительством называется структурное подразделение юридического лица, расположенное вне места его нахождения, и осуществляещее все его функции или их часть, в том числе функции представительства: представляет интересы юридического лица и осуществляет их защиту. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Открытие филиала/представительства состоит из нескольких этапов.

При регистрации ООО до 1 сентября 2016 года, открытие расчетного счета в Альфа-Банке, Райффайзенбанке, а также в Ханты-мансийском банке Открытие -700 рублей!

Срочная выписка из ЕГРЮЛ за 1100 рублей!

При заключении договора на бухгалтерское обслуживание на 1 год, подключение к электронной отчетности в подарок!

Порядок регистрации филиала ООО

Открывая собственный бизнес – ООО, можно зарегистрировать также и филиалы. Филиалы или представительства Общества с ограниченной ответственностью являются отдельными структурными подразделениями. Действуют руководители филиалов на основании генеральной доверенности.

Филиал ООО создается после решения учредителей. Закон говорит о том, что место нахождения представительства важно отразить в Уставе ООО, филиал в свою очередь необходимо зарегистрировать в ЕГРЮЛ.

При регистрации ООО до 1 сентября 2016 года, открытие расчетного счета в Альфа-Банке, Райффайзенбанке, а также в Ханты-мансийском банке Открытие -700 рублей!

Важно знать, что:

Сроки 6 рабочих дней

Стоимость 4 500 рублей

В результате принятия Федерального закона от 27.07.2010 N 229-ФЗ порядок регистрации филиала ооо значительно упростился. В частности, не нужно ставить новый филиал ООО на налоговый учет по месту его нахождения.

Этапы регистрации филиала ООО1 Подготовка документов. Необходимо будет подготовить следующий пакет документов для заверения Заявления по форме 13002 у нотариуса:

2 На данном этапе необходимо с готовой документацией по списку обратиться к нотариусу для того, чтобы заверить Заявления по форме 13002.

3 Подача документации в регистрирующий орган.

Для открытия представительства ООО нужно подать в регистрирующий орган такой пакет документов:4 Получение документов в налоговом органе.

После того, как пройдет пять дней с даты подачи документов, (что касается точной даты получения, она будет указана в расписке), налоговый орган должен выдать документацию, которая подтверждает внесение изменений в Устав Общества. Документы получить по доверенности может абсолютно любое доверенное лицо. Если же в указанный день никто не появился в налоговом органе для получения документов, тогда документация будет выслана по почте на адрес фирмы.

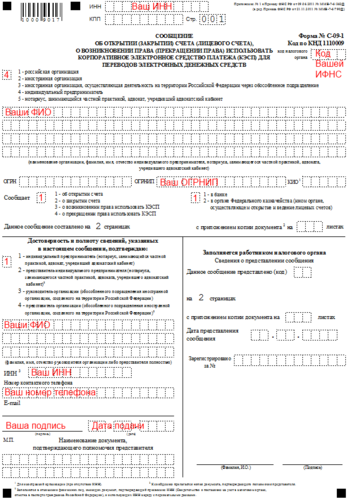

Список получаемых документов после регистрации филиала ОООНа заключительном этапе необходимо поставить филиал на налоговый учет и зарегистрировать его в фондах. Постановка на учет осуществляется в электронном порядке путем межведомственного обмена информацией. Если же постановка на учет данным образом не прошла, есть вариант повторной подачи Сообщение по форме С-09-3-1 в местную НИ по месту нахождения главного офиса ООО. На основании повторной подачи вам смогут выдать уведомление, касающееся постановки на налоговый учет.

Регистрация в ПФР и ФСС в обязательном порядке по месту нахождения главного офиса. ПФР, а также ФСС должны быть уведомлены в течение месяца с начала создания Филиала ООО. Дата создания в этом случае – это дата внесения информации в Единый государственный реестр юридических лиц. После полной регистрации в Пенсионном фонде выдадут два уведомления, где одно из них в десятидневный срок со дня получения необходимо представить организации в территориальный орган Пенсионного фонда по месту нахождения.

Уведомление органов статистики о создании филиала ООО не имеет ограничительного срока, однако без него не смогут принять сведения в ФСС, а в Фонд Социального Страхования нужно обязательно предоставить документы, которые выданы местными органами Федеральной службы государственной статистики.

Также необходим регистрационный учет в Фонде Социального Страхования по месту нахождения Филиала ООО.

Список документации, необходимой для постановки на регистрационный учет в ФСС по нахождению ООО:Запишитесь на консультацию и мы сможем оказать Вам помощь.

"___"___________ _____ г.

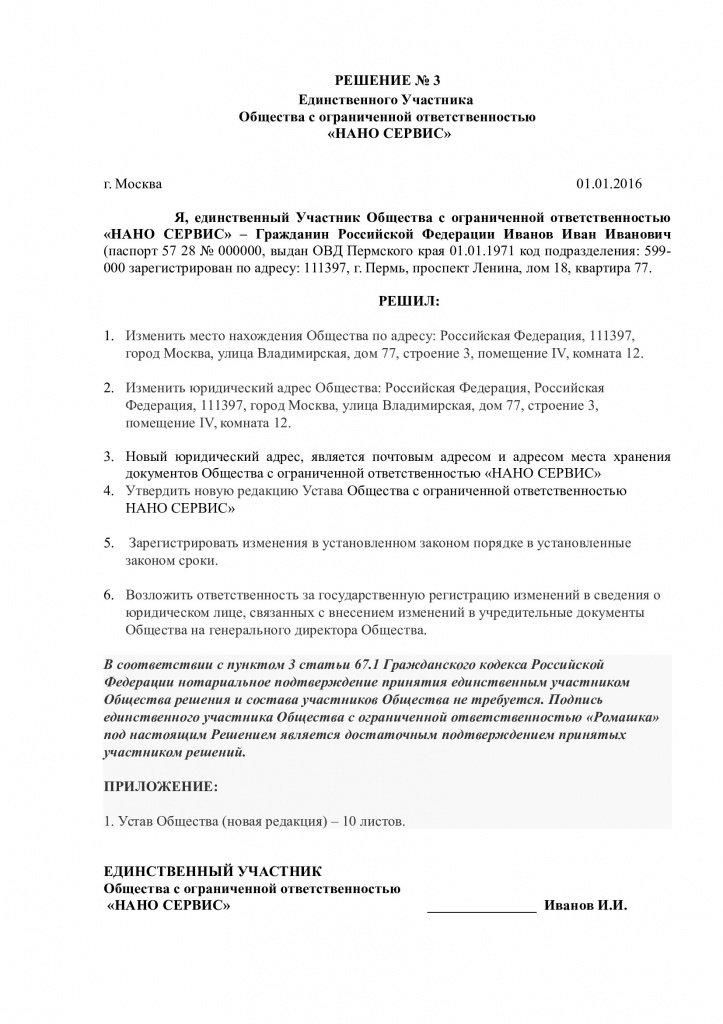

Единственный участник Общества с ограниченной ответственностью "___________________" -____________________________________________________________________________________

1. Создать Филиал Общества с ограниченной ответственностью "__________________" в г. _________ по адресу: ___________________________________________________________________.

2. В связи с созданием филиала (открытием представительства) внести в Устав ООО "_____________" соответствующие изменения:

Дополнить Устав пунктами _____, _____, _____, изложив их в следующей редакции:

Общество имеет _____________________ филиал в ________________________, расположенный по адресу: _________________________________________________________.

Полное наименование филиала _________________________.

Сокращенное наименование филиала: ____________________.

Филиал осуществляет свою деятельность от имени Общества. Руководитель филиала назначается Обществом в соответствии с Положением о филиале и действует на основании его доверенности. Общество несет ответственность за деятельность филиала

3. Утвердить Положение о Филиале ООО "______________" в г. __________ по адресу: ___________________________________________________________________________.

4. Назначить ________________________________________________ на должность руководителя Филиала ООО "_______________".

5. Поручить руководителю Филиала ООО "_______________" осуществить все необходимые действия, связанные с создание филиала.

Участник ООО "___________________":

Эта обязанность не распространяется на обособленные подразделения, созданные за пределами территории РФ, а также на филиалы и представительства.

Законодательство предусматривает возможность создания ЮЛ не только филиалов и представительств (ст. 55 ГК РФ), но и таких обособленных подразделений, которые не являются филиалами или представительствами в смысле ст. 55 ГК РФ.

Такие подразделения не указываются в учредительных документах, и их возникновение связано не с изданием каких-либо распорядительных актов органами управления ЮЛ, а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст. 11 НК РФ). Инициатива по оборудованию рабочих мест, создание которых приводит к возникновению обособленного подразделения, может принадлежать как руководителю организации, так и иному лицу, обладающему соответствующими полномочиями.

Согласно п. 1 ст. 83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения. Обязанность организации представить в налоговый орган по месту своего нахождения сообщение о создании каждого обособленного подразделения возникает независимо от того, какому налоговому органу подведомственна территория, на которой создано обособленное подразделение.

Согласно пп. 3 п. 2 ст. 23 НК РФ в налоговый орган в течение одного месяца со дня создания обособленного подразделения должно быть направлено сообщение.

Когда обособленное подразделение считается созданным?

По мнению Минфина, каждый случай потенциального создания обособленного подразделения необходимо рассматривать отдельно. Для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения организации должны учитываться существенные условия договоров (аренды, подряда, оказания услуг или иных), заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (письмо Минфина от 18.02.2010 N 03-02-07/1-67).

Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано.

Таким образом, рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем.

НК не дает определения территориальной обособленности. По нашему мнению, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах.

Напомним, что место нахождения обособленного подразделения организации – это место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ).

Следовательно, обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации.

Сообщение о создании обособленного подразделения может быть представлено в налоговый орган лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленного подразделения осуществляется налоговыми органами на основании сообщения, в течение пяти дней со дня его получения.

Важно, о каких именно подразделениях идет речь – филиалах (представительствах) или иных структурных единицах, которые не отражены в учредительных документах.

Если компания будет вести деятельность через подразделение, которое не поставлено на налоговый учет, налоговые инспектора оштрафуют компанию.

Размер штрафа составит 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ). Предусмотрена административная ответственность и для должностного лица (руководителя компании или главного бухгалтера). Штраф составляет от 2000 до 3000 рублей (ч. 2 ст. 15.3 КоАП РФ).

Регистрация нескольких обособленных подразделений на территории одного налогового органа

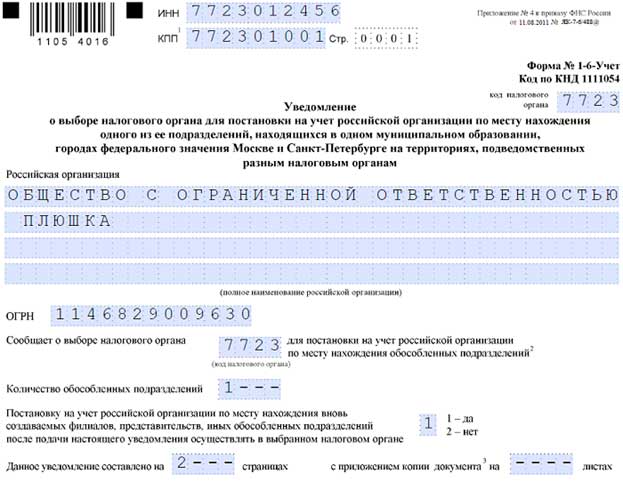

Организация вправе поставить на учет свои обособленные подразделения, находящиеся на территориях, подведомственных разным налоговым органам, в одной из территориальных налоговых инспекций, определяемой компанией самостоятельно, и зарегистрировать контрольно-кассовую технику, используемую этими обособленными подразделениями, в данной инспекции (Письмо УФНС РФ по Москве от 25.03.2011 N 17-15/028482).

Согласно п. 4 ст. 83 НК РФ постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с п. 2 ст. 23 НК РФ.

Обязанность организации представить в налоговый орган по месту своего нахождения сообщение о создании каждого обособленного подразделения возникает независимо от того, что обособленное подразделение организации может находиться

Таким образом, в случае если несколько обособленных подразделений компании находятся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена ИФНС по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно. Сведения о выборе налогового органа компания указывает в уведомлении, представляемом (направляемом) российской организацией в налоговый орган по месту ее нахождения.

При создании организацией нескольких обособленных подразделений в Москве на территориях, подведомственных разным налоговым органам, компания вправе выбрать для постановки на учет по данному основанию налоговый орган по месту нахождения одного из созданных обособленных подразделений.

Смена адреса обособленного подразделения

Организация в течение трех дней со дня изменения сведений об обособленном подразделении должна направить сообщение об этом в налоговый орган.

При изменении места нахождения обособленного подразделения снятие с учета осуществляется налоговым органом, в котором организация состояла на учете, в течение пяти дней со дня получения сообщения.

Постановка на учет организации в налоговом органе по новому месту нахождения обособленного подразделения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения обособленного подразделения.

Как налоговый орган обнаружит, что организация создала обособленное подразделение?

В рамках мероприятий налогового контроля как в отношении самой организации, так и ее контрагентов, например, арендодателей офисных центров или складских помещений, генподрядчиков. Для привлечения к ответственности за нарушение порядка постановки на учет проведение выездной налоговой проверки не требуется.

Напомним, что подразделение будет считаться обособленным только тогда, когда в нем будет создано хотя бы одно стационарное рабочее место.

Для регистрации в налоговом органе обособленного подразделения потребуются следующие документы

В течение пяти рабочих дней со дня получения указанного сообщения налоговый орган осуществляет постановку организации на учет по месту нахождения ее обособленного подразделения и выдает организации уведомление о постановке на учет в налоговом органе (п. 6 ст. 6.1, п. 2 ст. 84 НК РФ).

Кстати, в отличие от филиалов и представительств, никаких пошлин при регистрации иных подразделений в инспекции платить не нужно.

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены

Итак, по обособленным подразделениям (если это не филиал и не представительство) требуется подать сообщение в свою инспекцию по форме N С-09-3-1, а дальше сама ИФНС передаст информацию в территориальную налоговую по месту нахождения обособленного подразделения, а та поставит на учет это подразделение.

Таким образом, кроме подачи заявления о постановке на учет, организация обязана во всех случаях в течение месяца со дня создания обособленного подразделения сообщить об этом в налоговый орган по месту нахождения организации. О закрытии обособленного подразделения также необходимо сообщить в налоговый орган в течение трех дней (подп.3 п.2 ст.23 НК РФ).

Сообщение представляется в налоговый орган по форме N С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ - п.7 ст.23 НК РФ.

Если организация создала обособленное подразделение на территории муниципального образования, на котором находится сама организация, то вставать повторно на учет не нужно (п.1 ст.83 НК РФ). В этом случае необходимо подать сообщение об открытии обособленного подразделения в порядке, предусмотренном подпунктом 3 пункта 2 статьи 23 НК РФ.

Если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно (п.4 ст.83 НК РФ).

Чтобы сделать это, организации необходимо письменно сообщить, какой налоговый орган она выбрала для постановки на учет по месту нахождения обособленного подразделения. Причем сообщить нужно в тот налоговый орган, который организация выбрала для постановки на учет. Сделать это можно, используя разработанную ФНС России рекомендуемую форму сообщения N 1-6-Учет, подав ее вместе с формой С-09-3-1 (приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ (в ред. Приказа ФНС 21.11.2011 N ММВ-7-6/790@)).

Сообщение о создании обособленного подразделения направляется в свою инспекцию по каждому подразделению.

Письмо ФНС России от 23.12.2011 N ПА-3-6/4271@

Организация планирует открыть обособленное подразделение. По какой форме необходимо подавать в налоговый орган сообщение о создании обособленного подразделения? Применима ли в данном случае форма N С-09-3-1, утвержденная Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@?

Сообщение о создании обособленного подразделения (за исключением филиала и представительства) подается в налоговый орган по месту нахождения организации по форме N С-09-3-1, утвержденной Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных п. 2 и 3 ст. 23 Нк рф, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Минюстом 11.07.2011, регномер 21307; "Российская газета", 2011, N 155).

Для постановки на учет филиала или представительства в ИФНС по местонахождению организации либо в регинспекцию нужно представить следующие документы

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение 5 рабочих дней с даты подачи Уведомления. В тот же срок в ИФНС внесут запись о регистрации в ЕГРЮЛ и отправят письменное уведомление об этом. Затем можно идти в ИФНС по местонахождению филиала и получать уведомление о том, что его поставили на налоговый учет.

Постановлением Правительства РФ от 23.07.2007 N 470 утверждено Положение о регистрации и применении ККТ, используемой организациями и ИП. Оно определяет требования, предъявляемые к ККТ, используемой организациями и ИП, порядок и условия ее регистрации и применения при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг на территории РФ.

Согласно п. 15 Положения, а также Приказу Минфина России от 10.03.2009 N 19н "Об утверждении Административного регламента исполнения ФНС госфункции по регистрации в установленном порядке ККТ, используемой организациями и ИП в соответствии с законодательством РФ" для регистрации ККТ организация представляет в налоговый орган по месту учета организации (месту нахождения ОП организации, месту жительства ИП) определенный комплект документов ( п. 27 Административного регламента).

ККТ, подлежащая применению обособленным подразделением пользователя, регистрируется в ИФНС по месту нахождения данного подразделения.

Виды услуг от «AAA-Investments LLC»

Мы рады видеть Вас среди наших Клиентов!

Узнать больше