Категория: Бланки/Образцы

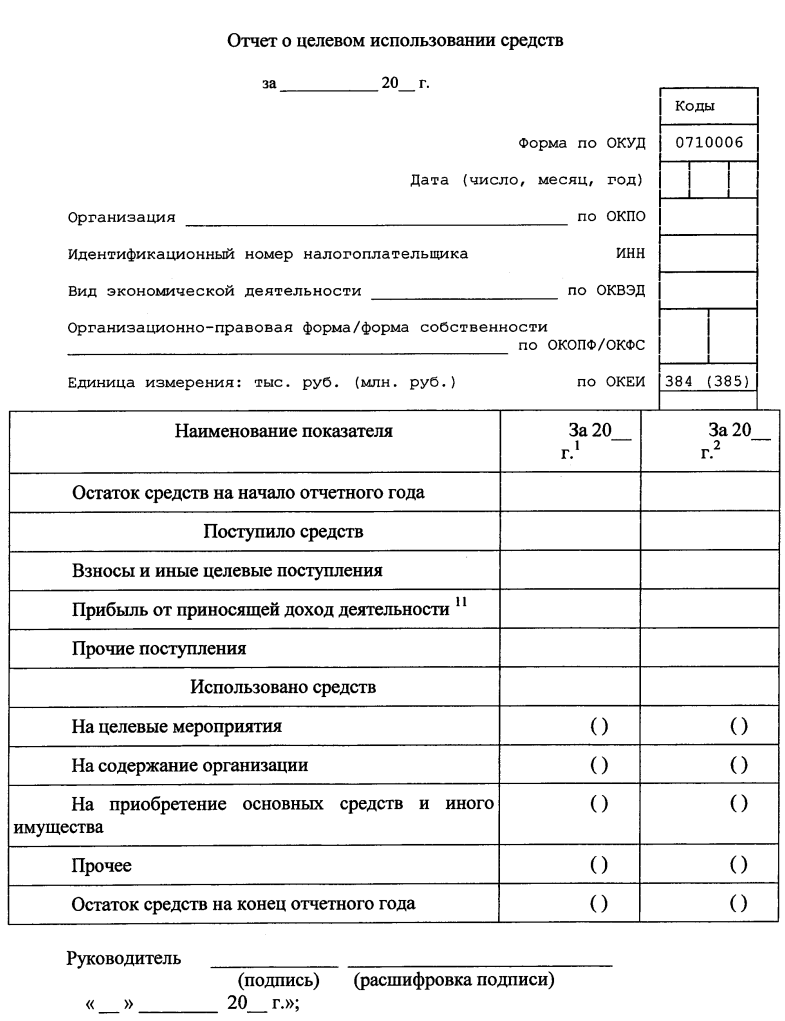

По итогам года любая организация, которой за это время поступили денежные средства в виде дополнительных выплат, будь то членские взносы или добровольные пожертвования, а также другие источники материальных поступлений, обязана отчитаться об их использовании. Сам по себе отчет имеет четко регламентированную и законодательно утвержденную форму №6 (ОКУД 0710006). В документе также отражаются те средства, которые компания не использовала в течение отчетного периода. Стоит подробнее остановиться на том, как именно заполняются все разделы этого документа.

«Входящее сальдо»В этом разделе прописываются данные о суммах целевых денежных поступлений и средствах, полученных компанией от своей основной деятельности на начало рассматриваемого периода или на конец предыдущего.

«Поступило средств»Этот раздел заполняется данными обо всех поступивших в распоряжение организации членских, добровольных или вступительных взносов. Кроме того, именно здесь следует прописывать сумму, которая была получена в результате своей основной предпринимательской деятельности, а также деньги, полученные от продажи основных средств компании и в качестве государственной поддержки.

«Использовано средств»Этот раздел содержит обоснование всех затрат компании. В частности:

Здесь отображается сумма, оставшаяся от поступивших ранее средств на начало отчетного периода. При этом, стоит знать, что, если расходы превысили имеющиеся у предприятия средства, показатель «остатка» указывается в круглых скобках, а к документу прикладывается пояснительная записка.

Сама по себе форма 6, утвержденная Приказом Министерства финансов Российской Федерации от 2 июля 2010 г. 66н скорее усредненный образец. На его основе компании могут разрабатывать документы, удобные для использования и соответствующие особенностям расходования получаемых целевых средств.

Как заполнять форму №6 отчет о целевом использовании средств за 2013, 2014 и 2015 год - краткая инструкцияЧтобы лучше понять принцип работы с документом, следует подробно рассмотреть принцип его заполнения в построчном режиме.

Строка 6100 («Остаток средств на начало отчетного года» отражает сумму кредитового сальдо по счету 86 «Целевое финансирование» на начало года). Если в данной строке фигурирует кредитовое сальдо, значит компания не успела использовать все поступившие средства до конца отчетного периода. Здесь же предлагается указывать общую коммерческую прибыль организации за вычетом обязательных к уплате налоговых отчислений.

Для организаций некоммерческой направленности отчетность подается в упрощенном варианте с обязательным отражением бухгалтерского баланса, а также отчетов о прибыли, расходах и целевом использовании поступивших средств.

Строка 6200 («Поступило средств всего», состоящая из общей суммы значений в строках 6210-6250, кроме информации, внесенной в строку 6100):

Строки 6210 («Вступительные взносы») и 6215 («Членские взносы») содержат данные о поступивших и подлежащих поступлению взносах.

Строка 6220 («Целевые взносы») включает информацию о:

Строка 6230 («Добровольные имущественные взносы и пожертвования») актуальна в том случае, если на уставную деятельность компании были выделены средства другими юридическими и физическими лицами. В этой же строке фиксируется и задолженность организаций и физлиц по взносам и пожертвованиям.

Строка 6240, посвященная прибыли от предпринимательской деятельности компании, заполняется данными из отчета о прибылях и убытках. В ней прописывается чистая прибыль, полученная в отчетном году.

Строка 6250 отражает все денежные поступления, имеющие отношение к уставной деятельности организации некоммерческого плана, которые не вошли в другие разделы.

Строка 6300 («Использовано средств всего») Здесь вписывается сумма данных строк 6310-6330, 6350. Данные строк 6311-6313 и 6321-6326 при этом исключаются из расчета. Строка 6310, отображающая расходы на целевые мероприятия, представляет собой сумму показателей строк 6311-6313.

В Строке 6311 указываются данные социальной и благотворительной помощи. Причем данная благотворительная поддержка может быть, как в денежной форме, так и в виде определенных работ или услуг.

Строка 6312, которая называется «Проведение конференций, совещаний, семинаров» содержит данные о расходах на все перечисленные мероприятия. Затраты на мероприятия не имеющие благотворительных целей, отображаются в Строке 6313 («Иные мероприятия»).

Сумма данных, указанных в Строках 6321-6326, вписывается в Строку 6320, посвященную расходам на содержание аппарата управления.

Затраты на выплату заработной платы фиксируются в строке 6321. В них включены выплаты окладов, премиальных, стимулирующих и отпускных. Все остальные пособия и доплаты отражаются в Строке 6322.

Строка 6323 («Расходы на служебные командировки и деловые поездки») обычно никаких затруднений у заполняющих не вызывает. В нее вносятся затраты на проезд, проживание, а также оформление визы и загранпаспорта.

Затраты на содержание движимого и недвижимого имущества (кроме ремонта) прописываются в строке 6324. Здесь может фигурировать арендная плата, коммунальные платежи, расходы на топливо и так далее.

Ну а сам ремонт, то есть расходы, связанные с ним, вносятся в строку 6325. Все, что не вошло в полный перечень строк данного документа, в частности: отплата телефонной связи, интернета и прочие расходы указывается в строке 6326.

Что касается суммы фактических расходов на покупку основных средств и материально-производственных запасов, то она прописывается в строке 6330.

Платежи, связанные с налогами на имущество и землю, а также оплата различного рода услуг банков, аудиторских контор и тому подобных организаций заносится в Строку 6350.

Финальным штрихом объемного отчета является строка 6400 под названием «Остаток средств на конец отчетного года». Здесь прописывается кредитовое сальдо по счету 86 актуальное на конец отчетного периода. Она представляет собой сумму показателей в строках 6100 и 6200 за исключением строки 6300.

Формула выглядит так: Стр. 6400 = стр. 6100 + стр. 6200 - стр. 6300.

Если все поступления использованы по назначению, то в строке 6400 будет стоять прочерк, так как именно таким образом в документе отражается полное отсутствие разницы между поступлениями и расходами.

Главная Документы XV. Порядок заполнения Листа 07 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Декларации

Документ утрачивает силу в связи с изданием Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, утвердившего новую форму налоговой декларации по налогу на прибыль организаций, порядок ее заполнения и формат представления.

Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной.

XV. Порядок заполнения Листа 07 "Отчет о целевом

использовании имущества (в том числе денежных средств),

работ, услуг, полученных в рамках благотворительной

деятельности, целевых поступлений, целевого

15.1. "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" ( Лист 07 Декларации) (далее - Отчет) включается в состав Декларации согласно пункту 14 статьи 250 Кодекса. Отчет составляют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям.

Исходя из видов полученных организацией средств целевого назначения, организация выбирает соответствующие им наименования и коды из приведенной в Приложении N 3 к настоящему Порядку таблицы и переносит в графу 1.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом в графе 2 указывается дата поступления средств на счета или в кассу организации либо дата получения организацией имущества (работ, услуг), имеющих срок использования, а в графе 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за предыдущий налоговый период. Далее в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Графы 2 и 5 заполняют благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ "О благотворительной деятельности и благотворительных организациях" (Собрание законодательства Российской Федерации, 1995, N 33, ст. 3340; 2014, N 19, ст. 2308), некоммерческие организации при получении средств целевого финансирования и целевых поступлений, предоставленных передающей стороной с указанием срока использования, и коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

Указанные в отчете в графе 7 доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) ( пункт 14 статьи 250 Кодекса). При этом для доходов в виде использованных не по назначению полученных целевых средств датой получения дохода признается дата осуществления расходов ( подпункт 9 пункта 4 статьи 271 Кодекса).

15.2. По кодам с 010 по 112 указываются средства целевого финансирования, к которым относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования или федеральными законами.

По коду 010 указываются целевые средства, соответствующие определению понятия "гранты", приведенному в подпункте 14 пункта 1 статьи 251 Кодекса.

Целевые средства, соответствующие коду 080, подлежат включению в состав внереализационных доходов в случае, когда получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в котором они поступили.

Основные средства, нематериальные активы и другое имущество отражаются в отчете по рыночной стоимости.

Отчисления адвокатских палат субъектов Российской Федерации на общие нужды Федеральной палаты адвокатов Российской Федерации и отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта Российской Федерации, произведенные в соответствии с Федеральным законом от 31 мая 2002 г. N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 23, ст. 2102; 2013, N 27, ст. 3477), отражаются, соответственно, по строкам 230 и 240.

Отчисления адвокатов на содержание соответствующей коллегии адвокатов или адвокатского бюро, произведенные в порядке и размерах, определенных вышеуказанным Федеральным законом. отражаются по строке 250.

Открыть полный текст документа

Применяющие УСН налогоплательщики, которые получили имущество (в том числе денежные средства) в рамках благотворительной деятельности, а также получили целевые поступления или целевое финансирование, по окончании налогового периода должны представить в инспекцию отчет о целевом использовании указанных средств. Для этого нужно заполнить лист 07 декларации по налогу на прибыль в соответствии с формой, утвержденной Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Вопрос: НП СРО осуществляет только уставную некоммерческую деятельность, применяет УСН с объектом налогообложения "доходы". Источниками финансирования деятельности НП СРО являются целевые поступления (членские, вступительные взносы, взносы в компенсационный фонд), а также доходы от размещения денежных средств в банковские депозиты.

В соответствии с "п. 1 ст. 346.15" НК РФ при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, НП СРО учитывает доходы в соответствии с требованиями "ст. ст. 249" и "250" НК РФ. Целевые поступления (взносы на содержание НКО) на основании "п. 2 ст. 251" НК РФ в налоговую базу по налогу не включаются.

При этом "п. 14 ст. 250" НК РФ предусмотрена обязанность налогоплательщиков, получивших целевые поступления или целевое финансирование, по окончании налогового периода представлять в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой "декларации" по налогу на прибыль. Однако "гл. 26.2" НК РФ не содержит норм, обязывающих налогоплательщиков налога, получающих целевые средства, представлять в налоговые органы какие-либо отчеты, либо документы, подтверждающие целевое использование средств.

Обязано ли НП, применяющее УСН и получающее целевые средства на содержание НКО и ведение уставной деятельности, представлять в налоговые органы отчет о целевом использовании имущества (в том числе денежных средств) по форме, утвержденной Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@ ("лист 07" налоговой декларации по налогу на прибыль)?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 4 июля 2013 г. N 03-11-06/2/25803

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления некоммерческой организацией, применяющей упрощенную систему налогообложения, отчета о целевом использовании средств, сообщает следующее.

Согласно "п. 1 ст. 346.15" Налогового кодекса Российской Федерации (далее - Кодекс) при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со "ст. ст. 249" и "250 гл. 25" "Налог на прибыль организаций" Кодекса. При этом доходы, предусмотренные "ст. 251" Кодекса, в составе доходов не учитываются.

В соответствии с "пп. 1 п. 2 ст. 251" Кодекса к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, а также отчисления на формирование в установленном "ст. 324" Кодекса порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами.

"Пунктом 14 ст. 250" Кодекса предусмотрено, что налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации по налогу.

Поскольку положения "гл. 26.2" "Упрощенная система налогообложения" Кодекса не предусматривают особых форм ведения раздельного учета доходов (расходов), полученных (произведенных) в рамках целевого финансирования, то, по мнению Департамента, в соответствии с "п. 14 ст. 250" Кодекса налогоплательщики, применяющие упрощенную систему налогообложения и получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в виде "листа 07" "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" по форме, утвержденной Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@ "Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения".

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с "Письмом" Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

и таможенно-тарифной политики

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

О том, что форма, утвержденная приказом Минфина России от 22 июня 2009 г. № 58н, утратила силу, сообщено в приказе Минфина России от 17 октября 2014 г. № 119н.

Обновленная форма декларации действует с отчетности за 2014 год (п. 2 приказа ФНС России № ММВ-7-3/352@).

Вместо кодов ОКАТО в ней теперь появились коды ОКТМО.

Количество разделов увеличилось, но заполнять их все не нужно – состав подаваемой декларации у фирм с разными объектами налогообложения будет разным.

Кроме того, предусмотрен новый раздел 3 для отражения сведений об использовании средств целевого финансирования.

Расскажем об этих и других нововведениях подробнее.

Напомним: в прежней форме декларации помимо титульного листа было только два раздела:

В новой форме их уже пять:

Примечание. Раздел 3 декларации по упрощенке заполняется только при наличии соответствующих поступлений.

Так что строительная компания с объектом «доходы» должна сдать декларацию, состоящую из титульного листа и разделов 1.1 и 2.1.

У компании, выбравшей объект «доходы минус расходы », декларация будет состоять из титульного листа и разделов 1.2 и 2.2.

При получении целевых средств и у той, и у другой компании к указанным разделам добавится раздел 3, его представление от объекта налогообложения не зависит.

Раньше использовалось три справочника:

Сейчас у них немного изменены названия и добавлены еще два справочника:

Как их применять?

Налоговый период. Количество кодов для обозначения налоговых периодов увеличилось.

Если декларацию сдают за год, то по-прежнему ставят код 34. Кодом 50 теперь обозначают только последний налоговый период при реорганизации (ликвидации) компании. При переходе на иной режим налогообложения вместо кода 50 применяют код 95. При прекращении деятельности – код 96.

Место сдачи декларации. В общем случае, как и раньше, используется код 210 (по местонахождению российской организации). Если декларацию сдает правопреемник, не являющийся крупнейшим налогоплательщиком, он указывает новый код 215.

Способ сдачи декларации. Если стройфирма сдает декларацию в электронном виде по телекоммуникационным каналам связи, проставляется код 04. Если декларация, составленная на бумаге, направляется в инспекцию по почте, используется код 01, если бумажный экземпляр сдается лично – код 02.

Примечание. Коды 06 и 07, обозначающие подачу декларации на съемном носителе с ЭЦП лично и по почте, удалили. Остальные коды, определяющие способ представления декларации, не изменились.

Реорганизация и ликвидация. При ликвидации компании применяют код 0. При реорганизации – один из следующих кодов (в зависимости от формы реорганизации): 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением.

Коды имущества. Средства, полученные от российских дольщиков или инвесторов, застройщик обозначает кодом 040, от иностранных – 030. Инвестиции, полученные при проведении инвестиционных конкурсов (торгов), – кодом 020 (п. 1.4, 1.3, 1.2 приложения 5 к Порядку заполнения налоговой декларации… соответственно).

А что нового в заполнении декларации?

На титульном листе появились поля для отражения данных о реорганизации юридического лица:

В разделах 1.1 и 1.2 код бюджетной классификации (КБК) теперь не указывается.

Кроме сумм налога, подлежащих уплате за отчетные периоды (I квартал, полугодие, 9 месяцев), дополнительно введены строки для отражения авансовых платежей к уменьшению за полугодие и 9 месяцев.

В новой форме для компаний с объектом налогообложения «доходы» предусмотрено уменьшение исчисленных авансовых платежей на сумму уплаченных за соответствующий период взносов и пособий по временной нетрудоспособности, выплаченных за отчетный период за счет средств компании (п. 4.3–4.9 Порядка заполнения налоговой декларации…), а также платежей по договорам добровольного личного страхования. При этом, согласно пункту 3 статьи 346.21 Налогового кодекса РФ, налог на сумму указанных платежей не может быть уменьшен более чем на 50 процентов.

В зависимости от полученного по итогам года результата указывается сумма налога к доплате или к уменьшению (с учетом уплаченных в течение года авансовых платежей).

Расчет налога для обоих объектов налогообложения теперь приводится в том числе по отчетным периодам, а не в целом за год, как это было раньше. Объект налогообложения «доходы». В разделе 2.1 нарастающим итогом указываются:

Объект налогообложения «доходы минус расходы». В разделе 2.2 нарастающим итогом указываются:

Сумма убытка отчетного года также приводится в разрезе отчетных периодов.

Раздел 3 декларации заполняется за год в целом (без детализации).

Из приложения 5 к Порядку заполнения налоговой декларации… нужно выбрать код, соответствующий полученным средствам, и вписать его в графу 1.

В графе 2 указывают дату поступления денежных средств или имущества (заполняется только при получении целевых средств, перечисленных в п. 1 ст. 251 Налогового кодекса РФ, по которым установлен срок использования).

В графе 3 отражают стоимость поступившего имущества (работ, услуг) или сумму денежных средств.

В графе 4 приводят сумму средств, использованных по назначению в течение установленного срока.

В графе 5 проставляют срок использования целевых средств – до какой даты (заполняется только при получении целевых средств, по которым установлен срок использования).

В графе 6 указывают сумму средств, срок использования которых не истек.

В графе 7 – сумму средств, использованных не по назначению или не использованных в установленный срок.

Учтите: средства, отраженные в графе 7, включаются в состав внереализационных доходов в момент, когда они фактически потрачены не по назначению (п. 14 ст. 250 Налогового кодекса РФ).

По строке «Итого по отчету» указывают итоговые суммы по соответствующим графам 3, 4, 6, 7 раздела 3.

Приведем условную ситуацию, когда строительство закончено за один год.

Компания-застройщик ведет строительство многоквартирного дома по договорам долевого участия. В 2014 году от дольщиков получено 50 000 000 руб.

Срок использования средств – до 31 декабря 2014 года (сдача дома в IV квартале 2014 года).

На строительство дома использовано 47 000 000 руб. целевых средств.

Экономия застройщика – 3 000 000 руб. (50 000 000 – 47 000 000).

Образец заполнения раздела 3 декларации за 2014 год:

Компании, не получавшие целевых средств, раздел 3 в составе декларации не представляют.

Заметим: раздел 3 декларации по упрощенке аналогичен листу 7 декларации по налогу на прибыль.

Чиновники считают, что раньше (до утверждения новой формы) компании, применяющие упрощенную систему, обязаны были при получении целевых средств сдавать в налоговую инспекцию лист 7 декларации по налогу на прибыль организаций.

Соответствующие разъяснения приведены в письмах Минфина России от 4 июля 2013 г. № 03-11-06/2/25803, УФНС России по г. Москве от 5 мая 2011 г. № 16-15/044231@.

Примечание. Подробнее об особенностях заполнения отчета об использовании застройщиком целевых средств читайте в статьях «Учет целевого финансирования», «Отчет об использовании целевых средств», опубликованных в журнале «Учет в строительстве» № 1, 2012; № 1, 2011 соответственно.

Каждый лист декларации больше подписывать не надо.

Подпись руководителя организации (или уполномоченного лица) ставится только на титульном листе и на листе с суммой налога (раздел 1.1 или 1.2).

Согласно статье 346.19 Налогового кодекса РФ, налоговым периодом при применении упрощенной системы признается календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года.

Срок подачи декларации не изменился. Отчитаться за 2014 год и уплатить налог нужно не позднее 31 марта 2015 года (п. 1 ст. 346.23, п. 7 ст. 346.21 Налогового кодекса РФ).

По итогам отчетных периодов в соответствии с пунктом 7 статьи 346.21 Налогового кодекса РФ компания обязана уплачивать авансовые платежи, рассчитанные самостоятельно, в срок не позднее 25-го числа месяца, следующего за отчетным периодом.

За опоздание с подачей декларации компанию ждет штраф по статье 119 Налогового кодекса РФ. Его размер зависит от периода просрочки – 5 процентов от неуплаченной суммы налога за каждый месяц, начиная со дня, установленного для подачи декларации.

Величина штрафа ограничена. Максимальный размер – 30 процентов от не уплаченной в соответствии с декларацией суммы налога, минимальный – 1 тыс. руб.