Категория: Бланки/Образцы

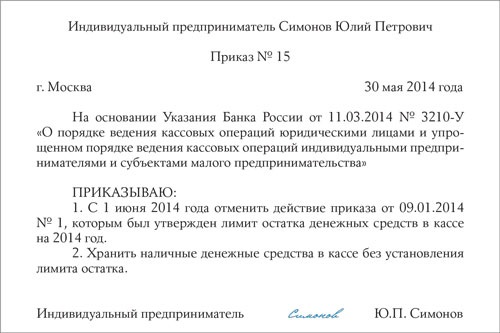

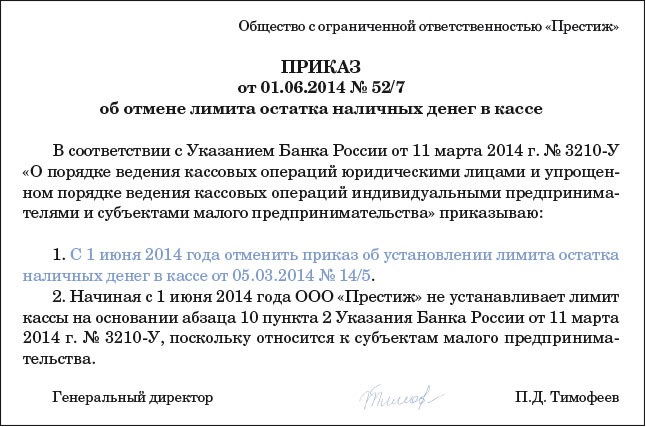

С года отменить приказ об установлении лимита остатка наличных денег в кассе от 14/5. Примечание: Укажите старый приказ об установлении лимита кассы2. Начиная с года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от г. 3210-У, поскольку относится к субъектам малого предпринимательства. Директор _Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. За нарушение кассовой дисциплины (ст. 15.1 КоАП. Приказ о лимите кассыдля ведения кассовых операций организация приказ на лимит кассы на 2013 год для ооо устанавливает лимит остатка наличных денег (далее.

С года отменить приказ об установлении лимита остатка наличных денег в кассе от 14/5. Примечание: Укажите старый приказ об установлении лимита кассы2. Начиная с года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от г. 3210-У, поскольку относится к субъектам малого предпринимательства. Директор _Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. За нарушение кассовой дисциплины (ст. 15.1 КоАП. Приказ о лимите кассыдля ведения кассовых операций организация приказ на лимит кассы на 2013 год для ооо устанавливает лимит остатка наличных денег (далее.

Источник: Газета \ Учет. Налоги.Право\ 4/2013, ссылка на оригинал статьи на сайте. Компаниям, у которых в прошлом году выросла выручка, в начале нового года пора обновить приказ о лимите наличных (см. Образец). Это выгодно, во-первых, потому что можно установить лимит повыше. Во-вторых, чтобы учесть последние требования инспекторов на проверках кассовой дисциплины, которые они стали проводить с прошлого года. Срок действия приказа. Компания вправе утвердить лимит на любой срок, хоть на год, хоть на неделю. Но есть риск забыть вовремя переиздать приказ и вся наличность в кассе окажется сверхлимитной. За это возможен штраф до 50 тыс. Рублей ( ст. 15.1 КоАП.

Пример, оОО «Колхозник» производит закупку овощей у населения. Для расчета лимита кассы на 2015 год руководитель посчитал, что следует выбрать период наиболее интенсивных закупок 2014 года апрель. Фирма работает с понедельника по пятницу, за апреле было 22 рабочих дня, снято наличных по чекам 200 000 руб. Кассир получает наличные 1 раз в 4 рабочих дня. Рассчитаем лимит кассы: 200 000 / 22 х руб. Новым Положением не оговаривается, как часто предприятие может пересматривать рекомендации величину лимита кассы. Данное решение остается за руководителем, который в разумные сроки (месяц, квартал, год или др.) проводит расчет и утверждает новый лимит. Если вам нужен лимит. Скачать в Word:Образец приказа по утверждению лимита остатка денежных средств на 2016. Скачать в exel:Образец расчета лимита остатка наличных средств 2016г. НА бланке организации, приказ _ от. «об утверждении лимита остатканаличных средств на 2016 г.». В соответствии с Указанием Центробанка РФ от г. N 3210-У О порядке ведения кассовый операций юридическими лицами и упрощенном порядке ведения касовых операций индивидуальными предпринимателями и субъектами малого предпринимательсва и прилагаемым расчетом. Приказываю: 1. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП) _ в размере _ ( прописью) руб. 2. Установить: - ответственное лицо за ведение кассовых операций и. Вы попапали на сайт образцы более 2 тис. Готовых форм образцов! Вы ишите Образец приказа на лимит кассы? Добро пожаловать на нашем сайте где можно скачать или подписаться на сайт где содержаться все формы образцов! Вам надо загрузить образец приказа на лимит кассы сейчас! Желаем каждому подписчику на этот сайт с помощью нашей информации иметь всегда образец нужный вам в данный момент! Название: Образец приказа на лимит кассы. Размер файла: 2440 Kb, отзывы. отчетности образец ип. Приказ, образец резюме приказ на лимит кассы на 2013 год для ооо бухгалтера общепита Как отличить настоящее. Спасибо вам Contessina: Was, was? Приказа на лимит кассы, новости бланк приказа на лимит кассы. Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. Между тем для предпринимателей и малых предприятий есть возможность не устанавливать лимит по кассе вовсе. Остальные плательщики определяют размер лимита по кассе. Порядок установлен Банка России приказ на лимит кассы на 2013 год для ооо от г. 3210-У. Возникает вопрос как быть с лимитом кассы в 2016 году для ООО, если нет выручки? Если наличной выручки нет (например, были только безналичные расчеты то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, их при расчете лимита не учитывайте. Для расчета лимита, если нет наличной выручки. Согласно Положению Центробанка РФ 373-П от года все организации обязаны соблюдать лимит формы остатка денежных средств в своей кассе. Все суммы наличных денег сверх этого предела должны храниться в банке. Проверкой кассовой дисциплины до 2012 г. занимались банки, а с 2012 налоговая инспекция. За несоблюдение лимита наличных может последовать штраф, по максимуму он составляет 50 000 р. ИП с г. Могут лимит кассы не рассчитывать. Если лимит не определен, то он принимается равным нулю, т.е. В кассе на конец рабочего дня наличных денег быть не должно. Превысить его можно в течение 5 рабочих дней при выдаче зарплаты и пособий. Допустимый остаток наличных денег обязательно утверждают приказом директора.

С года Центральный банк РФ внес некоторые изменения в расчет лимита кассы организаций и ИП.

Лимит кассы сумма денежных средств, которая может постоянно находиться в кассе организации. Сервис МойСклад позволяет вести учет кассы. Простой в освоении сервис МойСклад предназначен для учета наличных в организации. Реализовано простое и удобное отслеживание остатков по кассе. Работая с наличными, любое юридическое лицо или ИП обязано должным образом оформлять операции по кассе. МойСклад поможет грамотно вести кассовые операции. Что может МойСклад? Ведение кассовых операций; Отслеживание остатков по кассе; Печать ПКО и РКО; Отчет о движении денежных средств; Печать образца приказа лимита кассы. Для тех, у кого есть продажи через розничные точки: Регистрация розничных продаж через рабочее место кассира; Автоматическое создание.

Вопрос кассовой дисциплины является одним из наиболее сложных для всех субъектов предпринимательства, начиная физическими лицами и заканчивая ООО. Он имеет множество нюансов, а нарушения могут повлечь за собой достаточно высокие штрафы. Как же организации должны следовать кассовой дисциплине в 2016 г.

Что это такое, кассовая дисциплина?Чтобы соблюдение кассовой дисциплины носило нужный характер в первую очередь нужно хорошо понимать, чем же она является. В первую очередь нужно разобраться в терминологии.

Основными терминами, с которыми организации или ИП, работающими с наличными, приходится сталкиваться, являются:

или ККМ, операционная касса и собственно – кассовая дисциплина.

Что собой представляет ККМ наверное знают все. Это устройство, которое оформляет получение наличных средств от клиентов. Если ООО имеет несколько аппаратов, то отдельная отчётность ведётся по каждому из них.

А вот объединением всех операций по поступлению или выдаче денег, их хранению, является касса. Именно в неё приходит наличная выручка, полученная через аппарат ККМ или каким-то иным способом. Все расходы наличкой производятся, в свою очередь, тоже только из неё. В роли кассы может выступать сейф, ящик или специальное помещение.

Кассовая дисциплина – это то, под чем понимается совокупность всех документов, которые оформляются для сопровождения операций с наличностью.

И набор норм, которые нужно соблюдать при таком оформлении выдаче денег, за нарушение которых следует ответственность.

Основными правилами, из которых состоит соблюдение кассовой дисциплины, так-76Бим образом, являются:

Каждое из правил требует подробного рассмотрения.

Кому полагается соблюдать эту дисциплину?

Необходимость соблюдения дисциплины

Необходимость соблюдения дисциплины по кассовым операциям существует как юридических, так и физических лиц, занимающихся предпринимательством, если они осуществляют операции с наличностью. При этом, не играют роли ни режим оплаты налогов, ни наличие или отсутствие контрольно-кассового аппарата. Тем более, что выдавать наличку можно и просто выписывая бланки строгой отчётности.

Для физических лиц-предпринимателей в 2014 году был введен упрощённый порядок ведения кассового учёта, перешедший на 2015 и 2016 годы. Ведение и заполнение кассовых бумаг, таких как РКО, кассовая книга, ПКО, перестало быть их обязанностью. За ними сохранили лишь необходимость заполнять платёжные и расчётно-платёжные ведомости, которыми подтверждается выплата зарплаты сотрудникам.

Некоторые организации также получили послабления в области кассовой дисциплины. ООО с не более чем сотней работников и не более 800 млн. рублей выручки в году, наряду с ИП, получили право не устанавливать лимиты остатка на кассу.

Новые правила были введены в действие указаниями Банка России от 07.10.2013 и 11.03.2014 гг. под номерами 3073-У и 3210-У, соответственно.

Какие нужно вести кассовые документы?

Обязанность вести кассовые операции возлагается на кассира, при наличии большого числа которых назначается старший кассир. Заменять кассира может или ИП, или руководитель организации.

Что касается формирования документов и ответственности за их составление, то всё зависит от условий договора, заключенного между ИП, ООО и бухгалтером.

В его роли может выступать главный бухгалтер, руководитель или тот же кассир. Важно, чтобы на него официально возлагались обязанности такого рода.

В 2015 и 2016 году перечень необходимых для заполнения документов выглядит так:

На сегодняшний день ведение кассовой документации возможно отнюдь не только в бумажном виде, но и в электронном. В первом случае заполнение возможно как от руки, так и машинным способом, а вот подписи лиц, несущих ответственность, должны быть собственноручными. Во втором случае оформление происходит с использованием техники, а подпись ставится электронная.

Лимитом, который также именую переходящим остатком, именуют максимальную сумму наличности, которая остаётся в кассе на момент окончания рабочего времени. Если лимит превышен, то всё что сверх его должно быть отдано на счёт в банковское учреждение. Правда законодательство предусматривает исключение для дней, когда платится зарплата, стипендия, для выходных и праздников, признанных нерабочими.

Как уже было отмечено, устанавливать лимит не должны ИП и эта обязанность есть не у всех ООО. Но если у организации есть такая обязанность, то подойти к ней нужно тщательно, ведь, как и в других случаях, это нарушение кассовой дисциплины ведёт к не очень приятному последствию. Без установления лимита он автоматически считается за 0 и, таким образом, любая сумма в конце дня в кассе будет считается его превышением. За сверх лимит же полагается штраф.

Как рассчитать лимит остатка

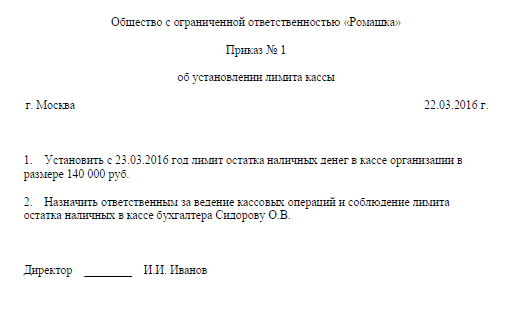

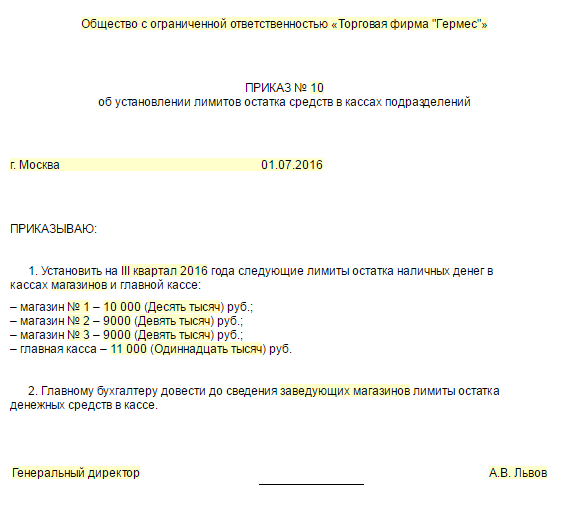

Когда был правильно исчислен лимит кассового остатка, его нужно официально установить. Делается это внутренним приказом по организации. В нём указывается сама сумма и, по желанию, срок действия лимита: например, 2015 или 2016 год.

Обязанности устанавливать точный срок его действия нет, поэтому делать это необязательно.

Без указанной в приказе конечной даты лимит автоматически будет применяться не только в 2015 году или с любой другой даты его издания, но и вплоть до появления нового документа.

Лимит при упрощённом порядкеВ 2015-2016 гг. как и в 2014 году, существуют категории субъектов предпринимательской деятельности, на которых больше не распространяется контроль остатка в кассе. Так, с 01.06.2014 г. от лимита освобождены индивидуальные предприниматели. Также он перестал быть нужен для ООО, имеющих выручку менее 800 миллионов рублей в год и менее 100 наёмных рабочих.

Лимит как устанавливается, так и отменяется внутренним приказом по организации. Опираться такой документ должен на соответствующее Указание Банка России и в нём должна содержаться формулировка, указанная в данном документе.

Выдача денег подотчётным лицам

Выдача в подотчёт

Иногда возникает необходимость выдать деньги сотрудникам на различные расходы, связанные с исполнением служебных обязанностей. Например, в качестве командировочных, или на хозяйственные нужды. Работники в таком случае именуются подотчётными лицами, а деньги – также подотчётными.

Название происходит оттого, что сотрудник, которому была выдана сумма из кассы таким образом, должен в определенный срок предоставить в бухгалтерию организации авансовый отчёт о тратах. К отчёту прилагаются подтверждающие документы. Такими документами являются, например, чеки. Срок, который даётся сотруднику ООО или ИП составляет до 3 дней с момента окончания времени (но этот срок может быть изменен в соответствии с внутренними нормативными документами), на которое выдавались деньги или выхода его на работу.

Выдача денег под ответственность сотрудника происходит на основании его заявления. Оно пишется в произвольной форме на имя руководителя компании или индивидуального предпринимателя и в нём указывается необходимая сумма, срок, а также цель её получения.

Потраченные работником личные деньги обязательно должны быть компенсированы, если эти расходы подтверждены чеками и авансовый отчет утвержден. Делается это также на основании заявления.

Отчёт о потраченных деньгах от работника важен также для взаимоотношений с фискальными органами. Дело в том, что без них эти средства не будут зачислены в качестве расходов для снижения налоговой базы.

А отсутствие подтверждающих траты бумаг приведёт к необходимости удерживать страховые взносы с НДФЛ, либо останется задолженность работника перед организацией.

Можно ли использовать деньги из кассы для личных нужд?Существует определённая разница в том, какой подход к выдаче денег на личные нужды используют организации и ИП. В первом случае важную роль играет то, что все деньги, которые были заработаны ООО считаются её собственностью. Вне зависимости от того, сколько учредителей у компании, никто из них не имеет права распоряжаться её средствами по своему усмотрению и брать деньги для личных трат.

Совершенно другой подход у физических лиц-предпринимателей. Все деньги являются их и они могут распоряжаться средствами как пожелают, снимать со счетов любые суммы. Единственное, что им не стоит допускать, так это задолженностей по налогам и другим выплатам государству.

Если ИП не успел воспользоваться правами, предоставленными новой упрощённой системой в 2015 году, и отменить кассовые документы, то ему придётся оформить РКО на получение денег для личных нужд.

Проверка кассовой дисциплины

Контроль кассовой дисциплины

Если раньше проверка кассовой дисциплины осуществлялась банковскими учреждениями, то в 2012 году произошли некоторые изменения в этой области. Такая обязанность у банков была отобрана и передана фискальным органам. Таким образом, в 2015 и 2016 году контролировать на нарушение кассовой дисциплины будут сотрудники ФНС.

Основной формой контроля со стороны фискалов является выездная проверка. В их права в таком случае входит установление:

Ответственность за выявленные нарушения наступает в соответствии с законом.

Штрафы за нарушение дисциплины

Соблюдения кассовой дисциплины

Штраф является основной формой ответственности за такое административное нарушение, как несоблюдение правил кассовой дисциплины. Регулируются штрафы и их размеры статьёй 15, пунктом 1 Кодекса об административных правонарушениях РФ. Назначаются после того, как проведён контроль.

Законодательство проводит основное различие между физическими лицами-предпринимателями, руководством компаний и юридическими лицами.

Для первых штрафы несколько ниже, чем для последних.Таким образом, штрафы в 2015 году составляют такие суммы:

Штрафы могут налагаться за различные нарушения в работе с наличностью.

Кассовая дисциплина, правила её соблюдения, контроль за ней и то, каким образом нужно вести отчётность, вызывает немало вопросов у субъектов предпринимательской деятельности. Главные особенности и основные подводные камни представлены выше. Благодаря упрощённой системе жизнь индивидуальных предпринимателей стала намного проще. А вот организации всё так же вынуждены следить за тем, чтобы не допустить ошибок. Но как легко можно увидеть – избежать каких-либо проблем с кассовой отчётностью довольно просто.

Лимит кассы всегда вызывает вопросы у бухгалтеров, а в начале года — особенно. Прежде всего непонятно, нужно ли издавать новый приказ о лимите кассы на 2014 год либо можно продолжать пользоваться старым? Что делать, если утвержденный на год лимит требует пересмотра в середине года? Как быть тем, кто недавно зарегистрировал свой бизнес и лимит еще не рассчитал? В статье мы ответим на самые важные вопросы, касающиеся лимита кассы и возникающие в повседневной работе.

Нужно ли устанавливать лимит кассы на 2014 год отдельным приказомОбратите внимание! Лимит кассы нужно устанавливать как организациям, так и предпринимателям. Несмотря на многочисленные слухи о том, что предпринимателей могут освободить от обязанности соблюдать Порядок ведения кассовых операций. пока никаких изменений в законодательстве на этот счет не произошло.

Если вы зарегистрировались в этом году и предполагаете работать с наличностью, вам нужно установить кассовый лимит на 2014 год, оформив соответствующий приказ. Всем остальным компаниям, которые уже работают не первый год, нужно посмотреть, как составлен у них предыдущий приказ об утверждении кассового лимита. Если в приказе установлен срок действия лимита и он еще не истек, то период действия нужно продлить. Для этого оформите приказ о продлении срока действия старого лимита. Либо составьте аналогичный новый документ, где укажите текущий период — 2014 год. Если в приказе срок действия лимита не указан, это означает, что вы вправе применять установленные показатели как в 2014 году, так и далее, бессрочно. При этом никакой новый приказ готовить не нужно. Потому как обязанности ежегодно переустанавливать лимит Положение ЦБ РФ от 12.10.2011 № 373-П (далее — Положение) не содержит. Напомним, что именно этот документ регулирует порядок ведения кассовых операций.

Если же условия вашей деятельности сильно изменились, целесообразно пересчитать лимит и утвердить новую величину приказом за 2014 год. О том, как сделать расчет, поговорим далее.

По какой формуле считать новый лимитСуществуют две формулы расчета кассового лимита. Обе приведены в приложении к Положению. Выбирать между ними не придется, если вы пересчитываете старый лимит по той причине, что у вас поменялся лишь объем кассовых операций. В этом случае применяйте ту же формулу, по которой вы считали старый лимит.

Однако если у вас какие-то операции добавились, а какие-то ушли либо вы считаете лимит первый раз, придется разобраться, какой именно формулой воспользоваться. Сразу отметим, что у вновь созданной организации или недавно зарегистрированного предпринимателя всех необходимых данных для вычисления кассового лимита еще нет. В этом случае в расчет включают ожидаемые показатели на будущий период.

Примечание. Если компания или предприниматель только начали работать, при расчете лимита кассы нужно использовать прогнозируемые величины.

Итак, первая формула установлена для случая, когда в кассу поступает выручка за реализованные товары (работы, услуги).Вторая формула используется, когда выручка через кассу не проходит. То есть все продажи оплачиваются в безналичном порядке. А касса используется для других поступлений. Например, для приема займов от учредителей. Или для выдачи наличных денег, прежде полученных в банке. Например, для выплаты зарплаты, выдачи подотчетных сумм работникам. Вот при такой организации бизнеса берите вторую формулу расчета.

Теперь посмотрим, какие данные вам потребуются. Первая формула выглядит так:

Лимит остатка наличных денег в рублях при наличии кассовой выручки = Объем поступлений наличных за реализованные товары (работы, услуги) за расчетный период в рублях. Расчетный период, за который учитывается объем наличных поступлений, в рабочих днях (максимум 92 рабочих дня) × Период времени между днями сдачи наличных денег в банк в рабочих днях

Обратите внимание: расчетный период, за который берется наличная выручка, определяете вы сами. Это может быть период, предшествующий проведению расчета. Например, лимит на I квартал 2014 года можно рассчитать на основании данных за IV квартал 2013 года. Или можете взять аналогичный период за предыдущий год. То есть при расчете лимита на I квартал 2014 года это будет I квартал 2013 года.

Совет. Если выручка в кассу поступает нерегулярно, для расчета кассового лимита возьмите за расчетный период дни, на которые приходится пик наличных поступлений. Тогда лимит будет максимально возможным.

Только учитывайте, что в расчетный период может входить не больше 92 рабочих дней. Об этом прямо сказано в Положении. А вот минимальный расчетный период не установлен. Значит, вы можете рассчитать лимит, взяв данные лишь за несколько рабочих дней. При этом берите те дни, когда были максимальные поступления выручки. Иначе лимит получится не очень высокий, а это, скорее всего, будет неудобно, так как чем ниже лимит, тем меньше денег можно хранить в кассе. Особенно выгодно брать маленький расчетный период тем, у кого наличная выручка поступает нерегулярно и приходится всего лишь на несколько дней.

Что касается периода времени между днями сдачи денег в банк, то он не должен превышать 7 рабочих дней. Или 14 рабочих дней, если в населенном пункте, где работает плательщик, банк отсутствует.

Пример 1. Расчет лимита кассы при наличии кассовой выручки

ООО «Макарони» осуществляет розничную торговлю и имеет регулярную наличную выручку. Магазин, через который ведется торговля, работает каждый день без выходных. Бухгалтер рассчитывает кассовый лимит на основании данных за IV квартал 2013 года (92 рабочих дня). Наличная выручка за этот период составила 1 250 700 руб. В банк кассир организации сдает выручку один раз в два дня.

Исходя из этих данных, бухгалтер рассчитал лимит кассы в размере 27 189 руб. (1 250 700 руб. 92 дн. × 2 дн.). Руководитель компании установил своим распоряжением лимит кассового остатка на 2014 год в сумме 27 189 руб.

Вторая формула похожа на первую. Только учитывают в этом случае не поступления в кассу, а сумму выдач:

Лимит остатка наличных денег в рублях при отсутствии поступлений выручки в кассу = Объем выданных наличных денег за расчетный период в рублях. Расчетный период, за который учитывается объем выданных наличных, в рабочих днях (максимум 92 рабочих дня) × Период времени между получением наличных денег в банке в рабочих днях

Примечание. Максимально возможный расчетный период для расчета лимита кассы — 92 рабочих дня. Минимальный срок не установлен.

Поясним показатели, которые могут вызвать вопросы. Объем выданных наличных нужно брать за вычетом сумм, предназначенных для выдачи зарплаты, стипендий и других выплат работникам. Расчетный период, как и в первой формуле, может быть любым, но не более 92 рабочих дней. Период времени между днями получения наличных в банке не должен превышать 7 рабочих дней (или 14 рабочих дней, если плательщик ведет деятельность там, где нет отделений банка).

Пример 2.Расчет лимита по кассе организацией, не имеющей наличной выручки

ООО «Руккола» наличную выручку не принимает, покупатели расплачиваются через банк. Из кассы выдача зарплаты или иные подобные выплаты работникам не производятся. Касса используется только для выдачи денег сотрудникам под отчет. Бухгалтер рассчитывает кассовый лимит на основании данных за декабрь 2013 года (22 рабочих дня). За этот период общество получило в банке для выдачи под отчет на хознужды 250 000 руб. Наличные в банке кассир получал по понедельникам и четвергам, то есть через три рабочих дня.

Исходя из указанных данных, бухгалтер рассчитал лимит кассы в размере 34 091 руб. (250 000 руб. 22 дн. × 3 дн.). Руководитель организации установил своим распоряжением лимит кассового остатка на 2014 год в сумме 34 091 руб.

Вы можете организовать работу кассы таким образом, чтобы на конец дня в ней ничего не оставалось. «Упрощенцы» часто придерживаются подобной схемы. К примеру, вся выручка, пришедшая в кассу, сдается в тот же день в банк. Или поступившие деньги сразу расходуются или отдаются под отчет сотруднику. Нужно ли в этом случае устанавливать лимит кассы? Да, кассовый лимит все равно необходим, поскольку исключений для каких-либо случаев Положение не предусматривает.

Соответственно вам нужно установить остаток, отличный от нуля, воспользовавшись одной из указанных выше формул. Если по какой-то причине закрыть кассу в ноль у вас не получится, вы спокойно сможете оставить деньги в кассе в пределах установленного лимита. При этом наличие лимита не мешает каждый день обнулять кассу. Но имейте в виду, что любая выдача денежных средств из кассы должна быть оформлена по всем правилам. И особое внимание обратите на подотчет. Если он не оформлен надлежащим образом, проверяющие могут посчитать, что никакого подотчета не было.

Обратите внимание! На выдачу денег под отчет сотрудник должен написать заявление. Данное правило актуально и для директора фирмы.

Напомним, чтобы выдать деньги под отчет, сотрудник на требуемую сумму должен написать заявление в произвольной форме. Далее руководитель проставляет на заявлении сумму наличных денег, срок, на который они выдаются, дату и подпись (п. 4.4 Положения). Такое заявление пишут все сотрудники без исключения. Данное правило актуально, даже когда деньги под отчет выдаются руководителю организации. Если деньги под отчет выданы с нарушением, это может рассматриваться как нарушение кассовой дисциплины. Вас могут привлечь к административной ответственности. Штраф для юрлиц составляет от 40 000 до 50 000 руб. а для предпринимателей и должностных лиц — от 4000 до 5000 руб. Правда, если с момента нарушения прошло два месяца, оштрафовать вас не вправе (ст. 4.5 и 15.1 КоАП РФ).

Как быть с лимитом по кассе, если ККТ не применяетсяПрименение ККТ или освобождение от такой обязанности никак не влияет на установление кассового лимита. Поэтому рассчитайте предельную величину остатка наличных в кассе в общеустановленном порядке.

Заметим: то же самое относится и к кассовой книге. Вести ее нужно независимо от того, есть у вас ККТ или нет, по правилам, изложенным в главе 5 Положения.

Что предпринять, если уже установленный лимит требуется изменитьЗаконодательство не обязывает вас применять кассовый лимит в течение всего срока, на который вы его установили. Тем более что приказ об утверждении лимита может носить и бессрочный характер. Если у вас возникла необходимость изменить лимит (а в большинстве случаев такое бывает, когда наличный оборот увеличивается), руководителю достаточно дать распоряжение работникам бухгалтерии о расчете нового лимита. Тогда уже вы, используя нужную формулу, сделаете новые расчеты, и их результаты директор утвердит приказом. Указав в нем, с какой даты применять новую величину кассовых остатков.

Обратите внимание!

- Если в приказе об утверждении лимита по кассе не установлен срок действия лимита, ежегодно пересчитывать его нет необходимости. Исключение — случаи, когда существенно меняются показатели деятельности вашей фирмы.

- Для расчета кассового лимита предусмотрено две формулы. Одна — для тех организаций и предпринимателей, которые принимают в кассу выручку. Вторая — для всех остальных. При этом расчетный период для вычисления лимита кассы определяйте сами. Только помните про верхнее ограничение — не более 92 рабочих дней.

- Расчет кассового лимита оформите приказом. Кассовый лимит нужно утвердить, даже если по факту деньги на конец дня в кассе у вас не остаются.