Категория: Бланки/Образцы

Книга доходов и расходов является отличным помощником для предпринимателей, которые ведут упрощенный учет налогообложения и следят за всеми показателями своей деятельности.

Эта книга поможет вести все учеты по финансовым расходам (в том числе и по налогообложению государству), которые осуществлял самостоятельно предприниматель. Если рассматривать Налоговый Кодекс Российской Федерации, то по его правилам учет доходов и расходов индивидуальными предпринимателями обязан вестись только в специально разработанной книге, в которой будут отображаться все финансовые операции, связанные с бюджетом предприятия. Ну, а выглядеть эта книга должна соответственно утвержденному Министерством финансов РФ образцу, и ее форма на данный момент, начиная с 2004 года, неизменна. Давайте более подробно рассмотрим, что представляет собой книга доходов и расходов ИП, как ведется ее учет в нескольких видах. Также необходимо изучить основные правила ведения и заполнения этой книги.

Что это такое?Министерство финансов РФ утвердило специально разработанную форму ведения книги, где будет отображаться учет, доход и расход, заполненный в определенных графах и будут соблюдены требования. Первый лист (титульный), являющийся представляющим лицом этого документа, обязан содержать следующую информацию:

В налоговых организациях нет специальных требований, которые направлены на обязательную регистрацию такой книги, чего не скажешь про Министерство Финансов РФ, где выдвигают подобные условия, связанные с обязательной регистрацией.

В налоговых организациях нет специальных требований, которые направлены на обязательную регистрацию такой книги, чего не скажешь про Министерство Финансов РФ, где выдвигают подобные условия, связанные с обязательной регистрацией.

Обязательным условием перед использованием этого документа является его проштамповка и прошивка. Этот документ должен на последней странице содержать данные о полном количестве листов, которые обязательно должны заверяться личной подписью индивидуального предпринимателя. И не стоит забывать про наличие специальной печати, которую должен поставить в документ работник налогового учреждения.

Ведение документа налогообложенияДокумент обязан содержать в себе абсолютно все операции, которые осуществил индивидуальный предприниматель по расходам и доходам. Книга учета доходов индивидуальных предпринимателей должна предусматривать в себе все имущественное состояние предпринимателя, а также все осуществленные операции по налогообложению за полный период существования.

Стоит отметить, что учет доходов и расходов ИП обязан вестись в рублевом эквиваленте, другие валюты оплаты налога в государстве на нынешнее время не предусмотрены.

Но существуют определенные моменты, которые осуществляются иностранной валютой, это в обязательном порядке должно отображаться в документе. Если используется иностранная валюта, то при записи в документе она должна быть пересчитана на рубли, а пересчет можно осуществить с помощью нынешнего курса на момент перевода в Центральном отделении банка.

Но существуют определенные моменты, которые осуществляются иностранной валютой, это в обязательном порядке должно отображаться в документе. Если используется иностранная валюта, то при записи в документе она должна быть пересчитана на рубли, а пересчет можно осуществить с помощью нынешнего курса на момент перевода в Центральном отделении банка.

Обязательным условием является ведение документа на русском языке. Но в случае занесения записей на иностранном языке должен присутствовать обязательный перевод на русский язык. Книга учета доходов и расходов для ИП должна иметь вид отдельного заполнения для финансовых и хозяйственных операций в случае разнообразных деятельностей одного и того же владельца предприятия.

Если предприниматель занимается деятельностью, направленной на здравоохранение, образование, спорт и культуру, то необходимо заполнять все данные физических и юридических лиц, которым оказывались услуги, связанные с ведением этой документации.

Электронный вид ведения документаВ настоящий момент появилось разрешение, которое связано с ведением электронного вида данного документа. Но обязательным условием при ведении электронного варианта книги является распечатка, когда наступает конец каждого отчетного периода времени.

Еще необходимо помнить, что распечатанная электронная книга должна иметь проштампованный и прошитый вид, где в конце будет содержаться полное количество страниц, которые содержит документ и при этом заверенное личной подписью индивидуального предпринимателя. В этом заключается основная схожесть двух документов.

Если книга доходов и расходов для ИП ведется в электронном формате, то установленного срока сдачи документа в государственные организации налоговых сборов не существует.

Если книга доходов и расходов для ИП ведется в электронном формате, то установленного срока сдачи документа в государственные организации налоговых сборов не существует.

Но стоит заметить, что срок сдачи книги рекомендуется осуществить намного раньше, чем происходит сдача налоговой декларации. Причем каждый предприниматель обязан утвердить все имеющиеся опечатки или ошибки, сделанные в момент заполнения документа.

В случае допущения опечатки или грубой ошибки предпринимателем в момент заполнения документа необходимо осуществить следующую операцию: аккуратное зачеркивание опечатки с последующим написанием достоверных данных. А вот в электронном варианте книги учета можно поступить следующим образом: запишите неправильную опечатку или строку, в которой была допущена опечатка в программу, и с помощью нажатия знака минус можно внести уже откорректированную или правильную информацию.

При заполнении книги опирайтесь на положенные правилаЗаконодательство Российской Федерации предусмотрело и утвердило ряд правил, которые обязаны соблюдаться предпринимателем в момент ведения учета книги, где отображены все доходы и расходы ИП. Итак, для каждого человека, который имеет официально зарегистрированное предприятие, являющееся Обществом с Ограниченной Ответственностью (ООО), разработан ряд правил заполнения документации. Это касается и личности, которая является индивидуальным предпринимателем. Основные правила ведения документа налогообложения заключаются в следующем:

Помните, что заполнение книги должно осуществляться в конце каждого рабочего дня, если были получены доходы. Не стоит выбрасывать книгу ведения учета после того, как она закончилась или вы в ней осуществили последнюю запись, связанную с работающим предприятием, так как этот документ хранится как образец, подтверждающий финансовую деятельность, на протяжении 3 лет. Это сможет вам помочь, если возникнут неприятные споры или судебные разбирательства с партнерами.

В случае осуществления нескольких деятельностей предприниматель проводит учет только в одной книгу. Потеря книги должна иметь следующие последствия: сообщение об утрате в налоговую службу, восстановление документа на протяжении 90 календарных дней, подача заявления в правоохранительные органы об утрате документа. Необходимо подводить ежемесячные, а также квартальные и годовые итоги в книге учета.

В законодательстве не предусмотрены определенные правила по использованию средств написания информации. Старайтесь использовать одну ручку для заполнения. Бланк титульного листа можно скачать в интернете и с легкостью заполнить самостоятельно.

Книга учета является обязательным документом в ведении расходов и доходов на территории Российской Федерации. Благодаря ведению этого документа предприниматель сможет видеть, как развивается его деятельность.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

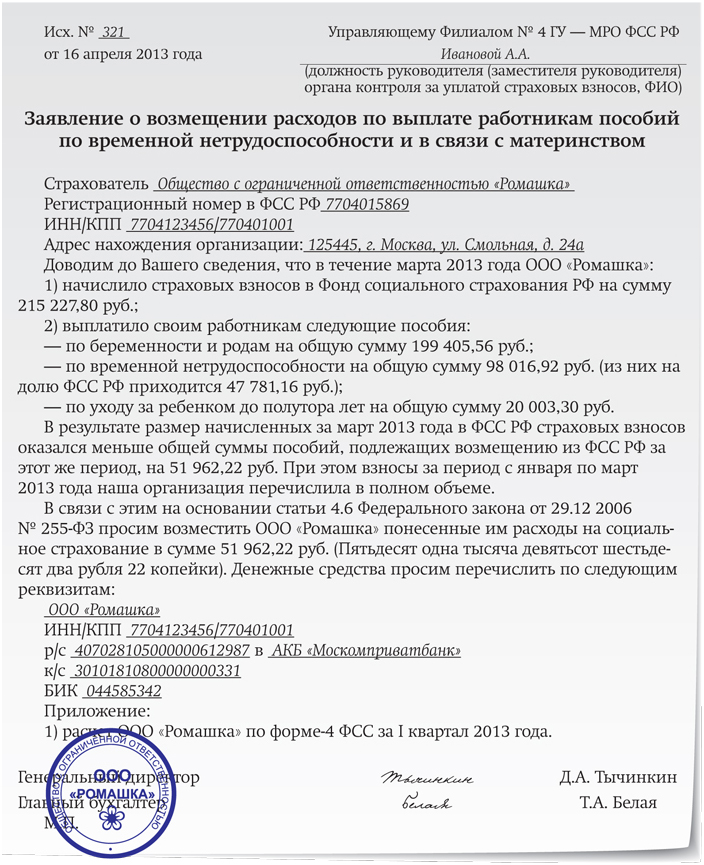

Своевременная оплата налогов – это необходимое условие нормальной работы и будущего развития любого, даже самого маленького предприятия. После принятия упрощенного порядка налогообложения большинство субъектов предпринимательской деятельности переходят на работу в упрощенной системе налогообложения.

Такая тенденция вполне понятна – количество отчетности при этом переходе существенно сокращается, как сокращается и время, затраченное на заполнение разнообразных форм. Таким образом, становится минимальной вероятность допустить ошибку, а в следствии и возможные санкции и штрафы.

Для правильного расчета налогов всем хозяйствующим субъектам. которые работают по упрощенной или патентной системе налогообложения, необходимо вести учет доходов и расходов в соответствующей Книге.

Кратко о главномЧто такое КУДиР? Это журнал, отпечатанный типографским способом, который вы можете приобрести и заполнять вручную в течении года, либо же вести в электронном виде, а потом распечатывать. В любом случае ведение книги обязательно для всех субъектов малого бизнеса.

Кроме типографского журнала любой желающий в свободном доступе может скачать из интернета чистый формуляр Книги и заполнять его. На сегодняшний день Книга утверждена в трех формах. Существует отдельно форма для упрощенной системы налогообложения, для патентной системы налогообложения, а также для сельскохозяйственных товаропроизводителей.

Сдавать Книгу в налоговую инспекцию необходимо ежегодно, после окончания отчетного периода. Индивидуальные предприниматели обязаны сдать ее не позднее 30 апреля, а организации – до 31 марта текущего года после отчетного.

Какие операции не стоит отображать в КУДиР? Об этом рассказывается в видео.

Основные требования к внесению записей Книга заполняется строго в соответствии с установленными правилами. Любой образец заполнения КУДиР соответствует общим требованиям, применимым по отношению ко всем формам.

Книга заполняется строго в соответствии с установленными правилами. Любой образец заполнения КУДиР соответствует общим требованиям, применимым по отношению ко всем формам.

Налогоплательщик обязан обеспечить достоверность, полноту, а также непрерывность учета показателей хозяйствования.

Все без исключения записи вносятся в Книгу на русском языке. Первичные документы, которые были оформлены на иностранных языках, подлежат переводу на русский язык.

Бланки КУДиР заполняются в хронологическом порядке постоянно в течении отчетного периода и является зеркальным отражением всех производимых субъектом хозяйственных операций.

Каков порядок увольнения по состоянию здоровья? Хотите получить ответ? Читайте статью.

Возможно ли незаконное увольнение за прогул? Что говорит закон? Приглашаем узнать подробности.

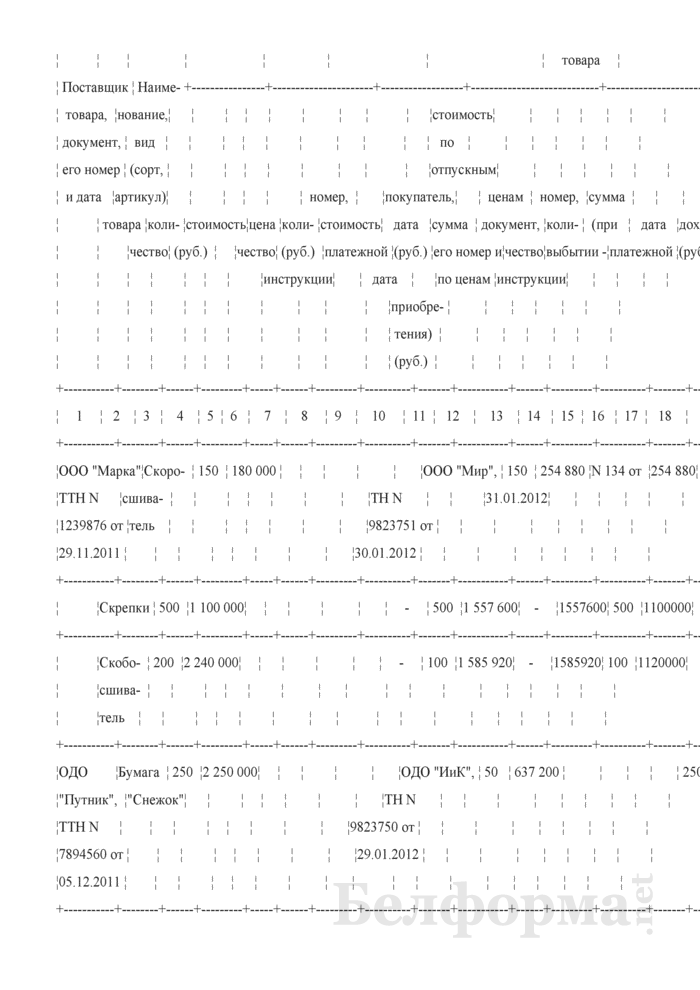

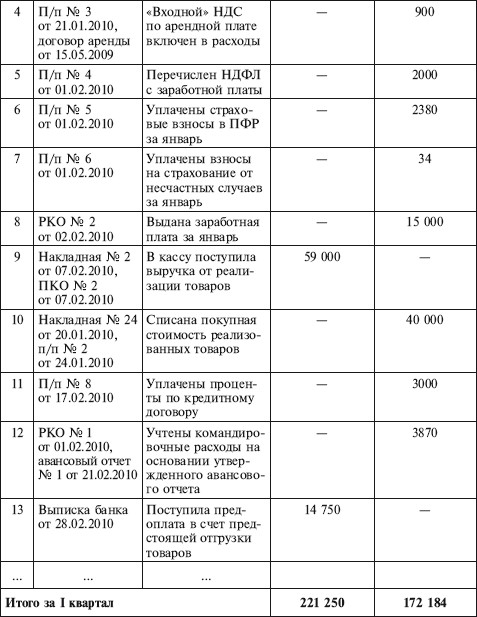

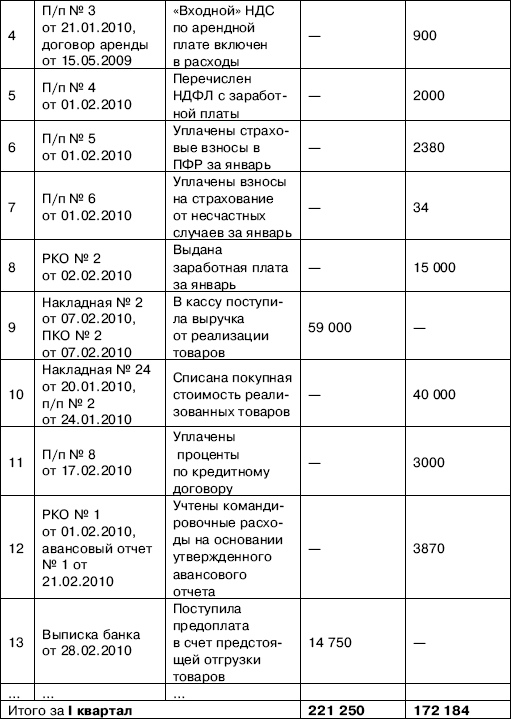

Основанием для записей являются первичные документы (накладные, приходно-кассовые ордера, товарные чеки). Если предприниматель оказывает услуги населению, в книгу вносят информацию об адресах и фамилиях получателей услуг.

Любая отдельная хозяйственная операция вносится в отдельную строку.

Исправление ошибок, если таковые возникли, должно быть надлежащим образом аргументировано, а также подтверждено датой, подписью руководителя и печатью предприятия. Слово с ошибкой, или целое неверное предложение аккуратно зачеркивается ровной горизонтальной линией, над которой разборчиво вписывается корректная информация. Если подпись и печать при этом отсутствуют, исправление считается недействительным.

Учет денежных средств ведется исключительно в рублях.

Некоторые особенности ведения Книги Систематическое, регулярное внесение записей в Книгу – это обязательная процедура, независимо от количества операций. Даже если по роду своей деятельности предприниматель совершает 6-8 операций в квартал, он должен последовательно вносить соответствующие записи. За нарушение данного требования предполагается привлечение к ответственности.

Систематическое, регулярное внесение записей в Книгу – это обязательная процедура, независимо от количества операций. Даже если по роду своей деятельности предприниматель совершает 6-8 операций в квартал, он должен последовательно вносить соответствующие записи. За нарушение данного требования предполагается привлечение к ответственности.

Книга может вестись по желанию также и в электронном виде. В данном случае после окончания отчетного года она распечатывается, пронумеровывается, прошнуровывается. На последней странице обязательно указывается общее количество страниц, что подтверждается подписью руководителя и печатью предприятия.

В целом и для бумажной Книги, которая заполнялась вручную на протяжении отчетного года, и для распечатанной Книги принято следующее правило – наклейка на последней странице со словами «прошито и пронумеровано __ страниц», подпись и печать.

При заверении Книги в налоговом органе последняя страница также заверяется подписью представителя налогового органа и соответствующей печатью.

С началом нового отчетного периода записи вносятся в новую Книгу.

После закрытия Книга хранится у предпринимателя на протяжении 4 лет, на протяжении которых она может быть истребована налоговой в случае выявления каких-либо неточностей или ошибок.

Некоторые тонкости, которые следует учитывать налогоплательщикам Заверение Книги в налоговой больше не является обязательным требованием. Раньше старые правила ведения Книги предусматривали ее обязательное заверение в начале года у налогового инспектора. Стоит отметить, что опытные бухгалтера и теперь предпочитают все-таки заверять ее для собственного спокойствия.

Заверение Книги в налоговой больше не является обязательным требованием. Раньше старые правила ведения Книги предусматривали ее обязательное заверение в начале года у налогового инспектора. Стоит отметить, что опытные бухгалтера и теперь предпочитают все-таки заверять ее для собственного спокойствия.

В новой форме введен четвертый раздел, в котором нужно отражать суммы, уменьшающие налог. Сюда следует отнести больничные, страховые взносы и взносы на добровольное личное страхование. Обратите внимание на то, что больничное пособие за счет фонда социального страхования в четвертом разделе не отражается.

В связи с изменениями законодательства в Книге больше не нужно отражать курсовые разницы по операциям в иностранной валюте. Теперь обязательства и имущество, выраженные в иностранной валюте, не подлежит переоценке.

Есть общее правило, в соответствии с которым расходы в Книгу не заносят. Исключением является учет потраченных сумм субсидий, которые были выделены предприятию из бюджета для целевого использования.

Как рассчитать выходное пособие при сокращении штата? Формула приводится здесь.

Еще одним нюансом индивидуальной предпринимательской деятельности является обязательная своевременная оплата налогов и платежей. В случае нарушения этого требования субъекту малого бизнеса будет грозить уголовная ответственность, невзирая на оплату всех выставленных штрафов в полном размере.

Подытоживая особенности заполнения и ведения Книги нужно отметить, что новая ее форма не предполагает каких-либо осложнений и привлечения к этой работе большего количества компетентных специалистов. Кроме того, большое количество дополнительной информации, которую теперь нужно вносить, помогает сделать учет более четким и безошибочным.

Самостоятельное ведение Книги учета доходов и расходов, как и в целом, ведение малого бизнеса, предполагает знание некоторых тонкостей и особенностей разных систем налогообложения. Надеемся, наша статья станет вам помощником в работе и поможет избежать штрафов и неприятных неожиданностей.

О том, как заполнить 4-й раздел в Книге в программе 1С, говорится в видеоролике.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-45-38 (Москва)

+7 (812) 627-13-61 (Санкт-Петербург)

Это быстро и бесплатно !

Простая и одновременно комплексная программа "БухСофт: Упрощенная система налогообложения" предназначена для автоматизации налогового учета (заполнение книги доходов и расходов для упрощенной системы налогообложения (УСН) ), управленческого, кадрового, складского и оперативного учета на предприятии (у предпринимателей) для налогоплательщиков, применяющих упрощенную систему налогообложения. Программа, которая учитывает все особенности упрощенной системы налогообложения, помогает вести бухгалтерский учет, автоматически формирует основные бухгалтерские проводки и налоговую отчетность.

Простая и одновременно комплексная программа "БухСофт: Упрощенная система налогообложения" предназначена для автоматизации налогового учета (заполнение книги доходов и расходов для упрощенной системы налогообложения (УСН) ), управленческого, кадрового, складского и оперативного учета на предприятии (у предпринимателей) для налогоплательщиков, применяющих упрощенную систему налогообложения. Программа, которая учитывает все особенности упрощенной системы налогообложения, помогает вести бухгалтерский учет, автоматически формирует основные бухгалтерские проводки и налоговую отчетность.

Образец новой формы книги доходов и расходов утвержден Приказом Минфина РФ от 27 ноября 2006 г. N 152н ("О внесении изменений в приказ Министерства финансов Российской Федерации от 30 декабря 2005 г. N 167н "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения"), а также в соответствии с решением Верховного Суда Российской Федерации от 26 мая 2006 г. N ГКПИ06-49.

Книга учета доходов и расходов (образец новой формы) Скачать >>

Данный образец новой формы книги учета доходов и расходов программа БухСофт: Упрощенная система заполняет автоматически!

СУТЬ ИЗМЕНЕНИЙ В ФОРМЕ КНИГИ ДОХОДОВ И РАСХОДОВ ПО УСН! Ультрафиолетовые витражи в окна - качественное высыхание лака.В разделе I "Доходы и расходы" Книги учета доходов и расходов исключаются графы 4 "Доходы-всего" и 6 "Расходы-всего".

В наименовании графы 5 "В т.ч. доходы, учитываемые при исчислении налоговой базы" исключить слова "В т.ч.";

В наименовании графы 7 "В т.ч. расходы, учитываемые при исчислении налоговой базы" исключить слова "В т.ч.";

Считать графы 5 "Доходы, учитываемые при исчислении налоговой базы" и 7 "Расходы, учитываемые при исчислении налоговой базы" соответственно графами 4 и 5;

В разделе 2, посвященному учету основных средств изменены некоторые колонки, содержащие сведения о стоимости и датах оплаты, регистрации, ввода в эксплуатацию основного средства и т.д. Данный раздел теперь предполагает также и отражение информации по нематериальным активам,

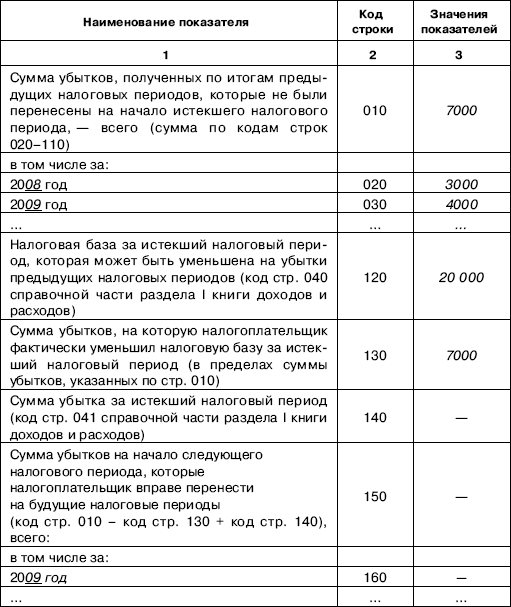

В разеле 3 предусматривается расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Ранее данная информация в книге отсутствовала и расчет был предусмотерн только в Декларации по единому налогу.

С введением в действие настоящего приказа не применяется приказ Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. N БГ-3-22/606 "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения" (зарегистрирован в Министерстве юстиции Российской Федерации 28 ноября 2002 г. регистрационный N 3969; "Российская газета", N 230, 4 декабря 2002 г.; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 51, 23 декабря 2002 г.).

Компания БухСофт.ру применяет упрощенную систему налогообложения и считает, что ряд положений даного приказа нарушает ее права и законные интересы. В настоящее время, 20.02.2006 компанией подано заявление в Высший Арбитражный Суд о о признании частично недействующим Приказа Министерства финансов Российской Федерации 30 декабря 2005 г. N 167н.

Новости о судебном разбирательстве будут отражаться на сайте компании.

Напоминаем, что компания Бухсофт.ру ранее уже смогла отстоять защиту своих прав по аналогичному Приказу Министерства Российской Федерации по налогам и сборам от 26.03.2003 № БГ-3-22/135 "О внесении изменений и дополнений в приложение № 1 "Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения" и в приложение № 2 "Порядок отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения" к Приказу МНС России от 28.10.2002 № БГ-3-22/606"

Подробнее >>

Последние новости:

Решением Верховного Суда от 26.05.2006 по делу ГПИ 06-499 по заявлению ООО «Бухсофт.ру» признан частично недействующим Приказ Министерства финансов Российской Федерации 30 декабря 2005 г. N 167н "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения". А именно книге доходов и расходов признаны недействующими графы с названиями «Доходы - всего» (графа 4) и «Расходы – всего» (графа 6), утвержденные приложением 1 к Приказу Минфина № 167н.

Не смотря на обжалование новой формы Книги доходов и расходов, в программах БухСофт указанный выше Приказ Минфина полностью учтен

Заполнение книги доходов и расходов

В программе БухСофт: Упрощенная система для Вас реализована возможность автоматически заполнять книгу доходов и расходов в соответствии с действующем законодательством и данными введенными пользователем в учете покупок, продаж, учете производства и заработной платы, а также в учете основных средств и нематериальных активов.

Совокупность этих функций застрахует Вас от возможных ошибок и неточностей в учете и отчетности. Расчет налогов и формирование платежек отныне станет функцией программы, Вам надо только распечатать предлагаемые программой документы.

Принцип работы – все очень просто!

При нажатии на кнопку «Заполнить» появляется окно «Условия формирования», в котором указывается Период, за который должна быть сформирована книга и галочкой отмечаются Источники формирования:

Учет покупок (косвенные расходы)

Выпуск продукции (прямые расходы)

Учет продаж (доходы от реализации)

Учет продаж (себестоимость товара)

Выплата зарплаты и уплата налогов

Амортизация

В соответствии с данными, введенными в этих формах, заполнится книга. Любые записи, перенесенные в книгу автоматически, могут быть отредактированы вручную в самой книге.

Ручное заполнение книги доходов и расходов

Книга доходов и расходов может использоваться самостоятельно, без иных функций предлагаемых в программе. В этом случае пользователь просто осуществляет запись в программу хозяйственных операций с помощью справочника доходов и расходов, а программа автоматически формирует и выводит на печать Декларацию по единому налогу и саму Книгу доходов и расходов.

Вручную можно добавить записи и после автоматического заполнения книги.

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!

.png)