.png)

Категория: Инструкции

С 1 января 2017 года Книга учета доходов и расходов по УСН (сокращенно КУДиР) изменится. Приказы Минфина от 07.12.2016 г. № 227н и 228н находятся на регистрации в Минюсте.

Перечень измененийИзменения в порядке заполнения КУДиР произойдут с 1 января 2017 года. Поэтому книгу в 2016 году вы ведете по старым правилам.

Одно из изменений — книгу не нужно заверять печатью ИП, если у него ее нет.

Уточнено, что в разделе 5 КУДиР предприниматели указывают все расходы на свое страхование: как взносы из МРОТ, так и взносы с доходов .

Также в Книгу добавлен раздел 6, который заполняют только плательщики торгового сбора на объекте доходы.

Раздел 6. Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор

Порядок заполнения раздела 6 в 2017 годуРаздел 6 КУДиР заполняется упрощенцами на доходах.

В разделе ставится сумма уплаченного торгового сбора.

Заверять книгу учета за 2016 и 2017 годы в налоговой инспекции не требуется.

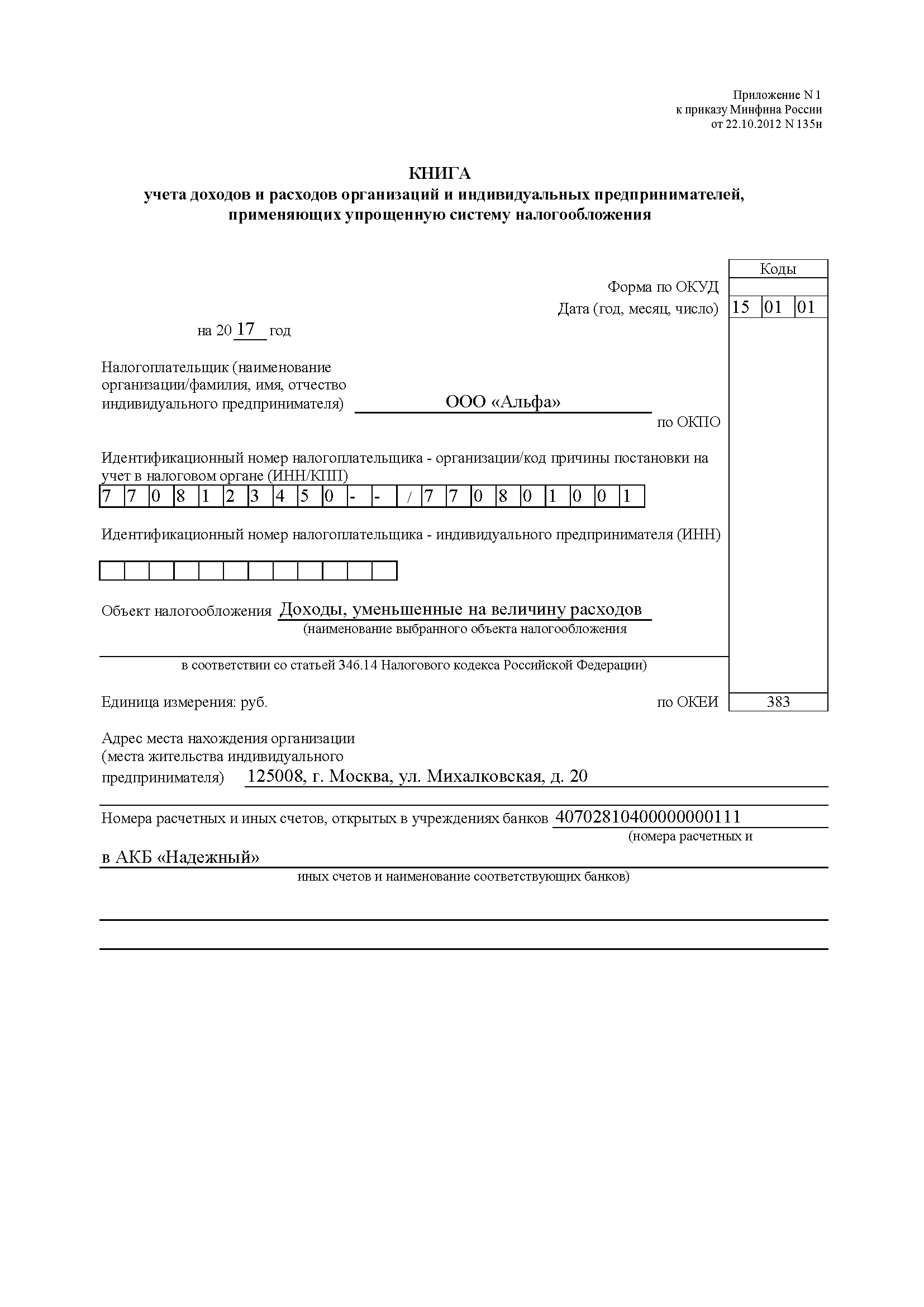

В старых формах Книг на титульном листе стояли графы, в которых ставятся отметки налоговиков. Однако в новой форме, которая применяются в том числе в 2016 году, на титульном листе нет строки, в которой должен расписываться представитель налоговой инспекции. Эти формы утверждены приказом Минфина от 22.10.2012 № 135н .

С 1 января 2017 года в КУДиР внесут изменения, о которых мы писали выше. Но эти изменения никак не повлияют на заверение книги у налоговиков. То есть книгу за 2017 год заверять в ИФНС не нужно.

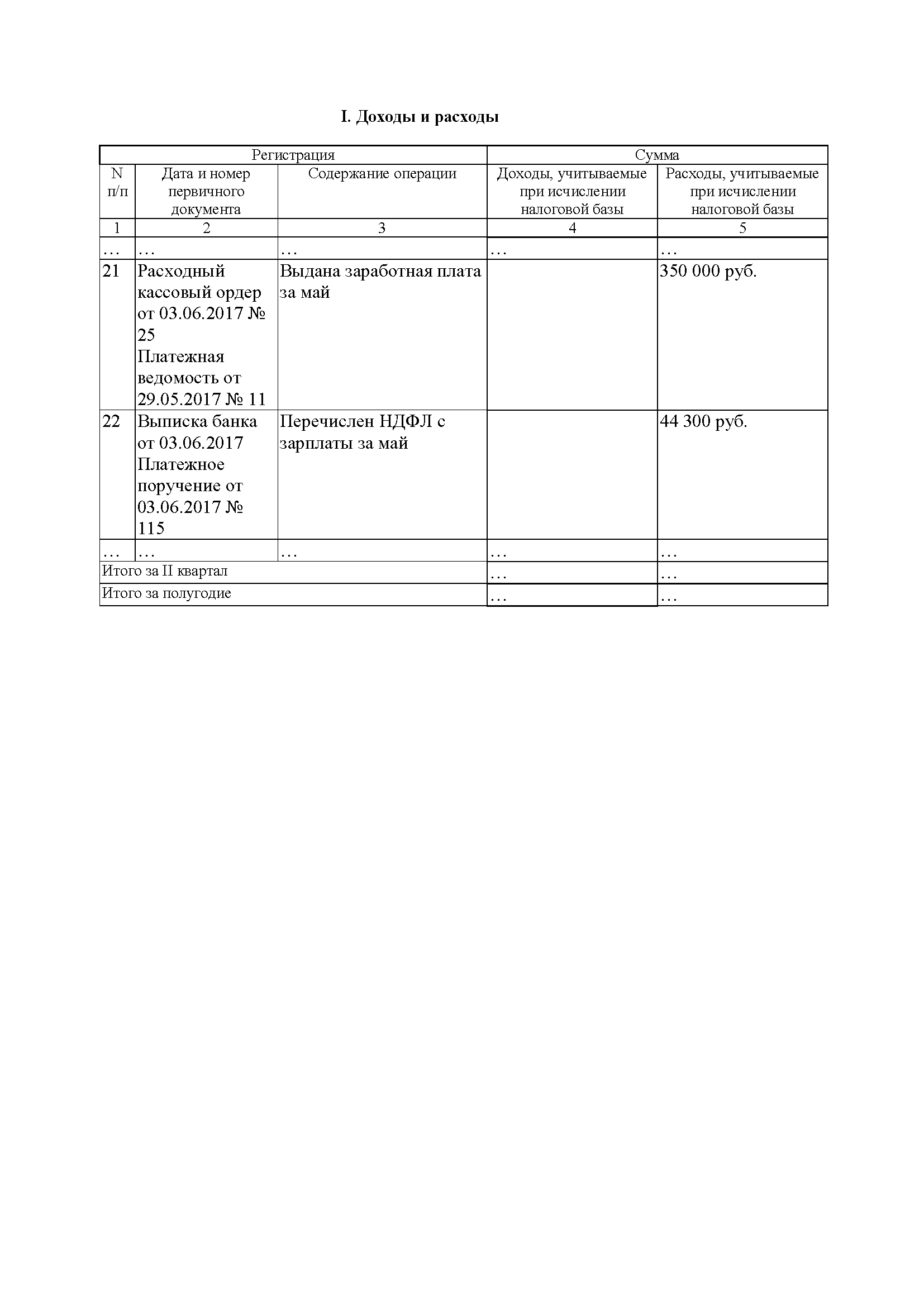

Образец книги учета доходов и расходов в 2017 году

Другие образцы книги учета в разных ситуациях:

Всем без исключения людям понятна необходимость уплаты налогов. Весомая доля налогов приходится на бизнес. Он настолько многообразен, что требует особого отношения налоговых органов. Это понимает и государство. Бережное отношение к бизнесу выражается, в том числе в дифференциации налогообложения. Упрощенная система налогообложения или, иначе говоря, УСН, является вариантом такой дифференциации.

КУДиР УСН 2016Новая книга учета доходов и расходов для УСН содержит ряд принципиальных изменений, рассказать о которых цель данной статьи. Инструкция по заполнению книги по УСН естественно не может быть размещена в рамках данной статьи, но ряд ключевых моментов, которые найдут свое применение уже с первого января 2016 года. мы рассмотрим.

Предпринимателя, который платит упрощенный налог согласно УСН, безусловно порадует тот факт, что заверять книгу в налоговой инспекции больше нет необходимости. Согласно процедуре, которая была в ходу в предыдущие годы. налоговый инспектор был обязан поставить печать на Вашей книге. Теперь этим формально можно пренебречь. Однако особенности переходного периода таковы, что лучше заверить книгу в последний раз, ведь в предыдущем году правила еще действовали.

Доходы, учитываемые при исчислении налоговой базы, а именно такое название носит IV раздел рассматриваемой «Книги учета доходов и расходов» (КУДиР) теоретически должны помочь предпринимателю снизить налоги. Как это происходит на практике?

Заполнение КУДиРВ этой графе необходимо показывать некоторые платежи, которые предприятие перечисляет в бюджет на фактические нужды своего работника. В качестве примера такой выплаты можно привести добровольное личное страхование. Полный перечень таких выплат можно найти в соответствующем законе. Причем в IV графе фигурируют только выплаты от предприятия, выплаты из Фонда социального страхования там отражать нет необходимости ведь они в нынешней ситуации не уменьшают налоговое бремя.

Наличие IV раздела в КУДиР УСН еще одно важнейшее новшество, обеспечивающее возможность легко платить налог с доходов.

Для людей подающих сведения о своем предприятии в налоговые органы учет разницы курсов валют многие годы был настоящим кошмаром. Возможно, некоторое преувеличение в этих словах и присутствует, но часто меняющийся валютный курс отнюдь не способствовал порядку в отчетности. Напомню вкратце, что курсовой разницей называется величина, характеризующая рублевую оценку актива выраженного в иностранной валюте. Данная позиция рассчитывается исходя из текущего, официального валютного курса. Легко осознать, что переоценка таких активов и обязательств в соответствии с колебаниями курса, не самая простая задача.

В 2016 году ситуация выправилась. Курсовые разницы в книге отражать нет необходимости. Достаточно лишь раз перевести стоимость инвалютного актива в рубли.

При заполнении КУДиР УСН часто возникает вопрос о том, нужно ли отражать в поданных документах расходы? В принципе УСН освобождает предпринимателя от такой обязанности, за исключением одного тонкого момента о котором будет рассказано далее.

В раздел расходов следует записывать государственное субсидирование. В этом случае предпринимателю возмещается размер потраченной субсидии. В качестве примера такого рода субсидирования можно назвать программу создания рабочих мест для людей с ограниченными физическими возможностями. Как итог, каждый потраченный таким образом рубль, приносит не только моральное удовлетворение, но и ощутимую коммерческую пользу.

Суммируя все сказанное выше, стоит отметить, что КУДиР УСН для индивидуального предпринимателя содержит ряд важнейших изменений:

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РЕСПУБЛИКИ БЕЛАРУСЬ И НАЦИОНАЛЬНОГО СТАТИСТИЧЕСКОГО КОМИТЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

31 мая 2016 г. № 20/36/21/38

О некоторых вопросах заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

На основании части третьей пункта 1 статьи 291 Налогового кодекса Республики Беларусь, подпункта 5.6 пункта 5 Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1592 «Вопросы Министерства по налогам и сборам Республики Беларусь», пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь», подпункта 7.1 пункта 7 Положения о Министерстве труда и социальной защиты Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1589 «Вопросы Министерства труда и социальной защиты Республики Беларусь», подпункта 8.10 пункта 8 Положения о Национальном статистическом комитете Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 26 августа 2008 г. № 445 «О некоторых вопросах органов государственной статистики», Министерство по налогам и сборам Республики Беларусь, Министерство финансов Республики Беларусь, Министерство труда и социальной защиты Республики Беларусь и Национальный статистический комитет Республики Беларусь ПОСТАНОВЛЯЮТ:

1.1.с 1 июля 2016 г. в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, заполняемой по форме, установленной согласно приложению к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г.

№ 55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» (далее – книга учета доходов и расходов), показатели в белорусских рублях отражаются в денежных знаках образца 2009 года (далее – деноминированные денежные единицы);

1.2.пересчету в деноминированную денежную единицу и округлению в порядке, установленном подпунктами 1.3–1.5 настоящего пункта, с отражением в книге учета доходов и расходов полученного результата подлежат:

1.2.1.суммы в белорусских рублях, отраженные по всем строкам «Итого с начала года» книги учета доходов и расходов и определенные нарастающим итогом с начала года за период с января по июнь 2016 года включительно;

1.2.2.суммы в белорусских рублях, учитываемые при определении показателей книги учета доходов и расходов за период после 30 июня 2016 г. в частности:

суммы превышения по состоянию на конец июня 2016 года стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, отраженной по каждой хозяйственной операции в графе 3 пункта 1 части II раздела I

книги учета доходов и расходов, над отраженной в графах 7, 9, 11, 13, 15 и 17 указанного пункта суммой оплаты этих товаров (работ, услуг), имущественных прав;

суммы превышения по состоянию на конец июня 2016 года предварительной оплаты (авансового платежа, задатка), отраженной по каждой хозяйственной операции в графе 3 пункта 2 части II раздела I книги учета доходов и расходов, над отраженной в графах 7, 9, 11, 13, 15 и 17 указанного пункта стоимостью товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных в счет такой оплаты;

сумма накопленной амортизации за период до 30 июня 2016 г. включительно по каждой единице имущества, необходимая для заполнения строки «1 июля» графы 5 части I раздела VI книги учета доходов и расходов;

1.3.пересчет в деноминированную денежную единицу сумм в белорусских рублях производится по состоянию на 1 июля 2016 г. в соотношении 10 000 белорусских рублей в денежных знаках образца 2000 года к 1 белорусскому рублю в денежных знаках образца 2009 года;

1.4.полученные суммы в деноминированной денежной единице округляются с точностью два знака после запятой в следующем порядке:

если третья цифра после запятой больше или равна 5, то вторая цифра после запятой увеличивается на единицу;

если третья цифра после запятой меньше 5, то вторая цифра после запятой не изменяется;

если отсутствует дробная часть, после запятой проставляются цифры «00»;

1.5.полученная в результате пересчета в деноминированную денежную единицу сумма, которая при округлении становится равной нулю, отражается в размере одной сотой белорусского рубля.

2.Внести в постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г. № 55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» следующие дополнения и изменения:

2.1.1.подпункт 2.11 дополнить частью третьей следующего содержания:

«В книге учета доходов и расходов показатели в белорусских рублях отражаются с точностью два знака после запятой;»;

2.1.2.подпункт 2.6 изложить в следующей редакции:

«2.6. раздел VII книги учета доходов и расходов заполняется организациями и индивидуальными предпринимателями, ввозящими из государств – членов Евразийского экономического союза на территорию Республики Беларусь товары, в том числе сырье и материалы, основные средства и иное имущество (далее – товары), в следующем порядке:

2.6.1.заполнение строк графы 2 осуществляется не позднее дня, следующего за днем получения товаров, ввезенных из государств – членов Евразийского экономического союза на территорию Республики Беларусь;

2.6.2.в строках граф 3, 4 указываются реквизиты транспортных (товаросопроводительных) документов, предусмотренных законодательством государства – члена Евразийского экономического союза, подтверждающих перемещение товаров с территории государства – члена Евразийского экономического союза на территорию Республики Беларусь;

2.6.3.в строках граф 5, 6 указываются реквизиты счетов-фактур, оформленных в соответствии с законодательством государства – члена Евразийского экономического союза при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства – члена Евразийского экономического союза. При отсутствии указанных документов учиняется запись «нет»;

2.6.4.заполнение строк графы 7 осуществляется на основании документа (документов), сведения о котором (которых) указаны в соответствующих строках граф 3–6. При этом пересчет стоимости товаров в белорусские рубли производится исходя из установленного Национальным банком Республики Беларусь курса белорусского рубля к иностранной валюте, указанной в предъявленных продавцом счете-фактуре или транспортном (товаросопроводительном) документе, на дату, отраженную в соответствующей строке графы 2. Графа 7 заполняется независимо от наличия у плательщика документов, указанных в графах 3–6;

2.6.5.в строках граф 8 и 9 с 1 июля 2016 г. указываются дата выставления и номер электронного счета-фактуры, составленного и направленного организацией, индивидуальным предпринимателем в соответствии с пунктом 6 статьи 1061 Налогового кодекса Республики Беларусь на Портал электронных счетов-фактур, являющийся информационным ресурсом Министерства по налогам и сборам Республики Беларусь. Графы 8 и 9 не заполняются в случаях, определенных пунктом 20 статьи 1061 Налогового кодекса Республики Беларусь;»;

2.1.3.в подпункте 2.7:

дополнить подпункт подпунктом 2.7.21 следующего содержания:

«2.7.21. в графах 2а и 2б указываются с 1 июля 2016 г. дата выставления и номер электронного счета-фактуры, в том числе исправленного и (или) дополнительного, при:

приобретении на территории Республики Беларусь объектов – полученного от продавцов этих объектов и подписанного плательщиком электронной цифровой подписью;

приобретении на территории Республики Беларусь объектов у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь, – созданного плательщиком в соответствии с абзацем вторым части четвертой пункта 8 статьи 1061 Налогового кодекса Республики Беларусь;

ввозе товаров на территорию Республики Беларусь – составленного и направленного плательщиком в соответствии с пунктом 6 статьи 1061 Налогового кодекса Республики Беларусь на Портал электронных счетов-фактур, являющийся информационным ресурсом Министерства по налогам и сборам Республики Беларусь.

В случаях, указанных в пункте 20 статьи 106-1 Налогового кодекса Республики Беларусь, графы 2а и 2б не заполняются;»;

в подпункте 2.7.7:

часть шестую изложить в следующей редакции:

«В целях определения суммы НДС в части I раздела VIII книги учета доходов и расходов в хронологическом порядке по мере выполнения условий, установленных пунктами 3–7 статьи 921 и статьей 107 Налогового кодекса Республики Беларусь для осуществления вычета сумм НДС, отражаются сведения из:

расчетных документов, подтверждающих уплату НДС при приобретении (ввозе)

объектов, в которых указаны ставка и сумма НДС;

документов, на основании которых приобретаются объекты, в которых указаны ставка и сумма НДС;

электронных счетов-фактур, на основании которых осуществляется вычет сумм НДС (в том числе электронных счетов-фактур, получаемых от продавцов объектов), в которых указаны ставка и сумма НДС.»;

часть седьмую исключить;

части восьмую и девятую считать соответственно частями седьмой и восьмой;

2.1.4.в подпункте 2.8:

абзац первый изложить в следующей редакции:

«2.8. заполнение части II раздела VIII книги учета доходов и расходов осуществляется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения с уплатой НДС, а также в случае возникновения обязательств по уплате НДС в соответствии со статьей 92 Налогового кодекса Республики Беларусь, организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения без уплаты НДС, в следующем порядке:»;

в подпункте 2.8.3 слова «эта реализация облагается» заменить словами «облагаются обороты по реализации (приобретению) товаров (работ, услуг), имущественных прав»;

2.2.в приложении к этому постановлению:

2.2.1.раздел VII «Учет товаров, в том числе сырья и материалов, основных средств и иного имущества, ввозимых на территорию Республики Беларусь из государств – членов Таможенного союза» изложить в следующей редакции:

УЧЕТ ТОВАРОВ, ВВОЗИМЫХ НА ТЕРРИТОРИЮ РЕСПУБЛИКИ БЕЛАРУСЬ ИЗ ГОСУДАРСТВ – ЧЛЕНОВ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

В Министерстве финансов решили, что существующая книга учета доходов и расходов слишком простая для заполнения. Ведомство инициировало законопроект, в котором предлагается добавить в существующую форму новый раздел.

По предложению Минфина с 1 января 2017 г. книга учета доходов и расходов (КУДиР), которую заполняют организации и предприниматели, применяющие упрощенную систему налогообложения, должна будет измениться. Напомню, что форма заполняется за календарный год в хронологической последовательности на основании первичных документов. Сейчас ведение книги максимально упрощено. Во-первых, в налоговую службу ее представляют только по запросу. Во-вторых, даже по окончании года не требуется ее заверения в ИФНС. Главное, чтобы КУДиР по окончании календарного года была прошнурована, пронумерована, заверена подписью руководителя и скреплена печатью, если таковая имеется у компании. Хранить в таком виде документ нужно не менее четырех лет.

Как и раньше, Минфин предлагает в обязательном порядке вести книгу плательщикам упрощенного налога, который, как известно, имеет две ставки: шесть процентов, когда объектом налогообложения являются доходы, и 15 процентов - доходы, уменьшенные на величину расходов. Вот только теперь ведомство предлагает обратить особое внимание на сам состав КУДиР. В настоящее время книга содержит несколько разделов: "Доходы и расходы", "Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу", "Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения" и последний раздел - "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу)". Здесь отражаются страховые взносы, пособия по временной нетрудоспособности, платежи по договорам добровольного личного страхования. Для индивидуальных предпринимателей - обязательные платежи в Пенсионный фонд в фиксированном размере. Данный раздел заполняется, если объектом налогообложения признаются доходы.

Примечание. Стоит отметить, что инициатива Минфина довольно спорна - не зря заполняют книгу предприятия, находящиеся на УСН. Эта система налогообложения предполагает упрощенные процессы в учете и отчетности. С появлением же новых бланков и форм работа на "упрощенке" становится все сложнее.

Новая КУДиР дополнена еще одним разделом, который называется "Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год".

Тут нужно будет указывать сумму торгового сбора, уплаченного теми, кто находится на "упрощенке" (шесть процентов). Раздел предназначен только для плательщиков, выбравших в качестве налогообложения доходы. Почему? Дело в том, что в 2015 г. в Налоговом кодексе появилась гл. 33, которая так и называется "Торговый сбор". Это фиксированный платеж, который зависит от торговой площади. Кстати, новую КУДиР организациям заверять печатью необязательно.

Учет доходов и расходов ИП при общей системе налогообложения (далее - ОСН) предприниматели осуществляют в книге учета доходов и расходов по форме согласно приложению 9 к Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (частными нотариусами, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утвержденной Постановлением МНС Республики Беларусь от 15.11.2010 № 82.

Для чего нужна Книга учета доходов и расходов?

Книга учета доходов и расходов необходима для отражения предпринимателем информации о полученных доходах и произведенных расходах на основе первичных документов.

Книга учета доходов и расходов заполняется в хронологическом порядке по мере совершения операций, связанных с производством продукции (товаров, работ, услуг), и иных операций, учет которых не ведется в других книгах учета.

Данные из Книги учета доходов и расходов используются для расчета налоговой базы по подоходному налогу с физических лиц (уплачиваемому в соответствии с главой 16 Налогового кодекса Республики Беларусь).

Итоговые суммы за месяц, квартал по графам 4 - 7 и 9 книги учета доходов и расходов будут автоматически перенесены для определении налоговой базы в налоговую декларацию по подоходному налогу ИП.

Какие еще книги ИП должен вести?

Ведение Книги учета доходов и расходов является обязательным для всех ИП, применяющих ОСН.

Однако, исходя из специфики осуществляемой деятельности, кроме Книги учета доходов и расходов, ИП следует вести еще дополнительные книги по формам, являющимся приложениями к Инструкции № 82:

- книгу учета основных средств (приложение 2);

- книгу учета нематериальных активов (приложение 3);

- книгу учета отдельных предметов в составе средств в обороте (приложению 4);

- книгу учета сырья и материалов (приложение 5);

- книгу учета товаров (готовой продукции) (приложению 6).

Важно: Информация из перечисленных книг учета отражается в Книге учета доходов и расходов по окончании отчетного периода путем переноса показателей в соответствующие графы Книги учета доходов и расходов.