Категория: Инструкции

Лина Ставицкая, эксперт журнала «Главбух»:

Вы заполните новую форму главного налогового регистра упрощенщика так, как надо. Мы расскажем вам про все самые важные изменения.

От чего убережет: Вы не запутаетесь в том, какие разделы книги заполнять, а какие можно оставлять пустыми.

Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Так вот, к наступившему 2013 году чиновники подготовили новые формы такого регистра. Одна из них предназначена для всех, кто платит упрощенный налог. А вторую разработали специально для предпринимателей на патенте — ведь с нового года это отдельная система налогообложения.

Оба бланка вы найдете в приказе Минфина России от 22 октября 2012 г. № 135н (зарегистрирован в Минюсте 21 декабря 2012 года). Новую форму книги учета надо применять уже с 1 января 2013 года.

В статье мы подробно расскажем о том, как заполнять новую книгу для упрощенщиков. Конечно, привычные для вас правила оформления документа мы затрагивать не будем. Детально рассмотрим лишь изменения, которые появились с этого года. А разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

О других переменах в работе бухгалтера в 2013 году, читайте в обзоре налоговых и бухгалтерских изменений.

Первое, что вас порадует, — новые правила в отличие от старых не требуют заверять книгу учета доходов и расходов у контролеров. Вот и на титульном листе новой формы вы не найдете место для подписи налогового инспектора. Вы можете убедиться в этом, заглянув сюда >>.

Кстати, книгу учета доходов и расходов не придется заверять у налоговиков даже в том случае, если вы ведете ее в бумажном варианте вручную.

Как вы помните, прежде в начале года книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не забывайте, что порядок, согласно которому вы вели книгу учета доходов и расходов в 2012 году, предусматривал ее заверение. А значит, отчитываясь в этом году за прошлый, безопаснее такой регистр все же представить инспектору. В последний раз.

Изменение № 2. Если ваша компания применяет объект «доходы», заполняйте новый раздел IV книгиС 2013 года для тех, кто применяет «доходную» упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Частая ошибкаСумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1 пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы теперь четко прописано, как уменьшать налог на сумму больничного пособия. В книгу должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475.

Успокоим: заполнять новый раздел совсем несложно. Давайте посмотрим на примере.

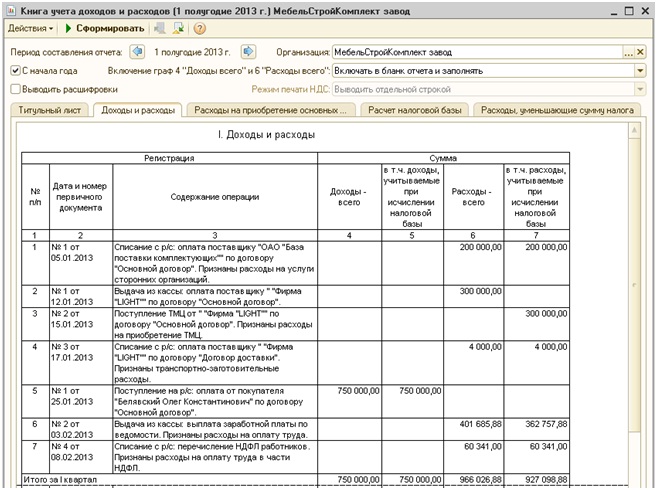

Пример. Заполнение раздела IV книги учета доходов и расходов для тех, кто платит упрощенный налог с доходовООО «Морозко» применяет упрощенку с объектом налогообложения «доходы». 11 февраля 2013 года (1) бухгалтер перечислил страховые взносы за январь 2013 года (2):

— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);

— на обязательное медицинское страхование — 25 500 руб. (6);

— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).

Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по 25 января 2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8).

Бухгалтер ООО «Морозко» сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце здесь >> .

Изменение № 3. Курсовые разницы в книге не отражайтеВот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге учета доходов и расходов, как это было раньше, не придется.

Новое правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходовПо общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но вот с 2013 года появилось исключение.

В расходах теперь надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В новом порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы», утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

Главное, о чем важно помнить1. С января 2013 года вести книгу учета доходов и расходов надо уже по новой форме.

2. Компании и предприниматели на «доходной» упрощенке, которые уплачивают страховые взносы, должны заполнять новый раздел IV книги.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Инструкции для бухгалтера

Новая форма книги доходов и расходов для «упрощенки»С 2013 года организации, применяющие упрощенку, должны вести книгу учета доходов и расходов по новой форме. Рассмотрим особенности ее заполнения.

Какую форму книги применять

Приказ Минфина России от 22 октября 2012 г. № 135н, которым утверждена новая форма книги учета и Порядок ее заполнения, вступает в силу по истечении одного месяца со дня официального опубликования, а именно с 28 января 2013 года. Но применять новую форму необходимо именно с 1 января. Об этом сказано в информационном сообщении Минфина России «О приказе Минфина России от 22.10.12 № 135н». То есть отдельно заводить книгу по старой форме на период с 1 января по 28 января либо вести учет за это время сначала в старой, а потом переносить все записи в новую книгу не нужно.

Надо ли заверять книгу

В отличие от предыдущей формы новую книгу учета не надо больше заверять у налоговиков (п. 1.5 Порядка, утвержденного приказом № 135н). Места для подписи инспектора теперь нет на титульном листе новой формы. Причем заверять не надо как бумажную, так и электронную книгу. Если образовательная организация ведет учет в программе и составляет электронную книгу, теперь достаточно по итогам 2013 года ее распечатать, прошить и пронумеровать. А также на последнем листе скрепить печатью и поставить подпись руководителя. Что касается бумажной книги, то ее надо заверить в начале года лишь подписью директора и печатью.

Как заполнить книгу

Образовательные организации, которые применяют упрощенку с объектом «доходы минус расходы», в 2013 году заполняют книгу в том же порядке, что и раньше. Для них изменений не произошло. В разделе I они отражают сумму доходов и расходов, учитываемых при расчете налога. В разделе II рассчитывают расходы на покупку (создание) основных средств и нематериальных активов. А в разделе III определяют сумму убытка, которая уменьшит налоговую базу за текущий налоговый период.

Изменения в порядке ведения книги коснутся образовательных организаций, которые применяют объект «доходы» .

Во-первых, книгу дополнили разделом IV, в котором надо отражать суммы, уменьшающие налог: перечисленные страховые взносы на обязательное пенсионное, медицинское и социальное страхование, выплаченные больничные за счет средств организации и взносы по договорам добровольного личного страхования работников (п. 3.1 ст. 346.21 Налогового кодекса РФ).

Во-вторых, образовательные учреждения, которые получают субсидии в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ, заполняют сумму расходов, потраченных за счет этих средств, в графе 5 раздела I книги. Субсидии, которые образовательная организация получит от государства, отражают в составе доходов пропорционально расходам за счет этих источников. Средства надо истратить в течение двух налоговых периодов с момента получения. Иначе неистраченную сумму полностью отражают в доходах. › | .

В доходы по графе 4 раздела I сумму субсидии включают по мере того, как учебное заведение будет ее расходовать. Доход признают на дату расхода и в той сумме, которая потрачена. Одновременно с этим в графу 5 вносят запись о расходах, произведенных за счет субсидии. Дата учета доходов и расходов будет совпадать, хотя субсидия и поступила раньше. Несмотря на то что организация на упрощенке с «доходов» не учитывает расходы, сумму расходов за счет субсидии надо отразить в графе 5. Тогда доходы в виде субсидии по графе 4 напротив сумм расходов не надо учитывать при расчете налога (письмо ФНС России от 2 ноября 2012 г. № ЕД-4-3/18587@).

Если же организация не полностью израсходует сумму субсидии по окончании второго налогового периода, то в графу 4 раздела I надо вписать неистраченную сумму. При этом расходы в графе 5 напротив этой суммы не отражают. Неистраченную сумму надо учесть при расчете налога.

главный бухгалтер ООО «Энерго Групп»

Из этой статьи вы узнаете, как заполнять книгу доходов и расходов в 2014 году. Вы не запутаетесь в том, какие разделы книги учета заполнять, а какие можно оставлять пустыми.

Все без исключения упрощенщики обязаны вести регистр доходов и расходов. Так вот, в 2013 году чиновники подготовили новые формы этой книги. Одна из них предназначена для всех, кто платит упрощенный налог. А вторую разработали специально для предпринимателей на патенте — ведь с нового года это отдельная система налогообложения.

Оба бланка вы найдете в приказе Минфина России от 22 октября 2012 г. № 135н (зарегистрирован в Минюсте 21 декабря 2012 года). Новую форму книги учета надо применять уже с 1 января 2013 года.

В статье мы подробно расскажем о том, как заполнять новую книгу для упрощенщиков. Конечно, привычные для вас правила оформления документа мы затрагивать не будем. Детально рассмотрим лишь изменения, которые появились с этого года. А разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

О других переменах в работе бухгалтера в 2013 году, читайте в обзоре налоговых и бухгалтерских изменений, вступающих в силу с 2014 года.

Посмотрите, какие разделы нужно заполнить, чтобы ваша книга учета была идеальной Изменение № 1. Заверять книгу в налоговой инспекции больше не надоПервое, что вас порадует, — новые правила в отличие от старых не требуют заверять книгу учета доходов и расходов у контролеров. Вот и на титульном листе новой формы вы не найдете место для подписи налогового инспектора. Вы можете убедиться в этом, заглянув сюда >>.

Кстати, книгу учета доходов и расходов не придется заверять у налоговиков даже в том случае, если вы ведете ее в бумажном варианте вручную.

Как вы помните, прежде в начале года книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не забывайте, что порядок, согласно которому вы вели книгу учета доходов и расходов в 2012 году, предусматривал ее заверение. А значит, отчитываясь в этом году за прошлый, безопаснее такой регистр все же представить инспектору. В последний раз.

Изменение № 2. Если ваша компания применяет объект "доходы", заполняйте новый раздел IV книгиС 2013 года для тех, кто применяет "доходную" упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Частая ошибкаСумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1 пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы теперь четко прописано, как уменьшать налог на сумму больничного пособия. В книгу должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475.

Успокоим: заполнять новый раздел совсем несложно. Давайте посмотрим на примере.

Пример. Заполнение раздела IV книги учета доходов и расходов для тех, кто платит упрощенный налог с доходовООО "Морозко" применяет упрощенку с объектом налогообложения "доходы". 11 февраля 2013 года (1) бухгалтер перечислил страховые взносы за январь 2013 года (2):

— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);

— на обязательное медицинское страхование — 25 500 руб. (6);

— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).

Кроме того, сотрудник ООО "Морозко" принес больничный лист за период с 22 по 25 января 2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8).

Бухгалтер ООО "Морозко" сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце здесь >>.

Изменение № 3. Курсовые разницы в книге не отражайтеВот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге учета доходов и расходов, как это было раньше, не придется.

Новое правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходовПо общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но вот с 2013 года появилось исключение.

В расходах теперь надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В новом порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I "Доходы и расходы", утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

Главное, о чем важно помнить1. С января 2013 года вести книгу учета доходов и расходов надо уже по новой форме.

2. Компании и предприниматели на "доходной" упрощенке, которые уплачивают страховые взносы, должны заполнять новый раздел IV книги.

Документ: приказ Минфина России от 22 октября 2012 г. № 135н.

Поделитесь ссылкой с друзьями

Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Так вот, к наступившему 2013 году чиновники подготовили новые формы такого регистра. Одна из них предназначена для всех, кто платит упрощенный налог. А вторую разработали специально для предпринимателей на патенте — ведь с нового года это отдельная система налогообложения.

Оба бланка вы найдете в приказе Минфина России от 22 октября 2012 г. № 135н(зарегистрирован в Минюсте 21 декабря 2012 года). Новую форму книги учета надо применять уже с 1 января 2013 года.

В статье мы подробно расскажем о том, как заполнять новую книгу для упрощенщиков. Конечно, привычные для вас правила оформления документа мы затрагивать не будем. Детально рассмотрим лишь изменения, которые появились с этого года. А разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

Изменение № 1. Заверять книгу в налоговой инспекции больше не надо

Первое, что вас порадует, — новые правила в отличие от старых не требуют заверять книгу учета доходов и расходов у контролеров. Вот и на титульном листе новой формы вы не найдете место для подписи налогового инспектора.

Кстати, книгу учета доходов и расходов не придется заверять у налоговиков даже в том случае, если вы ведете ее в бумажном варианте вручную.

Как вы помните, прежде в начале года книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденногоприказом Минфина России от 31 декабря 2008 г. № 154н.

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не забывайте, что порядок, согласно которому вы вели книгу учета доходов и расходов в 2012 году, предусматривал ее заверение. А значит, отчитываясь в этом году за прошлый, безопаснее такой регистр все же представить инспектору. В последний раз.

Изменение № 2. Если ваша компания применяет объект «доходы», заполняйте новый раздел IV книги

С 2013 года для тех, кто применяет «доходную» упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Сумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы теперь четко прописано, как уменьшать налог на сумму больничного пособия. В книгу должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475.

Успокоим: заполнять новый раздел совсем несложно. Давайте посмотрим на примере.

Пример. Заполнение раздела IV книги учета доходов и расходов для тех, кто платит упрощенный налог с доходов

ООО «Морозко» применяет упрощенку с объектом налогообложения «доходы». 11 февраля 2013 года (1) бухгалтер перечислил страховые взносы за январь 2013 года (2):— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);— на обязательное медицинское страхование — 25 500 руб. (6);— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по 25 января 2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8).

Изменение № 3. Курсовые разницы в книге не отражайте

Вот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге учета доходов и расходов, как это было раньше, не придется.

Новое правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходов

По общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но вот с 2013 года появилось исключение.

В расходах теперь надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В новом порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы», утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.