Категория: Бланки/Образцы

Книга учета доходов, расходов и хозяйственных операций ИП – документ, необходимость заполнения которого обеспечивает полноту, достоверность, а так же непрерывность учета полученных доходов и произведенных расходов индивидуального предпринимателя.

Данный документ необходим для сбора, систематизации и обобщения документов первичного учета, а так же для исчисления налоговой базы индивидуального предпринимателя.

Учет расходов, доходов, а так же хозяйственных операций ведется только в валюте Российской Федерации. Если необходимо сделать запись по валютным счетам или же по операциям, которые производились в иностранной валюте, необходимо сделать пересчет данной валюты в рубли согласно курсу Центрального банка Российской Федерации (по курсу на текущую дату).

Учет доходов, расходов, а так же хозяйственных операций ведется по каждому виду деятельности, осуществляемой индивидуальным предпринимателем, раздельно. Если предприниматель осуществляет деятельность в области здравоохранения, образования, культуры или спорта, в Книге учета ему необходимо указать фамилии, имена, отчества лиц, которым он оказывает данные услуги, их паспортные данные, идентификационный номер налогоплательщика, а так же адрес их проживания и другую контактную информацию.

Ведение Книги учета должно производиться на русском языке. Это же касается и первичных учетных документов, на основании которых заполняется Книга учета. Если же данные документы составлены на иностранном языке, необходимо сделать русский перевод каждой строчки документа отдельно.

Книга учета ведется в письменной форме. Если данный документ ранее отображался на электронных носителях, данную информацию в обязательном порядке необходимо перенести на бумажный носитель. Данная мера должна быть осуществлена по окончании налогового периода. Книга учета расходов и доходов должна быть пронумерована и прошнурована. Количество страниц заверяется подписью уполномоченного лица налогового органа, а так же в данном документе проставляется печать налогового органа до отчетной даты ее ведения.

В случае, если в Книге учета доходов, расходов и хозяйственных операций ИП допускаются ошибки, их исправление должно быть обосновано, заверяться датой корректировки данных, а так же подписью индивидуального предпринимателя.

Налоговый кодекс РФ предусматривает три случая учета хозяйственных операций путем внесения записей в книгу доходов и расходов:

1) Для предпринимателей (ИП), уплачивающих единый сельскохозяйственный налог (статья 346.5 НК РФ). Форма книги и инструкция по заполнению предусмотрены Приказом Минфина РФ от 11.12.2006 N 169н;

2) Для организаций и ИП, применяющих упрощенную систему налогообложения (УСН) (статья 346.24 НК РФ). Форма книги и инструкция по заполнению для плательщиков УСН предусмотрены Приказом Минфина России от 22.10.2012 N 135н.

3) Для ИП, не применяющих УСН, нотариусов, адвокатов, частных охранников и детективов (пункт 2 статьи 54 НК РФ). Форма книги и инструкция по заполнению утверждены Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002

В дополнение к трем указанным: ИП, перешедшие на патентную систему ведут книгу учета доходов с целью соблюдения ограничения суммы доходов (60 млн. руб.), дающей возможность платить налог по этой системе (статья 346.53 НК РФ). Форма книги и инструкция по заполнению закреплены Приказом Минфина России от 22.10.2012 N 135н.

Дополнительная информация – в Письме Минфина России от 19.12.2013 N 07-01-06/55941.

Остановимся подробнее на двух из них.

Учет при УСНЮридические лица и ИП, применяющие УСН, для расчета налоговой базы должны учитывать свои выручку и затраты в книге учета доходов и расходов (статья 346.24 НК РФ).

Учет выручки и затрат в этом документе нужен, в т.ч. с целью соблюдения ограничений доходов (не более 60 млн. руб.) и остаточной стоимости ОС (не более 100 млн. руб.) дающих возможность платить налог по этой системе (см. также Письмо Минфина России от 13.11.2015 N 03-11-11/65814).

Книга доходов и расходов при УСН может вестись в бумажной или в электронной форме. Во втором случае необходимо после завершения налогового периода (года) распечатать указанный документ на принтере. На каждый год должна быть своя книга.

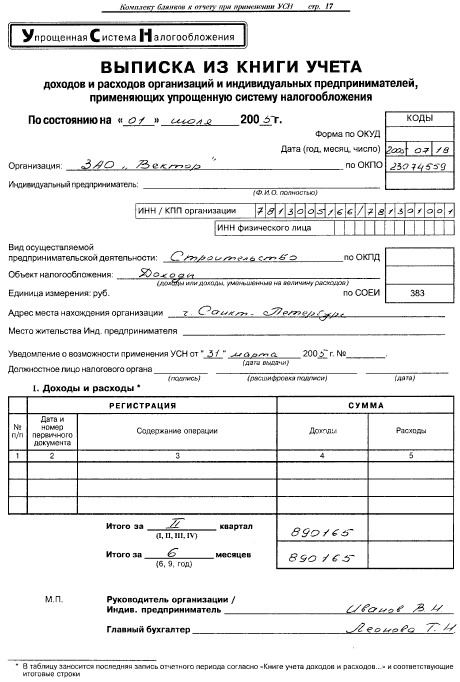

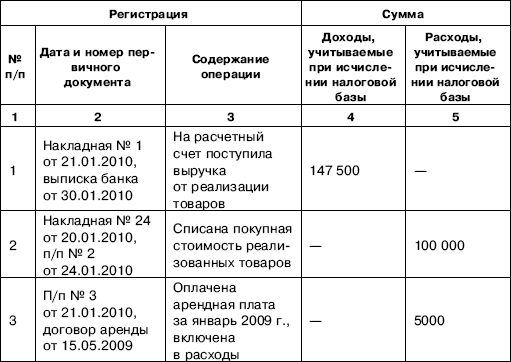

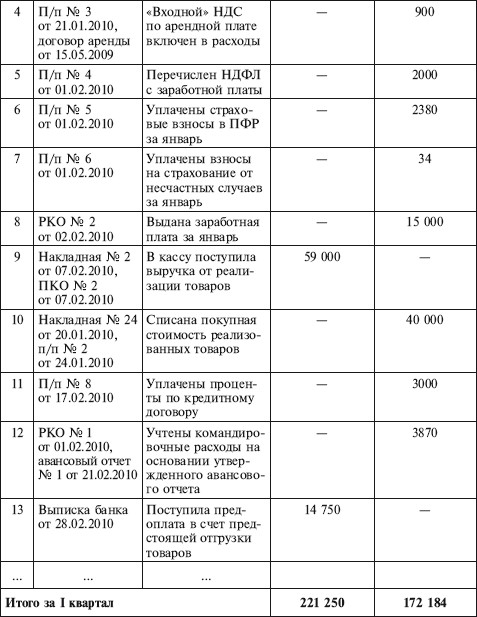

Организации и индивидуальные предприниматели осуществляют запись хозяйственных операций в книгу учета доходов и расходов на основе первичных документов.

Для отражения выручки плательщик, получив деньги от покупателя или заказчика работ (услуг), должен осуществить запись в графу 4 раздела I книги. В графе 2 плательщику надлежит отразить реквизиты первичного документа (чека ККТ или выписки кредитной организации) (Письмо ФНС России от 06.02.2015 N ГД-3-3/364@).

В целях учета расходов доказательством осуществления затрат по оплате товаров (работ, услуг) являются документы об оплате, акты, накладные, контракты и т.п. Затраты, произведенные наличными деньгами или платежными картами, подтверждаются чеками ККТ или товарными чеками, квитанциями или другими документами, подтверждающими получение денег продавцом (Письмо Минфина России от 06.05.2015 N 03-11-06/2/26028).

Ведение книги учета доходов и расходов для ИП, применяющих УСН, позволяет освободиться от обязанности ведения бухучета (Письмо Минфина России от 29.01.2015 N 03-11-11/3236), а также позволяет не вести кассовую книгу и не оформлять кассовые документы (пп. 4.1, 4.6 пункта 4 Указания Банка России от 11.03.2014 N 3210-У).

Важно: книгу учета для организаций ИП, применяющих УСН, в Инспекции ФНС России заверять не требуется (Письмо Минфина России от 29.12.2012 N 03-11-09/100).

С момента завершения деятельности в качестве предпринимателя (даты внесения соответствующей записи в ЕГРИП), плательщик перестает применять УСН и вести книгу доходов и расходов в рассматриваемом порядке. Прибыль в виде задолженности покупателей, полученная указанным лицом после прекращения деятельности, облагается НДФЛ (Письмо ФНС России от 05.07.2013 N ЕД-4-3/12193@).

Для правильного расчета базы и НДФЛ указанные ИП ведут книгу доходов и расходов и хозяйственных операций в соответствии с порядком, утвержденным Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002 (далее – Порядок).

Данный документ предназначен для накопления сведений, которые отражены в первичных документах.

В целом данный порядок ведения учета слабо отличается от вышеуказанного порядка для лиц, применяющих УСН, но он имеет ряд особенностей, среди которых, например:

20 декабря последний день подать в ИФНС документы на освобождение от уплаты НДС на 2017 год.

Кто может воспользоваться льготой:

Для этого подайте в инспекцию заявление и документы:

Когда и как выгоднее заявить или отказаться от льгот по НДС

Инспекторы сейчас пристально контролируют отчетность по НДС. Нестыковки в вычетах и реализации с данными контрагентов и ошибки в раздельном учете — частый повод, чтобы снять вычеты и доначислить налог.

Снизить риски доначислений и упростить учет можно, если отказаться от льгот либо, наоборот, получить освобождение от НДС. Когда выгоднее отказаться от льгот, а когда получить освобождение от уплаты НДС и какие документы нужны? Ответы — в нашей статье «Когда и как выгоднее заявить или отказаться от льгот по НДС ».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Книга учета доходов, расходов и хозяйственных операций ИП

Книга учета доходов, расходов и хозяйственных операций ИП – документ, необходимость заполнения которого обеспечивает полноту, достоверность, а так же непрерывность учета полученных доходов и произведенных расходов индивидуального предпринимателя. СКАЧАТЬ ФАЙЛ

Данный документ необходим для сбора, систематизации и обобщения документов первичного учета, а так же для исчисления налоговой базы индивидуального предпринимателя.

Учет расходов, доходов, а так же хозяйственных операций ведется только в валюте Российской Федерации. Если необходимо сделать запись по валютным счетам или же по операциям, которые производились в иностранной валюте, необходимо сделать пересчет данной валюты в рубли согласно курсу Центрального банка Российской Федерации (по курсу на текущую дату).

Учет доходов, расходов, а так же хозяйственных операций ведется по каждому виду деятельности, осуществляемой индивидуальным предпринимателем, раздельно. Если предприниматель осуществляет деятельность в области здравоохранения, образования, культуры или спорта, в Книге учета ему необходимо указать фамилии, имена, отчества лиц, которым он оказывает данные услуги, их паспортные данные, идентификационный номер налогоплательщика, а так же адрес их проживания и другую контактную информацию.

Ведение Книги учета должно производиться на русском языке. Это же касается и первичных учетных документов, на основании которых заполняется Книга учета. Если же данные документы составлены на иностранном языке, необходимо сделать русский перевод каждой строчки документа отдельно.

Книга учета ведется в письменной форме. Если данный документ ранее отображался на электронных носителях, данную информацию в обязательном порядке необходимо перенести на бумажный носитель. Данная мера должна быть осуществлена по окончании налогового периода. Книга учета расходов и доходов должна быть пронумерована и прошнурована. Количество страниц заверяется подписью уполномоченного лица налогового органа, а так же в данном документе проставляется печать налогового органа до отчетной даты ее ведения.

В случае, если в Книге учета доходов, расходов и хозяйственных операций ИП допускаются ошибки, их исправление должно быть обосновано, заверяться датой корректировки данных, а так же подписью индивидуального предпринимателя.