.png)

.png)

Категория: Бланки/Образцы

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

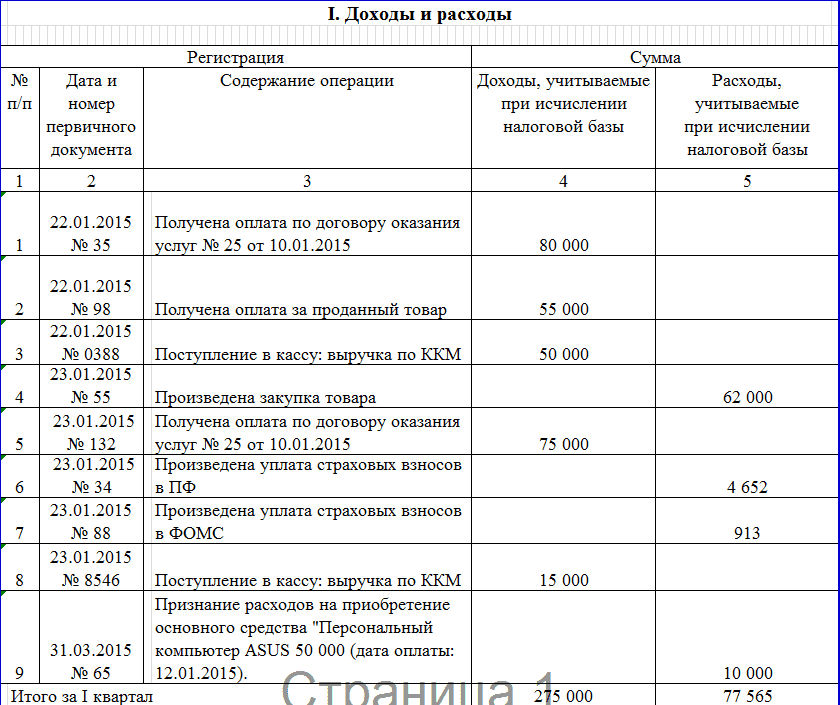

Здравствуйте, недавно открыла несколько расчетных счетов в банке (обычный рублевый, валютный и счет покрытия корпоративных карт), соответственно положила на обычный рублевый денежные средства, часть из которых впоследствии перевела на счет корпоративной карты (часть средств потом пришлось снять опять же с комиссией). Все денежные средства - это личные сбережения (не доход). Каким образом стоит отражать эти действия в КУДиР и можно ли списать в расходы комиссию, которую взимает банк за операции внесения и снятия и на каком основании ( нужны ли какие док-ты для подтверждения данных операций помимо чеков и выписок?)?

У меня такой же вопрос У меня такой же вопрос

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Добрый день!

В соответствии с пп. 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

В соответствии с правилами заполнения КУДиР

в графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция – дата выписки банка, № ордера, на основании которого произведено списание;

в графе 3 указывается содержание регистрируемой операции – расходы, связанные с оплатой услуг банка;

в графе 5 отражаются фактически осуществленные расходы – сумма операции.

Тарифы банка при проведении операций по счетам прописаны в договоре банковского счета, для отражения их в расходах достаточно банковской выписки

Спасибо, с расходами понятно, но не совсем понятно, каким образом

отражать в КУДиР личные средства при забрасывании средств на счет, так как доходом они не являются (они не связаны с деятельностью).

Следовательно, было бы не совсем правильно уплачивать налоги в данном случае.

Или данные средства все равно надо указывать с соответствующим обоснованием? Перевод денежных средств со счета на счет также происходит с банковской комиссией. Просто когда идет непосредственно полученный доход от деятельности - прописанные расходы, все более менее структурировано, но в данном случае все операции происходят еще до получения дохода, так сказать в его преддверии. Интересно, как лучше всего поступить в данном случае?

Внесение и снятие личных средств доходом и расходом не являются.

А зачем вы используете для перевода личных средств расчетные счета, открытые для ведения предпринимательской деятельности? Или эти движения все-таки связаны с предпринимательской деятельностью?

Операцию необходимо рассматривать в комплексе - одно дело когда вы внесли личные денежные средства для приобретения товаров или оплаты каких либо услуг для ведения деятельности и часть из них перевели на картсчет для оплаты с него, другое дело, когда вы просто положили деньги на счет чтоб "не потратить", а потом передумали, сняли и потратили на себя.

Пока мне не совсем понятно какие именно хозяйственные операции вы совершали со своими счетами и на что эти операции были направлены.

Расчетные счета были открыты для ведения деятельности. Основной рублевый счет, далее валютный (для перевода зарубежным поставщикам) и счет покрытия корпоративных карт (для оплаты поставщикам через Paypal и пр. возможных операций). Все средства изначально вносились на основной рублевый счет, с которого впоследствии в онлайн-банке переводились средства на валютный счет и на счет корпоративной карты соответственно. Естественно, банк берет за эти операции определенную комиссию с вложенных средств. В связи с этим и хотелось бы узнать каким образом подобные операции отражаются в КУДиР, так как такового дохода непосредственно от реализации продукции пока нет.

Богдан Павлов (Мск)

Богдан Павлов (Мск)Оксана Красильникова

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Роберт Алексеев

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Оксана Красильникова

Книга нужна для отражения в ней ваших доходов. На основании КУДиР исчисляется единый налог. Отсутствие КУДиР наказывается штрафом. Если вы не регистрировали в ИФНС ее в книжном варианте изначально, и ведете ее на компьютере, то по.

Роберт Алексеев

А как вы будете начислять и, соответственно, платить налог? На основании чего? С неба?

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Юрий Морозов (Москва)

Юрий Морозов (Москва)Оксана Красильникова

Очень важно. 1. Какая у вас УСН (доходы) или (доходы минус расходы). 2. "Не заработал" - это значит вообще не работал или работал, но не было прибыли? Если до 31 марта были поступления на расчетный счет или еще как-то подтвержденные.

Роберт Алексеев

Я не разбираюсь. Вроде каждый квартал. но можно платить один раз в год, как мне объясняли, а поквартально для удобства, чтобы не набегало больших сумм. В течение года можно платить. Если движений нет, то упрощенского налога тоже нет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Павел Степанов (Москва)

Павел Степанов (Москва)Оксана Красильникова

Никаких НОВЫХ налогов при поступлении доходов на расчетный счет для Вас не возникает. Что нужно делать ИП на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Расчет взносов и КБК для их.

Роберт Алексеев

ИП на сегодняшний день могут снимать денежные средства с р/с на личные нужды. 500000*6%=30000-налог все остальное-ваше ИП может снимать с р/сч любые суммы, в любое время, хоть всю сумму какая есть на р/сч. В чеке, а лучше в платежном.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Надежда Андреева (Москва)

Надежда Андреева (Москва)Оксана Красильникова

КУДиР заполняется на основании платежных документов. В расходы вносите уплаченные Вами поставщикам. Кассовыми документами являются кассовые чеки, приходные ордера поставщиков и Ваши расходные ордера. Если кассового чека нет, или.

Роберт Алексеев

Поможем. только вопрос сформулируйте. а то непонятно чем мы можем помочь. Читайте налоговый кодекс. Если доход меньше расхода, то авансовый платеж составляет 1%. кажется Не правильно. В расходы можно включить только полученный от.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

В электронном виде: Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу; Данные вносятся в специальную программу; Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения. Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео: Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее. Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г. Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Общие требования к заполнению В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода. Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее: Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН. Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и от 31 мая 2010 г. Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения. Доходы и расходы отражаются по мере их поступления в хронологическом порядке позиционным способом. То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

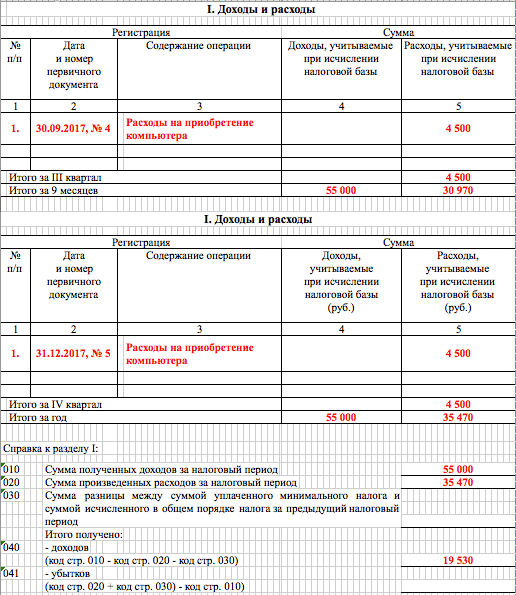

Заполняется только на УСН Доходы. Обращаем внимание что в данном разделе указываются не все страховые взносы, а только те которые уменьшают упрощенный налог. В таблице 4 в графе 3 "Период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 – 9" указывать "2013 год" или "январь 2013 года". Пример. Пример. Для 2012 года действует эта форма. Пример заполнения УСН "доходы минус расходы" При УСНО доходы-расходы к книге нужно отнестись с большим вниманием. Для налоговых очень важны статьи расходов, их обоснования и подтверждение(бывает, даже требуют фотографии с мероприятий). Активы стоимостью больше 40 000 рублей относят к основным средствам. Как заполнить? О том как заполнять "Доходы" читайте выше Дата и номер первичного документа Товар для перепродажи Пример: 28.02.2010 Товарная накладная № 1092 Услуги, пишем дату расхода на услугу и номер Z-отчета. Пример: 29.04.2010 Чек Z-отчет №00000001 Расходы сделаны наличкой, пишем дату поступления товарного чека и его номер. Пример: 29.05.2010 Чек №00000001 Возврат: вы продали что-то(оказали услугу), вам заплатили больше и потом вы вернули излишне уплаченную сумму покупателю. Тогда нужно уменьшить графу "Доходы", т.е. отражаете(на дату возврата) в графе Доходы сумму возврата с минусом. Расходы на приобретение товара вписываются после его реализации. Содержание операции Признаны материальные расходы: покупка ККТ Меркурий 180К. Признаны материальные расходы: ежемесячное ТО ККМ. Содержание расходной операции очень важно для налоговой и должно точно совпадать с Статья 346.16 НК "Порядок определения расходов". Пополнение собственного счета в книге не отображается. Для организаций: Уставной капитал не является ни доходом ни расходом и в КУДИР не вносится. В "Справке" заполняем 010 и 020 с 4 кв. Итого за год. Отрицательное значение по коду строки 040 и 041 не отражается. Необходимо заполнить "Раздел II" если в налоговом периоде были расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу(в образце не заполнен). "Раздел III" Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения заполняется если в прошлых или в текущем периоде были убытки кот.

Как заполняется книга расходов и доходов при УСН (КУДиР)

Какая отчетность сдается

поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

При объекте «доходы»

Если у Вас «доходы минус расходы»

т.е. заполнили поля первого квартала, распечатали, подшили, убрали? Или можно весь год дополнять и первого января подшить все вместе? admin: Вы знаете, законом такие вещи никак не регламентируются, поэтому, думаю, каким образом вы будете распечатывать КУДиР— не имеет значения, главное, содержание КУДиР и чтоб человеку удобно было визуально читать информацию. Для собственного спокойствия можете позвонить по этому вопросу в свою районную ФНС— чтоб уж наверняка знать. Лично я ни разу книгу не распечатывал, но если бы пришлось, то распечатал бы как есть, но на каждой стороне одного листа. Бухгалтера обычно ведут КУДиР в программе 1C, там предусмотрен формат печати. 2 вопрос: КУДиР рассчитана на один налоговый период (один календарный год). Т.е. как вы и написали— весь год заполнять, а потом всё это подшить 1 января.

Александр: У меня ИП с УСН (6%). Работников нет. Буду использовать БСО. Нужна ли мне Книга учета БСО или достаточно КУДиР? admin: Здравствуйте. Книга учёта БСО и КУДиР— это разные книги для разных целей, поэтому они обе нужны в работе. В книге БСО вы ведёте учёт бланков БСО (дата поступления из типографии, наименование БСО, количество, серия, номера, сколько штук выдано ответственному лицу и т.п.). Если не будете вести учёт бланков БСО в книге— при проверке налоговая доставит вам немало проблем. В КУДиР вы ведёте учёт доходов и расходов.

Николай: Здравствуйте. Подскажите пожалуйста. Я ип на УСН доходы минус расходы. Открыл магазин в начале августа.Как мне отразить в КУДИР расходы (личные накопленные деньги) которые я потратил на закупку товара ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д. Просто как учесть эти расходы в 3 квартале, они же были во 2. Спасибо большое admin: Здравствуйте, Николай. Что касается расходов на ремонт помещения, то всё зависит от того, когда была регистрация ИП в налоговой. Расходы, произведенные до регистрации ИП, нельзя записать в КУДиР даже не смотря на то, что они были потрачены на бизнес вполне обоснованно. А все расходы, произведённые уже при действующем ИП, отражаете тем числом, когда они были произведены на основании кассовых, товарных чеков, актов сдачи-приёмки работ (строительные материалы, ремонт помещения и т.п.).

Ситуация:как отразить в книге учета доходов и расходов НДФЛ при выплате зарплаты? Организация (автономное учреждение) применяет упрощенку Отражайте суммы НДФЛ по мере их перечисления в бюджет. При кассовом методе расходы уменьшают налоговую базу по мере оплаты. НДФЛ является составной частью зарплаты (п.4 ст.226 НКРФ). Поэтому в книге учета доходов и расходов сумму удержанного НДФЛ можно отразить в составе расходов на оплату труда в момент перечисления налога в бюджет (подп.3 п.2 ст.346.17 НКРФ). Аналогичные разъяснения содержатся в письме Минфина России от 25июня 2009г. №03-11-09/225. Основанием для внесения записей является платежное поручение на перечисление налога. В тот момент, когда организация выплачивает зарплату, в расходах отражайте только суммы, фактически выданные сотрудникам (подп.1 п.2 ст.346.17 НКРФ). Ситуация:нужно ли отразить в книге учета доходов и расходов сумму выплаченного аванса по зарплате? Организация применяет упрощенку Ответ: да, нужно. Организации, применяющие упрощенку, признают сумму выданной зарплаты в расходах в момент погашения задолженности перед сотрудниками (подп.1 п.2 ст.346.17 НКРФ). Выплатив аванс, организация погашает такой долг за то время, которое сотрудники уже отработали в текущем месяце. Поэтому сумму аванса отразите в книге учета доходов и расходов в том месяце, в котором его выплатили. Такие разъяснения дает налоговая служба (см. например, письмо УФНС пог. Москве от 31декабря 2004г. №21-14/85240). Расходы на приобретение ОС и НМА Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф. В графе 1 отразите порядковый номер операции. В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке). В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам. Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию. В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

КУДиР для ИП и ООО Что это такое КУДиР – книга учета доходов и расходов, которую обязаны применять: ИП на. (т.е. все кроме ); организации на УСН. Заполнение КУДиР можно осуществлять самостоятельно, т.е. вручную. Тем не менее, при учете большого количества операций доходов или расходов, сэкономить время и избежать ошибок вам могут помочь предназначенные для этого программы или. Подача и заверение КУДиР Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей. Бланки КУДиР В зависимости от в 2016 году используются следующие бланки книги учета доходов и расходов: для УСН (подходит для ИП и организаций); для ОСН; для ЕСХН; (книга учета доходов) для ПСН. Заполнение КУДиР Основные правила ведения КУДиР: На каждый налоговый период заводится новая книга учета доходов и расходов. Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.). Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся. КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии). Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР. Инструкция и образцы заполнения КУДиР Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении). Образцы заполнения КУДиР на УСН Посмотреть заполненный образец КУДИР на УСН вы можете по. Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по. Инструкция по заполнению КУДиР на УСН Титульный лист Поле «Форма по ОКУД» не заполняется. В поле «Дата» записывается год, месяц и число начала ведения книги (т.е.

Все фирмы и предприниматели на УСН применяют форму Книги учета доходов и расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н. «Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН с объектом доходы в 2015 году мы расскажем далее.

КБК 2015 УСН доходы

Ставка УСН доходы 2015

Прежде, чем перейти к заполнению Книги учета выясним, какая же будет налоговая ставка в 2015 году. Размеры ставок при УСН доходы и доходы минус расходы установлены статьей 346.20 НК РФ. И в новом году они не поменяются. Так ставка для УСН доходы на 2015 год равна 6%. А ставка для УСН доходы минус расходы 15%. Но по решению региональных властей ставка при УСН доходы минус расходы может быть уменьшена до 5%.

Как заполнить раздел I Книги учета для УСН доходы 2015

Вам в обязательном порядке нужно заполнять только раздел I Книги учета доходов и расходов при УСН 2015. И то только в части, касающейся доходов. То есть графу 5 раздела I можно не заполнять. Но из данного правила есть два исключения. Первое — отразите в книге расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе – впишите расходы, которые вы оплатили за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24.07.2007 № 209-ФЗ. Если и у вас есть что-то из перечисленного, запишите эти расходы в графу 5.

Фрагмент Книги учета доходов и расходов при УСН доходы 2015

Для «упрощенцев» с объектом доходы в Книге учета предусмотрен специальный раздел IV. В который нужно вносить суммы уменьшающие налог по УСН. Ведь, несмотря на то, что расходы вы не учитываете, можете получить налоговый вычет. Напомним, перечень сумм, формирующих вычет, перечислен в пункте 3.1 статьи 346.21 НК РФ. Как правило, это страховые взносы, перечисляемые во внебюджетные фонды. В том числе суммы фиксированного платежа ИП за себя. А также расходы по выплате больничного пособия за счет средств работодателя, то есть за первые три дня болезни. При этом есть ограничение по сумме вычета — ООО и ИП могут уменьшить налог по УСН доходы только на 50%.

Если же уплачивался ЕНВД, первоначальная стоимость уменьшается на величину амортизации, начисленной по правилам бухгалтерского учета.

В графу 9 вписывают количество кварталов эксплуатации объекта в налоговом периоде. Если все условия для учета выполнены до перехода на упрощенную систему, указывается 4.

Узнаем остаточную стоимость объекта к моменту перехода на упрощенную систему. Ее величина равна первоначальной стоимости, уменьшенной на сумму начисленной амортизации, и составляет 684 000 руб. (864 000 руб. – 180 000 руб.). Так как все условия выполнены до смены налогового режима, в 2010 году оборудование будет эксплуатироваться в течение всего года, поэтому в графе 9 укажем 4. Срок полезного использования объекта больше трех, но меньше 15 лет, значит, остаточная стоимость списывается в течение трех лет. В 2009 году было списано 50% стоимости, значит, в графе 10 за полугодие 2010 года запишем 30% (подп. 3 п. 3 ст. 346.16 НК РФ).

Определим показатели граф 11, 12 и 13. Это 7,5% (30%. 4 квартала), 51 300 руб. (684 000 руб. ? 7,5%) и 205 200 руб. (51 300 руб. ? ? 4 квартала). Как уже отмечалось, в 2009 году общество должно было списать в расходы 50% остаточной стоимости, поэтому в графе 14 запишем 342 000 руб. (684 000 руб. ? 50%). На 2011 год придется 20% остаточной стоимости основного средства, и в графе 15 приведем 136 800 руб. (684 000 руб. ? 20%). В графе 16 поставим прочерк.

Такие записи следует внести в раздел 2 за I квартал, девять месяцев и 2010 год.

С 2008 года при упрощенной системе разрешено признавать расходы на достройку, дооборудование, модернизацию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Порядок такой же, как и для стоимости имущества, — равными долями по кварталам, оставшимся до конца налогового периода, после оплаты, ввода в эксплуатацию и подачи документов на госрегистрацию (если она предусмотрена законодательством). Отметим, что если модернизация (реконструкция и пр.) проводится при УСН, то расходы списываются в течение одного налогового периода. При этом не имеет значения, когда приобретен (построен) объект — при упрощенной системе или до нее.

Расходы, составившие 126 000 руб. оплатили 15 июня, а 21 июня обновленный станок ввели в эксплуатацию.

Книга доходов и расходов при УСН за 2016 образец заполнения

По итогам каждого квартала нужно распечатывать Книгу на принтере. А в конце года просто сшейте и пронумеруйте страницы, заверьте подписью руководителя и поставьте печать. На последней странице укажите количество страниц в книге. Также нужно поступить и в случае, если вы ведете Книгу на бумаге — то есть по завершении года пронумеруйте, прошнуруйте и заверьте книгу.

За неведение Книги учета предусмотрены штрафы. Также ответственность наступит, если вы допустите в Книге учета ошибки и не исправите их. Но от ошибок никто не застрахован. Если обнаружили ошибку, нужно внести исправления. Если Книга ведется на бумаге, исправить ошибку можно, зачеркнув неверное значение и вписав правильно и дату внесения исправления. Сделанные записи нужно заверить подписью руководителя и печатью.

Разделы Книги учета при УСН

В первом«Доходы и расходы» отражаются все доходы и расходы, которые входят в налоговую базу. Если деньги не облагаются налогом по УСН, то и включать их в Книгу не нужно.

В разделе второмнужно показывать расходы на приобретение и создание основных средств и нематериальных активов. Учет при УСН основных средств и нематериальных активов подробно разобран. Лекции базового уровня доступны после.

В третьем разделеуказывается убыток по итогам прошлых налоговых периодов. Заполнять его надо, если налоговая база за текущий год уменьшается на убытки прошлых лет или когда в текущем году есть убытки. В Электронной энциклопедии УСН есть.

Последний раздел — четвертый— предназначен для «упрощенцев» с объектом доходы. В нем указываются страховые взносы, пособия по болезни и платежи по договорам добровольного личного страхования. На все эти платежи потом можно уменьшать единый налог по УСН. Построчное заполнение 4 раздела Книги учета читайте. Чтобы прочитать, получите, а лучше сразу.

Как вести Книгу учета доходов и расходов организациям и предпринимателям, применяющим упрощенку

Ситуация. Можно ли в середине года начать вести Книгу учета доходов и расходов в электронном виде Да, можно. Порядок, утвержденный приказом Минфина России от 22.10.2012 № 135н, не запрещает менять способ ведения Книги учета доходов и расходов в течение календарного года. Поэтому налогоплательщик может перейти на компьютерное оформление Книги учета с начала любого квартала. Например, с 1 апреля или с 1 октября.