Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Актуально на: 16 июня 2016 г.

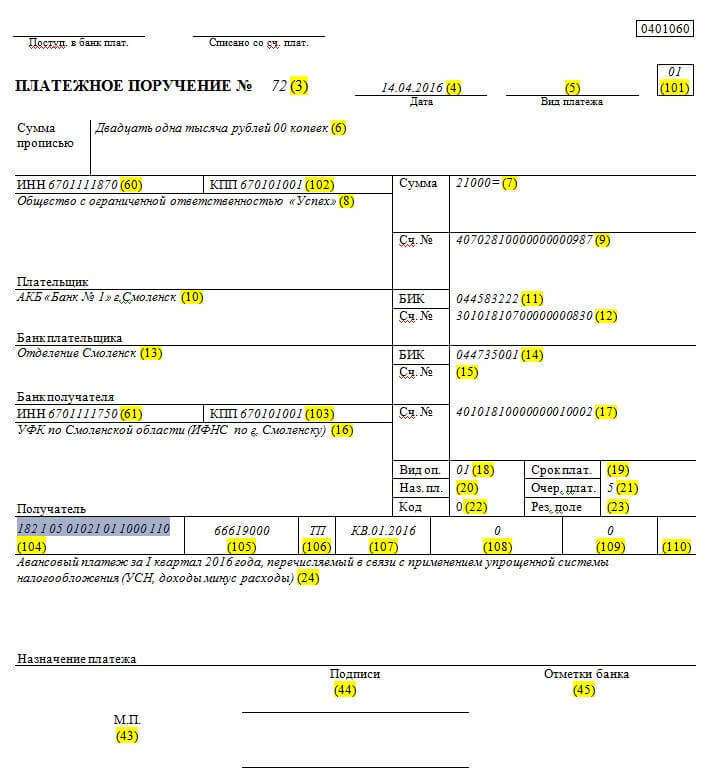

Плательщики УСН ежеквартально рассчитывают и перечисляют в бюджет авансовые платежи по налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При перечислении налога в платежке в обязательном порядке указывается код бюджетной классификации (КБК) налога по УСН. Какие КБК УСН в 2016 году применять, расскажем в нашем материале.

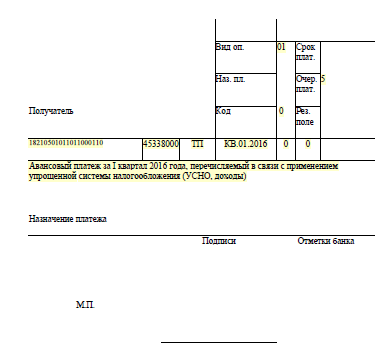

КБК УСН «доходы» в 2016 годуКБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (Приказ Минфина от 01.07.2013 № 65н ). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2016 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2016 году следующие:

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Оплата же окончательного упрощенного налога должна производиться организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

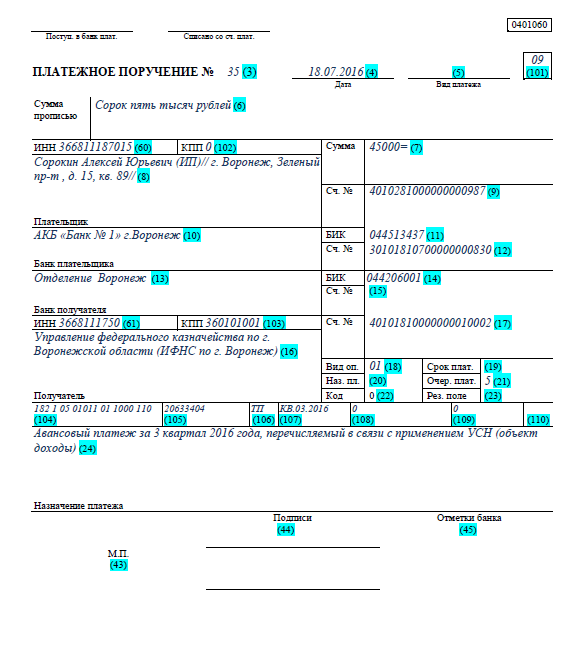

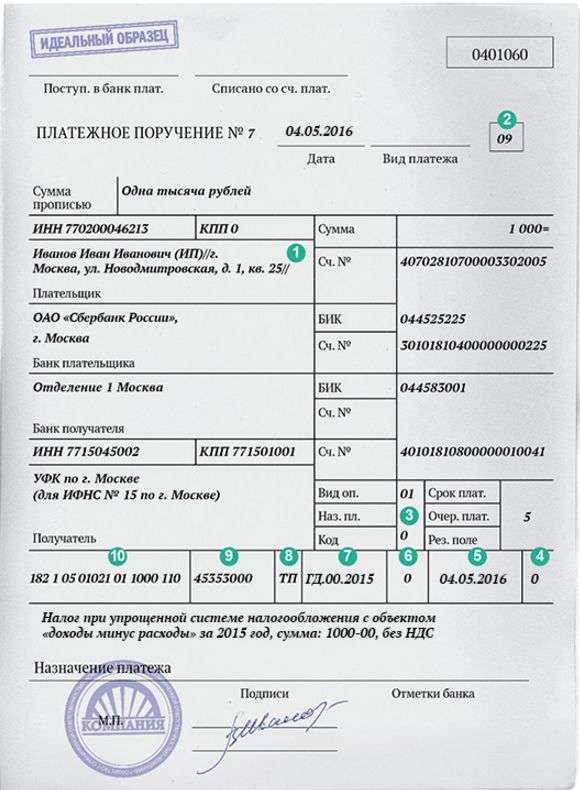

Основные реквизиты платежного документа должны содержать следующую информацию:

Таким образом, заполняя платежное поручение, необходимо указать следующее:

Налог за 2015 год:

Авансовые платежи по 2016 году:

Налог за 2016 год:

Принципы заполнения платежного поручения за 2016 год те же, что и в 2015 году.

Прекращение предпринимательской деятельности не служит для ИП освобождением от уплаты налога. Подробнее об этом — в статье «Закрывшийся ИП должен заплатить все налоги» .

Образец заполнения платежного порученияВ нашей статье можно увидеть образец платежного документа по налогу, оформленного ИП.

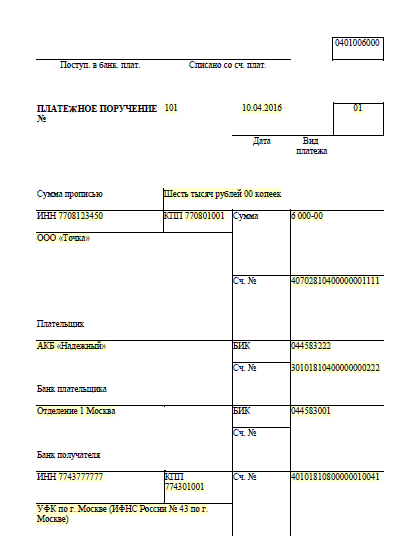

Платежное поручение, формируемое организацией, имеет такие отличия:

О последствиях ошибок в платежном документе читайте в статье«Ошибки в платежном поручении на уплату налогов».

В 2015 и 2016 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

Все операции, совершаемые организацией, нужно отражать на бухгалтерских счетах. А сделать это можно с помощью проводок. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ. индивидуальные предприниматели имеют законное право не вести бухучет и не вдаваться в нюансы составления проводок. Но на практике многие предприниматели предпочитают следовать канонам бухгалтерского учета.

Упрощенцы также должны вести бухгалтерский учет. Несмотря на то, что проводки не зависят от системы налогообложения, расчет налога по упрощенке и формирование соответствующих бухгалтерских записей имеют ряд особенностей.

Налог по УСН нужно считать и уплачивать единожды по окончании года. Кроме налога, упрощенец должен вычислять авансовые платежи по итогам трех периодов: 1 квартала, шести и девяти месяцев (ст. 346.19 НК РФ ).

Налог рассчитывается нарастающим итогом и перечисляется в государственную казну в полных рублях.

Налог при УСН с объектом «доходы минус расходы»Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку. В госбюджет нужно отправить сумму за минусом предшествующих авансов.

Ставка налога чаще всего составляет 15 %, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст. 346.20 НК РФ ).

Налог рассчитывается аналогичным способом. Чтобы узнать годовой налог к уплате, следует из рассчитанной суммы вычесть авансовые платежи.

Налог (авансовый платеж) начисляется проводкой:

Дебет 99 Кредит 68

При списании налога со счета в банке бухгалтеру нужно сделать запись:

Дебет 68 Кредит 51

Рассмотрим расчет налога на примере.

Согласно отчетным документам ООО «Тополь» в 2016 году удалось заработать 120 000 рублей, тем временем расходы составили 75 000 рублей. В отчетные периоды получены следующие показатели:

Доходы — 10 000 рублей;

Принимаемые расходы — 1 000 рублей.

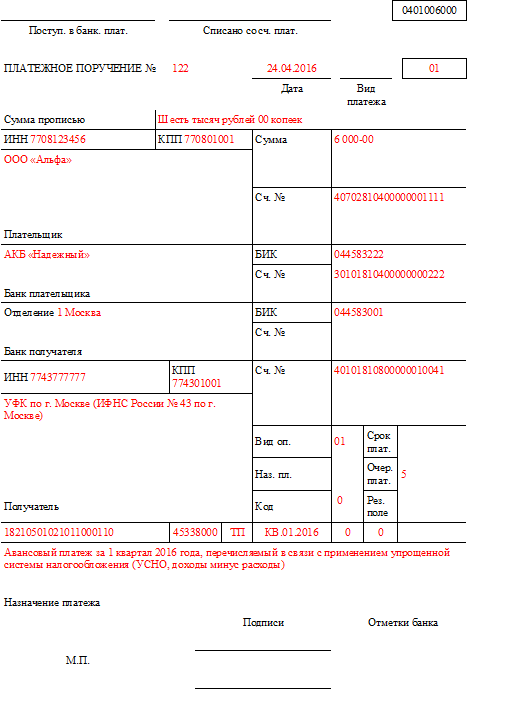

Сделав расчет, бухгалтер получил значение 1 350 рублей ((10 000 — 1 000) х 15 %). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2016 года».

Дебет 99 Кредит 68 1 350 рублей — начислен авансовый платеж за 1 квартал 2016 года;

Дебет 68 Кредит 51 1 350 рублей — авансовый платеж перечислен в ФНС.

Доходы (январь — июнь) — 60 000 рублей;

Принимаемые расходы (январь — июнь) — 18 000 рублей.

При расчете бухгалтер учел платеж за 1 квартал. Получилось, что долг перед ФНС составляет 4 950 рублей ((60 000 — 18 000) х 15 % – 1 350).

Дебет 99 Кредит 68 4 950 рублей — отражен авансовый платеж за 6 месяцев;

Дебет 68 Кредит 51 4 950 рублей — авансовый платеж перечислен в ФНС.

Доходы (январь — сентябрь) — 100 000 рублей;

Принимаемые расходы (январь — сентябрь) — 53 000 рублей.

Бухгалтер сделал платежку на сумму 750 рублей и отправил деньги в ФНС ((100 000 — 53 000) х 15 % – 1 350 — 4 950).

Дебет 99 Кредит 68 750 рублей — начислен авансовый платеж за 9 месяцев 2016 года;

Дебет 68 Кредит 51 750 рублей — авансовый платеж отправлен на счет ФНС.

Доходы (январь — декабрь) — 120 000 рублей;

Принимаемые расходы (январь — декабрь) — 75 000 рублей.

Налог за год без вычета авансовых платежей составляет 6 750 рублей ((120 000 — 75 000) х 15 %).

За весь 2016 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 7 050 рублей (1 350 + 4 950 + 750). Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно. Получается переплата по налогу в размере 300 рублей.

Чтобы учетные данные сошлись с фактическими расчетами, нужно сделать проводку на уменьшение налога:

Дебет 68 Кредит 99 300 рублей — уменьшен налог по УСН.

Если в конце года получается налог к доплате, формируется стандартная проводка:

Дебет 99 Кредит 68

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог. Для этого суммарный доход нужно умножить на 1 % (п. 6 ст. 346.18 НК РФ ).

Вычислим минимальный налог, руководствуясь исходными данными.

120 000 х 1 % = 1 200 рублей — это значит, что ООО «Тополь» по итогам налогового периода должно заплатить в государственный бюджет не меньше 1 200 рублей. В 2016 году налог составил 6 750 рублей, а это больше минималки. Следовательно, фирме доплачивать государству ничего не придется.

Налог при УСН с объектом «доходы»Авансовые платежи и сам налог исчисляются исходя из ставки 6 % (ст. 346.20 НК РФ ). Отдельные регионы могут применять ставки ниже нормы.

Начисление налога (авансового платежа) отражается проводкой:

Дебет 99 Кредит 68

При списании с расчетного счета налога бухгалтеру нужно сделать следующую запись:

Дебет 68 Кредит 51

Рассмотрим, как рассчитать «упрощенный» налог на примере.

ИП Васнецов Георгий Васильевич в 2016 году заработал 450 000 рублей. В феврале бизнесмен со своего банковского счета отправил фиксированные взносы в размере 23 153,33 рубля. На эту сумму ИП на законных основаниях может сократить налог и авансы по нему.

Доходы ИП — 20 000 рублей.

Бухгалтер, ведущий учет ИП, исчислил авансовый платеж по формуле: 20 000 х 6 % = 1 200 рублей. Чтобы не платить налог, бухгалтер уменьшил его на перечисленные страховые взносы. Так как они значительно превышают сумму аванса, в первом квартале перечислять в налоговую инспекцию ничего не нужно. Соответственно начислять налог не следует, проводок не будет.

Доходы ИП (январь — июнь) — 150 000 рублей.

Бухгалтер определил возможную сумму платежа: 150 000 х 6 % = 9 000 рублей. Вновь бухгалтер пользуется возможностью сократить налог на сумму взносов — 9 000 < 23 153. В этом отчетном периоде начислять авансовый платеж не нужно, проводок нет.

Доходы ИП (январь — сентябрь) — 150 000 рублей.

В 3 квартале Васнецов ничего не заработал, начислений нет, проводки не формируются.

Доходы ИП (январь — декабрь) — 450 000 рублей.

Специалист рассчитал налог за 2016 год: (450 000 х 6 %) – 23 153 = 3 847 рублей.

Так как на протяжении года авансовые платежи отсутствовали, налог был уменьшен только на фиксированные взносы.

Бухгалтер показал начисленный налог проводкой:

Дебет 99 Кредит 68 3 847 рублей — начислен «упрощенный» налог за 2016 год;

Дебет 68 Кредит 51 3 847 рублей — перечислен в инспекцию налог по УСН.

Как видно из примеров, объект налогообложения не влияет на проводки. Абсолютно идентичны проводки на авансовые платежи и сам налог. Разница есть лишь в расчетах.

Автор: Елена Рогачева

Ведите учет на УСН в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Ведение предпринимательской деятельности предполагает уплату сборов в казну государства. Самая распространенная форма реализации этого обязательства – упрощенная система налогообложения. Для осуществления денежных переводов между лицами, занятыми бизнесом, и государством, используются специальные коды. Их знание позволит избавиться от проблем с законодательством, своевременно осуществив налоговые выплаты.

Несовершенство законодательных норм мотивирует государственные органы периодически вносить изменения в коды бюджетной классификации. Так, 2016 год не стал исключением, поэтому КБК УСН изменились и обрели новые значения. Рассмотрим их характеристики в нескольких направлениях.

По каким параметрам определяются кодовые значенияТрадиционно они зависят от используемой базы, на основании которых определяется ставка процента.

Каждый квартал предприниматели, действующие индивидуально, обязуется осуществлять выплаты по упрощенному налогу не позже 25-го числа в месяце, который следует за отчетным кварталом. Платежка подразумевает указание кода бюджетной классификации, на который происходит перечисление налоговой суммы. То есть плательщики, ведущие деятельность с применением данного режима, каждый квартал обязуются вести расчеты и перечисления авансовых платежей.

Проведение операций по выручкеЗначения могут быть найдены в соответствующих Указаниях с порядком применения бюджетной классификации. Если объектом выплат (базой) является сумма доходов, то общий вид кода: 182 1 05 01011 01 0000 110. Но в процессе уплаты в бюджет потребуется указать конкретное значение КБК УСН «доходы», исходя из характера выплаты – является ли она непосредственно налогом, штрафной санкцией или пеней. В связи с этим применяются несколько конкретизированные цифры.

В таблице представлены сведения о кодах, исходя из типов выплачиваемых сумм.

Что подразумевает сумма

Показатель кодового значения (КБК УСН 6%)

Начиная с 2017 года, планируется вывести из обихода отдельный показатель КБК для минимального значения. То есть, его необходимо будет перечислить в рамках обыкновенных авансовых сумм. Рассмотрим, как этот параметр будет иметь проявление в реальной жизни.

Если компания использует КБК (пени) УСН – «доходы минус расходы» 2016, то в сентябре этого года она потеряла право на применение упрощенного режима. По истечении периода в 9 месяцев, в 2016 году минимальное значение налога было выплачено. Сумма должна поступить на государственный счет не позже чем 25 октября. Средства вносятся по счету 182 1 05 01050 01 1000 110.

Если функционирование по УСН будет длиться до конца года, то в следующем годовом периоде фирма должна заплатить средства по другому показателю КБК УСН «доходы» 2016 для ИП — 182 1 05 01021 01 1000 110. Новый формат также является действительным для обычного налогового платежа со ставкой 15%.

Владение приведенными данными позволит избежать непониманий с законодательством и оградиться от возможных обстоятельств. То же самое касается позиции КБК УСН «доходы» 2016 (авансовый платеж), а также другие виды отчислений (пеней, штрафов). Допускаются некоторые различия на региональном уровне, поэтому для понимания полноты картины стоит обратиться к налоговому инспектору.

2. Что на самом деле в настоящее время представляет собой «упрощенка»?

3. Какие границы нельзя переходить «упрощенцу»?

4. Порядок учета доходов: особенности и типичные ошибки

5. Проблемы признания расходов:

6. Исчисление и уплата налога: новый порядок и сроки. Минимальный налог.

7. Уплата социальных страховых взносов и пособия работникам: особенности для организаций и ИП.

8. Налог на имущество: теперь касается и Вас!

9. Кассовые операции для «упрощенцев»: кнут и пряник…

10. Ответы на ваши вопросы

Дорогой Коллега. за 24 часа до начала онлайн Мастер-класса на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

Лектор о Мастер-классе

отрывок из записи Мастер-класса

2. ИП на УСН по объекту «Доходы» (6%)

3. УСН по объекту «Доходы минус расходы» (15%)

4. УСН по объекту «Доходы минус расходы» (15%) минимальный налог

6. Особенные участки учета при УСН:

7. Ответы на ваши вопросы

Дорогой Коллега. за 24 часа до начала онлайн Мастер-класса на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

По всем техническим вопросам пишите на mail@profbuh8.ru, онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

Дорогой Коллега. если в течение 30 дней с момента оплаты, по каким-либо причинам Вы решите вернуть деньги, оплаченные за семинары, мы их Вам вернём без каких-либо проблем, требований или объяснений. Достаточно позвонить или написать нам о Вашем желании вернуть деньги.

.

Но в будущем мы больше не сможем работать с Вами или Вашей компанией.

Оформите заявку и зафиксируйте стоимость участия прямо сейчас со скидкой

Дорогой Коллега. в комментариях ниже задайте свой вопрос Лекторам по УСН – Теория (законодательство) либо по УСН – учёт в 1С:8.

Два самых лучших вопроса получат бесплатное участие в данном Мастер-классе.

Результаты мы подведём в четверг 19 Мая.

Итак, все свои вопросы связанные с УСН и учтётом в 1С:8 пишите в комментариях ниже.

© Все права защищены, Profbuh8.ru

© ООО «ПРОФБУХ» 2015 г. ОГРН 1117746700686 | +7 (495) 988-92-58 | mail@profbuh8.ru

.png)