Категория: Бланки/Образцы

Контроль качества аудиторской деятельности направлен на предупреждение неправильной оценки аудиторского риска; достижение разумной уверенности в том, что аудит удовлетворяет требованиям, предъявляемым пользователями профессионального мнения аудитора; обеспечение необходимого и достаточного уровня доверия к мнению аудитора со стороны пользователей финансовой (бухгалтерской) отчетности.

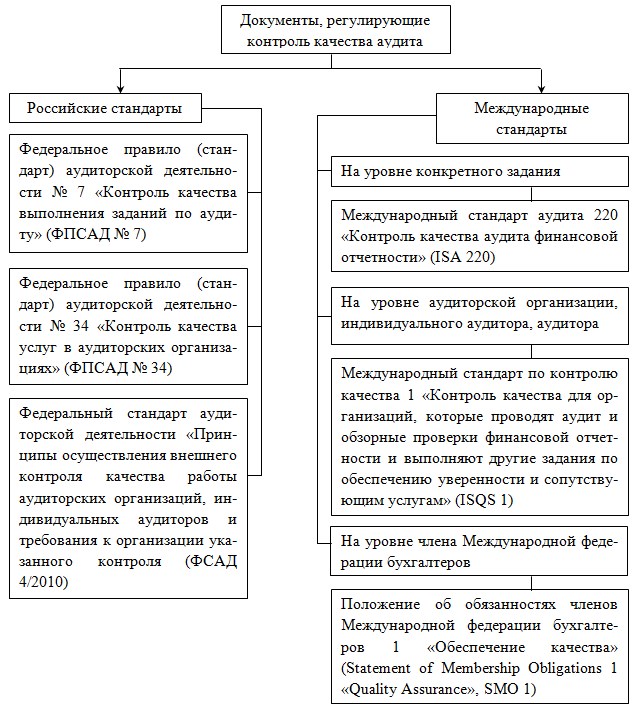

Контроль качества аудиторской деятельности организуется на внешнем уровне (федеральном и уровне саморегулируемых аудиторских организаций) и на внутреннем уровне (внутри аудиторских организаций).

Уполномоченный федеральный орган (Министерство финансов Российской Федерации) обязан проверять систему внутреннего контроля качества работы индивидуальных аудиторов, аудиторских организаций и саморегулируемых аудиторских организаций.

Информационной основой для проверки индивидуальных аудиторов и аудиторских организаций являются ежегодные отчеты об аудиторской деятельности по форме № 2 «Отчет об аудиторской деятельности», утвержденной постановлением Росстата от 14.11.2006 № 66 «Об утверждении статистического инструментария для организации Минфина РФ статистического наблюдения за аудиторской деятельностью».

Аудиторская организация и индивидуальный аудитор обязаны:

Внешний контроль качества работы аудиторских организаций, индивидуальных аудиторов осуществляют саморегулируемые организации аудиторов в отношении своих членов.

Проверка может быть плановой и внеплановой. Плановая проверка качества работы аудиторской организации, индивидуального аудитора осуществляется не реже одного раза в пять лет, но не чаще одного раза в год.

Основанием для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора может являться поданная в саморегулируемую организацию аудиторов или уполномоченный федеральный орган жалоба на действия (бездействие) аудиторской организации, индивидуального аудитора, нарушающие требования Федерального закона «Об аудиторской деятельности» № Э07-ФЗ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также кодекса профессиональной этики аудиторов. Иные основания для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора устанавливаются законодательством Российской Федерации.

Саморегулируемая организация аудиторов обязана не реже одного раза в квартал представлять в Министерство финансов РФ отчет о проведенных проверках качества.

Организация контроля качества аудиторской работы на уровне аудиторских организаций предполагает стимулирование аудиторов к качественному выполнению своей работы. Порядок внутреннего контроля качества регламентируется:

Во всех аудиторских организациях должна существовать система внутреннего контроля качества аудита. Принципы внутреннего контроля качества и конкретные процедуры по их реализации декларируются внутрифирменными стандартами аудиторских организаций.

Внутренний контроль качества работы аудиторской организации подразделяется на предварительный, текущий, последующий и обеспечивается тремя факторами:

Текущий внутренний контроль качества аудита осуществляется в форме контроля руководителя аудиторской группы за работой ее членов. На данном этапе контролируются:

1. Отдельные аудиторские направления, включающие в себя:

2. Общий контроль качества аудита:

При выявлении фактов неправильного выполнения задания руководитель проверки может заменить аудитора (или ассистента) на другого специалиста.

На стадии последующего внутреннего контроля качества аудита руководитель аудиторской группы проверяет работу, выполняемую ассистентами и аудиторами последующим направлениям:

Поскольку ответственность за проведенную проверку аудиторов и ассистентов несет руководитель аудиторской группы, он должен подробно изучить вопросы, отражающие:

Понятие «качество аудита » можно определить как степень необходимого и достаточного уровня доверия к мнению аудитора со стороны пользователей в отношении достоверности информации в финансовой (бухгалтерской) отчетности аудируемого лица. В связи с усилением требований законодательства Российской Федерации в области контроля качества аудиторской деятельности повышение внимания аудиторских фирм к этому аспекту их деятельности становится одним из важнейших факторов конкурентоспособности и выживания на рынке аудиторских услуг.

Для выполнения аудиторских услуг в соответствии с требованиями аудиторских стандартов в аудиторской организации осуществляется внутренний контроль качества аудита — политика и процедуры, принятые аудиторской организацией для обеспечения разумной уверенности в том, что все аудиторские проверки, выполненные аудиторской фирмой, осуществлялись в соответствии с Федеральным правилом (стандартом) № 1 «Цели и основные принципы аудита финансовой отчетности», утвержденным постановлением Правительства РФ от 23.09.2002 № 696, и согласно требованиям Федерального правила (стандарта) № 7 «Внутренний контроль качества аудита», утвержденного постановлением Правительства РФ от 04.07.2003 № 405. Принципы и конкретные процедуры контроля качества аудита реализуются как в рамках всей деятельности аудиторской организации, так и в ходе проведения каждой аудиторской проверки, а также могут быть применены при оказании сопутствующих аудиту услуг.

Аудиторская организация должна определить методы и конкретные процедуры внутреннего контроля качества работы для обеспечения проведения аудита и оказания сопутствующих аудиту услуг в соответствии:

Принципы внутреннего контроля качества аудита. характер, временные рамки, цели и конкретные процедуры, применяемые аудиторской фирмой, зависят от объема и характера деятельности аудируемого лица, его территориального расположения, организационной структуры, соотношения затрат и выгод. В связи с этим методы и процедуры, а также и объем документации будут меняться. Однако принципы и процедуры внутреннего контроля качества аудита, представленные в Федеральном правиле (стандарте) № 7, являются обязательными для исполнения всеми аудиторскими организациями и включают в себя:

До сведения работников аудиторской фирмы необходимо довести принципы и конкретные процедуры внутреннего контроля качества аудита так, чтобы обеспечить разумную уверенность в том, что они поняты и применяются на практике.

Федеральное правило (стандарт) № 7 определяет категории лиц, участвующих в контроле качества:

Внутренний контроль качества работы осуществляется в отношении каждой аудиторской проверки, в том числе при проведении аудита. Для этого руководитель аудиторской проверки должен:

Важным средством доведения до сведения ассистентов аудитора указаний по проведению аудита являются: программа аудита, смета затрат времени и общий план аудита.

Во время аудита работники, осуществляющие контрольные функции, должны:

При выполнении работы ассистентами аудитора результаты проверяются работниками, имеющими по крайней мере равный уровень компетентности, по вопросам:

Контроль качества в отношении конкретной проверки включает в себя:

Оценка работы по проведению аудита может включать в себя дополнительные контрольные процедуры до предоставления аудиторского заключения, которые осуществляют работники, не участвующие в данной аудиторской проверке. Помимо внутреннего контроля качества аудиторских услуг в рамках каждой конкретной организации в настоящее время усиливается соответствующий контроль со стороны государства и общественных аудиторских объединений. Государством делегировано осуществление контроля за качеством аудиторских услуг, соблюдением стандартов аудиторской деятельности аккредитованным профессиональным аудиторским объединениям. Например, в Аудиторской палате России (АПР) в настоящее время создан и функционирует комитет, осуществляющий соответствующие проверки в отношении аудиторских организаций — членов АПР. Проверки проводятся сертифицированными АПР уполномоченными экспертами в этой области. По результатам проверок выдается заключение о соответствии качества работы аудиторской организации требованиям нормативных правовых актов. Профессиональное аудиторское объединение выступает гарантом соблюдения аудиторами стандартов, а также принципов и процедур внутреннего контроля качества.

Бухгалтерский учет

Бухгалтерский учет

Методологами НП ААС разработан комплект документов по организации системы внутреннего контроля качества работы в аудиторской организации, а также индивидуального аудитора. Он отвечает требованиям, которые предъявляются саморегулируемой организацией аудиторов и органами Росфиннадзора при проведении внешнего контроля качества работы.

В основу пакета внутрифирменных стандартов по организации системы контроля качества работы положены требования нормативных актов, прежде всего, Федерального закона «Об аудиторской деятельности», федеральных стандартов аудиторской деятельности, Кодекса профессиональной этики аудиторов, Правил независимости аудиторов и аудиторских организаций, а также иных нормативных документов, регулирующих аудиторскую деятельность.

На основе анализа системы нормативного регулирования внутреннего контроля качества в аудите требования законодательства были структурированы по принципам - «то общее, чем следует руководствоваться», и по процедурам – «как следует поступать». Поскольку федеральные стандарты содержат общие подходы и требования, которые не описывают в деталях процессы аудиторской организации, индивидуального аудитора в их повседневной деятельности, «бланкетные» процедуры приходится разрабатывать самостоятельно. Для унификации подходов были систематизированы требования нормативно-правовых актов по организации системы внутреннего в форме документа, обязательного для каждой аудиторской организации, индивидуального аудитора – Правил внутреннего контроля качества работы, а также разработаны типовые формы рабочих документов по внутреннему контролю качества аудиторской деятельности, которые взаимосвязаны как с основным процессом оказания услуги аудита бухгалтерской (финансовой) отчетности, так и с процессами организации и управления деятельностью аудиторской организации.

Отметим, что наличие внутрифирменных стандартов – всего половина на пути к качественному аудиту. Вторую половину каждой аудиторской организации, индивидуальному аудитору придется выполнять самостоятельно, поскольку шаблоны рабочих документов содержат поля, которые следует заполнять в соответствии с фактическими обстоятельствами их деятельности.

Формальный подход к обеспечению качества требует составления всех или почти всех предлагаемых документов. Исключения из порядка есть Ваш риск и Ваше профессиональное суждение, которое когда-нибудь Вам придется отстаивать. Однако польза в пакете внутрифирменных стандартов контроля качества заключается в том, что руководителю аудиторской организации будет понятно количество рабочей документации и трудоемкость её составления, в том числе при определении ценовой политики.

Предлагаемый комплект документов при применении в практике работы аудиторской организации, индивидуального аудитора, помимо всего вышесказанного, поможет пройти внешний контроль качества, исключив претензии как со стороны уполномоченных экспертов саморегулируемой организации аудиторов, так и контролеров Росфиннадзора.

Риски возможных требований и претензий мы постарались свести к минимуму. Вам остается лишь подготовиться к внешнему контролю качества заранее, в том числе применяя предлагаемые документы по организации внутреннего контроля качества работы.

Комплекс документов по организации системы внутреннего контроля состоит из двух частей:

Контактная информация для направления запроса на получение комплекта документов по организации внутреннего контроля качества:

Гришаев Александр Владимирович, телефон (495) 734-04-80

E-mail: grishaev@auditor-sro.org

Запрос составляется в свободной форме с указанием наименования члена НП ААС и ОРНЗ, направляется на электронную почту в виде сканированной копии, содержащей подпись и печать аудиторской организации, индивидуального аудитора.

Желаем Вам деловых и творческих успехов!

Система внутренних стандартов контроля качества аудиторских услуг (СВКК) разработана на основе Федеральных правил (стандартов) аудиторской деятельности № 34 «Контроль качества услуг в аудиторских организациях» и № 7 «Контроль качества выполнения заданий по аудиту».

Система призвана обеспечить контроль качества услуг внутри аудиторской компании, а также прохождение внешнего контроля качества аудиторских услуг, осуществляемого контролерами СРО.

Комплект документов охватывает требования ФСПАД по контролю качества услуг в аудиторских организациях и по контролю качества выполнения задания.

Перечень документов по СВКК и краткое описание 1. Правила по установлению системы внутрифирменного контроля качества аудиторских услуг.Разработаны на основании ФСПАД № 34.

Содержат описание принципов и процедур, которые следует разработать в аудиторской компании по разделам:

Приложение № 1 к «Правилам по установлению системы внутрифирменного контроля качества аудиторских услуг «Обзорная проверка качества выполнения задания» содержит подтверждение, что закончены все контрольные процедуры по подготовке отчета аудитора по результатам аудита.

Перечень основных необходимых практических процедур по реализации требований, определенных правилом (стандартом) № 34 как применительно к аудиторским услугам в целом, так и при проведении отдельной аудиторской проверки.

Документ составлен как Приложение № 2 к «Правилам по установлению системы внутрифирменного контроля качества аудиторских услуг» с перечислением действий и процедур, которые необходимо выполнить со ссылкой на документы, в которых это реализовано (внутрифирменные приказы, методики, положения, инструкции, формы и др.).

2. Методика по организации системы внутрифирменного контроля качества аудиторских слуг.Составлена в реализацию «Правил по установлению системы внутрифирменного контроля качества аудиторских услуг», содержит описание конкретных процедур со ссылкой по каждому разделу на внутренние документы (правила), в которых детализированы практические действия и процедуры, которые необходимо выполнить для обеспечения внутрифирменного контроля качества аудиторских услуг.

Методика по организации системы контроля качества услуг аудиторской компании детализирует и регламентирует единые требования к оказанию аудиторских услуг и оформлению заключений и иных отчетов с целью обеспечения эффективности практической работы и ее адекватности требованиям правил (стандартов) аудиторской деятельности.

Методика (14 страниц) детализирует и регламентирует принципы и процедуры в отношении каждого из следующих элементов:

По каждому элементу в методике приведены применяемые внутрифирменные аудиторские стандарты и формы документов, имеющих отношение к контролю качества аудиторских услуг (из предлагаемого перечня).

В целом качество аудиторских услуг компании обеспечивается внешней и четырехступенчатой внутренней системой контроля качества аудиторских услуг. В методике дана характеристика каждой ступени системы порядок ее функционирования.

3. Положение по мониторингу в отношении общих принципов независимости, честности, объективности, профессиональной компетентности и добросовестности, конфиденциальности и профессионального поведения.Раскрывает значение следующих этических принципов:

Отражает практический механизм (принципы и процедуры, порядок мониторинга и разрешения этических конфликтов) реализации их соблюдения при оказании аудиторских услуг.

Форма «Независимость аудитора» заполняется аудитором при поступлении на работу в аудиторскую компанию.

Форма «Соблюдение аудитором профессиональных этических норм – честности, объективности, профессиональной компетентности и добросовестности, конфиденциальности, профессионального поведения». Заполняется перед и после выполнения задания по аудиту, а также в любое другое время, если есть сомнение в независимости аудитора независимо от причин, при которых возникло это обстоятельство.

Форма «Независимость аудита» - по отношению к клиенту, заполняется перед выполнением задания по аудиту, а также в любое другое время.

Форму «Подтверждение аудитора» - ежегодное, заполняется не реже одного раза в год каждым аудитором.

4. Инструкция «Квалификационные требования к специалистам, непосредственно занятым оказанием аудиторских услуг».Отражает перечень должностей и квалификационные требования к работникам аудиторской компании, принимающим участие в аудиторских проверках.

5. Инструкция «Программа найма работников»Отражает порядок определения потребности в сотрудниках, методы оценки и отбора потенциальных сотрудников, порядок принятия решений о приеме сотрудников, порядок мониторинга.

Форма «Заявка по укомплектованию кадров» — Приложение № 1. Составляется руководителем соответствующего департамента (отдела) для отдела по работе с персоналом.

Форма «Анкета сотрудника при приеме на работу» — Приложение № 2. Составляется потенциальным сотрудником при приеме на работу.

6. «Методические рекомендации по профессиональному образованию»Отражает требования к образованию, практическому опыту работы, специальному профессиональному образованию и повышению квалификации аудитора.

7. Табель планирования и учета повышения квалификации сотрудников аудиторской компании.Отражает порядок планирования и учета повышения квалификации аудиторов-сотрудников аудиторской компании.

8. Положение по аттестации персонала.Отражает порядок проведения аттестации сотрудников аудиторской компании и оформление ее результатов, а также: определения уровня профессиональной подготовки и соответствие занимаемой должности сотрудников, подлежащих аттестации.

Форма «Структура внутрифирменного квалификационного подчинения» содержит перечень должностей сотрудников, подлежащих аттестации, требования к их образованию и стажу работы.

Форма «Аттестационный лист сотрудника» составляется аттестационной комиссией на каждого сотрудника. Содержит оценку работы сотрудника, выводы о его соответствии занимаемой (замещаемой) должности, рекомендации по его дальнейшему использованию в той или иной должности (подразделении, работах).

9. Правила внутрифирменного контроля качества выполнения заданий по аудиту.Разработаны на основании ФПСАД № 7.

Содержат описание необходимых практических принципов и процедур, которые следует разработать в аудиторской компании по контролю качества выполнения задания по аудиту в отношении каждого из следующих элементов:

Форма «Лист консультирования сотрудников» документирует процесс проведения консультаций по сложным и спорным вопросам, возникающим у сотру дников аудиторской компании при выполнении заданий по аудиту.

11. Формы приказовПриказы:

а) № 1 от «__» ____ 200_г. «О соблюдении требований Федерального правила (стандарта) аудиторской деятельности №34» - назначение ответственных лиц;

б) № 2 от «__» ____ 200_г. «Об утверждении внутрифирменных правил (стандартов) по аудиторской деятельности» - по контролю качества аудиторских услуг;

в) № 3 от «__» ____ 200_г. «Об обеспечении защиты аудиторской, коммерческой тайны и иной конфиденциальной информации» - по контролю качества аудиторских услуг.