Категория: Бланки/Образцы

Декларация по ЕНВД за 3 квартал 2016: бланк в формате эксель вы можете скачать у нас на сайте.

Скачать бланк декларации за 3 кварталПо ссылке ниже вы можете скачать действующую форму декларации по ЕНВД в формате эксель.

Скачать бланк декларации по ЕНВД за 3 квартал 2016 года в формате excel

Скачать бланк декларации по ЕНВД за 3 квартал 2016 года в формате excel

По итогам 3 квартала 2016 года нужно отчитаться не позднее 20 октября (приказ ФНС России от 22.12.2015 № ММВ-7-3/590@).

Какие изменения произошли в декларации? В основном разделе декларации – разделе 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» – добавлена строка 105 «Ставка налога». Дело в том, что с 1 января 2016 года регионы получили право устанавливать льготные тарифы ЕНВД в зависимости от категории налогоплательщика и вида деятельности. Ставку власти могут снижать с 15 до 7,5%. Поэтому в строке 105 декларации по ЕНВД указывают применяемую ставку – общую (15%) либо льготную.

На титульном листе декларации по ЕНВД больше нет поля для проставления печати. Также изменили штрих-коды отдельных листов декларации.

Бланки всех отчетных форм смотрите в электронном журнале «Упрощенка». Скачайте счет на подписку прямо сейчас, пока не пришла горячая отчетная пора!

Состав декларации по ЕНВД за 3 кварталДекларация по ЕНВД за 3 квартал состоит из:

При заполнении декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы – «001», для десятой страницы – «010».

При заполнении декларации по ЕНВД должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

Каждому показателю декларации по ЕНВД за 3 квартал 2016 года соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--».

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

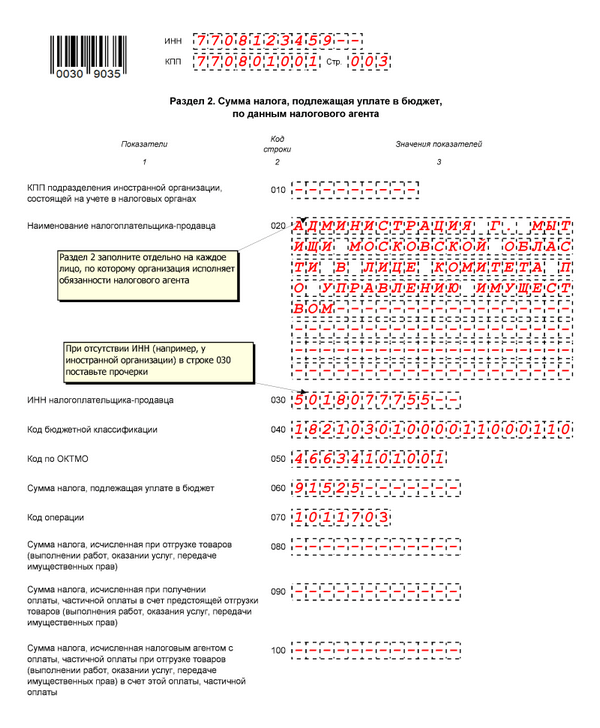

При заполнении декларации по ЕНВД в верхней части каждой страницы указываются ИНН и КПП организации.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации по ЕНВД за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. В разделе 1 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика ЕНВД реорганизованная организация. Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сайт для всех любителей самого сильного вида каратэ. Кёкусин (Кёкусинкай, Кёкусин-будо-каратэ) известен как сильнейший вид каратэ, отличающийся атлетичностью и силой и характеризующийся простотой и эффективностью приемов.

Кёкусин - наука и философия рукопашного боя, которая включает дошедшие до нас из глубины веков завоевания человеческой мысли, таланта, опыта и труда.

Кёкусинкай, в переводе означающий "Союз искателей абсолютной истины", - это скорее жизненный путь, чем спорт, целью которого является предельное развитие духовных и физических возможностей человека и освобождение от предрассудков.

09 Ноября 2016. 4-5 ноября 2016 г. в Архангельске состоялись учебно-тренировочные сборы по кумитэ под руководством многократного призера и чемпиона России, чемпиона Америки, Европы, а также чемпиона мира в тяжелом весе по кёкусинкай каратэ, шихана Горохова Алексея Юрьевича. Сборы были организованы сенсеем Точиловым Артемом Сергеевичем, председателем АРОО «Федерация Кёкусинкай каратэ».

02 Ноября 2016. 28-30 октября в г. Медвежьегорск состоялись ежегодные учебно-тренировочные сборы Северо-Западного федерального округа РФ по кекусинкай каратэ под руководством шихана А.И. ТАНЮШКИНА (7 дан).

02 Ноября 2016. 23 октября 2016 г. в п. Октябрьский Архангельской области состоялось Открытое районное Первенство по кёкусинкай каратэ на призы газеты "Устьянский край". Более 40 участников из Устьянского района и г. Архангельск боролись за звание сильнейших.

04 Октября 2016. С 1 октября официально запускается работа нового зала АРОО «Федерация Кёкусинкай каратэ», расположенного по адресу: пр. Советских Космонавтов, д. 180.

27 Сентября 2016. 24-25 сентября 2016 года в Москве состоялись Всероссийские соревнования по киокусинкай каратэ «Московский кайман» под руководством сенсея Дмитрия Котвицкого.

Подскажите пожалуйста, мне нужно сдать нулевые отчеты по единой упрощенной системе по форме кнд 1151085 сказали за 4квартал 2015 года и 12 квартал 2016 года. Субъекты бизнеса, которые по какимлибо причинам не вели финансовохозяйственную в отчетном периоде, имеют право вместо нескольких нулевых деклараций подать одну единую упрощенную налоговую декларацию. Просто возникли сомнения ранее 2ндфл в нулевом варианте просто не подавался, а сейчас электронные сервисы предлагают в списке налогов и ндфл, потому засомневалась. Специальный налоговый режим снр в виде уплаты единого налога на вмененный доход енвд имеет некоторые особенности по сравнению с иными режимами налогообложения. Основная из них заключается в том, что сумма дохода, с которого предприниматель ип уплачивает налог, фактически вменена ему государством в связи с осуществлением определенного вида деятельности.

При соблюдении определенных условий, индивидуальные предприниматели могут предоставить вместо нулевой отчетности, единую упрощенную налоговую декларацию, при этом нужно учесть некоторые требования налогового кодекса рф. Индивидуальный предприниматель, признаваемый налогоплательщиком по одному или нескольким налогам, не осуществляющий операций, в результате которых происходит движение денежных средств на его счетах в банках, и не имеющий по этим налогам объектов налогообложения, предоставляет по данным налогам единую упрощенную налоговую декларацию. Отчитаться с помощью единого бланка могут как ип, так и организации в случае соответствия требованиям, прописанным во втором приложении приказа 62н от 10. Форма единой упрощенной налоговой декларации найти бланк декларации 2015 и порядок ее заполнения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с министерством финансов российской федерации.

Налогоплательщики, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках в кассе организации, и не имеющие по этим налогам объектов налогообложения. Для поддержания и развития деятельности некрупных предприятий и ип в определенных видах деятельности существует специализированный режим единый налог на вмененный доход. Единую упрощенную налоговую декларацию в 2017 году могут сдавать организации и предприниматели, если в течение отчетного налогового периода у них одновременно. Новая форма декларации за единый налог на вмененный доход была принята както очень быстро в конце 2015 года на основании приказа фнс россии от 22, 12, 2015 г.

Единая нулевая декларация бланк 2016Единая нулевая декларация бланк 2016

2016-12-21, 11:57, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Единая нулевая декларация бланк 2016

Нередко обнаруживается, что в первичной декларации была допущена ошибка. В таком случае допускается подача уточненки. Однако в ее приеме может иногда отказывают. В каких случаях это возможно, как правильно оформить уточненную налоговую декларацию, каким образом перечисляются недоимки и пени, а также другие полезные вопросы и ситуации мы рассмотрим в этой статье.

Корректировка налоговых обязательствСогласно общим правилам сдача уточненных налоговых деклараций 2016 должна осуществляться за те временные периоды, где были допущены ошибки, в результате которых налоговая база исказилась.

При невозможности определения периодов следует произвести корректировку обязательств в том периоде, когда ошибка была обнаружена. Также необходимо корректировать эти обязательства в случае возникновения переплат по налогу, если виной тому указанная ошибка.

Обнаружилась ошибка, в результате которой произошло уменьшение налоговой базы. Соответственно выявилась недоимка по налогу. Существует ли необходимость в подаче уточненных расчетов авансовых платежей по налогам, если налоговым период – календарный год.Да, необходимо подать уточненные расчеты. Если в результате ошибки налоговая база была занижена, то исправления нужны в периоде допущения (п.1 статьи 54 НК РФ ). Согласно письмам Министерства финансов Российской Федерации сдавать уточненку следует за каждый отчетный период, если налоги рассчитывались нарастающим итогом и по ним представлялись расчеты авансовых платежей (Письмо Минфина РФ от 11 апреля 2006 г. № 03-06-01-04/83 ).

Способы сдачи уточненной налоговой декларацииУточненную декларацию можно сдать в налоговую инспекцию теми же способами, что и первичную. Никаких исключений для уточненных деклараций пункт 3 статьи 80 Налогового кодекса РФ не содержит.

Является ли обязательным сопроводительное письмо к уточненной налоговой декларации?Согласно ст.88 НК РФ инспекция имеет право потребовать получения дополнительной информации. Согласно данному правилу сдавать уточненку нужно совместно с сопроводительным письмом, в котором следует указать причины внесения изменений в отчетность.

В какой форме должно оформляться сопроводительное письмо?Конкретной утвержденной формы такого документа не существует. Его можно составить в произвольном оформлении. Важным нюансом является то, что в письме должно присутствовать объяснение причин пересчета налогов, а также отмечено не затрагивают ли указанные изменения прочие обязательства по налогам.

Если в результате пересчета обнаружится, что фирме следует доплатить налог. следует приложить к письму копии платежных документов. Форма сопроводительного письма – произвольная. Укажите в нем вид налога, по которому предоставляется декларация, и период, за который уточняются сведения. Поясните, в связи с чем подается уточненная декларация, и какие сведения в ней скорректированы. Если по результатам уточненного расчета организация должна доплатить налог, то сделать это стоит заранее. К сопроводительному письму приложите копии платежных документов на перечисление налоговой недоимки и пеней за просрочку платежа.

Примечание. Скачать письмо в формате Ворд

В случае обратной ситуации, переплата налога, необходимо прикрепить заявление о зачете излишне уплаченной налоговой суммы.

Прием уточненных деклараций Можно ли получить отказ в приеме уточненки от инспекции?В случае, когда порядок оформления или представления документа был нарушен, инспекция вправе отказать в его приеме.

Существует несколько причин, при наличии которых налоговая инспекция может дать отказ в приеме декларации:Если один или несколько пунктов из данного списка имеет место, то уполномоченный орган имеет абсолютное право не принимать уточненную декларацию.

Если нарушений нет, но инспекция все-таки отклонила уточненку, рекомендуется направить ее по почте .

Кто может подать декларацию?Законные представители налогоплательщиков вправе подавать декларации без доверенности. К ним относятся руководители фирмы или управляющие. Другие представители организации должны иметь доверенность, подтверждающую их полномочия.

Если в отчетности за период, который охвачен выездной проверкой обнаружилась ошибка, приведшая к переплате, может ли налоговая инспекция принять уточненку с требованием зачесть переплаченную сумму в счет последующих платежей?Да, инспекция обязана принять уточненную декларацию в описанной выше ситуации.

Стоит отметить, что решение вопроса о зачете перечисленной сверх необходимого суммы возможно только после камеральной проверки уточненки (постановления ФАС Западно-Сибирского округа от 24 февраля 2005 г. № Ф04-624/2005 (8629-А46-14) и Московского округа от 17 апреля 2003 г. № КА-А41/2098-03 ). Важное условие – с возникновения переплаты прошло не больше 3 лет (пункт 7 статьи 78 Налогового кодекса РФ и постановления Президиума ВАС РФ от 29 июня 2004 г. № 2046/04 ).

Сроки сдачи и условия освобождения от ответственности за не подачу уточненкиПодача уточненных отчетностей производится по мере обнаружения ошибок. Определенных сроков, установленных законом в данном случае нет (пункт 1 статьи 81 НК РФ ).

Организация не может привлекаться к ответственности в следующих случаях:Нет, такого происходить не должно ввиду отсутствия оснований. Когда ошибка обнаруживается организацией самостоятельно и вовремя принимаются меры по решению возникшей ситуации, то ответственность для нее не предусматривается. Оплата налога и сдача уточненки допустима в один день.

Так как задолженность образовалась в день подачи, то указанная дата должна отражаться в лицевом счете фирмы как день возникновения недоимки. Более подробно об этом сказано в разделе VI Требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9 ).

Обязанность по уплате налога будет признана исполненной с момента предъявления в банк поручения на перечисление в бюджет необходимой суммы. Об этом сказано в подп. 1 пункта 3 статьи 45 Налогового кодекса Российской Федерации). Таким образом, при наличии оплаченной платежки датированной днем принятия уточненной декларации, оснований для наказания нет, так как задолженность уже погашена. В постановлении ФАС Западно-Сибирского округа от 2 мая 2007 г. № Ф04-2581/2007 отражены примеры правомерности описанного выше факта.

Стоит отметить, что даже в случае истечения трехлетнего срока с момента нахождения ошибки, подача декларации может привести к выездной проверке со стороны налогового органа. Указанный факт отражен в абзаце 3 пункта 4 статьи 89 Налогового кодекса РФ.

Если уточненка (имеет место увеличение налоговых обязательств фирмы) подается после начала камеральной проверки, реально ли избежать штрафов?Да, такое возможно. В случае, когда декларация сдана до момента окончания камеральной проверки первичной отчетности, налоговая обязана начать новую проверку на основании уточненки. Это отражено в пункте 9.1 статьи 88 Налогового кодекса России.

В пунктах 3 и 4 статьи 81 НК РФ отмечено то, что организация может освобождаться от ответственности если отчетность подана до получения информации об обнаружении ошибки инспекцией или назначении выездной проверки.

В ситуации, когда в процессе камеральной проверки обнаруживается ошибка в налоговой декларации, инспекция должна дать организации возможность для исправления или дачи определенных пояснений согласно п. 3 ст. 88 НК РФ

Стоит заметить, что требование об исправлении данных, которые отражены в отчетности должно носить официальный характер (постановления ФАС Западно-Сибирского округа от 25 октября 2004 г. № Ф04-7572/2004 (5772-А27-3), Московского округа от 23 января 2006 г. № КА-А40/13941-05, Северо-Западного округа от 28 октября 2005 г. № А26-1859/2005-210 и Уральского округа от 16 июня 2005 г. № Ф09-2464/05-С2).

До момента получения организацией вышеназванного документа ошибка не будет признана обнаруженной. Соответственно и представление уточненки может производиться после начала камеральной проверки. Согласно НК РФ число поданных уточненных деклараций в течение одного налогового периода не ограничено.

Случаи, когда фирма освобождается от ответственности (Согласно пунктам 3 и 4 статьи 81 Кодекса):Да, это обязательно. Пусть даже проверка первички была прекращена в результате подачи уточненной. Если указанное требование не будет исполнено, то согласно 126 статьи Налогового кодекса организация получит штраф. Более подробно читайте в определении от 12 апреля 2016 г. № 306-КГ16-2522 .

Если уточненная налоговая декларация год 2016 будет подана после того как пройдет 3 месяца, а именно это время отводится на камеральную проверку, то организацию ожидает привлечение к ответственности. Информация по данному вопросу подробно отражена в пунктах 2 и 9.1 статьи 88 НК России. Также рекомендуем ознакомиться с таким документом - постановление ФАС Уральского округа от 20 января 2012 г. № Ф09-8834/11 ).

Как рассчитать пени при подаче уточненной формыРассчитываются пени по формуле 1/300 ставки рефинансирования за каждый просроченный день. Об этом говорится в статье 75 НК РФ).

Стоит отметить, что в период просрочки не стоит включать день уплаты налога.

Пример расчета пеней при подаче уточненкиФирма, зарегистрированная в Московской области. Обнаружено занижение налоговой базы в декларации по транспортному налогу (в апреле 2016 года). Возникла недоплата в сумме 11 500 рублей. Недоимка была перечислена в бюджет 24 апреля 2016 года. Тогда же и передана уточненная налоговая декларация.

Так как крайний день уплаты транспортного налога за предыдущий год – 28.03.2016г. о чем сказано в п. 1 ст. 2 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ ), то продолжительность просрочки = 26 дней (с 29 марта по 23 апреля).

В период просрочки действующая ставка рефинансирования составляла 11%. Продолжительность просрочки – 26 дней (с 29 марта по 23 апреля).

Рассчитываем сумму пеней:

11 500 рублей * 1/300 * 11% * 26 дней = 110 рублей

Нет, эти суммы должны перечисляться отдельными платежными документами. Объясняется это тем, что для налоговых платежей, пеней и штрафов предназначены разные КБК (коды бюджетной классификации).

Чем может обернуться уплата налога и пеней по одному платежному документу?В указанном случае инспекция может посчитать, что в бюджет перечислили лишь сумму задолженности по налогу. В результате организация может получить штраф согласно статьи 122 Налогового кодекса РФ.

Поэтому, чтобы не усложнять себе жизнь, рекомендуется перечислять недостающую сумму налога и пени по отдельным платежным документам.

Оформление уточненной налоговой декларацииДля оформления и заполнения налоговых деклараций существует строго установленная форма, утвержденная Министерством Финансов РФ. Об этом сказано в пункте 2 статьи 80 Налогового кодекса Российской Федерации).

Стоит отметить, что уточненка должна составляться на бланке налоговой декларации, который действовал в период допущения ошибки. Об этом сказано в абзаце 2 пункта 5 статьи 81 Налогового кодекса РФ.

Уточненная декларация оформляется аналогично первичной декларации и на тех же бланках. Однако титульный лист имеет отличия в оформлении. В нем должен указываться код уточненной декларации. Согласно положений раздела 2 Единых требований, утвержденных приказом ФНС России от 20 декабря 2010 г. № ММВ-7-6/741 титульный лист оформляется в соответствии с правилами, которые были действительны в период, за который подается уточненный документ.

Пример оформления титульного листа:В середине марта была обнаружена ошибка в декларации по транспортному налогу за 2014 год. Ранее уточненки не подавались.

Уточненная декларация составляется по форме, которая утверждена приказом ФНС РФ от 20 февраля 2012 г. № ММВ-7-11/99.

На титульном листе указывается:Что означают эти цифры:

1 – за 2014 год уточненка подается в первый раз.

3 – представлена уточненная декларация.

Остальное оформление уточнения соответствует оформлению первичного налогового документа.

Отражение изменений в уточненной декларацииВ уточненной декларации изменения должны отражаться в полном объеме. Поэтому необходимо внести в нее новые данные, а не только разницу между предыдущим и текущим налоговыми документами. Об этом говорится в пункте 1 статьи 81 Налогового кодекса РФ.

Пример расчета для составления уточненной отчетности по транспортному налогу:В ноябре 2014 года одна московская фирма купила у гражданина Петрова А.А. грузовой автомобиль (мощность двигателя – 155 л.с.). Выпущено указанное транспортное средство менее 5 лет назад. Налоговая ставка – 38 рублей за 1 л.с. Зарегистрирован автомобиль в декабре 2014 года.

В январе следующего года в налог. орган была представлена декларация по транспортному налогу. Был учтен коэффициент использования. Он определяется исходя из количества месяцев владения организацией этим автомобилем, а именно 2 месяца.

Расчет будет выглядеть следующим образом:

155 л.с. * 38 рублей * 2 месяца / 12 месяцев = 982 рубля.

Уточненные налоговые декларации (расчеты) нужно сдавать в инспекции по формам, действовавшим в тех периодах, за которые вносятся соответствующие изменения. Такой порядок предусмотрен пунктом 5 статьи 81 Налогового кодекса РФ. Он распространяется и на отчетность, которая составляется на бумажных носителях, и на отчетность, которую организация передает по телекоммуникационным каналам связи (п. 3 ст. 80 НК РФ).

Определить формат, в котором нужно сдавать уточненную налоговую декларацию в электронном виде, можно воспользуйтесь сервисом на сайте ФНС России. который позволяет скачать Формы, бланки, форматы, инструкции, xsd-схемы по любому налогу, за любой период!

Для этого сначала выберите вид налога, затем тип документа и далее период, за который сдается декларация или другой документ.

Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.