Категория: Бланки/Образцы

Компании придется сдавать РСВ-1, даже если не было никаких выплат. Выясним, как формируется нулевая форма РСВ-1 за 3 квартал 2016 года. Образец поможет разобраться быстрее.

С расчетом РСВ-1 страхователь передает в ПФР сведения о начисленных в пользу застрахованных лиц выплатах. А как формировать отчет, когда их не было? Оказывается, все зарегистрированные страхователи обязаны отправлять в ПФР форму РСВ-1 вне зависимости от того, выплачивались какие-то суммы или нет. Только нужно заполнять все разделы отчета, а какие и как — мы сегодня и выясним.

Какие разделы и листы обязательно заполнять в нулевой форме РСВ-1Правление ПФР утвердило бланк отчета РСВ-1 (постановление от 16.01.14 № 2п), его нужно взять за основу при формировании нулевой формы РСВ-1 за 3 квартал 2016 года, образец. Такой бланк доступен нашим читателям на сайте электронного журнала «РНК».

Этим же постановлением фонд утвердил порядок, по которому все состоящие на учете в ПФР плательщики должны сдать в нулевом отчете первый и второй разделы, а также титульный лист (п. 3 Порядка).

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года РСВ-1 и 4-ФСС отменяют. Вместо них будем сдавать новый расчет по страховым взносам. Наша редакция выпускает книгу «100 вопросов о страховых взносах с 2017 года». Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Сведения на титульном листе нулевой формы РСВ-1 за 3 квартал 2016 годаНа титульном листе нулевой формы РСВ-1 за 3 квартал 2016 года(образец ниже) нужно заполнить все поля и графы. Прежде всего, укажите номер и причину уточнения, если расчет подается не в первый раз и вносит изменения в ранее поданные сведения (п. 5.1 Порядка).

Для первичного расчета номер уточнения будет — 000. Кроме этого нужно отметить отчетный период и год, в форме РСВ-1 за 3 квартал 2016 года поставьте в соответствующей графе — 9. А еще надо внести сведения об организации, ИНН и КПП, адрес, контактную информацию и ОКВЭД (п. 5.5 – 5.9 Порядка).

Также потребуется указать количество работников (застрахованных лиц) и среднюю численность работников (п. п. 5.10, 5.11 Порядка), это два разных показателя! Средняя численность рассчитывается, как численность работников за каждый месяц отчетного периода, поделенная на количество таких месяцев (Приказ Росстата от 28.10.13 № 428).

Помимо титульного листа формаРСВ-1 за 3 квартал 2016 года, нулевая образец. должна состоять из раздела 1 и раздела 2. В первый раздел надо вносить данные о начисленных и уплаченных взносах.

В тех графах, где у вас отсутствуют показатели, поставьте прочерк. Обращаем внимание, что некоторые строки расчета включают в себя данные о взносах предыдущего периода (строки 110 и 130).

В разделе 2 надо показать данные о страховых взносах, рассчитанных по определенному тарифу, при отсутствии взносов, также впишите прочерк. Надо помнить, что раздел 2 заполняется отдельно на каждый тариф (п. 3 Порядка).

Почему надо передавать сведения о работникахОбращаем внимание читателей, что ситуация, при которой в компании нет ни одного работника, невозможна. Поэтому расчет РСВ-1 за 3 квартал 2016 года, нулевой образец можно считать нулевым лишь условно.

Напоминаем, что есть разъяснение чиновников, согласно которому директор компании, будучи единственным учредителем, состоит с фирмой в трудовых отношениях (Приказ Минздравсоцразвития РФ от 08.06.10 № 428н).

Так что при наличии единственного сотрудника плательщик взносов должен подать в ПФР еще раздел 6 и подраздел 2.5.1 (п. п. 16, 29 Порядка). В разделе 6 собирается информация о работнике, его ФИО, ИНН, СНИЛС, а в подраздел 2.5.1 внесите данные о пачках документов (п. п. 16 – 17.6 Порядка).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

2 июня 3439 0 Автор: Шмидт Николай 3439 0

Когда ИП понимает, что уже не может один справляться со своим бизнесом, он нанимает работников. Когда ИП нанимает работников, он осознает, что у него прибавляется проблем:

Соответственно, ИП надо четко знать, какие отчеты, куда и когда надо сдать. Проконтролировать этот момент надо обязательно, так как штрафы никто платить не хочет.

Отчеты, которые ИП сдает по своим работникам, сдаются в три инстанции:

Теперь о каждом по порядку.

В налоговую надо сдать три отчетаСреднесписочную численность действующие ИП сдают лишь один раз в год. Данные подаются за прошедший календарный год до 20 января уже следующего года. Например, отчет за 2015 год надо было сдать до 20.01.2016 г.

Зачем налоговая вообще собирает эти сведения?

На самом деле, это одна из мер контроля. Численность работников имеет значение при расчете некоторых налогов, при форме сдачи отчетности (на бумаге / электронно), при возможности применения налоговых спецрежимов.

2-НДФЛ сдают также раз в год до 1 апреля. но по каждому работнику! Сколько работников, столько и справок 2-НДФЛ надо сдать! В справке проставляются суммы полученных работником доходов, предоставленных ему вычетов и удержанный НДФЛ за прошедший год.

Те ИП, у которых СЧР равна 25 человек и более, сдают эти отчеты электронно, а вот те, у кого это показатель менее 25, могут подать их в бумажном виде.

6-НДФЛ сдается после каждого квартала. форма общая – она составляется по ИП в целом. Сдать ее надо до первого числа месяца, идущего за кварталом, за который вы составляете отчет. Отчет подается электронно, на бумаге его, как и 2-НДФЛ, могут сдать лишь те, у кого работников было менее 25 человек.

Здесь можно прочитать более подробно о введении 6-НДФЛ с 2016 года.

Отнестись к сдаче этого нового пока что для работодателей отчета следует серьезно, так как кроме штрафов за просрочку подачи отчетности грозит довольно серьезная мера – налоговики вправе заблокировать ваш расчетный счет, если вы просрочили подачу 6-НДФЛ более чем на 10 дней. Согласитесь, ничего приятного в этом нет.

Расчет РСВ-1 сдается ежеквартально всеми работодателями.

В нем показывается информация по взносам за ваших работников в ПФР и ФФОМС, причем в одном отчете отражаются сведения как в целом по работодателю, так и по каждому сотруднику – под персонифицированный учет отведен раздел 6.

Расчет следует сдать до 20 числа второго месяца, следующего за кварталом – это срок для тех, кто обязан подавать данные электронно, срок сдачи его на бумаге меньше на пять дней – до 15 числа. Критерием того, в каком виде ИП может сдать отчет, является в тот же показатель численности работников в 25 человек.

Расчет подается даже тогда, когда деятельности не было, то есть и взносы за работников отсутствуют. В таком случае заполнить надо титульник, 1 и 2 разделы, а также желательно приложить пояснения, в которых раскрыть причины подачи нулевого отчета.

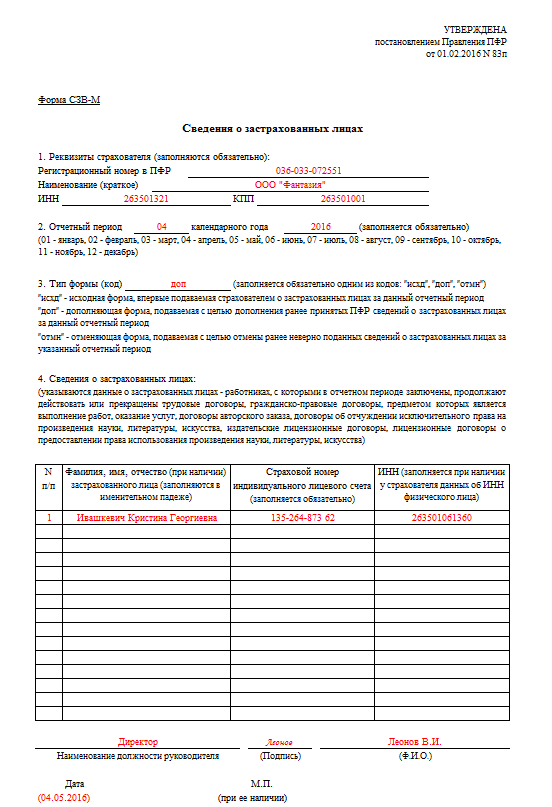

Отчет СЗВ-М совсем новый, ввели его недавно – с апреля 2016 года.

Сдавать его надо будет ежемесячно, срок сдачи — до 10 числа месяца, наступившего за отчетным. Критерий обязательной сдачи его электронно тот же – 25 работников.

В бланке указываются сведения о работодателе, а затем идет список работников: прописывается ФИО, СНИЛС и ИНН. К работникам здесь относятся те, кто оформлен по трудовому договору или договору ГПХ. ИП, не имеющие ни одного работника, не заполняют отчет.

Здесь вы можете скачать бланке СЗВ-М для заполнения.

По сути, отчет представляет собой сведения о застрахованных лицах. Его введение связано с тем, что ПФР нуждается в информации о работающих пенсионерах – чтобы отсеять тех, кому не положена индексация пенсии.

В ФСС сдается только один отчет4-ФСС ежеквартально сдают все работодатели.

В отчете указываются сведения о взносах за сотрудников — начисленным и уплаченным. Причем в форме отчета заполняются два раздела. В 1 разделе проставляются цифры по временной нетрудоспособности и в связи с материнством, а во 2 разделе – по несчастным случаям на производстве и профзаболеваниям. Отчет требуется для того, чтобы ФСС мог возвратить работодателю часть выплаченных им больничных и других сумм.

4-ФСС сдается либо электронно, либо на бумаге – это зависит от численности работников (критерий все тот же – 25 человек). Срок сдачи отчета в электронном формате — до 25 числа месяца, идущего за кварталом, для бумажного формата этот срок меньше – до 20 числа. Здесь 4-ФСС и РСВ-1 похожи.

Здесь вы можете скачать бланк 4-ФСС для заполнения.

Аналогично РСВ-1 при отсутствии деятельности, а, соответственно, и взносов, сдается нулевой отчет, в котором заполняется титульник и обязательные таблицы. К такому отчету лучше сразу приложить пояснения, раскрывающую причину сдачи нулевого отчета.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Все страхователи (работодатели) ежеквартальную отчетность - Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование по форме РСВ-1 за календарный 2016 год, включающий индивидуальные сведения за 4 квартал 2016г. (6 раздел ф. РСВ-1) должны представить в Пенсионный фонд в следующие сроки: на бумажном носителе - не позднее 15 февраля 2017 г. не позднее 20 февраля 2017 г. - в форме электронного документа.

Форма РСВ-1 вместе с "Порядком заполнения утверждена Постановлением Правления ПФ РФ от 16.01.2014 N 2п (ред. от 04.06.2015).

Формат РСВ-1 утвержден Постановлением Правления ПФ РФ от 02.07.2015 N 243п.

При отсутствии в отчетном периоде сумм выплат и иных вознаграждений в пользу физических лиц, на которые начисляются страховые взносы, необходимо представить «нулевую» отчетность по форме РСВ-1 ПФР.

Отчетность по форме РСВ-1 в 2017 году сдается в Пенсионный фонд только один раз (за 2016 календарный год), больше РСВ-1 в Пенсионный фонд не представляется.

Ежегодная отчетность по форме РСВ-2 ПФР за 2016 год следует представить до 1 марта года, следующего за истекшим расчетным периодом (ч.

16:37 14.12.2016 Пенсионный фонд

В 2017 году отчетность по форме РСВ-1 страхователи будут представлять в Пенсионный фонд - Грозный

Все страхователи (работодатели) ежеквартальную отчетность - Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование по форме РСВ-1 за календарный 2016 год,

16:37 14.12.2016 Пенсионный фонд

Все существующие системы финансирования медицины сводятся к трем основным моделям.

23.12.2016 Фонд ОМС

В текущем году банки группы ВТБ (ВТБ24, ВТБ и «Почта Банк») увеличили число своих банкоматов на 3700 устройств.

23.12.2016 ИА Чеченинфо

С 1 января 2017 года в силу вступает закон, согласно которому российские пенсионеры должны получить единовременную выплату в размере 5 тысяч рублей.

23.12.2016 Домовой Совет

Источник фото: Profisay.ru В Калининграде детскую больницу оштрафовали на 2 миллиона рублей за проведение МРТ-обследования больных детей, которые были закреплены за другими мед.учреждениями.

23.12.2016 Домовой Совет

Проходящая в Москве встреча с журналистами стала двенадцатой для главы государства.

23.12.2016 ЧГТРК Грозный

В Индии появилась услуга заказа наличных на дом. Ее предоставляет компания Snapdeal — один из крупнейших онлайн-ретейлеров страны.

23.12.2016 ИА Чеченинфо

Журнал «Главбух» № 9, Май 2016

Вам знакома ситуация, когда РСВ-1 не отправляется и программа выдает ошибку? В этой статье пять типичных ошибок, из-за которых невозможно сдать электронный отчет, и конкретные рекомендации, как их быстро исправить, чтобы не опоздать.

Сдавайте за I квартал электронный РСВ-1, если среднесписочная численность работников за 2015 год больше 25 человек. Срок — не позднее 20 мая включительно. Если за прошлый год в компании среднесписочный состав 25 человек или меньше, отчетность можно сдать на бумаге до 16 мая 2016 года включительно.

Форма РСВ-1 — прежняя. Но когда вы будете отчитываться за I квартал, немного изменится порядок заполнения. Поправки технические и коснутся не всех. Подробнее см. во врезке ниже.

Что изменится в РСВ-1

1. Уточнят, как отражать пересчитанные взносы . Если компания пересчитает взносы за один и тот же период, каждый новый результат нужно показать в разделе 4 отдельными строками. Так до сих пор и делали, но теперь это будет четко прописано в порядке заполнения РСВ-1.

2. Разрешат и дальше ставить старые коды ОКВЭД . До 1 января 2017 года можно будет отражать коды из обоих классификаторов: старого ОК 29-2001 и нового ОК 029-2014. Для компаний на упрощенке будет удобная сравнительная таблица по видам деятельности с кодами из обоих классификаторов.

3. Добавят новые коды для редких работников . В частности, по тем, кто получил временное убежище, в таблице 6.4 раздела 6 будете ставить код — ВЖНР. Для сотрудников компаний свободного порта Владивосток свои коды — СПВЛ, ВЖВЛ и ВПВЛ.

Ошибка 1. Тире и скобки в номере телефона

Журнал проверки расчета сообщает о неправильно введенном номере телефона на титульном листе РСВ-1. Скорее всего в нем посторонние символы.

Как исправить. В строке «Номер контактного телефона» приведите код города и мобильный или городской телефон компании. В ячейках ставьте только цифры. Убирайте все тире, скобки, пробелы. Образец 1 — ниже.

Ошибка 2. Разные периоды в пачках

Если в сообщении об ошибке сказано, что все документы должны быть одного года, значит, файлы с отчетностью перепутали. РСВ-1 состоит из двух электронных файлов. Один — непосредственно расчет страховых взносов, второй — индивидуальные сведения, разделы 6. Часто их выгружают в папку, в которой уже содержатся файлы РСВ-1 за предыдущие периоды, скажем за 2015 год. А затем, загружая для отправки, берут один новый файл, а второй — старый.

Как исправить. Создайте пустую папку и назовите ее, чтобы было ясно — здесь РСВ-1 за I квартал 2016 года. Затем заново выгрузите файлы с отчетностью в эту папку. Через программу спецоператора загрузите их и отправьте в ПФР. Такая ошибка больше не повторится.

Ошибка 3. Забыли индивидуальные сведения

Количество разделов 6 с индивидуальными сведениями должно совпадать с количеством застрахованных лиц. Если есть разница, то отчет не уйдет в ПФР. Часто о втором файле с разделами 6 забывают, отправляют один или не на всех работников заполняют раздел 6.

Как исправить. Убедитесь, что загрузили два файла электронной отчетности за один и тот же период — I квартал 2016 года. Если по-прежнему программа выдает ошибку, проверьте количество застрахованных лиц в подразделах 2.1, 2.5 и титульном листе. Показатель в каждом из них должен совпадать с количеством разделов 6.

Ошибка 4. Опечатки в именах

Программа сверяет Ф.И.О. и СНИЛС каждого работника с единой базой данных. Малейшая неточность приводит к тому, что отчет не уходит в ПФР. Подобная проблема возникает, когда сотрудник меняет фамилию, но забывает сообщить об этом в бухгалтерию.

Как исправить. В сообщении об ошибке обычно написан правильный вариант сведений о работнике. Такой, как в базе ПФР. Исправьте эту ошибку в своей программе и выгрузите файл с индивидуальными сведениями заново. После этого повторите попытку отправить расчет.

На будущее сверяйте СНИЛС и Ф.И.О. каждого новичка с зеленой карточкой страхового свидетельства. Ведь такая ошибка в РСВ-1 скорее всего перекочует и в СЗВ-М. А это дополнительные штрафы.

Ошибка 5. Перепутали уточненку с исходником

После того как отчет не ушел с первого раза, бухгалтер оказывается перед выбором: отправить заново как исходный отчет с номером корректировки 0 или как уточненку с номером 1. Интуиция не всегда дает верный ответ, в итоге — новая ошибка.

Как исправить. Первым делом определите, принял ПФР первичный отчет или нет. Если отчет принят с ошибками, то отправляйте уточненный расчет с номером корректировки 001. Если же отчет даже не удалось отправить, значит, он не принят. В таком случае нужно отправить исходный РСВ-1 повторно. В номере корректировки должно быть значение 000. Образец 2 ниже

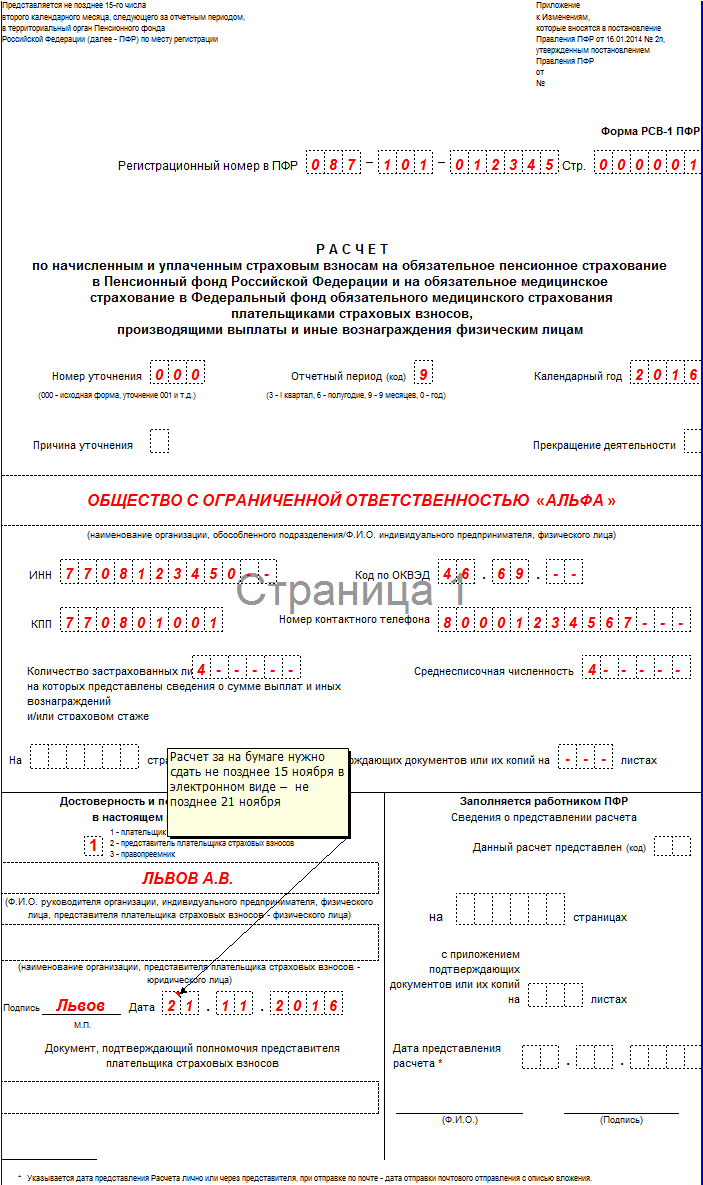

В последний раз компании отчитаются в ПФР по старой форме РСВ-1 за 4 квартал 2016 года. А с нового года отчетность по взносам надо сдавать в налоговую. Смотрите образец заполнения РСВ-1 за 4 квартал 2016 года, правила и особенности заполнения расчета, на которые стоит обратить особое внимание.

Кто и куда должен сдавать РСВ-1 за 2016 год (4 квартал)Форму РСВ-1 сдают все организации и их обособленные подразделения, а также предприниматели, у которых есть застрахованные лица. Это касается и организаций, где трудится только директор-учредитель. РСВ-1 за 2016 год надо сдать на всех сотрудников, для которых работодатель является страхователем, в том числе и на работающих по гражданско-правовым договорам.

Квартальный расчет РСВ-1, в том числе и уточненные расчеты за периоды до 2016 года, необходимо сдать в тот фонд, в котором компания сейчас состоит на учете. Камеральные проверки этих форм будут проводить территориальные отделения ПФР. А в налоговые инспекции надо будет представлять уже новую отчетность, которая будет составляться за период, начиная с 1 января 2017 года.

Форму РСВ-1 за 2016 год надо представить в электронном виде, если, среднесписочная численность работников компании за предшествующий год больше 25 человек (ч. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

Работодатели, у которых трудятся менее 25 человек, вправе сдать расчет любым способом - на бумаге или электронно.

Сроки сдачи отчетности РСВ-1 за 2016 год Срок сдачи расчета зависит от способа представления отчетности – в бумажном или электронном виде.

Срок сдачи расчета зависит от способа представления отчетности – в бумажном или электронном виде.

Расчет РСВ-1 по итогам 4 квартала компаниям предстоит сдать на бумаге не позднее 15 февраля 2017 года (среда). А вот для подачи электронного расчета времени больше: крайний срок - 20 февраля (понедельник).

Если последняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день. Но на этот раз сроки не переносятся. Между тем не стоит подавать РСВ-1 за 4 квартал 2016 за день-два до крайнего срока. Во всех регионах специалисты фондов рекомендуют отчитаться пораньше. Оптимально сдать расчет за неделю до последнего дня. Если в нем обнаружатся ошибки, то у компании будет время все исправить и сдать РСВ-1 повторно.

Ксати, зачастую на практике многие отделения ПФР требуют электронный расчет даже с одним работником.

РСВ-1 за 2016 год (4 квартал): как заполнитьФорма и порядок, в соответствии с которым нужно заполнять расчет за 2016 год, утверждены постановлением Правления ПФР от 16.01.2014 № 2п (в ред. постановления от 04.06.2015 № 194п).

Расчет включает в себя титульный лист и шесть разделов. Смотрите в таблице, как заполнять форму.

№ Раздела/подраздела РСВ-1 за 2016 год

Все компании, у которых есть работники

Обязательны для всех страхователей: титульный лист и 2 раздела расчета, их сдают все работодатели:

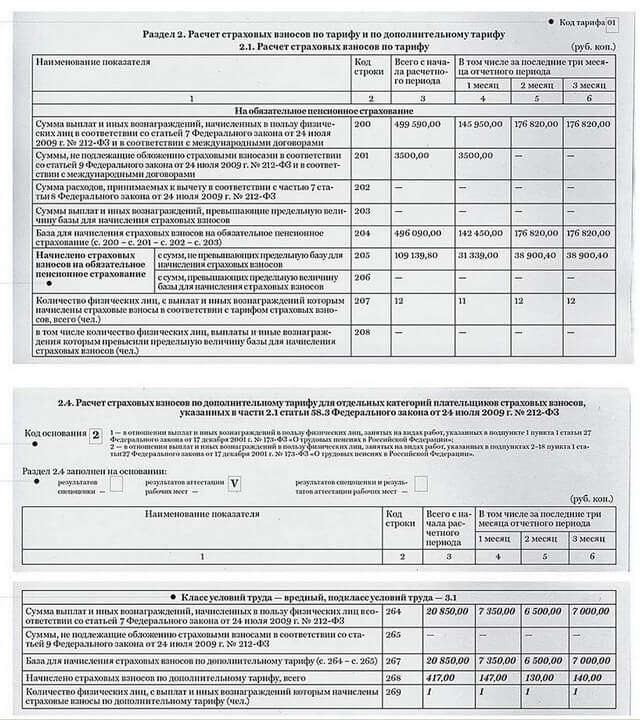

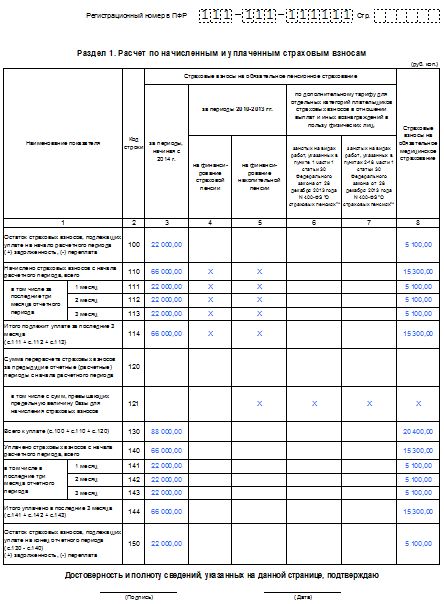

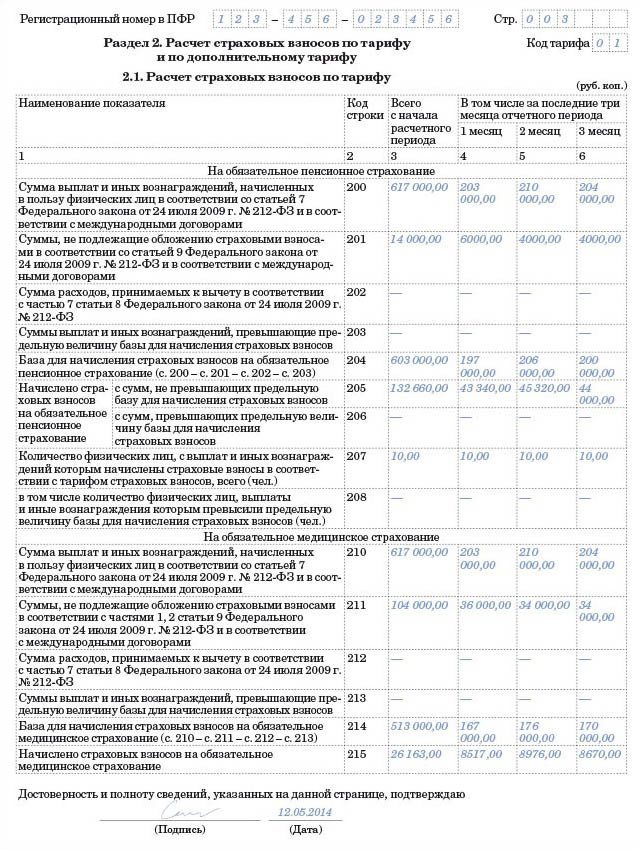

Раздел 1 – в разделе отражают суммы начисленных и уплаченных взносов, а также задолженность или переплату по взносам на 1 января 2016 года.

Подраздел 2.1 Раздела 2 - здесь показывают суммы взносов, начисленных по обычным тарифам.

Если в 2016 году выплачивалась зарплата работникам, нужно будет заполнить:

Раздел 6 – в нем отражаются сведения о работнике, выплаченных ему средствах;

Раздел 2.5 – показывается, сколько пачек документов составлено, сколько заполнено разделов 6.

Если в 2016 году выплат не было, то в нулевой расчет РСВ-1 надо представить только титульный лист, разделы 1 и 2. Остальные разделы подавать не надо.

Порядок заполнения РСВ-1 за 4 квартал 2016 годаВ первую очередь необходимо внести данные в раздела 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Далее необходимо заполнить подраздел 2.5. В нем отразить данные о пачках документов раздела 6. Далее заполняется титульный лист отчета. После этого заполнить подраздел 2.1 по каждому коду страхового тарифа отдельно. А уже в заключении все остальные разделы, по которым необходимо отчитаться. В последнюю очередь заполняется раздел 1.

Чтобы было проще разобраться, смотрите таблицу ниже.

Последовательность заполнения разделов

Раздел РСВ-1 за 4 квартал 2016

Заполняется в последнюю очередь, так как он отражает сводные данные, указанные в разделах 2-4 РСВ-1 за 4 квартал 2016.

Раздел 6 РСВ-1 за 4 квартал 2016

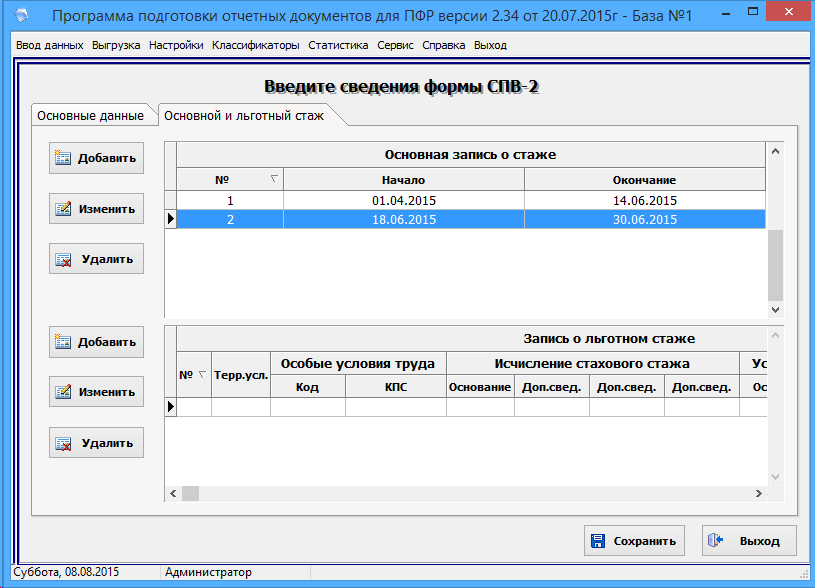

Раздел 6 - это индивидуальные сведения по каждому сотруднику о начисленных выплатах, взносах и стаже. Его заполняют на каждого работника, даже если у сотрудника в течение квартала не было выплат, облагаемых взносами. Например, сотрудница была весь квартал в декрете или отпуске без содержания.

Раздел 6 нужно сдать на тех сотрудников, которым начислялись выплаты в отчетном периоде, и на тех, которые состояли с организацией в трудовых отношениях, но выплаты им в отчетном периоде не начислялись.

Документы в разделе нужно распределить на пачки, в зависимости от корректировки сведений (исходные, корректирующие и отменяющие). Причем количество документов в пачке не должно превышать 200.

Раздел 6 состоит из восьми подразделов, из которых обязательны для заполнения 6.1–6.5 и 6.8. Остальные – только если есть соответствующие данные.

В подразделы 6.1–6.3 надо записать сведения о застрахованном лице, отчетный период, тип корректировки сведений.

В 6.4–6.5 надо указать суммы выплат в пользу застрахованного сотрудника и начисленные страховые взносы. Суммы нужно указать в рублях и копейках.

В 6.8 показывают период работы сотрудников в 2016 году, у которых есть право на досрочную пенсию. Данные ставят за последние три месяца отчетного периода. Графы «Начало периода» и «Конец периода» таблицы заполняются в формате: ДД.ММ.ГГГГ .

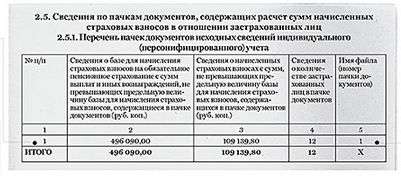

Заполняется, если страхователь в составе РСВ-1 сдает раздел 6. Сведения о пачках документов, которые сформированы по разделу 6, надо показать в подразделах 2.5.1 (исходные документы) и 2.5.2 (корректирующие или отменяющие).

В 2.5.1 нужно указать данные о пачках документов с типом корректировки сведений «исходная». Количество заполненных строк в подразделе должно быть равно количеству пачек раздела 6 с соответствующим типом корректировки.

В подразделе 2.5.2 надо заполнить, если есть корректировки сведений. В нем отражают данные о пачках с типом «корректирующая» или «отменяющая». Количество заполненных строк в данном разделе должно соответствовать количеству таких пачек.

Надо показать общий расчет пенсионных и медицинских взносов. На каждый тариф, который компания применяла в отчетном периоде, нужно заполнить отдельный подраздел 2.1. Коды тарифов перечислены в приложении № 1 к Порядку заполнения.

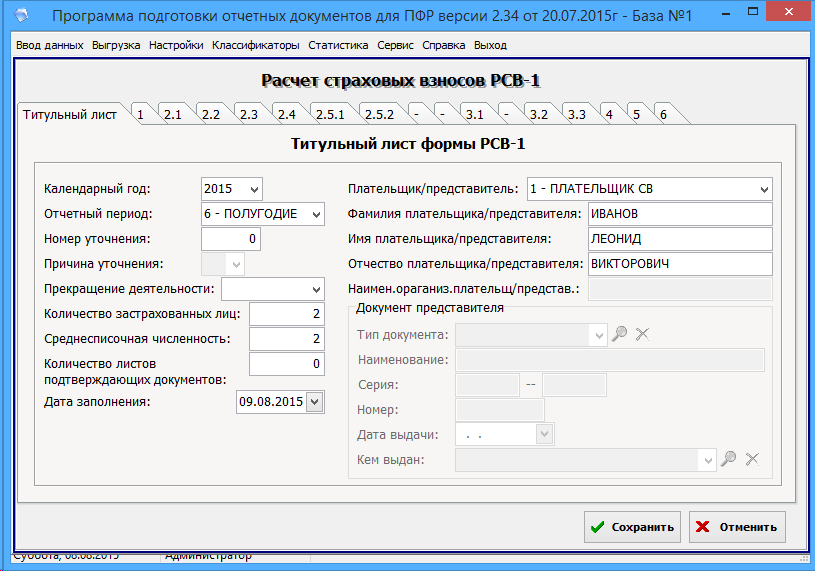

Титульный лист РСВ-1

В титульном листе надо заполнять все разделы, кроме подраздела «Заполняется работником ПФР» (п. 4 Порядка, утв. постановлением Правления ПФР от 16.01.2014 № 2п). В разделе надо показать следующие сведения:

«Номер отчетного периода» – для расчета за 2016 год это «0». В поле «Календарный год» – 2016. Соответственно, будет понятно, что сдается расчет именно за 2016 год.

Сведения о плательщике взносов. наименование, ИНН, ОКВЭД, регистрационный номер в ПФР, адрес и контактный телефон.

Количество застрахованных лиц – здесь нужно записать количество человек, на которых представляется форма, то есть столько, сколько представлено разделов 6 в расчете за 2016 год.

«Номер уточнения» и «Причина уточнения». В первичном расчете за 2016 год надо записать в поле «Номер уточнения» – 000, а поле «Причина уточнения» оставить пустым.

«Среднесписочная численность». В этом поле надо записать показатель за 2016 год, рассчитанный по правилам составления статистической отчетности за 2016 год.

Как следует из порядка заполнения РСВ-1, остальные разделы и подразделы не являются обязательными, но которые требуется заполнять, если имеются соответствующие показатели для заполнения.

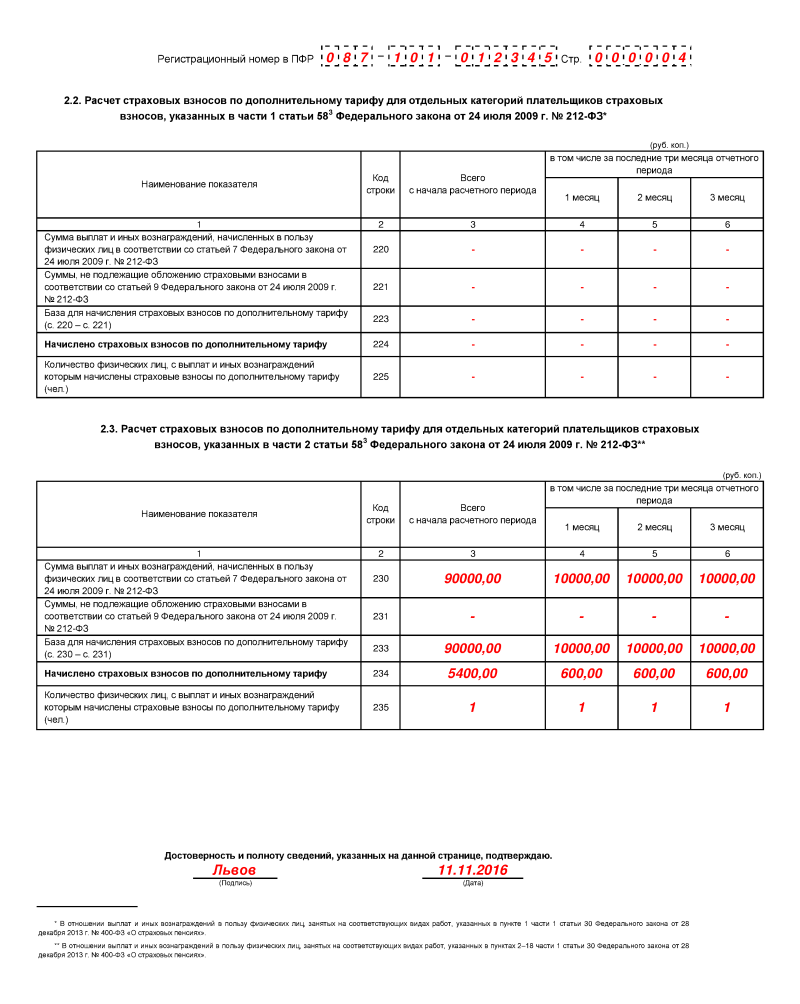

Подразделы 2.2-2.4 Раздела 2 РСВ-1

Подразделы 2.2–2.4. Раздел 2, помимо подраздела 2.1, включает в себя еще три подраздела – 2.2, 2.3 и 2.4. Их нужно заполнить, если страхователь применял в 2016 году дополнительные тарифы. Нужно сформировать подразделы:

Если в течение отчетного периода страховые взносы начислялись более чем по одному тарифу, то раздел 2 надо заполнить столько раз, сколько тарифов применялось.

Раздел 3 заполняют только те страхователи, которые рассчитывают взносы по пониженным тарифам (п. 6 ч. 1 ст. 58 Закона № 212-ФЗ). В разделе выделено три категории компаний, каждая из которых заполняет свой подраздел:

В этом разделе надо показать не только сумму доначисленных взносов по результатам проверки, но и если страхователь самостоятельно обнаружил занижение или переплату страховых взносов в предыдущем отчетном периоде. Например, если компания обнаружила ошибку, в результате которой завысила начисленные взносы.

Раздел 5 отчета РСВ-1 за 4 квартал 2016 года заполняется, если страхователь в 2016 году выплачивал вознаграждения студенту очной формы обучения за работу в студенческом отряде, включенном в реестр пользующихся господдержкой молодежных и детских объединений. Эти выплаты не облагаются взносами в ПФР (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ).

Раздел 1 - итоговый в РСВ-1 за 4 квартал 2016 по всем взносам. В нем обобщаются данные по всем разделам, которые были заполнены в разделах 2–4, а именно, сколько страхователь перечислил и уплатили взносов, за последние 12 месяцев 2016 года.

РСВ-1 за 4 квартал 2016. ОбразецСкачать образец заполнения РСВ-1 за 2016 год можно по ссылке в конце статьи.

Полный справочник изменений в работе главных бухгалтеров в 2017 году