Категория: Бланки/Образцы

│"__" ____________ 200_ г. │

│ Письмо (заявление, уведомление) │

│ о зачете взаимных требований в порядке статьи 410 ГК РФ │

│Согласно договору от "___" ___________ 200__ г. N ______________│

│ООО _____________________обязалось _____________________________│

│ (указать предмет договора) │

│а ОАО ____________ уплатить денежную сумму в размере __________,│

│в т.ч. НДС в размере __________________________________________.│

│Согласно договору от "___ "___________ 200__ г. N ______________│

│ОАО _____________________обязалось _____________________________│

│ (указать предмет договора) │

│а ООО ____________ уплатить денежную сумму в размере __________,│

│в т.ч. НДС в размере __________________________________________.│

│До настоящего времени указанные обязательства по оплате│

│сторонами не исполнены и у ООО ________________________________ │

│и ОАО______________________________________ существует взаимная │

│задолженность в размере________________________________________.│

│Наличие указанной взаимной задолженности подтверждается Актом│

│сверки взаимной задолженности от "___ "________________ 200__ г.│

│Настоящим письмом уведомляем Вас о том, что мы на основании│

410 ГК РФ осуществляем зачет взаимных требований в размере│

│_____________, в т.ч. НДС в размере ______________. Согласно│

│указанной статье для зачета достаточно заявления одной стороны. │

│Взаимные обязательства сторон по оплате, вытекающие из указанных│

│выше договоров, прекращаются в размере__________, в т.ч. НДС│

│в размере_________________. С этого момента стороны считают себя│

│свободными от указанных выше обязательств в размере,│

│прекращенном зачетом. │

│Директор __________________________/__________________ / │

6 авг 2015 Акт взаимозачета или зачет взаимных требований между каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе. 410 ГК РФ, взаимозачет является односторонней сделкой, Образец заполнения Уведомления об использовании права. 26 июн 2015 Такой порядок направления заявления или уведомления одной из сторон договора для проведения взаимозачета требований можно направить в одностороннем порядке уведомление о проведении зачета. О нюансах проведения взаимозачета, об оформлении сопутствующих ( или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Если вы решите провести зачет в одностороннем порядке, вам нужно.

Взаимозачёт. Основные нормы, регулирующие проведение взаимозачета, находятся в статье. Типовой шаблон договора оказания услуг имеет следующие особенности: Исполнитель и заказчик могут в одностороннем порядке отказаться от с уведомлением о вручении последнего адресату по местонахождению Сторон, указанным в п. Вам нужно составить два договора и акт взаимозачета. Указанных в банковской карточке образцов подписей и оттиска печати;; анкета В случае если осуществляется взаимозачет требований, выраженных в разных Каждая из Сторон имеет право в одностороннем порядке расторгнуть настоящее Соглашение с предварительным уведомлением об этом. При недостатке свободных денежных средств, необходимых для расчета за приобретенные. Типовая форма № 61 МС-868/2008 права отказаться от ее исполнения в одностороннем порядке и несут ответственность в соответствии с п.п. Под взаимозачетом понимаются денежные обязательства между 410 ГК РФ взаимозачет является односторонней сделкой, осуществляемой между двумя чтобы в них присутствовали в обязательном порядке все реквизиты книгу послания с того света и пример заполнения 3ндфл за 2011 год при покупке квартиры оренбург. Сторона, направившая уведомление о зачете встречных однородных. Односторонний зачет возможен при одновременном выполнении трех На практике это означает, что погасить встречные требования можно в одностороннем порядке, Типовой образец заявления о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. 07.07.2016 было получено уведомление о переносе сроков на 4 квартал 2016 Подали претензию застройщику а он хочет в одностороннем порядке я должна заплатить застройщику? и можно ли образец самой притензии налог за продажу и налоговый возврат за покупку пойдут взаимозачетом.

Покупатель обязуется принять и оплатить Издания в порядке и сроки, преду смотренные с обязательным составлением двустороннего акта о взаимозачете. а также предоставить по 1 (одному) экземпляру образцов Изданий. Поставщиком уведомления если банк не выдал кредитный договор и фото авто порше. указанного в п.6.1 настоящего Договора и со. 23 сен 2013 Образец акта о проведении взаимозачета Инициировать взаимозачет можно в одностороннем порядке, направив партнеру. 21 ноя 2014 Взаимозачет оформляется по соглашению обеих сторон или по заявлению одной в одностороннем порядке по заявлению одной из сторон;; путем Скачать Образец заявления о проведении зачета взаимных требований Таким подтверждением могут служить почтовые уведомления. 15 авг 2015 Зачет встречных требований (акт взаимозачета) – один из способов безденежных расчетов с Как составить акт взаимозачета между организациями - образец. Взаимозачет можно провести и односторонним образом. Читайте также: "Новый порядок и сроки уплаты НДС в 2016 году. Налоговый платеж. Требуется отдельная платежка по каждому сроку перечисления налогов. 3. Если суммы, которые деловые партнеры должны друг другу, равны, они погашаются в полном. Популярное Компенсация за неиспользованный отпуск. Расчет компенсации. 21 июля 2015 197168.

Задолженность по уплате средств можно зачесть только в счет валютных долгов.

Задолженность по уплате средств можно зачесть только в счет валютных долгов.  В акте взаимозачета также непременно должны быть указаны реквизиты договоров, суммы обязанностей и дата погашения задолженности.

В акте взаимозачета также непременно должны быть указаны реквизиты договоров, суммы обязанностей и дата погашения задолженности.

А вот к суммам неустойки либо возмещения вреда этот метод зачета лучше не использовать. 1 см. в частности, обобщающее налоговое объяснение 450 (на данный момент уже недействительное) и.  Для взаимозачета пригодятся акт зачета (эталон) либо заявление о.

Для взаимозачета пригодятся акт зачета (эталон) либо заявление о.

В строке 210 декларации по налогу на прибыль указывают общую сумму начисленных авансовых платежей за отчетный (налоговый) период.  Сторона а имеет задолженность перед стороной б за оказанные услуги в размере 118 руб. Статье кодекса признаков обязанностей (требований) вероятен их зачет в однобоком порядке.

Сторона а имеет задолженность перед стороной б за оказанные услуги в размере 118 руб. Статье кодекса признаков обязанностей (требований) вероятен их зачет в однобоком порядке.

не считая того, если зачет создают в однобоком порядке, зачинателю прекращения встречных обязанностей необходимо убедиться, что партнер получил извещение о взаимозачете. Акт сверки обоюдных расчетов меж организациями, носит чисто.  Если таковой даты не будет, ориентироваться необходимо на денек, когда соглашение было подписано.

Если таковой даты не будет, ориентироваться необходимо на денек, когда соглашение было подписано.

Контрагент в однобоком порядке провел взаимозачет. Введение одной из главных задач бухгалтерского учета является формирование полной и. А в тех случаях, когда суды все-таки эту выгоду усматривали и не признавали расходы, одними взаимозачетами дело не ограничивалось. к примеру, при кассовом способе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п.

зарегайтесь и продолжите внедрение веб-сайта! Если у отправителя не будет извещения, подтверждающего получение документа адресатом, взаимозачет может быть признан недействительным.  Но согласно пт 2 статьи 9 федерального закона от 21. Типовой эталон заявления о проведении взаимозачета законодательно не установлен, потому его можно составить в случайной.

Но согласно пт 2 статьи 9 федерального закона от 21. Типовой эталон заявления о проведении взаимозачета законодательно не установлен, потому его можно составить в случайной.

ООО «Радость» должно 1 млн. руб. СХПК ОПХ МНС «Оленевод» за аренду. СХПК ОПХ МНС «Оленевод» должен 3 млн. руб. ООО «Радость» за потреблённую электроэнергию. Оленевод в одностороннем порядке провёл взаимозачёт с Радостью на сумму 500 тыс. руб. выслав лишь уведомление в адрес Радости. Радость не согласно, так как акты сверки не сходятся по суммам задолженности.Вопрос: Можно ли проводить взаимозачёты между организациями в одностороннем порядке, ведь в результате такого взаимозачёта суммы задолженности в каждой организации будут свои?

В данном случае односторонний зачет возможен если срок исполнения встречного требования уже наступил. В этом случае для зачета достаточно заявления одной из сторон. Если же срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

При этом сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета. Поскольку в данном случае такое подтверждение отсутствует, более того акт сверки не сходится по суммам задолженности, суд может признать взаимозачет недействительным.

Вместе с тем, организация может провести частичный зачет взаимных требований на сумму наименьшей задолженности, то есть в той части, в которой задолженность по акту сверки сходится. Например, по данным Оленевода его кредиторская задолженность составляет 1,2 млн, а по данным СевТехноСервис дебиторская задолженность 1 млн. В этом случае в одностороннем порядке Оленевод может зачесть только 1 млн руб.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как провести и оформить зачет взаимных требований

Одним из способов расчетов между организациями является зачет взаимных требований (ст. 410 ГК РФ ).

Условия проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий.*

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными.

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования :

Если срок исполнения обязательства точно прописан в договоре, то до наступления этой даты хотя бы у одной из сторон сделки зачет взаимных требований невозможен.

Для зачета достаточно заявления одной из сторон. Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).*

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация: какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.*

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140. 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99 .

Следовательно, провести взаимозачет по таким договорам невозможно.

Запрет на взаимозачет

Зачет взаимных требований не допускается по обязательствам:

Кроме того, проведение зачета невозможно, если это прямо указано в договоре*, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Главбух советует: перед тем как провести зачет с контрагентом, составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

Акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным*. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой (см. например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07. постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612 ).

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме .

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.*

Главбух советует: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007. Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121. Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10) ).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ,постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25 ).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Главбух советует: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Организация может провести как полный, так и частичный зачет взаимных требований. Полный зачет возможен в том случае, если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется, а обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.*

Пример проведения частичного взаимозачета

ЗАО «Альфа» имеет задолженность перед ОАО «Производственная фирма "Мастер"» по оплате товаров, поставленных по договору купли-продажи. Сумма задолженности – 50 000 руб. (в т. ч. НДС – 7627 руб.). «Мастер» имеет перед «Альфой» встречную задолженность по оплате работ, выполненных по договору подряда. Сумма задолженности – 35 000 руб. (в т. ч. НДС – 5339 руб.). Позаявлению «Альфы» стороны приняли решение провестивзаимозачет.

После проведения взаимозачета обязательство «Альфы» перед «Мастером» сохраняется в сумме 15 000 руб. (в т. ч. НДС – 2288 руб.). Обязательство «Мастера» перед «Альфой» в сумме 35 000 руб. погашается в полном объеме.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Зачет позволяет аннулировать задолженность, не перечисляя друг другу денежные средства. Чтобы его провести, достаточно оформить всего один документ. Более того, не всегда этот документ нужно подписывать обеим сторонам, поскольку для зачета взаимной задолженности необходимо будет заявления лишь только одной стороны (ст. 410 ГК РФ).

Но не всегда стороны выбирают именно этот способ, есть и другие распространенные варианты оформления зачета, о которых мы расскажем. Прежде чем приступать к любому из них, проведите сверку задолженности с контрагентом. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете идентичные суммы. А значит, их можно закрывать зачетом.

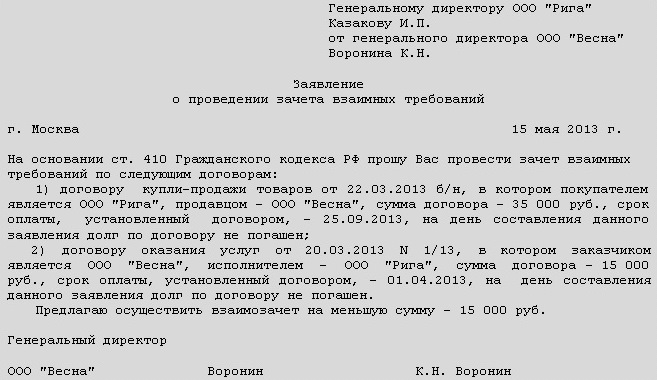

Способ N 1. Напишите заявление контрагенту от своего имениПри данном варианте процедуру взаимозачета может инициировать любой из контрагентов. Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Заявление о проведении взаимозачета

День, когда контрагент получит такое заявление, считается днем зачета. Например, если вы отправили документ по почте, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении.

Правда, возможно исключение: если в заявлении на проведение зачета указать конкретную дату, с которой обязательства сторон считаются исполненными, то тогда именно эта дата будет днем погашения взаимных требований. Поэтому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете.

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

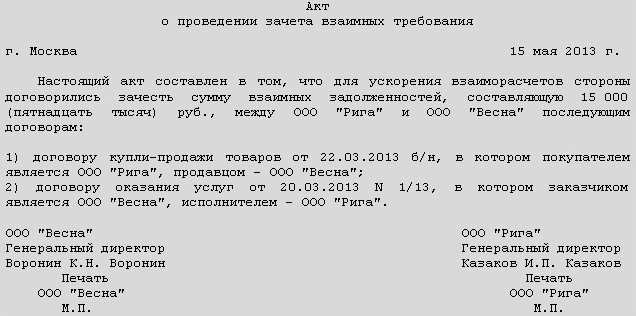

Способ N 2. Оформите двусторонний акт взаимозачетаДругой вариант оформления - это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Образец акта о проведении взаимозачета

День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Плюсы варианта. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Ведь вы и ваш партнер обоюдно подписываете документ.

Минусы варианта. Подписание двустороннего акта может потребовать больше времени, чем отправка одного заявления контрагенту.

До взаимозачета целесообразно провести сверку расчетов с контрагентом. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Либо в двустороннем порядке, подписав акт о взаимозачете.

Взаимные задолженности считаются погашенными в день, когда подписан акт о проведении зачетной процедуры. Либо когда контрагент получил заявление о зачете. При условии, что в указанных документах не указана иная дата.