Категория: Бланки/Образцы

May Просветленный (48234), закрыт 4 года назад

В нашем отделении СБ сказали, что справки не делают, выдали Историю операций по договору.

А вам выдавали отдельную справку, в которой указаны только сведения о фактически выплаченных %%?

Знаю, что в УралСибе делают и справку, и выписку по кредитному счету.

Пользователь удален Высший разум (924169) 4 года назад

Необходимо написать заявление о выплаченных процентах по кредиту (по образцу имеющемуся в ОСБ). заплатив от 250-300 рублей на счет Сбербанка. В течение 7-10 дней такая справка выдается заявителю.

Бесплатная справочная - 8 800 555 5550

искала ответ вчера на ваш вопрос и наткнулась на одно решение, возможно, в связи с которым у вас и возникли проблему в получении, вот оно: 12 августа 2011 года Комиссия Курганского УФАС России, созданная на паритетной основе из представителей Курганского УФАС России и Центрального банка РФ, признала ОАО «Сбербанк России» нарушившим антимонопольное законодательство. ОАО «Сбербанк России» установил для граждан-заемщиков при исполнении кредитного договора плату за каждый бланк справки о суммах, уплаченных в погашение основного долга и процентов по кредиту, что противоречит требованиям части 1 статьи 10 закона о защите конкуренции. В ФАС России поступило обращение гражданина, проживающего в г. Кургане, с жалобой на пятикратное повышение ОАО «Сбербанк России» стоимости справки о сумме задолженности и выплаченных процентах по договору ипотечного кредитования. Гражданин купил квартиру в рамках областной целевой программы «Развитие ипотечного жилищного кредитования в Курганской обл

Каждый покупатель недвижимости может вернуть себе до 260 тыс. руб. а также до 390 тыс. руб. с процентов, уплаченных по жилищному кредиту. Сделать это получится при соблюдении нескольких условий, о которых знают не все.

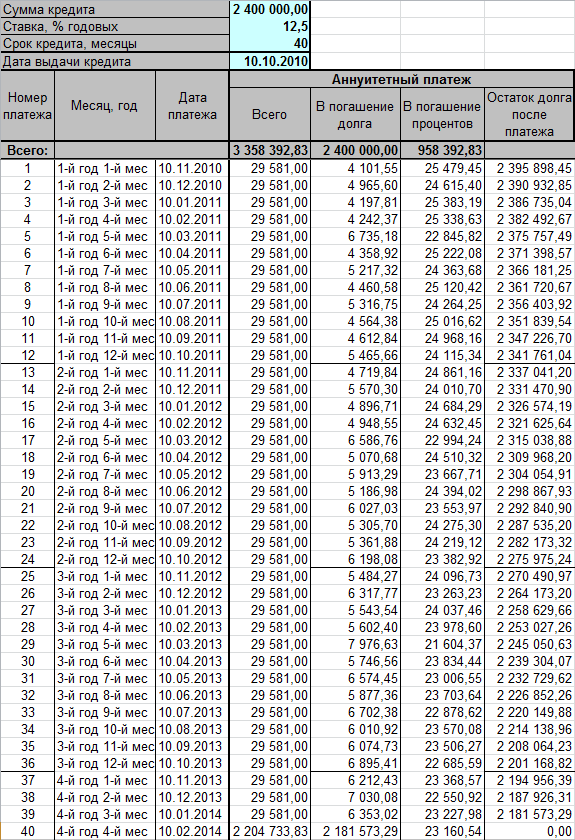

Исходные данные: в 2014 году мы с супругой купили двухкомнатную квартиру в новостройке города Лобня за 3,9 млн руб. На покупку не хватало 800 тыс. руб. ещё 500 тыс. нужно было на ремонт. Итого заняли 1,3 млн руб. в Сбербанке по ставке 12% годовых (12,75% с учётоманнуитетных платежей). Дом сдали в июле 2014 года.

Подать документы в налоговую инспекцию можно на следующий год после покупки недвижимости. Когда речь идёт о новостройке, то всё то же самое, но отправной точкой считается дата сдачи дома в эксплуатацию. Например, в 2014 году дом начал заселяться, в 2015 году можно обращаться за вычетом.

Получить налоговый вычет можно в налоговой инспекции по месту официальной регистрации. «Прописаться» в новостройке проблематично. Для этого нужно свидетельство о собственности. Обратиться за свидетельством можно после постановки дома на кадастровый учёт – это занимает у застройщика от нескольких месяцев до года. В общем нескоро.

Я зарегистрирован в подмосковном Орехово-Зуеве, супруга – в Казани. Именно в эти города и нужно обращаться. Ехать совсем не обязательно. Документы можно отправить по почте даже обычным письмом.

Каждый покупатель недвижимости может вернуть 13% от стоимости жилья, но не больше 260 тыс. руб. Даже если квартира стоит 7 млн руб. государство перечислит только 260 тыс. руб. При этом очень важен размер официального дохода. Если он составляет 15 тыс. руб. в месяц, то за год накопится только 180 тыс. руб. – с них и вернут 13% (23,4 тыс. руб.). Остаток будет перенесён на следующий год.

Официальный размер зарплаты, руб.

Если у покупателя недвижимости нет официального дохода, то налоговый вычет не дадут.

Какие нужны документы для налогового вычета?

1. В первый рабочий день нового года мы пошли в свои бухгалтерии по месту работы за справкой 2-НДФЛ, в которой указывается доход, полученный за предшествующий год.

2. Дальше требуется заполнитель налоговую декларацию по форме 3-НДФЛ. Для многих это очень сложно. За помощью можно обратиться к специалистам, которые за небольшую плату заполнят документ. Самый простой способ – дождаться обновления личного кабинета на сайте nalog.ru (пароль к нему нужно заранее получить в любой налоговой инспекции по паспорту).

Обычно к середине января на сайте налоговой службы появляется специальная программа или онлайн-сервис, позволяющий заполнить 3-НДФЛ за прошлый год. Заполненная форма экспортируется в excel или pdf, распечатывается и подписывается на каждом листе.

3. Также нужны следующие бумаги:

4. Вычет может быть не один, а несколько. В том числе за лечение или образовательные услуги в учреждениях, имеющих государственную лицензию. Я в 2014 году проходил обучение на курсах по английскому языку. В течение года собирал чеки об оплате услуг. Получилось 35 960 руб. – с них я и запросил 13% (4675 руб.). Сделал ксерокопию договора с курсами, а также копию всех чеков на одном листе. Эти документы приложил к собранному пакету, а предварительно указал информацию об оплате обучения в налоговой декларации.

Собранные документы я отвёз в свою налоговую инспекцию лично. Воспользовался тем, что там был приём в субботу. Супруга отправила бумаги заказным письмом. Спустя две недели информация о зарегистрированных декларациях появилась в личных кабинетах на nalog.ru.

В последующие годы не нужно снова собирать эту кипу документов. Они уже будут находиться в вашем деле. Достаточно только новой налоговой декларации, справки о доходах 2-НДФЛ и справки об уплате процентов по ипотеке.

У налоговой инспекции есть три месяца на проверку декларации. Срок начинает идти с момента регистрации документов. Раньше многие говорили, что стартовой точкой является дата отправки бумаг по почте. На практике это оказалось не так. Отправили. Неделю конверт пролежал в очереди на вскрытие и только потом его внесли в базу.

Чудеса встречаются редко, поэтому налоговая инспекция вряд ли удивит быстрым откликом. Спустя два месяца про нас вспомнили. Позвонили на мобильный телефон и попросили как можно быстрее исправить несколько цифр в декларации 3-НДФЛ, а также приложить ещё одну копию какого-то документа. К счастью, можно снова зайти в личный кабинет, исправить, заново распечатать и отправить по почте. Срок в это время продолжает идти. За его нарушение у инспектора будут проблемы.

За несколько дней до истечения срока проверка закончилась, а сумма налогового вычета подтвердилась. Об этом мы узнали на сайте nalog.ru, каждый день проверяя его.

Как получить деньги?

После этого снова бежать. Теперь нужно быстренько заполнить заявление на возврат денег. В нём всё просто: указывается от кого, куда, сумма возврата и реквизиты банковского счёта, на который нужно перевести подтверждённую сумму.

Бумага отправляется в налоговую инспекцию. Её можно приложить и сразу при отправке всех документов, но за три месяца может скорректироваться сумма возврата или поменяться банк, в котором открыт счёт.

Как только заявление на возврат будет зарегистрировано в налоговой инспекции, начинают отсчитываться новые 30 дней (месяц, как сказано в Налоговом кодексе), в которые инспекция должна перевести деньги. Супруге радостная смска о поступлении средств на счёт банковской карты пришла через две недели, а мне – через две с половиной.

Полученные от государства деньги мы не стали направлять на досрочное погашение кредита. Напомню, что его стоимость составляла 12,75% годовых. В 2015 году мы успели открыть несколько вкладов по ставке 17-19% годовых. Туда и перевели деньги. На разнице процентов мы зарабатывали дополнительные 4,25-6,25% годовых. Когда срок депозита подошёл к концу, а на рынке не осталось похожих предложений – отправили средства на досрочное погашение кредита.

Каждый заёмщик и созаёмщик имеет право на получение вычета с процентов, уплаченных по жилищному кредиту. Для получения этих сумм необходимо ежегодно брать справку в банке об уплаченных процентах по кредиту. Сведения указываются в налоговой декларации.

Однако, как мне рассказали в налоговой инспекции, сначала будет возвращаться «основной» налоговой вычет по квартире и лишь, когда он будет исчерпан – очередь дойдёт до компенсации процентов. То есть, я сначала должен получить 260 тыс. руб. и лишь потом 13% с процентов, уплаченных по займу. При этом доля выплаты будет браться из заявления о распределении налогового вычета между супругами. Например, мы заплатили процентов на 150 тыс. руб. а наши доли в кредите составляют 55% и 45% – таким образом, мы получим по 10 725 руб. и 8 775 руб. соответственно.

Приятная новость для тех, кто оформил кредит на 20-30 лет: максимальная сумма уплаченных процентов, с которой возвращаются 13% ограничена 3 млн руб. Это означает, что заёмщики дополнительно могут вернуть ещё 390 тыс. руб. Вместе с «основным» налоговым вычетом получается 650 тыс. руб. На эту сумму может рассчитывать каждый покупатель недвижимости по ипотеке. Она может быть возвращена как по одному объекту недвижимости, так и по нескольким (если они приобретались позднее 1 января 2014 года).

В налоговую инспекцию можно не идти

Получить вычет можно и по месту работы. Для этого не нужно ждать наступления следующего за покупкой квартиры года. Порядок следующий:

В этом случае налоговый вычет возвращается частями – он просто не будет удерживаться с последующей заработной платы, то есть на период возврата ваша зарплата вырастет на 13%. Не всем это удобно.

Валентина: нужны денежные средства 250000 для закрытия кредитов банки отказывают завод -банкрот деньги не плати … >>

Сергей: Здравствуйте.Попал в сложную ситуацию,срочно нужно 100000 рублей года на три. Банки отказывают. Не … >>

Волошина Елена: Здравствуйте. Мне 57 лет,пенсия 15000руб.,зарплата 14ты.руб. Имею дочь 15лет. В 2-х комнатной приват … >>

сергей: нужена ипотека 2500000 54 года.имею приват.квартиру г.макаров. >>

Наталья: могу я взять кредит в сбербанке в сумме 15000т.без справок и поручителей? >>

Возврат процентов по ипотеке: документы и как это сделать22.05.2013 г. Автор: shereverovavv

На получение имущественного вычета имеет право каждый гражданин России. Имущественный вычет можно получить и по погашаемым процентам, если человек оформил простой кредит или ипотеку. Главное, чтобы оформление ипотеки произошло на территории нашей страны.

На получение имущественного вычета имеет право каждый гражданин России. Имущественный вычет можно получить и по погашаемым процентам, если человек оформил простой кредит или ипотеку. Главное, чтобы оформление ипотеки произошло на территории нашей страны.

Возврат процентов по ипотеке: документы и инструкция

Заявление на имущественный вычет подаётся в районную налоговую инспекцию. Возврат процентов по ипотеке документы требует следующие: выписка со счёта, подтверждающая текущие платежи; копии всех платёжных документов; справка из банка о размере суммы платежей по процентам за прошедший год; договор об ипотечном кредитовании жилья, справка 2 НДФЛ с места работы о заработной плате, декларация о доходах в форме 3 НДФЛ; копия паспорта и сам документ.

С отметкой принятия в налоговую инспекцию пакет документов подаётся в двух экземплярах. С момента подачи заявления его рассмотрение может занимать обычно не более месяца.

При решении такого дела, как возврат процентов по ипотеке, документы становятся не единственным важным фактором. Следует учитывать и лимит самого вычета. Сумма в 2 миллиона рублей не должна превышаться. Хотя в эту сумму не входят выплачиваемые проценты по ипотеке. Только уплаченные налоги подлежат возврату, а их общая ставка составляет около 13 процентов. Сумму реально уплаченных в банк взносов – вот что берут в расчёт для вычета.

Следует указывать, каким именно образом человек желает получить вычет. Это делается в самом заявлении на возврат. Номер счёта и реквизиты банка указывают в тех случаях, когда перечисление будет происходить с помощью лицевого счёта в банке. Заявление на вычет подаётся в конце года, если выбирается именно этот вариант.

Следует указывать, каким именно образом человек желает получить вычет. Это делается в самом заявлении на возврат. Номер счёта и реквизиты банка указывают в тех случаях, когда перечисление будет происходить с помощью лицевого счёта в банке. Заявление на вычет подаётся в конце года, если выбирается именно этот вариант.

Тринадцать процентов от суммы годового дохода будут переводиться на счёт единовременно. Подоходный налог можно вернуть и через работодателя, который также выступает налоговым агентом. По месту работы заявление предоставляется в бухгалтерию после того, как берётся в налоговой инспекции. Просто из заработной платы каждый раз в форме налогов не будет уплачиваться 13 процентов.

Для получения налогового вычета не имеет значения форма кредита, которая была оформлена человеком. Не важно, является ли кредит обычным жилищным или ипотечным. Даже если кредит выдан со стороны работодателя – право на получение вычета по нему всё равно имеет каждый человек. Главное, чтобы сумма кредита была направлена на то, чтобы приобрести жильё. Кроме того, обязательно документально подтверждать свои расходы.

Еще статьи из этой рубрики:Являюсь заемщиком Сбербанка, кредит "Ипотечный". Для оформления налоговых вычетов помимо других документов налоговая инспекция требует банковскую справку об уплаченных процентах по кредиту.

Так как до этого я вычеты не оформлял, то потребовались данные сразу за два года: за 2008 и 2009. Сбербанк за изготовление справки берет 250 рублей, что весьма недешево за два-три клика мышкой. Сроки изготовления тоже поражают: справка с данными, которые при личном обращении в банк сообщаются мне в течение одной минуты после нехитрых манипуляций с компьютером, в бумажном варианте изготавливается аж целый месяц. Но деваться некуда, справки нужны, поэтому оплатил в кассу 500 рублей и приготовился ждать из банка звонка с радостным известием.

Вместо звонка получил вчера обычный почтовый конверт. Без уведомления о доставке, просто обычное письмо в обычном конверте, которое почтальон бросила мне в почтовый ящик. Видимо, понятие «банковская тайна» сбербанку вообще ни о чем не говорит, если они позволяют себе рассылать достаточно конфиденциальные данные обычной почтой: в каком состоянии большинство почтовых ящиков в подъездах, думаю, знают все. А что за информация содержится в справке? Фамилия, имя, отчество, паспортные данные, домашний адрес, номер договора и сумма. Я вот как-то не очень люблю вслух сообщать свои паспортные данные. А сбербанк позволяет себе рассылать эту информацию обычной почтой. Впрочем, версию о злоумышленниках, только и жаждущих узнать мои банковские тайны, чтобы провернуть потом аферу века с моими миллионами, признаем как маловероятную и рассмотрим другую ситуацию. Если бы этот конверт из почтового ящика выкинули, порвали, сожгли представители высокодуховной молодежи, регулярно устраивающие посиделки на лестничных клетках подъезда? Я, к примеру, регулярно вижу в подъездах разорванные или просто валяющиеся на полу истоптанные газеты, рекламные буклеты, листовки и прочую бумагу, лежащую совсем недавно в почтовых ящиках. Что тогда? Банку в этом случае претензий не предъявить, почте тоже. Снова платить 500 рублей и ждать месяц? И сколько раз? Не легче ли просто позвонить мне, чтобы я лично пришел в банк и забрал нужную мне справку? Или банку интереснее предоставить мне возможность платить по 500 рублей более одного раза?

Но, слава богу, никакие иранские террористы и аферисты с Уолл-стрит моих драгоценных справок не получили, а конверт я благополучно забрал из ящика и, окрыленный такой удачей, вихрем через две ступеньки поднялся к себе в квартиру, не дожидаясь лифта. В конверте была одна справка. Общая на два года. Не две по годам, а одна за два года. Вот такой хитрый ход: взять деньги за две справки, а выдать одну. А мне не надо одну за два, мне надо две по одному! Я для чего оплачивал ДВЕ справки, а?

Но это еще половина беды. Вторая половина заключалась в том, что в справке был указан неправильный номер моего кредитного договора. Все остальное верно, а номер договора – нет. Всё, справку можно смело выкидывать или повесить в рамочку на стену – больше она ни для чего не сгодится. Заплаченные 500 рублей, месяц ожидания – все насмарку.

Интересно, а банк не задумывается о том, что возможно меня поджимают сроки, и я уже не могу себе позволить ждать еще месяц, чтобы получить справку в очередной раз? Год, знаете ли, уже заканчивается, в январе мне эта справка будет уже вообще не нужна.

Сегодня позвонил в банк, девушка успокоила меня, что справку мне сделают заново, причем за день. Кроме того, она искренне удивилась, узнав, что я оплатил именно ДВЕ справки, сказав, что можно было бы оба года включить в одну. В связи с этим вопросы:

1. С чем связан столь длительный срок изготовления простой справки? В банке хранится вся информация по моим выплатам и остатку по кредиту: при личном обращении, данная информация сообщается мне мгновенно. Причем общая сумма разбивается на составляющие: столько-то - тело кредита, столько-то - проценты. Т.е. информация эта у операционисток есть и для них всегда доступна. Ни за что не поверю, что банку нужен месяц (!), чтобы посчитать сумму уплаченных мною процентов.

2. Если изготовление справки и впрямь настолько затратно по времени, то почему вторично мне ее пообещали сделать за день? Значит, все-таки возможно сделать сразу, а не заставлять ждать месяц?

3. Почему информацию, содержащую мои персональные данные, банк рассылает обычной почтой, даже не заказным письмом (которое выдается в почтовом отделении при предъявлении паспорта), а в самом обычном конверте? Статья 857 ГК РФ обязует банк хранить тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Каким образом Сбербанк может выполнить это требование при рассылке конфиденциальных данных обычной почтой?

4. Почему при оплате изготовления справок мне никто не сообщил, что есть возможность получить данные за два года в ОДНОЙ справке? Почему я узнаю об этом уже постфактум? И даже если мною все равно оплачены две справки, то почему мне приходит всего одна? Ведь при подаче заявления на получения справки операционистка при мне на моем заявлении написала ДВА номера кассовых ордеров об уплате.

5. Это не вопрос, это пожелание: будьте внимательнее, пожалуйста. Из-за невнимательности сотрудников (неверно указанный номер договора) мне придется теперь заказывать справку заново.

С уважением,

пока еще ваш клиент.

P.S. При необходимости готов предоставить переснятые документы: кассовые ордера, справку, конверт.

Платить меньше за использование кредитных средств – основное желание заемщика. Как уменьшить процент по ипотеке в Сбербанке? Банкиры, при наличии у заемщика определенных обстоятельств, соглашаются снизить процентную ставку.

Существует три возможности, используя которые клиенты помогут действительно сэкономить:

Инициировать процедуру рефинансирования имеет смысл, если в новом банке будет существенная выгода. Уменьшение процентной ставки по ипотеке в Сбербанке до 12% - реальное предложение, которым могут воспользоваться соискатели. Заемщик вправе объединить все (несколько) действующих кредитов в один и так снизить свои расходы.

Для «запуска» процесса надо в банковское отделение по месту регистрации заемщика подать такие материалы:Максимальный период кредитования ограничивается тридцатью годами. Заявка на перекредитование будет рассмотрена банкирами в течение восьми дней. Заказывать новую оценку залогового имущества заранее не надо. Поскольку Сбербанк принимает во внимание отчеты только тех оценщиков, которые им аккредитованы. Со списком таких экспертов можно ознакомиться в отделении банка.

До подписания документов нужно убедиться, снижает ли Сбербанк процентную ставку по ипотеке при "перекредитовке". Учтите, что к указанным «базовым» 12% прибавится:Сбербанковскую ссуду можно погасить досрочно, подав предварительно письменное заявление.

Реструктуризация долгаКак снизить процентную ставку по ипотеке в Сбербанке? В этом поможет реструктуризация. При уменьшении периода кредитования можно «выиграть» 0,5-1%. О пересмотре размера процентов банковскую структуру надо попросить письменно.

Чтобы банкиры рассмотрели просьбу клиента об уменьшении процентов, должна быть веская причина. Поэтому к заявлению о снижении ставки по ипотеке Сбербанку надо приложить:Реструктуризация долга – способ, которым пользуются кредитные учреждения, чтобы удержать клиентов, которые решили «рефинансироваться» в других банках.

Как снизить проценты в суде Кредитор в одностороннем порядке внезапно, без объяснений увеличил размер годовых по ссуде? Надо подавать в суд исковое заявление о снижении ставки по ипотеке к Сбербанку. И банкиры судье будут доказывать правомерность принятого решения. К иску прилагаются такие документы:Оригиналы вышеуказанных бумаг надо предоставить в судебном заседании для осмотра.

До вынесения судом решения истец должен платить ежемесячные платежи с учетом повышенных годовых. Если заемщик окажется прав, сбербанковское учреждение возместит судебные издержки. Переплату, которая возникла в результате повышения процентной ставки, банк по желанию заемщика:Также вас может заинтересовать: