Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Учет талонов на бензин (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет талонов на бензинПриказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

"Перевозки и автотранспорт"

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2016) В бухгалтерском учете оплата топлива через банк отражается записью по дебету счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с кредитом счета 51 "Расчетные счета".

Документ доступен: в коммерческой версии КонсультантПлюс

Тематический выпуск: Учет автомобильного транспорта и специальной техники

(Галенко В.Ю.)

("Экономико-правовой бюллетень", 2015, N 12) При получении ГСМ безналичным способом путем использования топливных карт (Oil Cards) или талонов порядок их получения, хранения, выдачи, а также материально ответственное лицо целесообразно определить приказом руководителя. Кроме того, ГСМ может приобретаться с помощью корпоративной пластиковой банковской карты. Одним из преимуществ расчетов за ГСМ с помощью банковской карты является отсутствие лимитированного количества заправочных станций, которое присутствует у поставщиков ГСМ, предлагающих топливные карты или талоны. Для подтверждения факта приобретения горюче-смазочных материалов посредством пластиковой банковской карты подотчетное лицо должно представить документ, подтверждающий оплату (слип платежного терминала), чек контрольно-кассового аппарата (или квитанцию). Для учета средств на пластиковой банковской карте открывается счет 55 "Специальные счета в банках", субсчет 4 "Банковские карты". Сами карты учитываются на счете 50 "Касса", субсчет 3 "Денежные документы", по номинальной стоимости.

Документ доступен: в коммерческой версии КонсультантПлюс

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

На практике применяют 2 вида талонов: количественные и денежные. В первых и самых распространенных указывают количество литров бензина (литровый номинал), которые можно получить на АЗС в обмен на топливный талон. Обычно их выпускают на 10,15, 20, 25, 30,40 и 50 литров. При заправке на станции водителю отпускают то количество бензина, которое указано в талоне. Они оплачиваются по ценам на топливо, действующим в день их приобретения. При этом текущая рыночная стоимость бензина, которая действует на день заправки транспорта, значения не имеет.

Второй вид талонов используется значительно реже. В этих талонах указывают денежный номинал, в пределах которого водитель может приобрести бензин на АЗС. При этом в большинстве случаев топливо отпускают по розничной цене, действующей на момент заправки автомобиля.

Поставщики реализуют топливные талоны в рамках договора на поставку нефтепродуктов по талонам. В этом документе оговаривается порядок определения цены бензина и перехода права собственности на него от поставщика к покупателю. Здесь возможны 2 варианта. Первый – покупатель получает бензин в собственность в день заправки автомобиля. В данной ситуации по окончании месяца поставщик выписывает накладную и счет-фактуру на то количество бензина, которое было фактически выбрано. Второй вариант – после оплаты талонов. Тогда упомянутые документы оформляют сразу после их покупки. Бензин остается у поставщика на ответственном хранении.

Учет количественных талонов

Бухгалтерский учет таких талонов законодательством не урегулирован. Поэтому разные специалисты предлагают различные варианты. Первый – отражать их на счете на счете 50 "Касса" субсчет 3 "Денежные документы". Однако, исходя из перечня подобных документов, приведенных в Плане счетов бухгалтерского учета*(1), можно сделать вывод, что на этом счете учитывают лишь те из них, на которых указан денежный номинал (почтовые и вексельные марки, оплаченные авиабилеты и т.п.). В количественных талонах денежного номинала нет. Там лишь указан литраж и марка топлива, приобретаемого по ним.

Еще один способ – отражать талоны на специальном субсчете, открытом к счету 10 "Материалы". Однако и этот способ не вполне обоснован. Материалами или топливом талоны не являются в принципе. Они дают только право на получение бензина. Поэтому подобное их отражение делает учет недостоверным.

На наш взгляд, количественные талоны должны быть отражены на забалансовом счете 006 "Бланки строгой отчетности". Это позволит организовать учет их использования. Деньги, перечисленные в их оплату поставщику нефтепродуктов, должны учитываться на счете 60 "Расчеты с поставщиками и подрядчиками" в качестве выданного аванса вплоть до получения топлива в собственность компании.

Несколько слов об учете НДС при такой системе расчетов. В данном случае сумму налога отражают в учете и принимают к вычету в момент оприходования купленного топлива. Момент получения самих талонов значения не имеет. Ведь предметом договора с продавцом бензина является не купля-продажа талонов как таковых, а поставка нефтепродуктов.

Пример

Компания приобрела 10 количественных талонов номиналом 30 л каждый. На момент покупки талонов стоимость 1 л бензина составила 24 руб. (в т.ч. НДС – 3,66 руб.). По условиям договора с поставщиком нефтепродуктов бензин оплачивается по цене, которая действует на момент покупки талонов. Право собственности на бензин переходит в день его выборки (т.е. заправки автомобиля). В течение месяца водителю компании было выдано 5 талонов. При этом один им использован не был. За текущий месяц водителем было израсходовано 100 л бензина.

Указанные операции отражают записями:

Дебет 60 Кредит 51

– 7200 руб. (24 руб./л х 10 шт. х 30 л) – перечислены деньги поставщику в оплату талонов и предстоящих поставок бензина;

Дебет 006

– 7200 руб.- оприходованы талоны (на основании их акта приемки-передачи);

Кредит 006

– 3600 руб. (24 руб./л х 5 шт. х 30 л) – переданы 5 талонов водителю;

Дебет 19 Кредит 60

– 439 руб. (3,66 руб. х 4 шт. х 30 л) – учтен НДС по бензину, купленному по 4 талонам (на основании счета-фактуры поставщика);

Дебет 10-3 Кредит 60

– 2441 руб. ((24 руб. – 3,66 руб.) х 4 шт. х 30 л) – оприходовано топливо (на основании накладной поставщика);

Дебет 68 Кредит 19

– 439 руб.- принят к вычету НДС по топливу;

Дебет 20 (26, 44) Кредит 10-3

– 2034 руб. ((24 руб. – 3,66 руб.) х 100 л) – списана стоимость израсходованно го топлива (на основании путевых листов);

Дебет 006

– 720 руб. (24 руб./л х 1 шт. х 30 л) – оприходован топливный талон возвращенный водителем.

Если право собственности на топливо переходит в момент покупки талонов, учет этих операций изменится. В такой ситуации стоимость бензина будет отражена на счете 10 "Материалы" субсчет 3 "Топливо" после оплаты талонов.

Учет денежных талонов

Поскольку в "рублевых" талонах отражен их денежный номинал, они могут учитываться на счете 50 "Касса" субсчет 3 "Денежные документы". При передаче талонов водителю их стоимость списывают на счет 71 "Расчеты с подотчетными лицами". После получения топлива по ним в собственность его приходуют на счет 10 "Материалы" субсчет 3 "Топливо" и списывают на счета по учету затрат на основании путевых листов.

Пример

Компания приобрела 20 топливных денежных талонов стоимостью 1200 руб. каждый. По условиям договора с поставщиком нефтепродуктов бензин оплачивается по цене, которая действует на момент заправки автомобилей компании. Право собственности на бензин переходит в день его выборки. В течение месяца водителям было выдано 10 талонов. При этом 2 из них ими использованы не были. Общее количество купленного бензина – 400 л, которые были полностью израсходованы. Стоимость топлива составила: 24 руб./л (в т.ч. НДС – 3,66 руб.).

Указанные операции отражают записями:

Дебет 60 Кредит 51

– 24000 руб. (1200 руб. х 20 шт.) – перечислены деньги поставщику в оплату талонов;

Дебет 50-3 Кредит 60

– 24000 руб. – учтена стоимость талонов (на основании их акта приемки-передачи);

Дебет 71 Кредит 50-3

– 12000 руб. (1200 руб. х 10 шт.) – переданы 10 талонов водителям для заправки транспорта;

Дебет 19 Кредит 71

– 1464 руб. (3,66 руб. х 400 л) – учтен НДС по бензину, купленному на заправке (на основании счета-фактуры поставщика);

Дебет 10-3 Кредит 71

– 8136 руб. ((24 руб. – 3,66 руб.) х 400 л) – оприходовано топливо, купленное на заправке (на основании накладной выданной поставщиком);

Дебет 68 Кредит 19

– 1464 руб.- принят к вычету НДС по топливу;

Дебет 20 (26, 44) Кредит 10-3

– 8136 руб. – списана стоимость израсходованного топлива (на основании путевых листов);

Дебет 50-3 Кредит 71

– 2400 руб. (1200 руб. х 2 шт.) – оприходованы 2 топливных талона, возвращенных водителями.

Экспертиза статьи:

С.П. Родюшкин,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

Я.И. Кулибаба,

генеральный директор компании "Реал-аудит"

Являются ли талоны на бензин бланками строгой отчетности? Это внутренний вопрос документооборота компании. Ведь перечень таких документов устанавливается организацией самостоятельно. Нужно ли учитывать талоны на бензин на забалансовом счете 006? Ответ на этот вопрос определяется особенностями документооборота и учетной политикой фирмы. По моему мнению, если талоны уже учтены на балансовых счетах (например, счете 50 "Касса"), то дополнительно учитывать их за балансом не вполне рационально. Чем отличаются денежные документы, учитываемые на счете 50, от "неденежных"? Полагаю, отличие заключается не в указании денежной стоимости на самом документе, а в факте перечисления денег при его получении. Если в Инструкции к Плану счетов талоны на бензин не упомянуты в примерном перечне денежных документов, то, например, Инструкция по бюджетному учету (утв. приказом Минфина России от 10.02.2006 N 25н) прямо предписывает учитывать оплаченные талоны на бензин именно в их составе. Поэтому даже количественные талоны могут быть учтены на счете 50 субсчет 3 "Денежные документы". Выбор между счетами 10-3 и 50-3 определяется особенностями договора со снабжающей топливом организацией. Если право собственности на ГСМ не переходит к покупателю в момент оплаты талонов, то их можно учитывать на счете 50-3. В противном случае талоны нужно учитывать на счете 10-3. При этом необходимо понимать, что на счете 10-3 (а точнее, на субсчете 10-3-3 "Топливо в талонах") будет учитываться именно топливо, а не талоны как документы.

*(1) утв. приказом Минфина России от 31.10.2000 N 94н Источник: журнал "Актуальная бухгалтерия"

Дата публикации: 11 ноября, 2009 г.

Подборка наиболее важных документов по вопросу Учет талонов на бензин нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. В результате контрольного замера получены следующие данные: 1. Ведомость учета возврата талонов на ГСМ — документ, необходимый для фиксирования всех. Они в других моих объявлениях с фото. Например, для фирм с небольшим количеством единиц талоны на топливо являются лучшим выбором из всех вариантов оплаты ГСМ. Приобретение ГСМ по талонам. При необходимости можно сопоставить все данные из: путевого листа, спидометра автомобиля, расхода топлива за период и сделать соответствующие выводы. У Окко талоны таки тонкие бумажные. При получении талонов мне выдают сразу ТОРГ-12 и с-ф на все кол-во бензина. Подобная форма оплаты признается косвенной безналичной оплатой п. Оплатив определенное договором количество бензина соответствующей марки, организация получает талоны, по которым водители будут заправлять автомобили на АЗС. Рекомендуется требовать от клиентов ставить свою.

Диагностическая карта для осаго Техосмотр-2015 с доставкой за 2 часа Купить Диагностическую. Как вести учет бензина, если контрактная цена меньше или больше реальной стоимости бензина? Вы можете войти, используя учетную запись одной из социальных сетей: USD ЦБ РФ 65,0641 +0,5503 EUR ЦБ РФ 73,3077 +0,2071 О возможности введения в России унифицированной пачки сигарет, системы учета производства табачной продукции, а также специального полиса ОМС для курящих — в интервью с депутатом Госдумы Дмитрием Носовым. То есть на сч. Списание топлива производится в соответствии с Нормами расхода топлива и смазочных материалов на автомобильном транспорте, приведенными в Методических рекомендациях, введенных в действие Минтранса России от 14. Стоимость автомобиля 670000 руб. Такой порядок документооборота позволит оперативно отражать в учете бюджетного учреждения полную и достоверную информацию по поступлению топлива. Талон на топливо «ЗОЛОТОЙ » и другие АЗС. При необходимости можно сопоставить все данные из: путевого листа, спидометра автомобиля, расхода топлива за период и сделать соответствующие выводы.

ЧВЫКОВ, АКДИ "Экономика и жизнь" Многие организации используют в своей деятельности автотранспорт. В рабочем плане счетов целесообразно предусмотреть к субсчету 3 "Топливо" счета 10 "Материалы" необходимое количество субсчетов второго порядка. Каждый талон рассчитан на 20 л бензина. Не обязательно тратить свои деньги, приобретая платные обои, можно найти и очень достойные бесплатные, свободно распространяемые варианты. На данный момент мы готовы предложить заправку по топливным талонам в московском регионе примерно на 150 АЗС "ТНК", а это удобно, надежно и выгодно. В этом отчете должны быть указаны Ф. От кого получены или кому выданы. Журнал учета выдачи ГСМ всегда в наличии в магазине Сити Бланк. Перечень АЗС, отпускающих ГСМ по талонам данного продавца, приводится в договоре с указанием их адресов.

Были в ходу до этого подорожания. Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "журнал учета приема и выдачи талонов на гсм". Вы можете войти, используя учетную запись одной из социальных сетей: USD ЦБ РФ 65,0641 +0,5503 EUR ЦБ РФ 73,3077 +0,2071 О возможности введения в России унифицированной пачки сигарет, системы учета производства табачной продукции, а также специального полиса ОМС для курящих — в интервью с депутатом Госдумы Дмитрием Носовым. Торг Есть еще талоны КЛО 100 литров. На ваш email было отправлено письмо со ссылкой для восстановления пароля. Какие документы должны быть в бухгалтерии для учета ГСМ. Номинал - это количество литров бензина или дизельного топлива, которое можно получить на автозаправочной станции в обмен на топливный талон. При детальном осмотре напоминает печать струйным принтером по бумаге низкого качества.

Наш сервис имееют постоянно пополняющуюся базу бланков и форм, которые вы можете скачать из сответствующего раздела нашего сайта. Бюджетная организация с этого года ввела вместо талонов на бензин топливные карты с пин-кодами. При этом пополнение бланками и шаблонами 2014-го года практически прекращено, - основаные усилия мы направили на поиск и размещение бланков 2015-2016 годов. Для организации аналитического учета можно использовать данные продавца талонов, если представление отчета о фактическом количестве заправленного бензина предусмотрено договором. Штрих-код, правда, русский, 460. Какими документами должны отчитаться водители после заправки машин по этим топливным картам? Также возможно, что из-за какой-то ошибки вы не видите вопрос например, из-за неправильной работы какого-либо расширения или дополнения к браузеру. Какими документами должны отчитаться водители после заправки машин по этим топливным картам? Что на голограмме не разглядывал.

Образцы единых талонов всех марок. А уже по путевым листам бухгалтер списывает стоимость топлива, израсходованного водителем при исполнении своих трудовых обязанностей.

Что будет предметом закупки в договоре на приобретение горючего с применением талонов: горючее или талоны? Нужно ли оприходовать талоны и как оформлять их выдачу водителю?

Предмет договора: талоны или горючее

Предметом договора, без сомнения, будет горючее определенной марки в конкретном объеме. В данном случае бюджетное учреждение на основании заключенного договора по доверенности и накладной получает на АЗС талоны на горючее, которые будут служить подтверждающим документом для заправки.

Право собственности на горючее учреждение приобретает при его фактическом получении. К моменту заправки по талонам горючее хранят на АЗС и оприходовать его нет оснований. Таким образом, в договоре на их приобретение нужно зафиксировать, что предмет договора — горючее, а подтверждающий документ для его получения — талоны.

К тому же п. 3 Инструкции № 281 указывает, что талон на горючее — не средство расчета, а лишь подтверждение права владельца на получение на АЗС фиксированного количества горючего. То есть по накладной получаем талоны на горючее, которые переводим в горючее только после заправки авто.

Для бюджетного учреждения такой вариант заправки привлекателен тем, что цена за литр горючего не меняется с момента получения талонов и до момента заправки.

Учет талонов на горючее

Согласно Плану счетов. бюджетные учреждения должны отражать талоны на горючее на субсчете 331«Денежные документы в национальной валюте». Их учитывают в эквиваленте суммы денежных средств, содержащихся в оплаченных талонах (п. 4.1 Инструкции № 242).

Однако Инструкция № 61 предписывает брать их на учет еще и на забалансовый счет 08«Бланки строгого учета».

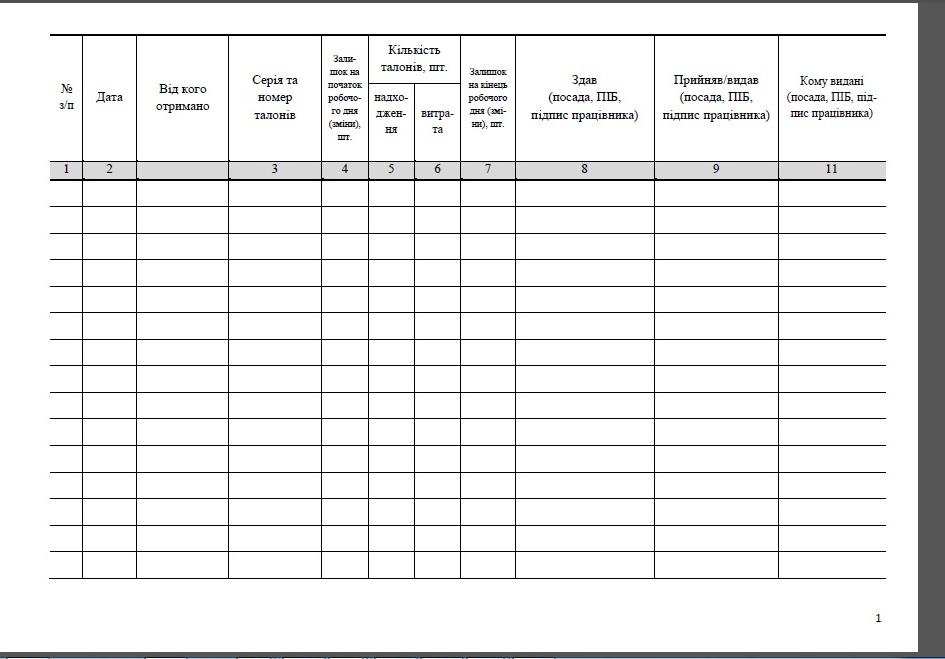

Учет поступления и выбытия в разрезе объектов забалансового учета, в т.ч. и талонов на горючее, ведут в мемориальном ордере № 16 «Накопичувальній відомості позабалансового обліку».

Выдача водителю талонов на горючее

Согласно Инструкции № 61, талоны на бензин выдают в подотчет, поскольку они приравниваются к бланкам строгой отчетности. Нормативно не урегулировано, как оформлять выдачу талонов. На практике для выдачи талонов водителю применяют приходно-расходную накладную, типовая форма которой (СЗ-1) утверждена Приказом № 67.

Другого варианта, как отчитаться водителю за использованные талоны, составив авансовый отчет, нет. По этому же авансовому отчету талоны переводят в горючее.

Бухучет операций с талонами и горючим

Продемонстрируем на примере, как показать в учете оприходование талонов, их выдачу и заправку по талонам.

Бюджетное учреждение (неплательщик НДС содержится с госбюджета) за средства общего фонда оплатило АЗС за горючее и взамен получило талоны на 200 л бензина А-95 (цена 1л — 12,10 грн, в т.ч. НДС — 2,02 грн) на общую сумму 2420,00 грн, в т.ч. НДС — 403,33 г?рн. Водителю в мае выданы для заправки талоны на 50 литров.

Учет выдачи и использования талонов

Для удобства операции по выдаче талонов под отчет и их использования целесообразно отражать в отдельном мемориальном ордере № 8/1.

Напоследок добавим: несмотря на то что форма путевого листа отменена, без нее при списании горючего (из расчета норм расхода на 100 км пробега) не обойтись. На это намекает и Мининфраструктуры в письме от 23.04.2013 г. № 4492/25/10-13. Таким образом, бюджетным учреждениям следует самостоятельно утвердить форму путевого листа и использовать ее в работе.

шеф-редактор газеты

«Интерактивная бухгалтерия»

Список использованных нормативно-правовых актов:

Инструкция № 242 — Инструкция по учету средств, расчетов и других активов бюджетных учреждений, утвержденная приказом Госказначейства Украины от 26.12.2003 г. № 242.

План счетов — План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Главного управления Госказначейства Украины от 10.12.1999 г. № 114.

Инструкция № 61 — Инструкция о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденная приказом Госказначейства Украины от 10.07.2000 г. № 61.

Приказ № 67 — приказ Минстата «Об утверждении типовых форм первичного учета бланков строгой отчетности» от 11.03.1996 г. № 67.

Инструкция № 281 — Инструкция о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и организациях Украины, утвержденная совместным приказом Минтоплива и энергетики Украины, Минэкономики Украины, Минтранса и связи Украины, Госкомитета по вопросам технического регулирования и потребительской политики Украины от 20.05.2008 г. № 281/171/578/155.