Категория: Бланки/Образцы

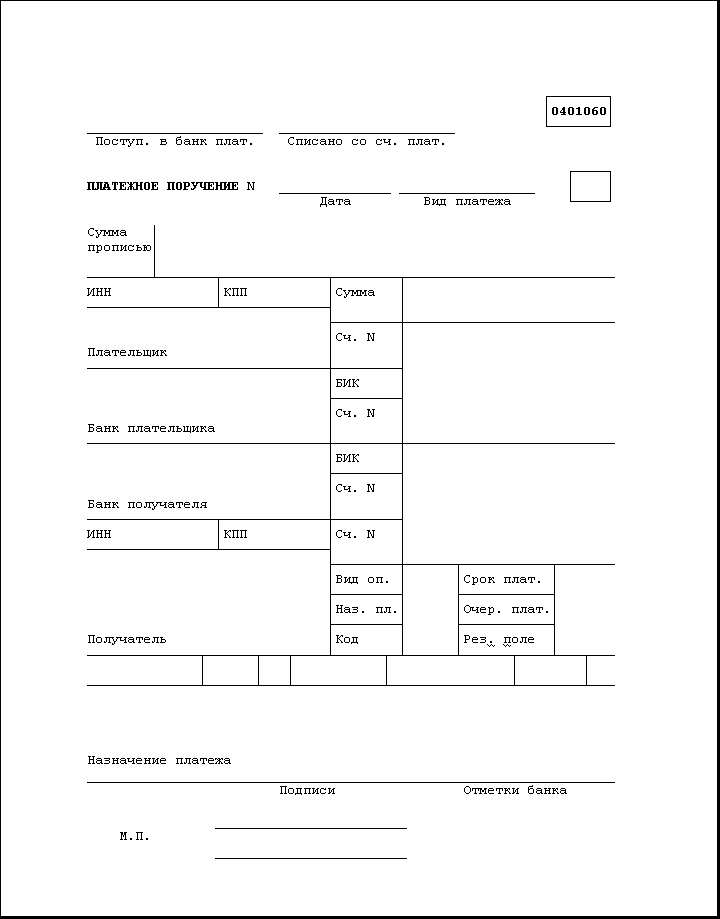

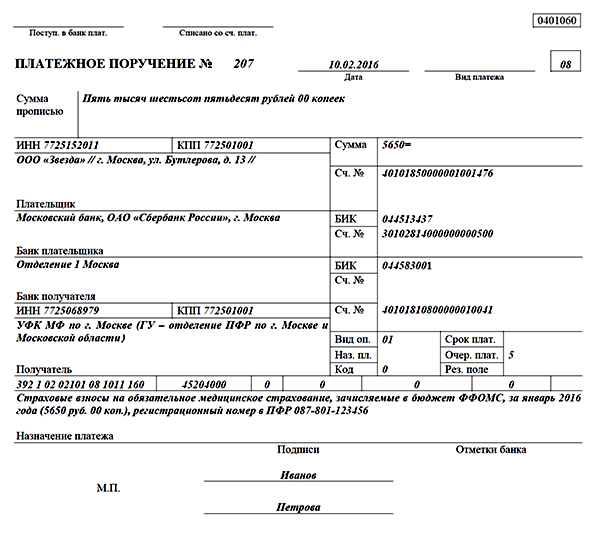

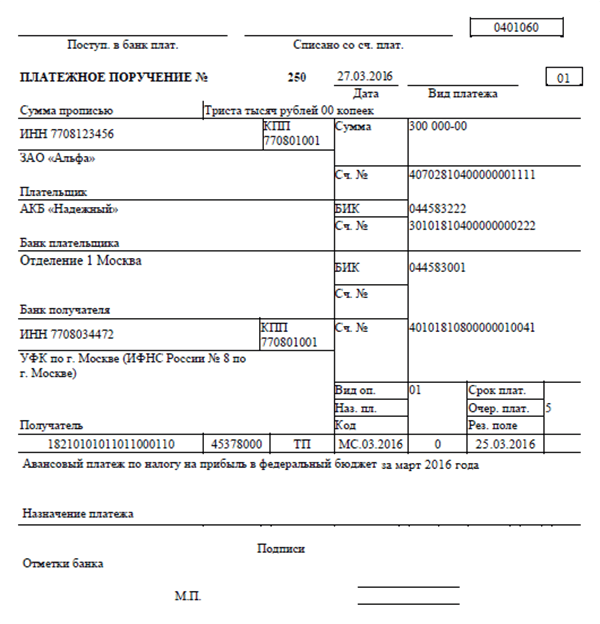

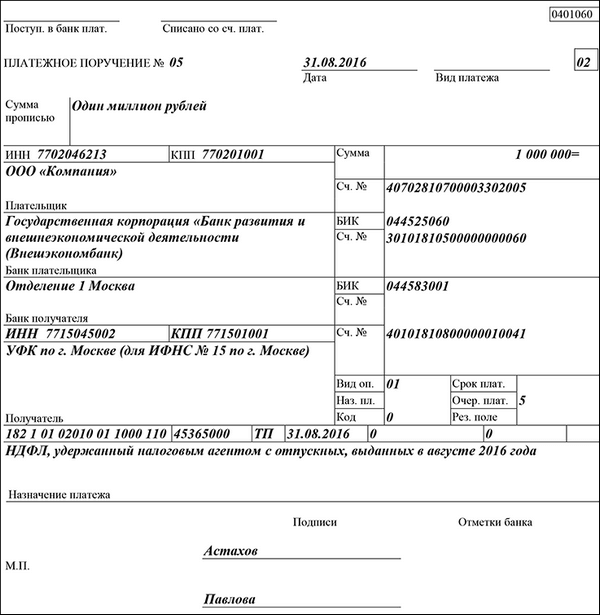

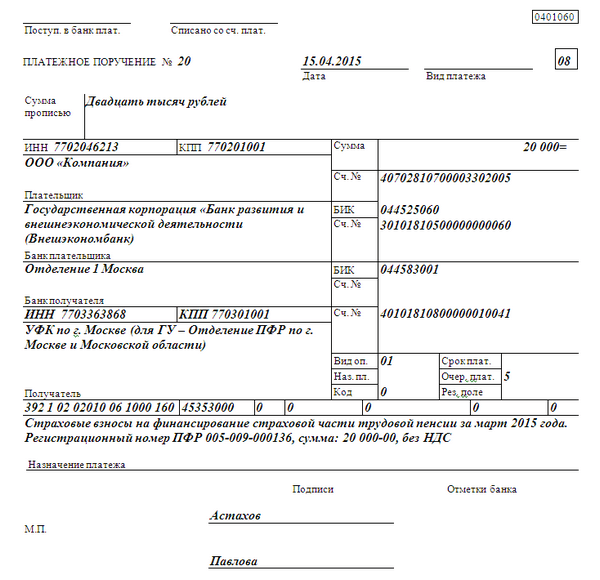

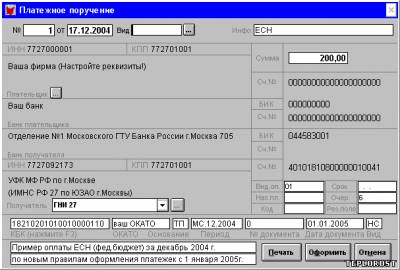

Платежное поручение выводится из журнала платежных документов. Для этого выберите нужный платежный документ и в контекстном меню укажите пункт Платежное поручение. Бланк будет выведен на экран.

Для настройки в контекстном меню бланка платежного поручения выберите пункт Настроить или нажмите комбинацию клавиш <Alt> + <Enter>. На экране появится окно со следующими настройками:

Что меняется в бланке

С учетом Приказа Минфина России от 12.11.2013 N 107н

Приказ определяет форму платежного поручения при платежах в бюджет. Опция должна быть включена.

Без учета Приказа Минфина России от 12.11.2013 N 107н

Настройки расчетного счета

Кнопка справа от графы позволяет вызвать окно настройки расчетного счета.

Название нашей организации

В строке Плательщик будет выведено полное название нашей организации, например, Общество с ограниченной ответственностью Одуванчик.

В вышеуказанной строке будет выведено, например, ООО Одуванчик.

При отсутствии КПП организаций

В строках КПП плательщика и/или получателя, будет выводиться 0. Опция не работает, если в настройках расчетного счета не стоит флажок Указывать КПП.

Ничего не указывать

Вышеуказанные поля будут пустыми.

Сумму НДС в назначении платежа

Указывать на той же строчке

В назначении платежа, сумма НДС, будет выводиться в одной строке с номером и датой соответствующего документа.

Указывать на следующей строчке

Сумма НДС будет перенесена на следующую строку, по сравнению с вышеуказанной.

В бланке будет использоваться шрифт по умолчанию.

Arial, Arrial Narrow, Book Antiqua и пр.

Будет использоваться выбранный шрифт из списка.

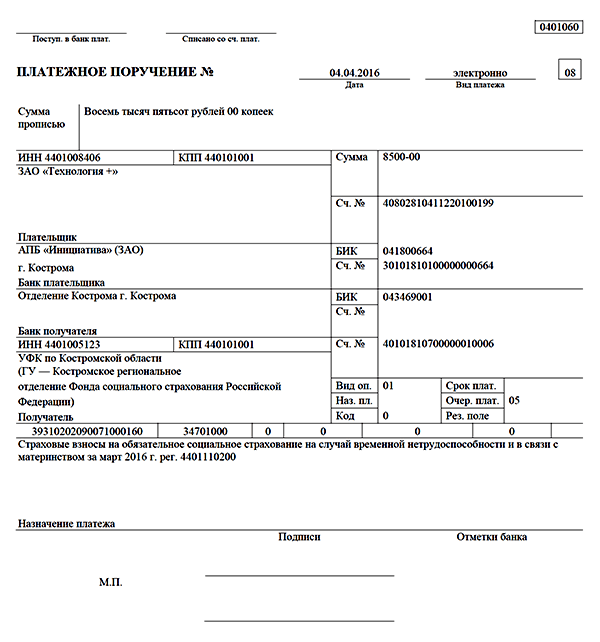

С 1 января 2017 года организации будут иначе заполнять платежные поручения по налогам и страховым взносам. Минфин вносит изменения в приказ от 12.11.2013 № 107н. Проект с поправками опубликован на regulation.gov.ru.

Со следующего года компании начнут перечислять взносы ФНС. Поэтому изменится и порядок заполнения платежных поручений. Платежки по взносам нужно будет заполнять так же, как по налогам (приложение 2 к приказу Минфина ри 12.11.2013 № 107н). Например, если взносы компания платит на основании требования инспекции, в поле "109" надо ставить его дату.

Еще одно изменение - заплатить налоги и взносы за компанию или физлицо сможет представитель. Сейчас ревизоры считают, что перечислить платеж обязан только сам налогоплательщик или страхователь.

Подробнее о том, что изменится в заполнении платежек со следующего года, читайте в статье Заполнение платежных поручений в 2017 году.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Страховые Взносы у ИП на ОСН

ИП без наемных работников, применяющий основную систему налогообложения и уплачивающий НДФЛ, вправе уменьшать фактические доходы на сумму страховых взносов в ПФР.

ИП без наемных работников, применяющий основную систему налогообложения и уплачивающий НДФЛ, вправе уменьшать фактические доходы на сумму страховых взносов в ПФР.

Если доход не превышает 300 000 рублей, то сумма взносов определяется исходя из 1 МРОТ .

Свыше 300 000 рублей сумма взноса определяется в повышенном размере.

В целях исчисления НДФЛ. ИП вправе уменьшить свой доход на величину фактических, документально подтвержденных затрат, связанных с извлечением дохода.

В 2016 году предприниматели могут сэкономить на взносах в Пенсионный Фонд РФ до 135 тысяч рублей.

Постановление КС вступило в силу со дня официального опубликования, не требует подтверждения другими органами и не подлежит обжалованию.

Органы ПФР для определения базы по страховым взносам должны учитывать прибыль, полученную предпринимателем, уплачивающим НДФЛ и не имеющим наемных работников.

С 2017 года закон о страховых взносах во внебюджетные фонды утрачивает силу и вопросы по уплате взносов будут регулироваться главой 34 НК РФ.

С 1 января 2017 года контролируют страховые взносы на обязательное пенсионное, социальное и медицинское страхование Налоговые органы.

Требования гл. 34 НК РФ предписывают исчислять доход с учетом налоговых

107н от 12.11.2013 порядок заполнения платежек

Документы: Приказ Минфина России от 12 ноября 2013 г. № 107н (документ находится на регистрации в Минюсте).

Что изменилось в работе: В платежке вместо ОКАТО с 1 января указывайте ОКТМО. А 31 марта появится новый реквизит — код УИН.

Специалисты из Минфина России утвердили правила, которые необходимо соблюдать, заполняя в 2014 году платежные поручения (приказ от 12 ноября 2013 г. № 107н). В документе прописан новый порядок заполнения основных полей. Перечислим основные изменения.

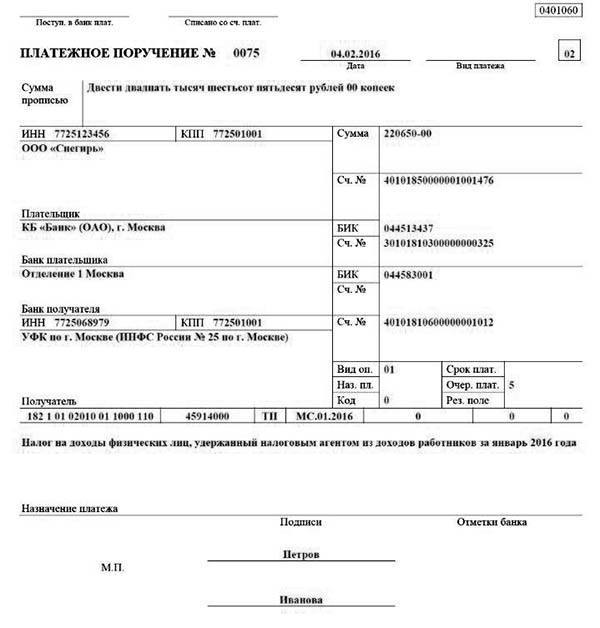

Стало больше значений для поля 101. Там, напомним, указывают статус того, кто платит налог или страховой взнос. Заполняя платежку, вам предстоит выбрать из 26 значений (раньше их было 20). По-прежнему, перечисляя налоги, бухгалтеру компании надо указывать статус 01 или 02 (если компания является налоговым агентом). Но появились и новые значения. Например, 21 и 22 (для участников консолидированной группы).

Кроме того, в Минфине России уточнили статус 08. С 1 января это значение надо указывать, перечисляя любые страховые взносы. До 2014 года была неясность: в ФСС советовали в поле 101 указывать 08, а в ПФР — 01 или 14.

В поле 105 вместо кодов ОКАТО теперь надо ставить ОКТМО.

Стало меньше типов платежа (поле 110). До 2014 года их было 10. Сейчас осталось всего два — «ПЕ» (пени по налогам), «ПЦ» (проценты по налогам). При уплате других сумм (например, налога или штрафа) указывайте 0. То же самое касается ситуации, когда компания перечисляет страховые взносы.

С 31 марта 2014 года в платежке появится новый реквизит — уникальный идентификатор начисления в поле 22. Уникальные коды можно будет узнать в ИФНС и фондах.

В поле 105 вместо кодов ОКАТО теперь надо ставить ОКТМО.

В поле 101 (статус плательщика) платежки на страховые взносы надо ставить код 08. Такое требование теперь четко прописано в приказе Минфина.

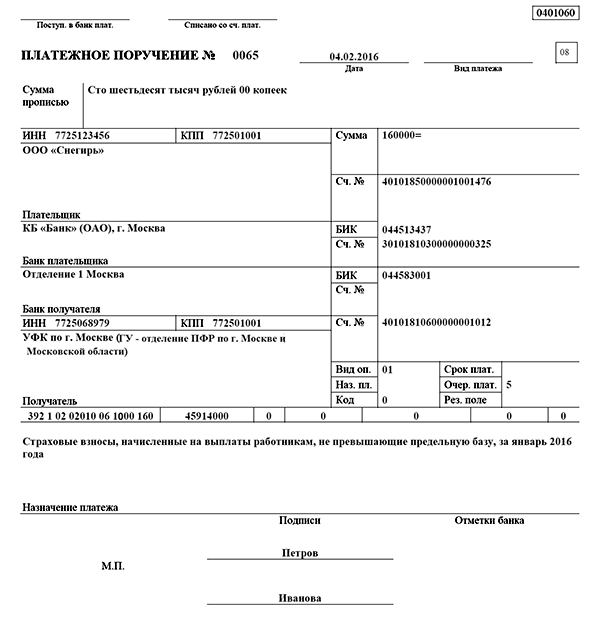

В поле 104 платежного поручения может фиксироваться:

Применение 2-й нормы актуально в случаях, когда платеж зачисляется на балансовый счет:

Таким образом, чаще всего в поле 104 указывается именно КБК. Он должен быть корректным, прежде всего, с точки зрения структуры.

КБК — основной вид данных в поле 104: как он должен выглядетьКБК, которые необходимо фиксировать в поле 104, должны быть:

Если привести в соответствующем реквизите платежки КБК иной структуры, поле будет считаться заполненным неверно.

Правовые последствия указания неверного КБК рассмотрим чуть позже, а пока изучим основные источники права, в которых утверждаются коды бюджетной классификации.

В каких источниках права утверждаются КБКГлавный источник права, в положениях которого утверждаются (а также с разной периодичностью меняются) КБК, — приказ Минфина России от 01.07.2013 № 65н. Данный НПА, в свою очередь, сформирован в целях исполнения положений Бюджетного кодекса РФ в части регулирования классификации доходов и расходов национального бюджета государства.

Однако КБК, зафиксированные в приказе № 65н, в большинстве случаев представлены не в том виде, в котором их следует указывать в поле 104. Более того, систематизация КБК, принятая в приказе № 65н, в ряде случаев довольно сложна для восприятия. В связи с этим сведения, содержащиеся в приказе № 65н, очень часто требуют дополнительного разъяснения ведомствами, которые администрируют тот или иной вид платежа в бюджет.

Изучим, каким образом подобные задачи решаются органами, контролирующими выполнение наиболее распространенных финансовых обязательств коммерческих фирм перед бюджетом РФ, а именно:

Начнем с налогов — доходов бюджета, которые администрируются ФНС.

НПА по КБК для налоговВНС России систематизирует нормы приказа № 65н, в котором утверждаются КБК, принимая различные подзаконные правовые акты. Так, в рамках данного направления работы налоговики издали серию приказов, опубликованных 30 декабря 2014 года:

Данные НПА включают КБК, которые в 2015 году должны указываться налогоплательщиками в поле 104 в требуемой 20-значной структуре, рассмотренной нами выше.

КБК для страховых взносов также устанавливаются в различных редакциях приказа № 65н. Администрируются данные платежи 2-мя ведомствами: ПФР, который отвечает за пенсионные и медицинские взносы, и ФСС, компетентным в области контроля за уплатой взносов на социальное страхование (п. 1 ст. 3 ФЗ от 24.07.2009 № 212-ФЗ).

НПА по КБК для страховых взносовОднако далеко не всегда указанные госструктуры с целью разъяснения корректных КБК публикуют нормативно-правовые акты, как в случае с ФНС. Так, например, ПФР, систематизировав КБК по пенсионным и медицинским страховым взносам на 2015 год, ограничился выпуском информационного письма без каких-либо реквизитов. ФСС и вовсе разместил соответствующие данные на сайте.

Таким образом, если нет времени в деталях изучать положения приказа № 65н, для того чтобы оперативно получать информацию из ПФР и ФСС о КБК по взносам, которые администрируются данными ведомствами, полезно осуществлять мониторинг сайтов данных структур либо запрашивать КБК непосредственно в фондах.

Существует ли корреляция КБК с другими реквизитами платежкиВ общем случае прямой зависимости между КБК и иными реквизитами платежного поручения законодатель не устанавливает. Однако НПА, предписывающие налогоплательщикам соотносить указание КБК с другими полями платежных поручений, издаваться все же могут.

Так, Минфин России в письме от 16.01.2015 № 02-08-10/800 фиксирует зависимость между КБК и реквизитом 101 — показателем статуса плательщика в отношении налога на прибыль и земельного налога для юридических и физлиц.

В письме № 02-08-10/800 указано, в частности, что организациям, являющимся участниками консолидированных групп налогоплательщиков (или КГН), недопустимо указывать статусы, отличные от 21 и 22, при составлении платежек с КБК:

В свою очередь, налогоплательщики, не зарегистрированные как участники КГН, не могут использовать статусы 21 и 22 при использовании КБК, установленных для налога на прибыль в федеральный или региональный бюджеты.

Пренебрегать получением данных о корректном КБК не стоит. При неверном указании соответствующего реквизита в поле 104 могут возникнуть весьма нежелательные с точки зрения финансового положения фирмы последствия. Какими они могут быть?

Последствия неверного указания КБК налогоплательщикомЕсли налогоплательщик зафиксирует в платежке некорректный КБК, это может привести к следующим правовым последствиям:

Таким образом, сумма, которую перечисляет со своего расчетного счета налогоплательщик, как правило, все-таки попадает в бюджет, даже если КБК указан неверно. Если точнее, она поступает на счета Федерального казначейства, откуда затем распределяется по адресатам.

Однако в ряде случаев может возникнуть необходимость содействовать казначейству в ее перенаправлении в компетентную государственную структуру либо в бюджет соответствующего уровня (письмо Минфина России от 29.03.2012 № 03-02-08/31). Сделать это можно, направив в орган, администрирующий платеж (ФНС, ПФР либо ФСС), заявление об уточнении реквизитов платежки. В каком порядке осуществлять подобные обращения, расскажем чуть позже.

А пока попытаемся ответить на вопрос, стоит ли опасаться начисления пеней и штрафов со стороны государства в случае, если денежные средства, внесенные в бюджет, вследствие ошибок при указании КБК попадут не по адресу?

Прецеденты, свидетельствующие о том, что госструктуры охотно штрафуют невнимательных налогоплательщиков, встречаются регулярно. Однако если фирма решится подать на государственные органы, администрирующие платежи и наложившие санкции за неверный КБК, в суд, то с высокой вероятностью выиграет дело.

В большинстве случаев суды, основываясь на буквальном толковании норм, в частности, п. 3 ст. 45 НК РФ, признают взыскание штрафов и пеней незаконным, если плательщик фактически перевел необходимую сумму в бюджет, пусть и с неточным КБК.

Полезно будет рассмотреть соответствующую арбитражную практику, а также иные правоприменительные нюансы, касающиеся заполнения поля 104, подробнее.

Может ли ФНС начислить пени и штрафы за уплату налога по неверному КБКЕсли ФНС начислит пени по налогу, который внесен налогоплательщиком в бюджет платежкой с неверным КБК, суды также с высокой вероятностью признают это действие незаконным.

Так, в рамках арбитражного дела № А32-31731/2012 индивидуальный предприниматель заполнил платежное поручение на уплату УСН, однако привел в нем КБК, который на момент платежа уже не действовал. При этом в поручении было указано, что денежные средства перечисляются за 4-й квартал 2010 года.

Узнать актуальные КБК по УСН, а также ознакомиться с иными нюансами уплаты данного налога вы можете в статье «Авансовые платежи по УСН: расчет, сроки уплаты, КБК» .

Предприниматель направил в ФНС заявление, в котором попросил перенаправить денежные средства на актуальный КБК. ФНС выполнила данную просьбу, но одновременно наложила на ИП санкции за ненадлежащее исполнение законных обязательств по уплате УСН в виде пеней, величина которых составила более 70 000 руб. ИП обратился в суд, намереваясь признать соответствующее требование ФНС недействительным.

Суд в 3 инстанциях встал на сторону ИП. Так, например, кассационная инстанция отметила, что в соответствии с п. 4 ст. 45 НК РФ обязательства по уплате налога могут быть признаны невыполненными, только если налогоплательщик некорректно укажет счет Федерального казначейства, а также название банка получателя платежа. В то время как о КБК в положениях п. 4 ст. 45 НК РФ ничего не сказано.

Суды также отметили, что в соответствии с п. 7 ст. 45 НК РФ налоговые органы обязаны принимать от плательщиков заявления и корректировать распределение денежных средств, перечисленных в бюджет. При этом решение об уточнении соответствующего платежа ФНС должна принять на день фактического перечисления налога в бюджет.

Получается, что значимых правовых последствий вследствие неверного указания КБК в налоговой платежке, способных негативным образом отразиться на финансовом положении фирмы, законодательство РФ не предусматривает. Самое главное — в разумные сроки (какие именно, в текущих законах, однако, не сказано) направить в ведомство, администрирующее платеж, необходимые разъяснения. Если к моменту обнаружения ошибки в КБК государство начислит штраф или пени, это можно будет оспорить в суде.

Таким образом, некорректный КБК при уплате налогов не критичен. Но при условии, что будет верно указан ключевой реквизит платежного поручения — счет получателя. Данной позиции придерживается Минфин России в письме от 17.07.2013 № 03-02-07/2/27997.

Может ли ПФР выставлять требования по взносам при некорректном КБКПрежде всего, стоит отметить, что в соответствии с подп. 4 п. 6 ст. 18 закона № 212-ФЗ обязанность по перечислению страховых взносов в ПФР, ФСС либо ФФОМС считается неисполненной, если плательщик неверно указал:

А также при условии, что ошибки привели к неперечислению денежных средств в бюджет фонда на счетах Федерального казначейства.

Таким образом, в отличие от положений ст. 45 НК РФ нормы закона № 212-ФЗ, в принципе, предполагают включение неверного указания КБК в перечень критичных ошибок. Однако арбитражная практика, отражающая взаимодействие плательщиков и ПФР, — на стороне первых.

Так, согласно арбитражному делу № 40-118855/2014 компания-истец подала в суд на ПФР, намереваясь признать требования фонда об уплате взносов недействительными. Поводом для вынесения ПФР соответствующих требований стало неверное указание плательщиком КБК в соответствующем поручении.

В качестве доказательства в суде фирма предъявила платежки, которые свидетельствовали о факте перечисления страховых взносов в бюджет, однако содержали некорректные КБК.

Суды 3 инстанций посчитали, что фирма выполнила требования закона о своевременном перечислении в бюджет соответствующих платежей, и удовлетворили ее иск.

Примечательно, что ПФР пытался уличить налогоплательщика в невнимательности при заполнении реквизитов, в частности поля 104. Однако подобные доводы были отклонены кассационной инстанцией (постановление Арбитражного суда Московского округа от 21.04.2015 № Ф05-4243/2015).

Судьи установили, что законодательство РФ не ставит факт признания обязательств страхователя по уплате соответствующих взносов в зависимость от корректного указания КБК в платежке. Как посчитали арбитры, указание неверных КБК не может быть основанием для признания обязанности фирмы неисполненной, поскольку ее денежные средства так или иначе поступили на счет ПФР.

По всей видимости, судьи все же принимают во внимание тот факт, что на практике при условии корректности иных реквизитов КБК сам по себе практически не влияет на успешность зачисления средств на счета Федерального казначейства. Таким образом, норму, которая содержится в подп. 4 п. 6 ст. 18 закона 212-ФЗ и отражает возможность неперечисления взноса по адресу вследствие некорректного КБК, суды могут рассматривать как бесполезную с точки зрения правоприменительной практики.

Следовательно, текущие нормы закона и арбитражная практика в части признания обязательств плательщика перед ПФР невыполненными в силу указания некорректного КБК могут расходиться. С одной стороны, положения закона № 212-ФЗ формально дают ПФР право посчитать, что фирмой, указавшей неверный КБК, взнос не уплачен. С другой — арбитражные суды встают на сторону налогоплательщиков.

Последствия неверного указания КБК при регистрации фирмыНеобходимость указывать КБК может возникать не только у действующих, но и у будущих организаций или ИП. Так, при государственной регистрации ИП или юрлица требуется уплатить госпошлину. Соответствующее платежное поручение будет включать поле 104, в котором должен быть указан корректный КБК, а именно:

Если фирма ошибется в КБК, это может послужить поводом для отказа государственного органа в регистрации бизнеса. Такой вывод можно сделать исходя из правовой аналогии с постановлением Арбитражного суда Уральского округа от 28.04.2015 по делу № А50-13783/2014. В нем суд установил, что платежное поручение с неверным КБК не позволяет удостовериться, что денежные средства ушли именно на регистрацию фирмы.

Пошлину, перечисленную в бюджет по неверному КБК, впоследствии можно вернуть. Для этого налогоплательщик должен представить в регистрирующее ведомство доказательства того, что соответствующие денежные средства были зачислены на счета Федерального казначейства (письмо Минфина России от 30.06.2010 № 03-05-06-03/83). Также ее можно зачесть, но при условии, что она будет направлена на то же регистрационное действие, которое не удалось осуществить в 1-й раз.

Указан неверный КБК: в какое ведомство направлять заявление об уточненииРассмотрим порядок действий налогоплательщика по исправлению соответствующей ошибки в случае указания в платежном поручении неверного КБК.

Куда нужно обращаться, обнаружив ошибку в платежке, в частности при указании КБК, с заявлением об уточнении перевода? Возможны 2 варианта:

1-й вариант подходит для тех случаев, когда в платежке был приведен совершенно некорректный КБК либо, например, не указан вовсе. Если в поручении зафиксирован орган, в который направлялся платеж, то обращаться с просьбой скорректировать платеж нужно именно туда (п. 7 ст. 45 НК РФ, п. 2 ст. 17 закона № 212-ФЗ).

В свою очередь, если плательщик ошибся с КБК, но указал тот, который соответствует одному из действующих налогов, взносов или сборов, может возникнуть необходимость обращаться с целью корректировки именно в то ведомство, которое администрирует платеж по данному КБК.

Так, в рамках арбитражного дела № А40-1065/14 истец предпринял попытку восстановить свое право на возврат переплаты в бюджет по страховым взносам, которая возникла вследствие указания в соответствующих платежных поручениях КБК по налогам. То есть платеж, с одной стороны, был предназначен ПФР, но КБК были указаны те, которые предполагают перевод средств в ФНС по налогу.

В итоге денежные средства попали в Федеральном казначействе в разряд невыясненных. Фирме пришлось уплатить взносы в ПФР повторно, однако суммы, которые соответствовали «налоговым» КБК, плательщик решил вернуть.

Компания обратилась в ИФНС с заявлением о возврате соответствующего платежа. Однако налоговики отказались его принимать, отправив заявителя в ПФР. Сразу обратиться в ПФР налогоплательщик не смог. К моменту обращения фирмы в фонд истекли 3 года, в течение которых можно было по закону вернуть переплату. В результате ПФР отказал налогоплательщику в возмещении денежных средств.

Суды 1-й и 2-й инстанций подтвердили позицию ПФР. Однако кассационная инстанция — Арбитражный суд Московского округа — в постановлении от 27.05.2015 № Ф05-5994/2015 вынесла иное решение.

Кассация указала, что согласно ст. 160.1 БК РФ полномочия в части принятия решений о возврате переплат возложены на администратора доходов. Поскольку в платежном поручении по страховым фондам, которое составил истец, был указан «налоговый» КБК, суд посчитал, что именно ФНС должна была стать администратором соответствующего дохода. В связи с этим налоговики не должны были отказывать плательщику в возврате ошибочно переведенных денежных средств.

В результате арбитраж установил, что 3-летний срок возврата платежа истцом пропущен не был, и предписал ФНС выплатить налогоплательщику излишние платежи.