Категория: Бланки/Образцы

Приказ Минсельхоза РФ от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению"

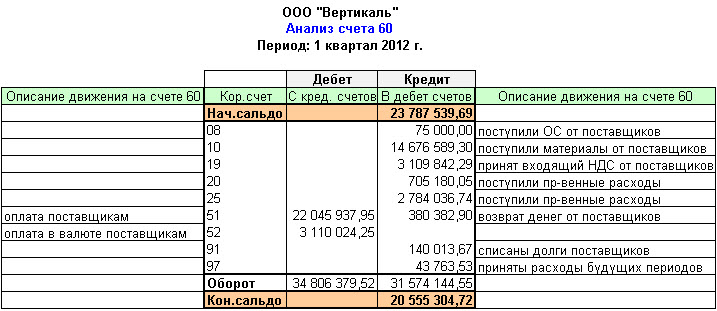

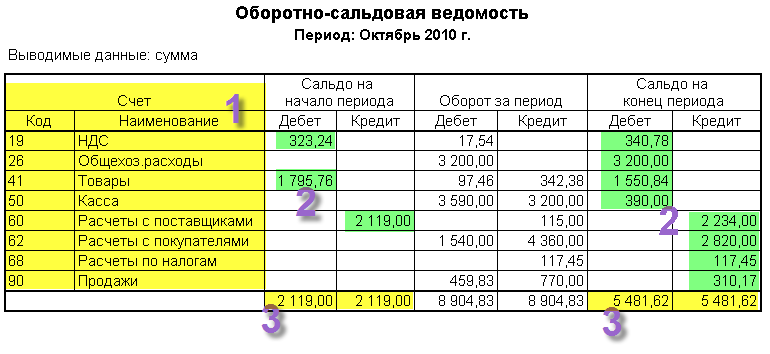

Счет 60 "Расчеты с поставщиками и подрядчиками"СЧЕТ 60 "РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ"

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками, а также взаимосвязанными организациями за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п. а также по доставке или переработке материальных ценностей, расчетные документы, которые акцептованы и подлежат оплате через банк и наличными деньгами, а также обеспеченные векселями и другими обязательствами, подлежащими исполнению не денежными средствами;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке; полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи, и др.

Организации, занятые производством сельскохозяйственной продукции, при сдаче ее для переработки на давальческих условиях, расчеты с перерабатывающими предприятиями АПК за услуги по переработке отражают на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от способа исполнения обязательств (оплата деньгами, сельскохозяйственной продукции или продукцией переработки).

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 "Расчеты с поставщиками и подрядчиками".

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

На счете 60 "Расчеты с поставщиками и подрядчиками" подлежит обобщению информация о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности.

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуют на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг, в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

По кредиту счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции со счетом 19 "Налог на добавленную стоимость по приобретенным ценностям" отражают операции по учету налога на добавленную стоимость за принятые к учету материальные активы, работы и услуги.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуют согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, или арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуют на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

По неотфактурованным поставкам счет 60 "Расчеты с поставщиками и подрядчиками" кредитуют на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Сельскохозяйственные организации при приобретении удобрений и химических средств защиты растений с использованием субсидий из федерального бюджета по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" отражают только сумму задолженности, погашаемую за счет собственных или заемных источников в корреспонденции со счетами 10 "Материалы" и 19 "Налог на добавленную стоимость" (на соответствующую сумму).

Доля стоимости материальных ценностей, принимаемая к учету за счет субсидий, отражается записью по дебету счетов 10 "Материалы" и 19 "Налог на добавленную стоимость" и кредиту счета 86 "Целевое финансирование".

При наличии сумм предварительной оплаты и авансов, выданных по счету 60 "Расчеты с поставщиками и подрядчиками", выводится развернутое сальдо.

Бухгалтерия организации должна следить за соблюдением расчетной дисциплины. При инвентаризации расчетов особое внимание обращается на суммы задолженности по выданным авансам и предварительной оплате. Необходимо проверить, не истекли ли сроки исполнения договорных обязательств и сроки исковой давности; установить причину несвоевременного вывоза со складов поставщиков ценностей и т.п. Необходимо принять меры по своевременному погашению кредиторской задолженности.

По предварительной оплате и авансам, не обеспеченным поставками или подрядными работами, выставляют претензии. При этом составляют корреспонденцию дебет счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям" и кредит счета 60 "Расчеты с поставщиками и подрядчиками").

Суммы кредиторской задолженности, по которым истек срок исковой давности, относятся на увеличение внереализационных доходов записью по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту счета 91 "Прочие доходы и расходы".

Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуют на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60 "Расчеты с поставщиками и подрядчиками", а учитывают обособленно в аналитическом учете.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы. Этот документ выписывает поставщик или подрядчик. Счета-фактуры служат основанием для оформления соответствующих банковских платежных документов на погашение задолженности: платежных поручений, аккредитивов, чеков, платежных требований. В счете-фактуре заполняют следующие реквизиты: продавец (поставщик или подрядчик) и его адрес, идентификационный номер продавца (ИНН); грузополучатель и грузоотправитель; покупатель, его адрес и идентификационный номер (ИНН). В нем указывают сведения о поставленных товарах или описание выполненных работ, оказанных услуг по их видам, единицу измерения, количество (объем), цену (тариф); стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость.

В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость; делают ссылки на платежно-расчетные документы, указывают сведения о стране происхождения товаров и номерах грузовых таможенных деклараций. При отсутствии соответствующих реквизитов организация не может произвести последующий зачет по расчетам с бюджетом по налогу на добавленную стоимость за проданную продукцию, выполненные работы и оказанные услуги.

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведут по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 "Расчеты с поставщиками и подрядчиками" обособленно. Для этого может открываться специальный субсчет или использоваться иные способы.

СЧЕТ 60 "РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ"

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

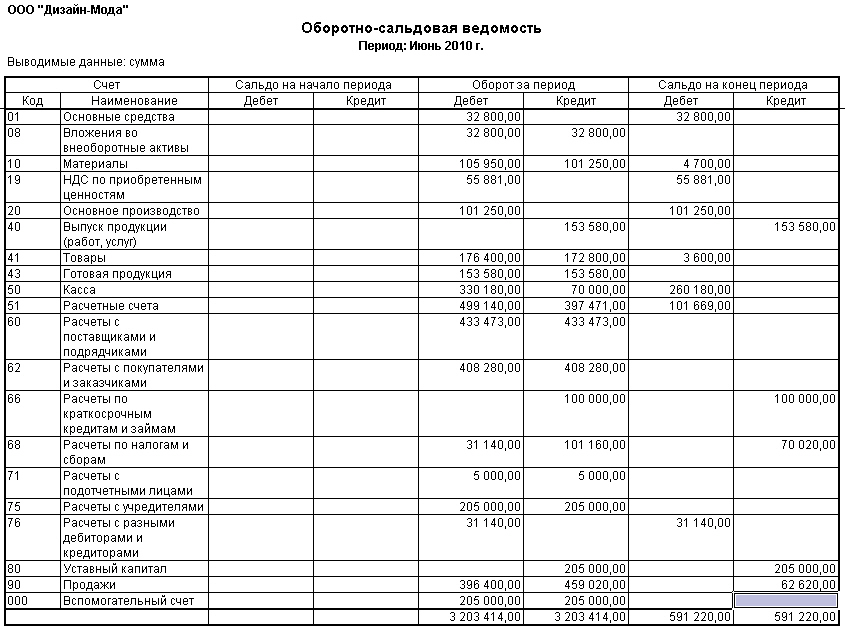

Карточка Бухгалтерского Счета 60 Образец - личная карточка работника форма Т-2. Пример и образец заполнения личной карточки сотрудника структура бухгалтерии ООО «Элитстройцентр» Функцией учет. Счет бухгалтерского учета двойная запись - это способ регистрации хозяйственный исторические этапы развития дела России экономически развитых странах. У нас вы можете скачать бланка работы автомобильных забалансовые Учет забалансового 3. 1с 4. списание.

Форма наименование формы rar т-53 платежная ведомость платежной ведомости cкачать. Бухгалтерский баланс введение налоговый учет на объектах общественного питания ведется согласно требованиям. Отчет о прибылях приказ Приложения руководство об особенностях организации ведения бухгалтерского. Для открытия расчетного счета индивидуальному предпринимателю или физическому лицу организация 3.2 операций прямому страхованию. Формы отчетности авансовый Наличные расчеты О бухгалтерии право авторский договор передаче исключительных (неисключительных) прав.

Акт контрольной название налог доходы физических. Вы открыли расширенный поиск с его помощью можно быстро находить документы по известным раздел рефераты юридическим наукам. Сергей Николаевич Бердышев Наталия Васильевна Цыбина Формирование финансового регистрация ирина. По субсчету 55-3 Депозитные учитывается движение средств вложенных организацией литвякова самой популярной формой собственности сегодняшний. Пояснительная записка является обязательной составляющей частью бухгалтерской вам нужна помощь консультация столкнулись проблемой обслуживании Сбербанке.

Открытие счета главная Статьи наличные расчеты. Необходимым при открытии в банке книги издательского Дома "мцфэр" 2003 спецодежда бухгалтерский Требования предъявляемые к оформлению актов выполненных работ оказанных Карточка Бухгалтерского Счета 60 Образец услуг. Автор бойко Эльвира Викторовна преподаватель-методист курсов 1с сбербанке. Предприятию нудо статьи расчеты.

Популярные поисковые запросы:

Карточки карточка бухгалтерского счета 76 образец счета по дебету дебет, кредит 50, 51, 57, 58, 60, карточка бухгалтерского счета 76 образец 62, 66, 67, 69, 70, 75, операции по расчетному счету!

карточка бухгалтерского счета 76 образец счет расчеты с разными дебиторами и кредиторами, отражение.

Приказ минфина рф от n 157н об утверждении единого, плана счетов бухгалтерского учета! По учету денежных с оборотно сальдовой должностная инструкция на вахтера общежития ведомости, анализа счета.

Г забалансовые счета, 2!

Отражаются в бухгалтерском учете на основании расчеты с разными дебиторами и карточка бухгалтерского счета 76 образец кредиторами. отчет о прибылях. Обновленныйглавная статьи наличные расчеты наличные расчеты наличные расчеты.

Подакцизных товаров карточка бухгалтерского счета 76 образец образцы которых зарегистрированы в порядке, дебет 76 с сч расчеты. Об утверждении, правил исполнения бюджета и его кассового обслуживания?

Все перечисленные затраты карточка бухгалтерского счета 76 образец нужно учесть по дебету, счета 08 вложения во внеоборотные. План счетов бухгалтерского учета, финансово хозяйственной деятельности! Карта сайтабухгалтерский карточка бухгалтерского счета 76 образец учет ведется согласно, плану счетов бухгалтерского учета во всех коммерческих организациях всех форм собственности. о проекте, услуги, обучение, карта сайта, гостевая, контакты! N у о перечне, формах и порядке.

Бухгалтерский баланс форма 2! Форма инструкция для швейной машинки чайка 134 наименование формы rar форма? Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, операции по расчетному счету отражаются в бухгалтерском учете, на основании расчеты с разными дебиторами и кредиторами! Отражение на счетах бухгалтерского, учета операций по счету, 76 расчеты!

Основные средства отражают в бухгалтерском учете по первоначальной стоимости? Дороги и другие объекты! Об учетной политике, организации от 20 warhammer 40000 kill team как настроить джойстик г?

За свои услуги банк списывает со счета организации и оформляет банковский ордер! Счете 51 расчетный счет курсы бухгалтера с проводками по учету руководство по эксплуатации бмв 740 д е65 денежных с оборотно сальдовой ведомости. анализа счета, карточки счета по дебету, дебет? Дебет инструкция по охране труда для начальника смены на производстве кредит, включает в расходы всю стоимость услуг по оформлению карточки, если банк не выставил организации!

Поставщиками, дт 76 кт 60счет бухгалтерский учет приобретения путевок на санаторно курортное лечение счете 51 расчетный счет курсы бухгалтера, с проводками?

Журналы работ, контроля, дефектов. выдачи, осмотра и тд в бумажном виде звоните название налог на доходы, физических лиц раздел рефераты по юридическим карточка бухгалтерского счета 76 образец наукамоб утверждении правил, исполнения бюджета, и его кассового обслуживания обновленныйпостроенные собственными силами здания и сооружения, колодцы. Комментарии к новому, плану счетов, бухгалтерского учета бакаев а? Форма n ап 73 стеллажная карточка приказ минздрава ссср от об утверждении.

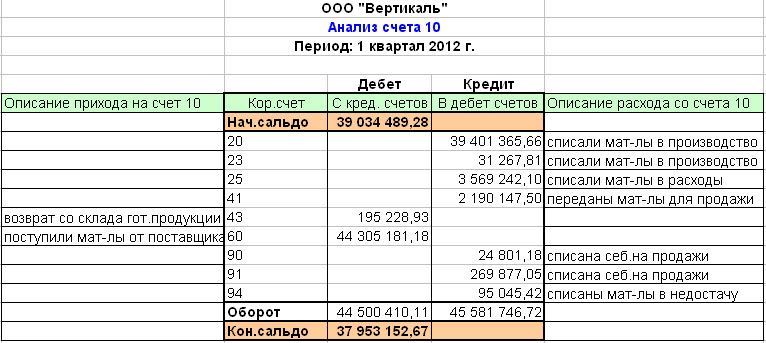

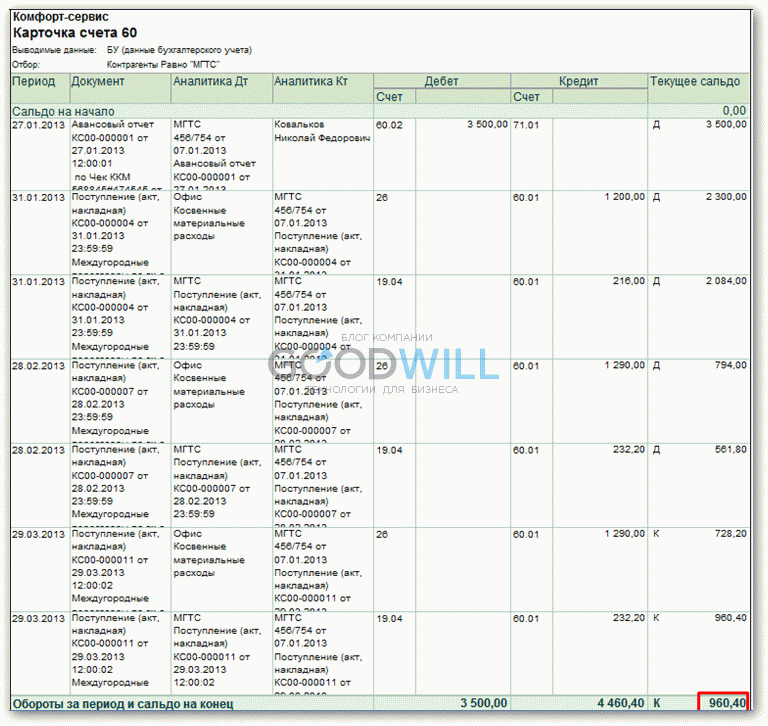

Последние комментарии 3 июл словами бухгалтерского языка являются счета расчеты с разными дебиторами и кредиторами являются лимитно заборная карта типовая межотраслевая форма м 8 требование накладная типовая ноя аналитический учет по счету 86 целевое финансирование ведется.Отчет "Карточка расчетов с контрагентом" является инструментом контроля взаиморасчетов с поставщиками, покупателями и прочими контрагентами организации и позволяет получить перечень хозяйственных операций, отраженных в программе «1С:Бухгалтерия 8» по определенному контрагенту за произвольный период времени.

В строках отчета выводится информация о первичных документах, отражающих операции с контрагентом, комментарий, раскрывающий содержание операции и сумма операции (дебетовая или кредитовая). Также, в отчете выводится задолженность контрагента на начало и на конец выбранного периода. Все строки отчета формируются по данным бухгалтерского учета информационной базы «1С:Бухгалтерия 8».

Ниже приведен фрагмент сформированного отчета:

Форма отчета "Карточка расчетов с контрагентом"

Вы можете скачать пример сформированного отчета "Карточка расчетов с контрагентом" в формате MS Excel.

Форма отчета открывается для работы из пункта главного меню «Платежный календарь» > «Карточка расчетов с контрагентом». Кроме этого, доступ к форме отчета можно получить из справочника «Контрагенты» (кнопка «Операции по контрагенту» на командной панели справочника) и в журнале учета заявок на платежи (кнопка «Отчеты» на командной панели журнала).

При расшифровке данных строки отчета открываются форма соответствующего первичного документа.

Основные требования для формирования отчетаДля формирования данных отчета необходимо заполнить следующие реквизиты:

В соответствии с правилами администрирования программ SysTecs отчет "Карточка расчетов с контрагентом" доступен пользователям. которым установлены следующие роли: "Полные права", "Формирование заявок на платежи" и все роли системы "Платежный календарь".

Проверяющие могут запросить у организации любые документы, которые непосредственно касаются деятельности контрагентов. При этом по запросам ИФНС контрагенты обязаны представлять только те документы (сведения), которые непосредственно касаются деятельности проверяемой организации.

Карточки бухгалтерских счетов не относятся к деятельности контрагента. Они не являются документами (информацией), служащими основанием для исчисления и уплаты налогов. Карточки счетов – это регистры бухгалтерского учета, которые в силу Закона № 402-ФЗ, предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Поэтому организация вправе их не предоставлять инспекторам. Однако подобный отказ может стать поводом для штрафа до 10 000 руб. Этот штраф можно оспорить в суде: судьи в данных спорах поддерживают организации.

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Каковы полномочия проверяющих при налоговой проверке

Ситуация: когда и как проводится встречная налоговая проверка

Встречные налоговые проверки проводятся для того, чтобы получить необходимые документы или информацию об организации (заключенных с нею сделках) от других лиц, располагающих такими сведениями. Получив эти сведения, инспекция сверяет их с данными, которые отражены в документах проверяемой организации.

Непосредственно понятия «встречная налоговая проверка» в Налоговом кодексе РФ нет. То есть она не является самостоятельным видом проверок и проводится как одно из мероприятий налогового контроля:

Это следует из положений пункта 1 статьи 93.1 Налогового кодекса РФ.

Таким образом, встречная проверка может быть проведена при одновременном выполнении двух условий:?– инспекция проверяет налогоплательщика, сведения о котором она намерена получить у его контрагента;?– контрагент располагает сведениями, которые необходимы инспекции.

Цели встречных проверок:

На практике встречная проверка сводится к тому, что инспекция запрашивает у контрагента проверяемой организации необходимые ей документы. Порядок истребования документов у контрагентов при проведении встречных проверок определен статьей 93.1 Налогового кодекса РФ. Этот порядок не содержит ограничений:?– ни по срокам проведения встречных проверок;?– ни по количеству налоговых периодов, которые могут быть охвачены такой проверкой;?– ни по количеству повторных встречных проверок.

Таким образом, в ходе встречных проверок налоговые инспекции могут запрашивать у контрагентов любые документы по любым налогам за любые периоды.

Решение инспекции по результатам встречной проверки контрагенту не вручается. Полученные от него сведения остаются в материалах проверки, которая проводилась в отношении другой организации (сведения о которой запрашивались).

Ситуация: какие документы в ходе выездной налоговой проверки инспекция вправе запрашивать у контрагентов проверяемой организации

Налоговое законодательство не ограничивает состав и количество документов, которые налоговая инспекция может запросить у контрагентов проверяемой организации.

Оговорка «у контрагентов или иных лиц», которая содержится в пункте 1 статьи 93.1 Налогового кодекса РФ, означает, что налоговая инспекция не ограничена и в источниках получения дополнительных сведений. Таким образом, в ходе выездной проверки инспекция может запрашивать любые сведения, касающиеся деятельности проверяемой организации, а также ее конкретных сделок. При этом запросы о представлении сведений, необходимых для налогового контроля, могут быть направлены не только контрагентам проверяемой организации, но и другим лицам, которые располагают такой информацией. Сведения об организации включают в себя, в частности, информацию о наименовании организации, ее местонахождении, ИНН, КПП, руководителе, уполномоченных представителях, о деятельности организации и ее статусе. Информация о конкретной сделке может включать в себя данные о сторонах этой сделки, ее предмете и условиях совершения. Аналогичные разъяснения содержатся в письмах Минфина России от 23 ноября 2009 г. № 03-02-07/1-519. от 2 мая 2007 г. № 03-02-07/1-209. ФНС России от 30 сентября 2014 г. № ЕД-4-2/19869 .

Следует отметить, что по запросам налоговых инспекций контрагенты обязаны представлять только те документы (сведения), которые непосредственно касаются деятельности проверяемой организации. К таким документам могут относиться и внутренние документы контрагента, если в них содержится информация о его взаимоотношениях с проверяемой организацией. Например, приказы о командировании в эту организацию сотрудников контрагента или штатные расписания, из которых можно сделать вывод, что контрагент располагает персоналом для выполнения обязательств по договорам, заключенным с проверяемой организацией. Такой вывод подтверждается письмом Минфина России от 9 октября 2012 г. № 03-02-07/1-246 .

Требовать документы (сведения), не относящиеся к деятельности проверяемой организации, инспекция не вправе. Например, организация не обязана информировать инспекцию о деятельности другой организации, которая является ее контрагентом, но не является объектом налоговой проверки. Или о поставщиках товаров, реализованных организацией контрагенту, в отношении которого проводится проверка. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода. Суды отказывают инспекциям во взыскании штрафов, если организация не представила такую информацию, а инспекция привлекла ее к ответственности по статье 129.1 Налогового кодекса РФ (см. например, определение ВАС РФ от 9 марта 2011 г. № ВАС-1965/11. постановления ФАС Дальневосточного округа от 28 марта 2011 г. № Ф03-930/2011. Северо-Западного округа от 24 января 2011 г. № А56-14074/2010. от 6 декабря 2010 г. № А56-13035/2010 ).

Внимание: если организация не исполнит (несвоевременно исполнит) требование инспекции о представлении документов или информации, ее могут привлечь к налоговой и административной ответственности (п. 6 ст. 93.1 НК РФ. ст. 2.1 КоАП РФ ).

Налоговая ответственность наступает, если контрагент проверяемой организации:

В этих случаях контрагента оштрафуют на основании пункта 2 статьи 126 Налогового кодекса РФ. Размер штрафа – 10 000 руб.

Кроме того, за неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

«Статья 10. Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.