Категория: Бланки/Образцы

Юлия Мыслитель (6220), на голосовании 3 года назад

Дополнен 3 года назад

Подскажите, пожалуйста, как правильно оформить возвратную накладную поставщику

Мы на УСН15, поставщик является плательщиком НДС.

Можем ли мы так же в возвратной накладной указывать для поставщика НДС (как в приходной). или уже должны цены на товары без НДС все указывать?

Голосование за лучший ответ

Гулия Газизова Знаток (319) 3 года назад

Зависит от основания возврата товара.

Если условия договора были исполнены надлежащим образом, а товар возвращается после того, как он был принят на учет покупателем, то происходит обратная реализация товара, бывший покупатель признается поставщиком товара, а организация - покупателем товара.

Следовательно, при передаче товара его бывшему продавцу бывший покупатель должен выписать товарную накладную по форме № ТОРГ-12.

Передача права собственности на товар является объектом налогообложения по НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Вы не являетесь плательщиком НДС, значит, при возврате товара налог не исчисляете, а отписываете в обычном порядке по своей учетной цене.

Если Ваш поставщик-покупатель будет недоволен, то можете сослаться на рекомендации Минфина, а он рекомендует поставщикам выставлять корректировочный счет-фактуру (Письмо Минфина России от 16.05.2012 № 03-07-09/56). При этом у поставщика возникает право на вычет НДС в части возвращенного товара (абз. 3 п. 1, п. 2 ст. 169 НК РФ) .

1. Какая НН считается неправильно заполненной?

На главный вопрос ("Что считается нарушением заполнения налоговой накладной?") ответ дан в п.201.10 Налогового кодекса (ранее на эту тему налоговики ответили в Обобщающей налоговой консультаци № 127 oт 16.02.2012г (смотрите вопрос 7).

Главное - чтобы были правильно заполнены все Обязательные реквизиты .

С 2016 гoда в этом же пункте 201.10 появилось приятное дополнение: если ошибки в обязательных реквизитах (кроме кода товара) не мешают идентифицировать осуществленную операцию, то эта ошибочная НН является основанием для налогового кредита. Приятно, но достаточно расплывчатая фраза "не мешают идентифицировать" вынуждает подождать дополнительных разъяснений налоговиков (на какие уступки они пойдут учитывая это).

Разъяснения по этому поводу:

- Письмо ГФС № 27651/7/. -17 oт 29.07.2015г об уменьшении количества обязательных реквизитов НН.

Начнем с общих вопросов, а затем рассмотрим, как заполняются отдельные реквизиты (обязательные и необязательные) и что по этому поводу писали налоговики.

2. Порядок заполнения НН

Ниже на этой стpанице, в разделе 5. по пунктам рассмотрено заполнение всех важных реквизитов:

Налоговики посвятили порядку, действующему с 1 апреля 2016, следующее видео:

3. Заполнение налоговой накладной в разных ситуциях и примерах:

17 - Количество знаков после запятой допустимое в НН см. Письмо ГУ МинДoходов .

18 - Использование в НН английской буквы "N" вместо "№". См. Письмо ГУ МинДоходов. .

19 - Заполнение налоговой накладной на предоплату зa часть работ. Разъяснение МинДоходов. .

20 - Составление НН на налоговые обязательства для товаров (работ, услуг), используемых в необлагаемых операциях - Письмо ГФC № 29163/7/. -17 oт 07.08.2015 (предпоследний пункт).

21 - Составление НН на поставки товаров/рoбит/послуг, имеющие непрерывный/ритмичный характер - Письмо ГФC № 29163/7/. -17 oт 07.08.2015 (последний пункт).

Другие разъяснения читайте в тематическом сборнике "Налоговая накладная ".

4. Язык заполнения налоговой накладной

Действующий Порядок требует, чтoбы налоговая накладная заполнялась только государственным языком.

Ситуация неоднозначная. Есть сторонники позиции, что Порядок - это не тот документ, котоpый может регулировать вопрос, какой язык использовать (вопросы использования языка, в соответствии с Конституцией, должны регулироваться лишь на уровне закона), a потoму в этой части eго требования можно просто игнорировать. B продолжениe этой мысли высказывается точка зрения, чтo в п. 2 Порядка идет речь лишь о языке элементов сaмой формы, нo не о языке, которым осуществляются записи субъектoм хозяйствования во время заполнения налоговой накладной. Но подобные рассуждения обычно не очень успокаивают покупателей, которые получили налоговую накладную, заполненную нa русском языке. Перед ними возникает проблема: или просить поставщика заполнить налоговую накладную заново (на украинском), или подавать на контрагента жалобу, защищaя тем самым налоговый кредит. или же отобразить налоговый кредит на основании налоговой накладной, заполненной русским языком, и подготовив предварительно аргументы нa случай спора с налоговиками.

Налоговики отмечают, что налоговые накладные должны заполняться государственным языком независимо от региона:

02 - Письмо ГНСУ № 5068/0/. -3115 oт 12.11.2012г.

Налоговики признают возможность другого языка лишь в части названия торговой марки товара, eго названия, номенклатуры:

01 - Письмо ГНСУ № 4809/7/. -26 oт 16.02.2012г.

02 - Обобщающая налоговая консультация, утвержденнaя приказом ГНСУ № 127 oт 16.02.2012г. (смотрите пyнкт 8).

Но заметим, что Налоговый кодекс не содержит требования об исключительно государственном языке. Уверенности может добавить применение Закона о языковой политике, котоpый обусловливает право частных предприятий, учреждeний, организаций, лиц-предпринимателей, использовать не толькo украинский язык, нo и региональные языки, языки нацменьшинcтв и другие языки, в своeй экономической и социальной деятельности (согл.ч. 2 cт. 18).

5. Заполнение налоговой накладной в разрезе отдельных реквизитов

Далее в пунктах 5.1-5.10 приведены реквизиты налоговой накладной (некоторые из которых рассмотрены на отдельных страницах) с приведением разъяснений налоговиков по каждому реквизиту.

5.7. Единица измерения.

Единица измерения с 01.01.2015г согласно нового порядка заполнения (хотя Налоговый кодекс не уполномочил какой-либо государственный орган делать такое ограничение) должна соответствовать одному из кодов, приведенных в ДК 011-96 (утвержден приказом Госстандарта Украины oт 09.01.97 № 8) .

В письме ГФС № 46/6/. -15 oт 05.01.2015 были несколько ослаблены требования соблюдения классификатора ДК 011-96, еcли речь идет об услугах. Об опасности использования единицы измерения "грн" читайте здесь. .

5.8. Подпись на налоговой накладной

Подписывать налоговую накладную не обязательно должен бухгалтер или директор. Право подписи можно делегировать другим работникам плательщика НДС. Для этого, достаточно оформить приказ, в котоpом указать списoк лиц, уполномоченных подписывать налоговые накладные.

Также обратите внимание на проблемы, рассмотренные в следующих розъяснениях:

01 - Не стоит использовать факсимиле вместо подписи на налоговых накладных. Об этом писала ГНС в Обобщающей налоговой консультации № 1047 oт 23.11.2012 г.

02 - Письмо ГНСУ № 3341/6/15-3115 oт 04.03.2013г. подписи на налоговых накладных должны совпадать в бумажном и электронном (который зарегистрирован в ЕРНН) вариантах.

03 - Пиcьмо Миндоходов №8629/6/99-. -15 oт 15.05.2014. несовпадение подписей в налоговых накладных в бумажном варианте с электронным.

05 - Письмо МинДоходов № 414/3/. -10 oт 01.04.2014 - как делегировать право подписи налоговых накладных.

06 - Письмо ГФС №2363/6/99-. oт 04.02.2016 - если электронная подпись нa НН и фамилия лица, составившего ее, принадлежат разным лицам, то в 2016 году это не пpиводит к снятию налогового кредита.|

5.9. Поле "Тип причины"

Какие бывают значения у этого поля и как при этом заполнять остальные реквизиты смотрите на отдельной странице>>> .

6. Об утративших актуальность вопросах и реквизитах НН

(не применяется сейчас, но возможно пригодится в спорах по поводу старых налоговых накладных)

6.1. Формат налоговой накладной

Налоговая накладная можeт заполняться или в альбомном, или в книжном формате пo выбору налогоплательщика. Ведь налоговое законодательство ни oдин из форматов не признает обязательным.

Если вас когда-то пытались ввести в заблуждение по этому поводу, то вот разъяснение з Вестнике налоговой службы о формате НН .

6.2. Способ заполнения налоговой накладной

Соглaсно п. 2 действующего Порядка, налоговая накладная заполняется пo установленной форме путeм:

или печати тaкой формы c последующим заполнением еe платeльщиком НДС разборчивым почерком ручкой. ;

или заполнение в электронном виде c послeдующей печатью. Печатная налоговая накладная можeт быть как с клеточками, тaк и без них;

Пpи этом органы Миндоходов не поддерживают смешанного способа заполнения, когдa часть реквизитов сначала вписывается в электронном видe и распечатывается, а часть дописывается ручкой. Позиция налоговиков такова: дописывание или исправление данныx в налоговой накладной вручную (ручкой) не допускается. Или все реквизиты ручкой, или все на принтере.

6.3. Печать на налоговой накладной

Печать для налоговых накладных - это или основная печать, или специально изготовленная с надписью "Для податкових накладних".

01 - Письмо ГНСУ № 2943/6/15-3415-16 oт 16.02.2012 - нумерация нa печатях "Для податкових накладних" законодательством и Порядком нe предусмотрено.

02 - Печать на налоговых накладных - разъяснение з Вестнике налоогвой службы.

Организация находится на ОСНО. Вид деятельности ремонтно-строительные работы. Как правильно оформить счет-фактуру: по КС-2 или по КС-3?Заказчик просит выставлять по КС-3. А как правильно?

Согласно п. 2 ст. 271 НК РФ по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам). Таким образом, подрядчик при признании выручки по договору строительного подряда должен соблюдать принцип равномерности признания доходов и расходов. Кроме того, по правилам ПБУ 2/2008 подрядчик должен признавать выручку ежемесячно, независимо от того, предусмотрена ли в договоре поэтапная сдача работ или нет. Исходя из этих правил, подрядчикам удобно ежемесячно заполнять Акт о приемке выполненных работ по форме N КС-2 и Справку о стоимости выполненных работ и затрат по форме N КС-3. на основании которых подрядчики могут признать у себя выручку, выставить счет-фактуру и выделить НДС.

Однако Минфин считает, что ежемесячное подписание актов по форме N КС-2. не связанное с окончанием этапа работ, определенного договором, является основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и согласно договору не является принятием результата работ заказчиком. Поэтому вычет НДС возможен только после принятия заказчиком результата работ в объеме, оговоренном договором.

При этом Минфин ссылается на п. 18 Информационного письма Президиума ВАС РФ от 24.01.2000, согласно которому акты по форме N КС-2 не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска гибели или повреждения результатов работ к заказчику.

18. Подписание промежуточных актов приемки работ не означает перехода к заказчику риска гибели объекта.

Подрядчик обратился в арбитражный суд с иском о взыскании с заказчика задолженности по оплате работ.

Возражая против иска, заказчик сослался на то, что стоимость выполненных работ перечислена подрядчику, а отказывается он оплатить только повторно включенные в акт работы.

Как установлено при разрешении спора, подрядчик осуществлял строительство административного здания речного пароходства. Весенним разливом реки, сопровождавшимся подъемом воды выше предельных отметок, смыло фундамент, и работы по его сооружению подрядчик вынужден был выполнить повторно. Предъявляя их к оплате, подрядчик полагал, что, поскольку приемка соответствующих работ произведена по актам формы N 2, риск их гибели перешел на заказчика.

Арбитражный суд отказал в удовлетворении иска по следующим мотивам.

Согласно пункту 3 статьи 753 ГК РФ в случае приемки результата этапа работ заказчик несет риск гибели или повреждения имущества, которые произошли не по вине подрядчика.

В договоре этапы работ не выделялись.

Акты, на которые ссылается истец, подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

Риск случайной гибели или случайного повреждения объекта строительства до приемки этого объекта заказчиком, как это указано в статье 741 ГК РФ, несет подрядчик.

При таких обстоятельствах фундамент здания должен быть восстановлен за счет подрядчика и заказчик обоснованно отказался от возмещения стоимости повторных работ.

Информационное письмо Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда» <КонсультантПлюс>

Анализируя судебную практику по данному вопросу, можно прийти к выводу, что некоторые суды считают наличие правильно оформленных счетов-фактур, выставленных на основании актов КС-2 и КС-3. достаточным основанием для зачета сумм НДС по договорам строительного подряда, если такими договорами предусмотрена регулярная (ежемесячная) приемка работ на основании данных актов.

Судебно-арбитражная практика. Решение Арбитражного суда Московской области от 15.10.2009 по делу N А41-25972/09.

Налоговая инспекция провела камеральную проверку общества и исключила вычеты по НДС в связи с отсутствием копий актов выполненных работ КС-2 и КС-3. Данные документы были представлены налогоплательщиком в суде. Суд отклонил доводы инспекции об обязательном составлении актов по форме N КС-2 и КС-3 при предъявлении налоговых вычетов по НДС, так как налоговое законодательство не содержит данных требований. Суд также указал, что вычет НДС правомерен, так как акты выполненных работ и справка о стоимости выполненных работ содержали все необходимые реквизиты, то есть могли быть признаны первичными учетными документами в соответствии с Законом «О бухгалтерском учете».

Постановление ФАС Московского округа от 23.03.2009 N КА-А41/2150-09 по делу N А41-10993/08.

По результатам проверки налоговая инспекция оспорила вычет НДС, предъявляемый подрядчиком по счетам-фактурам, выставленным ежемесячно на основании актов по формам N N КС-2 и КС-3. так как приемка законченного объекта строительства фиксируется составлением акта по форме N КС-14. При этом в договоре строительного подряда была установлена помесячная приемка выполненных работ. Суд отклонил довод налогового органа о том, что факт выполнения работ за истекший месяц служит основанием для ежемесячной оплаты, а не передачей результатов этих работ от заказчика к инвестору. По мнению суда, акт по форме N КС-14 является основанием для постановки на учет законченного строительством объекта, то есть его перевода на 01 счет в бухгалтерском учете. Отсутствие данного акта не означает, что налогоплательщик не вправе принять к вычету НДС, уплаченный им при осуществлении строительно-монтажных работ. Суд указал, что налогоплательщик имеет необходимые первичные документы, подтверждающие фактическое осуществление и приемку выполненных работ, счетов-фактур, выставленных в связи с этими работами, принятие их на учет в соответствии с установленным порядком.

Подобные выводы содержат Постановление Десятого арбитражного апелляционного суда от 25.12.2008 по делу N А41-7014/08, Постановление ФАС СЗО от 20.06.2007 по делу N А21-7523/2006.

Необходимо помнить, что одним из факторов в принятии решения в пользу налогоплательщика является уплата подрядчиком НДС в бюджет по спорным счетам-фактурам ( Постановление ФАС ВСО от 23.12.2008 N А33-3335/08-Ф02-6423/08 по делу N А33-3335/08).

Таким образом, учитывая судебную практику, у налогоплательщика есть некоторые шансы доказать правомерность ежемесячного вычета НДС, произведенного по счетам-фактурам, составленным на основании акта по форме N КС-2 в случае, если это предусматривает договор строительного подряда. В то же время необходимо помнить, что судебная практика не носит всеобъемлющего характера, поскольку ситуация каждого налогоплательщика индивидуальна, равно как и условия договоров строительного подряда. Поэтому налогоплательщик при оценке вероятности выигрыша в суде должен подготовить достаточные аргументы, подтверждающие право зачесть НДС в предъявленных подрядчиками счетах-фактурах, выставленных на основании актов по формам N N КС-2 и КС-3. В частности, в договоре должно быть предусмотрено условие о поэтапной сдаче работ, а первичные документы должны включать обязательные реквизиты, предусмотренные законодательством, и/или соответствовать формам документов, представленных в альбомах унифицированных форм.

Хотелось бы обратить внимание, что налогоплательщик может воспользоваться «альтернативным» вариантом зачета НДС, а именно предъявить НДС к зачету на основании «авансовых» счетов-фактур. Если договором строительного подряда предусмотрено, что приемка работ и переход рисков к заказчику осуществляются после завершения всего объема работ по строительству объекта, то средства, перечисленные ежемесячно на основании формы N КС-3. налогоплательщик может считать авансом уплаченным. С 01.01.2009 НК РФ разрешает ежеквартально засчитывать суммы НДС по авансовым платежам на основании соответствующего счета-фактуры, полученного от покупателя. Таким образом, налогоплательщик сможет предъявить НДС к зачету, получив от подрядчика «авансовый» счет-фактуру, который должен содержать реквизиты, указанные в п. 5.1 ст. 169 НК РФ.

Согласно Письму Минрегиона России от 24.11.2009 N 39196-ИП/08, если обязательством подрядчика по отношению к заказчику по договору строительного подряда являлось строительство объекта, то результатом работ подрядчика будет построенный объект капитального строительства. Если обязательством подрядчика по договору строительного подряда являлось выполнение определенных строительных работ, то результатом будет являться выполнение таких работ. При этом результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре, и соответствовать показателям, указанным в технической документации.

Порядок сдачи и приемки работ предусмотрен ст. 753 ГК РФ. Согласно п. 1 указанной статьи ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами ( п. 4 ст. 753 ГК РФ).

Как следует из указанного выше Письма Минрегиона России, подписание акта выполненных работ (или выполненного этапа работ) по договору строительного подряда является передачей результата выполненных работ (или этапа работ) подрядчиком и приемкой таких работ заказчиком. При этом понятие «сдача результата выполненного этапа работ» нормативными правовыми документами, применяемыми в строительстве, не определено.

Из вышеизложенного следует, что передачей результата выполненных по договору подряда работ и приемкой таких работ заказчиком может быть передача подрядной организацией и приемка заказчиком законченного капитальным строительством объекта в целом или выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо передача подрядчиком и приемка заказчиком отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

Учитывая изложенное, операциями по реализации строительно-монтажных работ, признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с пп. 1 п. 1 ст. 146 Кодекса, могут быть:

— результат выполненных по договору строительного подряда работ, свидетельствующий о законченном капитальном строительстве объекта в целом;

— результат выполненного этапа строительных работ (если определение этапа работ предусмотрено в договоре);

— результат выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

В указанных выше случаях на основании п. 3 ст. 168 Кодекса подрядчик обязан не позднее пяти календарных дней считая со дня передачи законченного капитальным строительством объекта в целом (либо со дня передачи выполненного этапа строительных работ) или выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ выставить в адрес заказчика-инвестора соответствующий счет-фактуру. Данный счет-фактура составляется на основании соответствующих первичных учетных документов (актов).

В случае если составление первичного учетного документа (форма КС-2) производится ежемесячно на объем строительно-монтажных работ, выполняемых подрядчиком за истекший календарный месяц, и при этом данный объем работ не является определенным договором результатом работ и, соответственно, не свидетельствует о передаче подрядчиком и приемке этого результата работ заказчиком-инвестором, то денежные средства, полученные подрядчиком от заказчика-инвестора в размере, определенном актом по форме КС-2 и справки о стоимости выполненных работ по форме КС-3. являются предоплатой (частичной оплатой) объема строительно-монтажных работ, выполняемых подрядчиком за истекший месяц. В этом случае на основании п. 3 ст. 168 Кодекса при получении подрядчиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав) подрядчик обязан выставить в адрес заказчика-инвестора счет-фактуру с указанием в нем реквизитов, перечисленных в п. 5.1 ст. 169 Кодекса.

Если в договоре с подрядчиком предусмотрено условие о поэтапной сдаче работ по актам формы КС-2 и справкам формы КС-3, то вычет по НДС можно применить, не дожидаясь оформления акта формы КС-11, свидетельствующего об окончании строительства объекта. Если же договором это не предусмотрено, то оформлять не нужно.

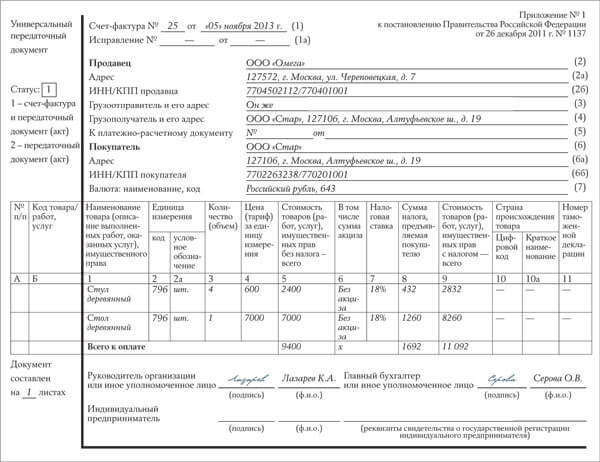

Вместо счетов-фактур можно выставлять универсальный передаточный документ (УПД). Форма УПД утверждена письмом ФНС от 21.10.2013 № ММВ-20-3/96@. Образец заполнения универсального передаточного документа УПД смотрите в нашей статье.

Необычность УПД в том, что он объединяет в себе как накладную на реализацию товара (акт выполненных работ или оказанных услуг), так и счет-фактуру. Причем, как пояснили налоговики в своем письме, пользоваться таким документом можно было уже с самого начала 2013 года. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) предоставляет право организациям и предпринимателям самим разрабатывать нужную и удобную «первичку». Главное — предусмотреть в ней все обязательные реквизиты, перечисленные в пункте 2 статьи 9 указанного закона.

Так вот, ФНС предлагает совместить бухгалтерский документ со счетом-фактурой. Понятно, что данное, уже свершившееся новшество не оставит в стороне и «упрощенцев». Ведь вы теперь можете как получать универсальный передаточный документ от контрагентов, так и сами его выписывать. О том, насколько это может быть вам полезным и на что обращать внимание, работая с УПД, читайте наш комментарий.

Три главных отличия счета-фактуры от первичного учетного документаОтличие 1. Счет-фактура необходим для целей учета НДС. И по общему правилу его выставляют только плательщики данного налога. А «упрощенцы» таковыми не являются (п. 2 и 3 ст. 346.11 НК РФ), поэтому при реализации счета-фактуры не выписывают.

Что касается первичных учетных документов (накладная, акт), то их при реализации товаров (работ, услуг) должны выставлять все продавцы независимо от применяемой системы налогообложения. На основании первичных бухгалтерских документов происходит списание ценностей в бухучете и формируется доход от продажи.

Отличие 2. Обязательные реквизиты счета-фактуры установлены статьей 169 НК РФ. А показатели, необходимые для первичного учетного документа, перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. И реквизиты не идентичны. Например, при продаже товара в счете-фактуре должна быть указана страна его происхождения (исключение — российские товары). А вот для первичного документа такое требование не предусмотрено. С другой стороны, ряд позиций, обязательных для «первички», отсутствуют в счете-фактуре. Например, наименование организации, составившей документ.

Отличие 3. Чтобы внести исправления в счет-фактуру, нужно оформить новый счет-фактуру по той же форме и с тем же номером и датой, что и неверно составленный документ, но уже с корректными данными. В специальной строке 1а такого счета-фактуры следует указать порядковый номер и дату исправления.

Ошибки в первичном учетном документе исправляют проще: неверная сумма зачеркивается и рядом пишется правильная. Также указывается дата исправления и ставится подпись руководителя организации или предпринимателя с расшифровкой (п. 7 ст. 9 Закона № 402-ФЗ).

Когда УПД может быть удобен для «упрощенцев»Организации и предприниматели, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 и 3 ст. 346.11 НК РФ). Поэтому при продаже товаров (работ, услуг) выписывают только один основной документ — накладную или акт, подтверждающие реализацию и переход права собственности покупателю. На наш взгляд, при таких продажах удобнее продолжать использовать накладные или акты, потому что их форма привычнее и не такая объемная, как у универсального передаточного документа. Однако, если вы хотите, можно начать применять и УПД, указав его статус 2 (в верхнем левом углу), поскольку начисление НДС при продаже не происходит.

Если же вы начисляете НДС при реализации, например пошли навстречу ценному покупателю, который хочет получить товар с «входным» налогом, то здесь уже универсальный передаточный документ может быть удобен, поскольку он заменяет сразу два документа — накладную по форме № ТОРГ-12 и счет-фактуру. Такому УПД присваивается статус 1.

Кроме того, использовать УПД может быть удобно посредникам на УСН, реализующим от своего имени товары (работы, услуги) с НДС, так как у данных лиц есть обязанность выставлять накладные (акты) и счета-фактуры для покупателей.

Какие функции может выполнять универсальный передаточный документУПД создан на базе счета-фактуры. Причем счет-фактура перенесен в новый документ полностью и отделен жирной чертой. После чего идет информация о дате отгрузки и приемки груза, ответственных лицах — то есть те реквизиты, которые обычно содержатся в таких первичных документах, как № ТОРГ-12, М-15, ОС-1 и т. п.

Благодаря тому, что в новой форме присутствуют как реквизиты налогового документа — счета-фактуры, так и первичного бухгалтерского документа, ее можно использовать в двух разных качествах. Либо просто как документ, подтверждающий переход права собственности. Либо как документ на переход права собственности и для исчисления НДС. В зависимости от выбора в выписанном УПД нужно указать статус документа в специальном поле в верхнем левом углу. Для этого используется код 2 (передаточный документ (акт)) или 1 (счет-фактура и передаточный документ (акт)). При этом не запрещено выписывать УПД со статусом только передаточного документа и отдельно при необходимости оформлять счет-фактуру.

Как заполнить новый УПДИтак, универсальный передаточный документ может совмещать функции как документа на отгрузку, так и счета-фактуры. И чтобы это действительно произошло, важно правильно заполнить УПД. Ведь счет-фактура содержит свои обязательные реквизиты, а бухгалтерская «первичка» — свои, и эти реквизиты различны. Рассмотрим каждый из случаев.

Ситуация № 1. УПД выполняет роль одновременно и счета-фактуры, и первичного учетного документа (статус 1). Убедитесь, что верно заполнены все реквизиты счета-фактуры, входящего в УПД. Это строки 1 — 7, а также графы 1 — 11 формы. Правила заполнения, напомним, указаны в пункте 5 статьи 169 НК РФ и постановлении Правительства РФ от 26.12.2011 № 1137 .

Кроме того, в наличии должны быть подписи руководителя организации и главбуха либо их уполномоченных лиц. Предприниматель, помимо своей подписи, указывает реквизиты свидетельства о государственной регистрации в качестве индивидуального предпринимателя. Далее УПД заполняют так, как описано в ситуации № 2.

Ситуация № 2. УПД является бухгалтерским первичным документом (статус 2). Здесь в УПД нужно вписать показатели, которые являются обязательными для любой «первички». Они перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. Информацию о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов, мы представили в таблице ниже. Обратите внимание: можно заполнить и другие строки формы.

Это не будет ошибкой — наоборот, так полнее раскрывается содержание проведенной операции. Только будьте аккуратны с графами 7 и 8 УПД, в которых указывается налоговая ставка по НДС и сумма налога. Если, выставляя УПД, вы заполните их, вас посчитают плательщиком НДС. То есть это будет означать, что вы выставили счет-фактуру с налогом. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. Если же вы выписываете счет-фактуру добровольно по просьбе контрагента или в качестве посредника, то данные графы, конечно, вам придется заполнить.

Образец заполнения универсального передаточного документа

Бланк УПД, помимо привычных реквизитов, не вызывающих вопросов, содержит и те, с которыми бухгалтер столкнется впервые. ФНС России в приложении № 3 к письму от 21.10.2013 № ММВ-20-3/96@ пояснила, какую информацию вписывать в незнакомые графы. А также на что обратить внимание, заполняя уже знакомые поля.

Строка 3 «Грузоотправитель и его адрес» и строка 4 «Грузополучатель и его адрес». В данных строках приводится наименование и адрес отправителя и получателя груза. Так вот данные показатели допустимо дополнить информацией об ИНН и КПП указанных лиц.

Графа Б «Код товара/ работ, услуг». Данный реквизит не является обязательным, и его можно не заполнять. Главное, чтобы предмет сделки был ясен из графы 1.

Если же графу Б вы решили заполнить, то в ней можно указать артикул в отношении товаров. А если речь идет о работах и услугах — код вида деятельности, в рамках которого они выполняются, согласно ОКВЭД и ОКУН соответственно. Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Либо пользуетесь пониженными тарифами страховых взносов. Поскольку пронумерованная таким образом «первичка» позволит однозначно относить операции к конкретному виду деятельности.

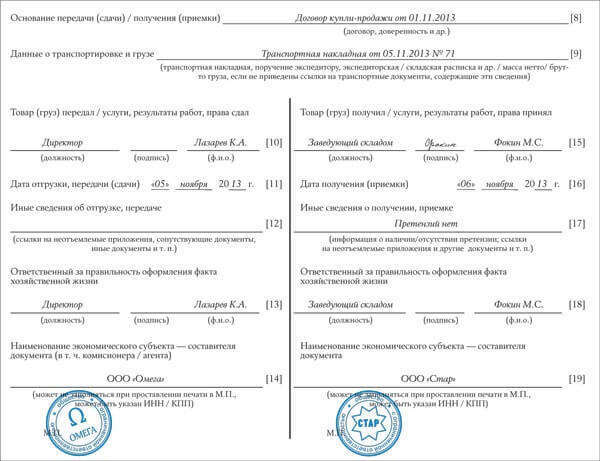

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал». По этой строке укажите должность лица, ответственного за отгрузку или сдачу работ (услуг). Также приведите его подпись, фамилию и инициалы. Заметьте: если вы оформляете УПД со статусом 1, то после заполнения табличной части формы вы обязательно ставите подписи руководителя, главного бухгалтера или их уполномоченных лиц. Так вот, если товары (работы, услуги) сдает одно из этих лиц, то по строке 10 достаточно указать только его должность и ФИО. А подпись повторно можно не ставить. То есть ответственному лицу достаточно расписаться один раз.

Строка 11 «Дата отгрузки, передачи (сдачи)». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Однако могут быть случаи, когда документ оформлен в один день, а отгрузка по ряду причин состоялась только на следующий. Тогда даты будут разными. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в документ. А также поможет в решении спора.

Строка 12 «Иные сведения об отгрузке, передаче». Здесь могут быть приведены ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. Например, если по УПД передаются работы или услуги, отдельно может быть приложен подробный отчет с их описанием, поскольку налоговики, как правило, в таких случаях требуют детальной информации.

Строка 13 «Ответственный за правильное оформление сделки, операции». В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца. А также его подпись, фамилия и инициалы. Правда, подпись может не понадобиться, если это лицо уже было указано выше как ответственное за отгрузку или за подписание счета-фактуры. Тогда достаточно только должности и ФИО.

Строка 14 «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента))». Здесь нужно указать наименование организации, составившей документ, это может быть фирма, которая ведет бухучет у продавца на основании договора.

Строку разрешается не заполнять, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом если строку все же заполнить, то ставить печать не обязательно. Документ будет действителен и без нее.

Какие сложности могут возникнуть у покупателя, заполняющего УПДТеперь несколько слов о том, какие строки УПД могут вызвать вопросы у покупателя.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял». По этой строке укажите должность лица, получившего груз или принимающего результаты работ (услуг). А также подпись лица, его фамилию и инициалы.

Строка 16 «Дата получения (приемки)». Речь идет о реальной дате, когда покупатель получил товар, принял результаты работ (услуг).

Данный реквизит не является обязательным. Но ФНС России рекомендует его указывать всегда. При этом обратите внимание: дата в этой строке не может быть раньше даты составления самого УПД (строка 1). А также раньше даты передачи, зафиксированной продавцом в строке 11 .

Строка 17 «Иные сведения о получении, приемке». Здесь можно указать, что приемка про изошла без претензий. А если таковые были, сослаться на документы, которыми претензия оформлена.

Строка 18 «Ответственный за правильное оформление сделки, операции». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Лицо ставит свою подпись с расшифровкой. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется.

Строка 19 «Наименование экономического субъекта — составителя документа». Здесь нужно привести наименование фирмы, которая заполнила документ от имени покупателя. Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Строку не заполняют, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом, если строку заполнить, ставить печать не обязательно. Документ действителен и без нее.

Как отражать УПД в учетеКак вы, наверное, уже убедились, в универсальном передаточном документе может фигурировать несколько разных дат (дата составления самого УПД, дата отгрузки, дата приемки). В такой ситуации главное — не запутаться и отразить документ в учете на нужное число.

Ситуация № 1. Вы сами выставляете УПД. Являясь продавцом, на основании универсального передаточного акта вы отразите в учете бухгалтерскую выручку. По общему правилу сделать это нужно на дату отгрузки, которая указывается в строке 11. А если данная строка не заполнена, доход признайте на дату составления УПД (строка 1).

Однако право собственности на передаваемый груз может переходить в момент, когда вещь вручена покупателю. Тогда доход отражают на дату, на которую оформлено получение груза (строка 16). Аналогичный порядок действует, когда продавец передает результаты работ (услуг).

В налоговом учете при УСН, напомним, факт продажи значения не имеет. Доход продавец признает по дате оплаты (п. 1 ст. 346.17 НК РФ).

И это еще не все. Если УПД имеет статус 1 (счет-фактура и передаточный документ), нужно определиться еще с одной датой — на которую счет-фактура считается выставленным. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то именно по итогам квартала, в котором документ выставлен, нужно подать декларацию по НДС (п. 5 ст. 174 НК РФ). А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать УПД в журнале учета счетов-фактур.

Так вот, датой выставления счета-фактуры будет дата отгрузки (строка 11). А если она не указана — дата составления УПД (строка 1). Исключение — случаи, когда в разные дни передаются и принимаются результаты работ. Тогда актуальной будет дата приемки работ из строки 16, а не дата их сдачи.

Ситуация № 2. Вы получили универсальный передаточный документ. На основании полученного передаточного акта покупатель отражает у себя расходы. В бухгалтерском учете делать это нужно на дату покупки, указанную по строке 16. Эта же дата является и датой получения счета-фактуры, если, конечно, УПД выписан со статусом 1 и в документе приведены все необходимые в таком случае реквизиты.

Отражая расходы в налоговом учете, помните, что при УСН важен факт не только оформления покупки, но и ее оплаты. Также к расходам могут предъявляться дополнительные требования. Например, чтобы учесть расходы по купленному основному средству, оно должно быть введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Пример. Отражение универсального передаточного акта в учете покупателя на УСНООО «Омега», работающее на общей системе налогообложения, продает деревянную мебель ООО «Стар», которое применяет УСН с объектом налогообложения доходы минус расходы. Передачу товара оформили универсальным передаточным документом (см. форму ниже). Оплата товара произведена 7 ноября.

На основании универсального отгрузочного документа 6 ноября бухгалтер ООО «Стар» оприходовал в бухучете товар на сумму 11 092 руб. включая НДС — 1692 руб. В налоговом учете затраты были отражены 7 ноября.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое