Категория: Бланки/Образцы

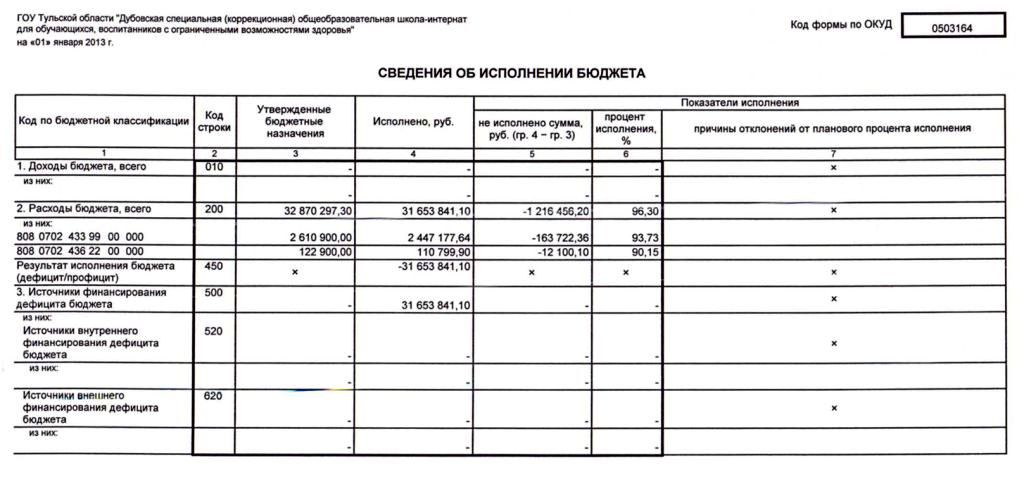

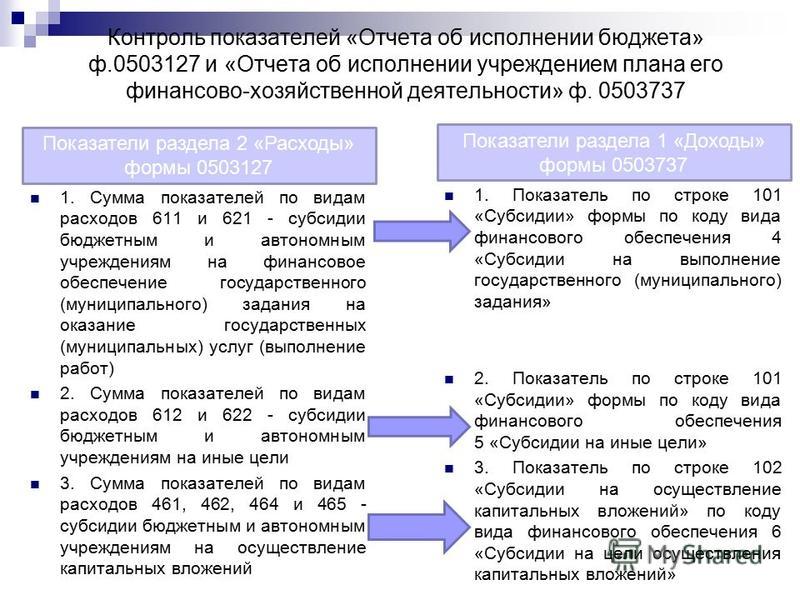

При сдаче в финансовый орган в составе квартального отчета формы 0503127 "Отчет об исполнении бюджета. " работник министерства финансов сделал следующее замечание:Согласно ст. 57 Инструкции от 28.12.2010 № 191н в разделе "Расходы бюджета" графы 10 и 11 ("Неисполненные назначения") по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований по группировочным кодам классификации расходов (гр.4), значения определяются равными нулю (введено Приказом Минфина России от 31.12.2016 № 229н).В нашем отчете вместо нулей указаны прочерки.Программист, осуществляющий сопровождение программы 1С, пояснил, что реализация регламентированных отчетов в 1С предполагает во всех случаях отражение знака "-" вместо "0" и потребуются серьезные доработки в этом случае, а также, что внесение этих изменений нежелательно.Имеет ли на ваш взгляд значение - прочерк или ноль указывается в отчете?С уважением, Гриул Марина Алексеевна.

Отвечает Екатерина Самодурова, старший эксперт

Да, имеет. Так как отражение «нуля», а не «прочерка» по графам 10 и 11 раздела «Расходы бюджета» Отчета ф.0503128 прямо предусмотрено в пункте 57 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н .

1. Из справочников

Порядок заполнения Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127)

Порядок заполнения Отчета об исполнении бюджета (ф. 0503127 ) приведен в соответствии с пунктами 52–67 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н. и пунктами 1.5 и 2.5 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237, Казначейства России № 07-04-05/02-178.

РАЗДЕЛ 2. «Расходы бюджета» 5 *

2. ПРИКАЗ МИНФИНА РОССИИ ОТ 28.12.2010 № 191Н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

«Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации*

II. Порядок составления бюджетной отчетности главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503127)*

52. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503127 ) (далее в целях настоящей Инструкции - Отчет (ф.0503127 ) составляется на основании данных по исполнению бюджета получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета в рамках осуществляемой ими бюджетной деятельности, в том числе по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации.

57. Показатели граф "Неисполненные назначения" определяются:*

в графе 10 раздела "Расходы бюджета":*

по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год (графа 4), - как разность показателей графы 4 и графы 9;

по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год по группировочным кодам классификации расходов (графа 4), - равным нулю;*

по строке 200 - как сумма неисполненных назначений по бюджетным ассигнованиям по разделу;

по строкам, не содержащим данных в графе 4, графа 10 не заполняется;

в графе 11 раздела "Расходы бюджета":*

по строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год (графа 5), - как разность показателей графы 5 и графы 9;

по строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год по группировочным кодам классификации расходов (графа 5), - равными нулю;*

по строке 200 - как сумма неисполненных назначений по лимитам бюджетных обязательств по разделу;

по строкам, не содержащим данных в графе 5, графа 11 не заполняется;»

ОБ УТВЕРЖДЕНИИ ОТЧЕТА ОБ ИСПОЛНЕНИИ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД МУРМАНСК ЗА 9 МЕСЯЦЕВ 2016 ГОДА И СВЕДЕНИЙ О ЧИСЛЕННОСТИ МУНИЦИПАЛЬНЫХ СЛУЖАЩИХ, РАБОТНИКОВ МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ С УКАЗАНИЕМ ФАКТИЧЕСКИХ РАСХОДОВ НА ОПЛАТУ ИХ ТРУДА ЗА 9 МЕСЯЦЕВ 2016 ГОДА

Постановление Администрации города Мурманска Мурманской области

Администрация города Мурманска Мурманской области

"Вечерний Мурманск", N 203, 01.11.2016, с. 10-11

24 октября 2016

ОБ УТВЕРЖДЕНИИ ОТЧЕТА ОБ ИСПОЛНЕНИИ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД МУРМАНСК ЗА 9 МЕСЯЦЕВ 2016 ГОДА И СВЕДЕНИЙ О ЧИСЛЕННОСТИ МУНИЦИПАЛЬНЫХ СЛУЖАЩИХ, РАБОТНИКОВ МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ С УКАЗАНИЕМ ФАКТИЧЕСКИХ РАСХОДОВ НА ОПЛАТУ ИХ ТРУДА ЗА 9.

АДМИНИСТРАЦИЯ ГОРОДА МУРМАНСКА

от 24 октября 2016 года N 3218

ОБ УТВЕРЖДЕНИИ ОТЧЕТА ОБ ИСПОЛНЕНИИ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД МУРМАНСК ЗА 9 МЕСЯЦЕВ 2016 ГОДА И СВЕДЕНИЙ О ЧИСЛЕННОСТИ МУНИЦИПАЛЬНЫХ СЛУЖАЩИХ, РАБОТНИКОВ МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ С УКАЗАНИЕМ ФАКТИЧЕСКИХ РАСХОДОВ НА ОПЛАТУ ИХ ТРУДА ЗА 9 МЕСЯЦЕВ 2016 ГОДА

1.1. Отчет об исполнении бюджета муниципального образования город Мурманск за 9 месяцев 2016 года согласно приложению N 1:

- доходы - 8596142,4 тыс. руб.;

- расходы - 7571552,3 тыс. руб.;

- профицит - 1024590,1 тыс. руб.

1.2. Сведения о численности муниципальных служащих, работников муниципальных учреждений с указанием фактических расходов на оплату их труда за 9 месяцев 2016 года согласно приложению N 2.

2. Отделу информационно-технического обеспечения и защиты информации администрации города Мурманска (Кузьмин А.Н.) разместить настоящее постановление с приложениями на официальном сайте администрации города Мурманска в сети Интернет.

3. Редакции газеты "Вечерний Мурманск" (Гимодеева О.С.) опубликовать настоящее постановление с приложениями.

4. Настоящее постановление вступает в силу со дня подписания.

5. Контроль за выполнением настоящего постановления оставляю за собой.

Глава

администрации города Мурманска

А.И.СЫСОЕВ

Приложение N 1

к постановлению

администрации города Мурманска

от 24 октября 2016 года N 3218

главный редактор журнала «Финансовый директор»

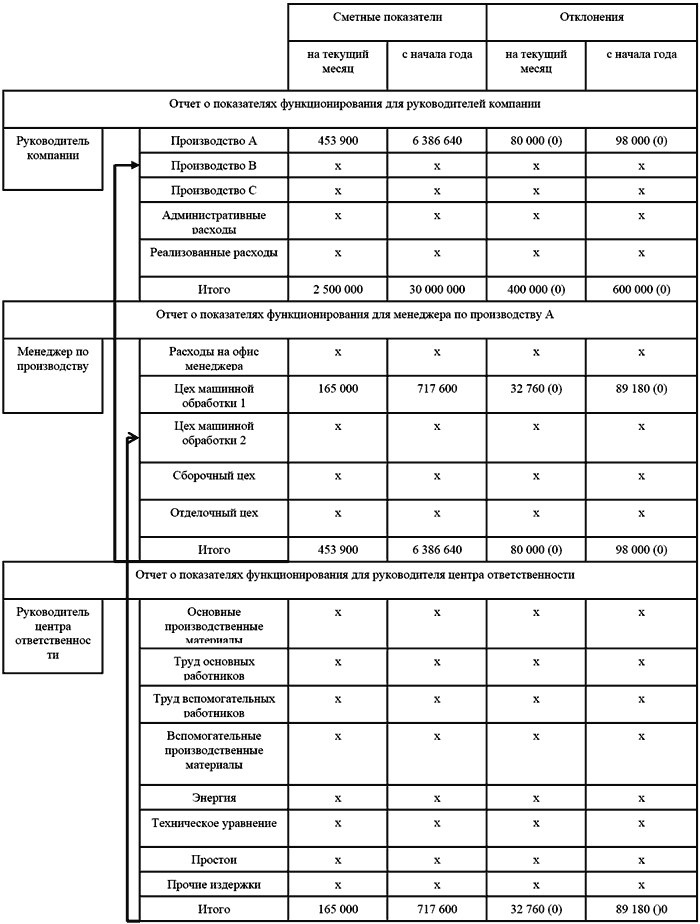

Любая компания, внедряющая бюджетирование, должна разработать регламент, в котором устанавливаются правила бюджетного управления для всех подразделений, и в случае необходимости распространять его на новые структуры. Рассмотрим общие принципы разработки такого регламента, а также подходы различных специалистов к этому вопросу.

Бюджетный регламент — это совокупность внутрифирменных документов и приказов, описывающих бюджетирование на предприятии. Во многих российских компаниях его заменяет приказ, где зафиксированы сроки составления, утверждения и анализа бюджетных документов, и сборник шаблонов таких документов. Остальные правила (перечень ответственных лиц, порядок анализа бюджетов и т. д.), определяющие бюджетный процесс, оговариваются устно. Однако при таком подходе достаточно сложно вводить в курс дела новых сотрудников, контролировать соблюдение установленных правил (у руководства отсутствуют основания для формальных взысканий с неисполнительных сотрудников) и т. п. Поэтому большинство специалистов в области бюджетирования рекомендуют разрабатывать регламент бюджетного процесса.

Пример бюджетного регламентаВ ОАО «Оптима» (Москва) регламент включает:

Предоставлен Владимиром Новиковым, руководителем проектов компании Neumark

Элементы бюджетного регламентаОбщие правила бюджетной деятельности. Необходимо определить цели, ради которых будет внедряться бюджетирование, а также целевые показатели, с учетом которых формируются доходные и расходные статьи бюджетов. Это делается для того, чтобы установить правила формирования отчетов о работе компании, а также порядок анализа и корректировки бюджетов.

Описание центров ответственности. В описании должны содержаться принципы разделения центров ответственности на ЦФО, ЦФУ и МВЗ, формы планов и годовой отчетности, которые представляет каждый центр, а также правила консолидации этих документов в общефирменную отчетность.

Определение бюджетного периода. Бюджетный период — это срок, на который составляются основные финансовые бюджеты. Из-за сложностей, возникающих при сборе и представлении отчетности, в том числе управленческой, у большинства российских компаний бюджетный период равен одному кварталу, но и практики, и консультанты оптимальным сроком считают помесячный бюджет. Предприятия, имеющие развитую систему управления, составляют бюджеты помесячно (или на каждые четыре недели). Среднесрочный бюджет формируется на год, реже — на три и пять лет.

Вместе с бюджетным периодом устанавливается и бюджетный цикл — срок, по истечении которого сопоставляются плановые и фактические показатели и корректируются последующие бюджеты. Например, если в компании принят ежегодный план с ежемесячной разбивкой, то корректировки отклонений могут проводиться раз в квартал. Это делается не только для того, чтобы повысить точность прогноза, но и для того, чтобы определить, как на результат компании влияют отдельные факторы, например работа сотрудников, и рынок в целом. Так, если на рынке наблюдается благоприятная конъюнктура, прирост продаж за квартал будет связан в первую очередь с этим фактором, а не с усилиями менеджеров по продажам и, следовательно, в будущем от продавцов можно требовать более высокой отдачи.

Составление бюджетного графика. В регламенте необходимо определить сроки разработки, согласования, утверждения, консолидации и анализа бюджетов всех уровней. Эти сроки должны быть достаточными для формирования бюджетных документов и утверждения их на бюджетном комитете компании. Для каждой стадии бюджетного процесса, начиная с составления и заканчивая утверждением бюджетных документов, назначаются ответственные.

Анализ исполнения и правила корректировки бюджетов. Должны быть утверждены методики и сроки проведения анализа исполнения бюджета, регламентирован порядок корректировки бюджетных документов и определен перечень сотрудников, отвечающих за анализ. Методика может содержать правила анализа отклонений фактических показателей от плановых, анализа структуры производства и динамики реализации продукции и т. д.

Порядок мотивации персонала в зависимости от бюджетных показателей. Данная часть регламента существует не во всех компаниях, однако многие специалисты считают ее едва ли не основной, поскольку она увязывает исполнение бюджета с вознаграждением конкретных сотрудников компании.

Пример. Положениео бюджетном планировании ОАО «Оптима» (фрагмент)ОАО «Оптима» занимается разработкой и внедрением комплексных информационных систем, а также управленческим консалтингом и технической и сервисной поддержкой систем автоматизации.

3. Утверждаемые целевые показатели

3.1. Целевые показатели определяют в количественном и стоимостном выражении цели, которые ставят акционеры перед исполнительным руководством предприятия на предстоящий год. Относительно этих целевых показателей планируются доходы и структура расходов предприятия и принимаются необходимые управленческие решения.

3.2. Целевые показатели формулируются в письменном виде и доводятся до руководителей служб и департаментов в Приказе о разработке бюджета на предстоящий год. К целевым показателям относятся:

5. Порядок подготовки и утверждения бюджета предприятия

5.1. Генеральный директор не позднее 80 дней до начала планируемого периода приказом по предприятию доводит до руководителей служб и департаментов целевые показатели на предстоящий год.

5.2. Не позднее 70 дней до начала планируемого периода коммерческий директор на основе утвержденных целевых показателей разрабатывает и представляет на согласование в экономический отдел Прогноз продаж и поступления выручки от покупателей.

5.3. Руководители подразделений — центров ответственности на основе производственных планов и нормативов, используя дополнительно данные о расходах подчиненных подразделений и договоры с поставщиками и подрядчиками и др. разрабатывают проекты бюджетов подразделений и представляют их на согласование в экономический отдел не позднее 30 дней до начала планируемого года.

5.4. Экономический отдел на основе согласованных Бюджетов подразделений — центров ответственности и Бюджета продаж разрабатывает проект Бюджета предприятия, готовит к нему пояснительную записку и представляет его для ознакомления членам Бюджетного комитета за два дня до очередного заседания.

5.5. На Бюджетном комитете рассматриваются проект Бюджета предприятия и Бюджеты отдельных подразделений — центров ответственности. Бюджетный комитет дает рекомендации по корректировке бюджетных показателей, на основе которых вносятся изменения в Бюджеты подразделений, в течение пяти дней.

5.6. Окончательный вариант Бюджета предприятия должен быть представлен на утверждение Совету директоров не позднее 15 дней до начала планируемого года.

7. Бюджеты подразделений — центров ответственности и порядок их формирования

7.2. В качестве центра ответственности выступает структурное подразделение предприятия, руководитель которого наделен правом принятия решений по использованию ресурсов предприятия (материальных, трудовых, финансовых) и отвечает за выполнение установленных планов и контрольных показателей. Перечень центров ответственности и состав планово-контрольных показателей, закрепленных за каждым из подразделений, определяются решением генерального директора по предложению Бюджетного комитета.

10. Отчеты об исполнении бюджета

10.1. Отчет об исполнении Бюджета движения денежных средств составляется финансовым отделом ежедневно/еженедельно и представляется генеральному директору, директору по экономике и финансам, начальнику экономического отдела утром следующего дня/понедельника. В отчете приводятся плановые и фактические показатели за день/неделю и с накоплением от начала месяца по всем формам расчетов.

10.2. Отчеты об исполнении операционных бюджетов и бюджетов подразделений составляются экономическим отделом ежемесячно не позднее пяти дней после завершения отчетного периода. В отчете приводятся плановые и фактические показатели за месяц и с накоплением от начала квартала.

10.3. Структурные подразделения не позднее первого числа каждого месяца обязаны по запросу экономического отдела представлять справки о выполнении планов мероприятий и всю информацию, необходимую для анализа причин отклонений фактических показателей от плана (см. таблицу).

Порядок представления информации при формировании бюджета ОАО «Оптима» (проект) Этапы составления бюджетного регламентаВладимир Новиков, руководитель проектов компании Neumark (Москва)

Составление документов. На этом этапе необходимо определить форматы всех документов, необходимых для бюджетного процесса, начиная от заявок на платежи по операционной деятельности и заканчивая операционными и финансовыми бюджетами, а также правила согласования операционных и финансовых бюджетов различных ЦФО. Нужно учесть, что существующая на предприятии система планирования должна позволять по понятным сотрудникам правилам и в требуемые сроки представлять необходимые для бюджетного процесса плановые формы и отчеты.

На основе анализа большого количества российских предприятий можно сказать, что с разработкой операционных бюджетов, включающих бюджет доходов и расходов, справляются практически все предприятия. А вот с составлением финансовых бюджетов (бюджетов кредиторской и дебиторской задолженности, а также бюджета движения денежных средств и прогнозного баланса) большинство компаний, особенно промышленных, испытывают серьезные трудности.

Neumark — компания, специализирующаяся на консультировании промышленных и торговых предприятий и банков. Основные направления ее деятельности: консалтинг по управлению затратами и бюджетированию. Клиенты: масложировой холдинг «Букет» (Саратов), ОАО «Продимекс-Холдинг» (Москва), ОАО «Севуралбокситруда» (Североуральск) и другие.

Это может быть связано с тем, что поскольку БДР дает управленцу такие важные показатели, как маржинальная и чистая прибыль за период, то часто этого бывает достаточно для эффективного управления и финансовые бюджеты кажутся ненужным балластом в бюджетном цикле компании. Однако это происходит до тех пор, пока управленец не сталкивается с ситуацией, когда в компании есть прибыль за период, но при этом ощущается постоянная нехватка денежных средств. Управлять этой ситуацией на основе БДР невозможно, поскольку этот бюджет не дает информации о реальном потоке «живых» денег в компании. Именно тогда возникает необходимость составления финансовых бюджетов. Есть и другие примеры негативных последствий, к которым может привести отсутствие финансовых бюджетов. Возникновение кассовых разрывов или незапланированных расходов, ведущих к завышению средневзвешенных затрат на капитал, разрыв договорных отношений с поставщиками и подрядчиками (при отсутствии бюджета кредиторской задолженности), упущенная финансовая выгода из-за несвоевременной оплаты поставщикам, неуправляемый финансовый рычаг, неоптимальная структура и оборачиваемость дебиторской задолженности, завышенные товарные запасы.

Обучение персонала работе с бюджетными документами. После разработки методики составления и утверждения форматов операционных и финансовых бюджетов необходимо обучить персонал работе в рамках бюджетного регламента. Без этого невозможна успешная постановка системы бюджетного управления. В качестве примера можно привести опыт самостоятельного внедрения бюджетирования в телекоммуникационной компании, имеющей множество удаленных филиалов. В ходе внедрения руководителям филиалов без проведения предварительного обучения в приказном порядке были разосланы для заполнения бюджетные формы. Учетные работники различных филиалов заполняли эти формы по-своему. В итоге не удалось получить достоверную консолидированную отчетность по компании в целом. Кроме того, поскольку «на местах» не понимали смысла заполняемых бюджетов, возникло отрицательное отношение к любым инициативам центрального офиса. Внедрение бюджетирования удалось довести до конца только после того, как специалисты головного офиса с помощью консультантов подготовили документы, описывающие бюджетный процесс, обучили сотрудников филиалов основам управленческого учета и бюджетирования и сформировали вместе с ними пробный бюджет компании.

Пробный бюджет составляется, как правило, на один месяц. В большинстве случаев показатели пробного бюджета могут существенно (до 50%) отличаться от фактических. Вместе с тем составление пробного бюджета позволяет обучить широкий круг специалистов работе в рамках бюджетного цикла, внести необходимые коррективы в разработанный бюджетный регламент. Результаты исполнения пробного бюджета не должны повлечь за собой никаких административных мер, так как он является частью процесса адаптации компании к новой системе управления.

Ошибки, допускаемые при составлении бюджетного регламента

Неправильное распределение ответственности. Бюджетные документы, касающиеся операционной деятельности (заявки на платеж, операционные бюджеты продаж, производства, административных затрат и т. д.), должны заполнять сотрудники, отвечающие за их исполнение. Нередко это условие не соблюдается — бюджеты заполняют сотрудники планово-экономического отдела, а сами исполнители даже не подозревают о существовании каких-либо планов.

Фрагментарность бюджетного цикла. Часто в компании разрабатываются лишь некоторые бюджеты, не отражающие всей ее деятельности, например бюджет продаж и БДР, причем без разбивки показателей по подразделениям. Несмотря на то что фрагментарное формирование бюджетов может иметь место на определенной стадии становления бюджетирования, при таком подходе разделить ответственность за результат каждого подразделения, не говоря уже о планировании деятельности и управлении затратами, довольно сложно.

Невозможность оперативного получения фактических данных. Случается, что фактические данные об исполнении бюджета за определенный период компания может получить только к концу следующего по окончании периода месяца (а иногда и квартала). Это обычно связано с тем, что в компании не отлажены процессы сбора и обработки учетной информации, нет автоматизированной системы управленческого учета. В качестве примера можно привести компанию, в которой корректировка плановых показателей из-за запаздывания фактических данных была возможна только по прошествии двух месяцев (см. рисунок).

Объединение отчетных форм. Иногда при разработке бюджетных форм компании для упрощения документооборота объединяют БДДС и БДР. В результате возможны такие серьезные искажения, как, например, определение прибыли в виде разницы между начисленными за период доходами от операционной деятельности и денежными потоками от операционной и инвестиционной деятельности. В итоге компания не получает в полноценном виде ни бюджета доходов и расходов (то есть не может оценить эффективность операционной деятельности), ни бюджета движения денежных средств (то есть не может проанализировать будущий денежный поток).

В заключение отметим, что на практике далеко не все компании уделяют достаточно внимания письменной регламентации бюджетного процесса и многие правила устанавливаются в устной форме. В связи с этим возможны различные проблемы. Например, к исполнению бюджетов часто привязывается система мотивации сотрудников и, если с самого начала специалист не будет понимать, за что его могут премировать или лишить бонусов, он может ставить перед собой неверные цели или попросту уходить от ответственности.

Разработка бюджетного регламента на небольших предприятияхНиколай Переверзев, финансовый директор ООО «МХМ поставка» (Москва)

В нашей компании установлен следующий регламент составления и утверждения бюджета. Производственная компания до 25-го числа каждого месяца подает сводный бюджет накладных расходов по заводу (используется толлинговая схема, поэтому все затраты завода равны стоимости услуг по переработке плюс заданная плановая прибыль по операционной деятельности). Он составляется в разрезе статей расходов и производственных подразделений, то есть по функциональному назначению затрат и по ЦФО. Ежемесячный бюджет разбивается на подекадный — это минимальный период, по которому контролируется фактическое исполнение бюджета. Этот бюджет поступает к финансовому директору управляющей компании и проверяется на соответствие годовому бюджету. Затем он консолидируется с бюджетом управляющей компании, после чего составляется и утверждается мастер-бюджет.

В течение бюджетного периода подразделения завода подают заявки на расходы в рамках утвержденного бюджета, которые контролируются финансовым директором завода, а затем направляются для контроля и исполнения в управляющую компанию. Поэтому объем денежного потока рассчитывается ежедневно.

За исполнение бюджета накладных расходов отвечает финансовый директор производственной компании, за общекорпоративный бюджет соответственно отвечает финансовый директор ООО «МХМ поставка». В нашем понимании бюджет — не догма, и мы допускаем отклонения от плановых показателей, если они обоснованы и не критичны.

Жесткого регламента по анализу исполнения бюджетов нет, однако в нашем бизнесе есть определенные сезонные колебания, например в зимние месяцы резко возрастает потребление газа, электроэнергии. Эти факторы анализируются, и бюджет на зимний период соответствующим образом корректируется. Кроме того, мы стараемся постоянно проводить сквозной анализ. Правда, пока компания существует всего полтора года и имеющейся статистики не хватает. Мы не можем применять и benchmark: наше предприятие является крупнейшим в Европе по производству холодильного оборудования, и аналогов ему в ближайших регионах не найти. В связи с этим сейчас происходит своеобразная «калибровка» расходов.

ООО «МХМ поставка» является управляющей компанией по производству торгово-холодильного оборудования, в ведении которой находятся функции управления снабжением, производством и сбытом. Ей подчиняется производственная компания, задача которой — выполнение производственного плана в рамках заданного бюджета, сроков и качества. Производственные мощности компании являются крупнейшими в Европе.

Я считаю, что бюджетный регламент как отдельный документ необходим в случае, если предприятие (холдинг) состоит из 3—4 производственных компаний, по каждой из которых должен составляться бюджет. В таких холдингах несколько финансовых директоров и каждый понимает процесс составления бюджета по-своему, поэтому некий регламентирующий документ позволяет сделать работу всех директоров стабильной. Если же количество таких центров ответственности не больше трех, то потребность в регламенте отходит на второй план. В этих условиях гораздо проще объяснить каждому руководителю ЦФО, что от него требуется, нежели описывать все на бумаге. Кроме того, наша структура постоянно меняется, поэтому составление регламента бюджетного процесса как документа приведет к необходимости детального описания всех возможных изменений, иначе сотрудники просто потеряют к нему интерес.

Формирование бюджетного регламента. ПримерИнтервью с финансовым директором ЗАО «ЗапСибГаз» (Москва) Ольгой Бычковой

— Каким образом велась разработка бюджетного регламента в вашей компании?

— Правила, регламентирующие наш бюджетный процесс, постоянно совершенствуются. Основная же работа по формированию регламента была проведена в 2003 году. В первую очередь учитывались потребности руководителей разного уровня управления, а также финансовой службы. Потребители управленческой информации формулировали, какие данные и в какие периоды они хотели бы получать. Исходя из этого готовились формы бюджетных отчетов и фиксировалась периодичность их составления. Конечно, сначала пришлось установить некие «правила игры»: выделить принципы финансового планирования, центры финансовой ответственности, разъяснить сотрудникам, чем руководитель ЦФО отличается от генерального директора юридического лица. Только после этого можно было создавать полноценную и прозрачную систему планирования и отчетности.

— Каковы сроки подготовки бюджетов и бюджетный период в вашей компании?

— Бюджеты на последующий месяц формируются с 25-го по 28-е число каждого отчетного месяца. Тогда же составляется прогнозный баланс, который впоследствии корректируется, поскольку за пять дней колебания валюты баланса текущего месяца могут достигать 10%. БДДС и БДР составляются помесячно, причем БДДС — с разбивкой на декады.

ЗАО «ЗапСибГаз» специализируется на сервисных работах по бурению, ремонту, обслуживанию, интенсификации нефтяных и газовых месторождений в разных регионах России с использованием инновационных высокоэффективных технологий и экспериментальных разработок. Имеет филиальную сеть с численностью персонала более 400 человек.

Особо хочу сказать о получении фактических данных. Сначала мы разделяли отчетность по филиалам и по управляющей компании, которая расположена в Москве. Отчетность о движении денежных средств управляющей компании составляется ежедневно, а отчетность филиалов из-за их удаленности и плохих каналов связи мы получаем раз в декаду. Сегодня в связи с вводом в эксплуатацию новой информационной системы планируется получать всю информацию о денежном потоке ежедневно, а итоговый БДДС будет формироваться в последний день месяца. Фактический результат исполнения БДР формируется 5-го числа месяца, следующего за отчетным. Это позволяет внести в отчет все документы, поступившие за период.

Кроме того, в компании составляется бизнес-план по каждому ЦФО на год с разбивкой помесячно; его исполнение контролируется поквартально.

— Существует ли методика анализа и корректировки бюджетов?

— Да, по результатам ежемесячной работы проводится анализ исполнения бюджета. При наличии отклонений фактических данных от бюджетных более чем на 5% руководители соответствующих ЦФО обосновывают каждое отклонение в объяснительных записках. Также проводится сравнительный анализ исполнения бюджета по отношению к предыдущим периодам. По итогам квартала Совет директоров компании контролирует исполнение годового бизнес-плана в разрезе каждого ЦФО. При этом корректировки в бизнес-план не вносятся, так как изменение отражается в оперативном плане (горизонт планирования — 1 месяц). Если ЦФО показывает отрицательные отклонения фактических показателей от плановых более 5% в пределах квартала, то его руководитель должен представить Совету директоров план по исправлению ситуации.

Сейчас мы разрабатываем дополнительные нормативы допустимых отклонений фактических показателей от бюджетных, чтобы разграничить ответственность за принятие решений между руководителями ЦФО разных уровней. Так, руководитель ЦФО четвертого уровня (самого низкого в иерархии компании) может принимать решения относительно сумм, не превышающих 5% от общего бюджета своего ЦФО на период. Положительное отклонение от бюджета, когда ЦФО улучшает показатели деятельности, отражается на увеличении мотивационных выплат.

— Кто отвечает за составление и исполнение бюджетов?

— Основная ответственность лежит на руководителях и финансовых директорах ЦФО. Нижний уровень бюджетирования — это финансовые менеджеры или другие исполнители ЦФО. Делегированием ответственности за тот или иной этап бюджетного процесса внутри ЦФО занимается его непосредственный руководитель.

— Зависит ли заработная плата менеджеров компании от результатов деятельности ЦФО?

— Конечно, она разделена на постоянную и переменную составляющие. Правда, подходы к мотивации руководителей менялись. Премирование некоторых ЦФО было привязано к прибыли проектов, в которых они участвовали. В других подразделениях базой для вознаграждения могла быть, например, годовая заработная плата, в третьих — оборот по реализации. Сейчас ЦФО, являющиеся центрами затрат, премируются исходя из экономии затрат: чем меньше затраты при заданном уровне качества продукции/услуг (он контролируется дополнительно), тем выше вознаграждение. Центры прибыли ориентированы на максимизацию прибыли, центры инвестиций — на эффективное управление инвестициями. Есть также центры учета — подразделения, которые еще не выделены в центры финансовой ответственности. Для них система мотивации основывается пока только на степени выполнения функциональных обязанностей. Это объясняется тем, что работа по включению их в общий бюджетный процесс еще не закончена.

— На вашем предприятии сейчас идет внедрение автоматизированной системы для ведения управленческого учета и бюджетирования. Вы не опасаетесь, что правила, которые заложены в эту систему, могут устареть из-за быстрых темпов развития компании?

— При построении этой системы одним из важных критериев была гибкость, то есть возможность настроить ее в соответствии с происходящими изменениями. Не думаю, что принципы нашего бюджетного регламента будут кардинально меняться. Могут измениться какие-то отчетные формы, показатели, правила мотивационных расчетов, структура или штатное расписание холдинга, но не общие принципы работы, такие как управление по системе direct costing, способ деления на ЦФО и т. д. Но если эти правила будут меняться, разумеется, нам придется переделывать бюджетный регламент и серьезно перестраивать автоматизированную систему бюджетирования. Однако хочу подчеркнуть, что если такие изменения потребуются для оптимизации системы управления бизнесом в целом, то мы разработаем необходимые для этого мероприятия и внесем эти изменения в систему. Но поскольку такого рода корректировки потребуют значительных затрат времени и специальной системы сопоставления текущих и старых данных, желательно, чтобы они производились с нового отчетного периода (года). Начинать новую жизнь лучше с нового бюджетного периода.

Материал подготовлен экспертом журнала Анной Нетесовой